普惠金融减贫效应研究

——来自内蒙古的实证

2022-03-25 02:19刘玉春

内蒙古科技与经济 2022年2期

尹 璐,刘玉春

(内蒙古农业大学 经济管理学院,内蒙古 呼和浩特 010018)

《乡村振兴战略规划(2018年—2022年)》提出加大金融扶贫力度,把打好精准脱贫攻坚战作为实施乡村振兴战略的优先任务。金融普惠增强了贫困人口的资金可得性,对贫困问题的持续解决起到了重要作用。国内外相关组织致力于金融机构扶贫业务的开发,普惠金融的实践也证明了通过为有需要群体提供恰当有用的金融服务,为贫困家庭供应资金扶持,扩大投资与生产,提高自身收入水准,能够达到减贫的效果。自2005年联合国提出普惠金融概念以来,普惠金融成为各国学术界和政界高度关注的一个新的重要范畴。2013年,中国正式提出发展普惠金融,通过资金在金融媒体上的有机良性流动,利用金融支持促进农民收入增长,抑制农民贫困回退。金融是经济的血液,经济的发展离不开资金的流转融通。我国一直大力发展脱贫事业,不断加大金融扶贫力度,至2020年底我国完成脱贫攻坚任务。恶劣自然环境状态下的贫困人口在2020年全面脱贫以后,面临了诸多新的问题与挑战:进入后脱贫时代,贫困人口的脱贫效果能否保持?金融扶贫的效果是否能持续为积极正向的?环境恶劣条件下的贫困人口对于金融的需求怎么满足?所以进入后脱贫时代,脱贫工作更需要思考金融支持如何发挥作用。

内蒙古位于我国西北部,纬度高、属于半干旱干旱气候地区。内蒙古农牧交错带的降水量低,风沙大,自然生态环境脆弱,资源环境的承载力低,生产生活条件相对较差,农牧民生产方式单一,经济来源较少,经济生活抗风险能力薄弱,致贫返贫可能性大,是我国集中的贫困地带。要想实现可持续脱贫,持续的金融支持必不可少。笔者基于实地调研,采用DEA方法,测算了内蒙古农牧区普惠金融减贫效应,为内蒙古农牧区普惠金融减贫策略提出政策建议,为后脱贫时代的普惠金融减贫发展提供思路。

1 文献综述

中国作为发展中国家,人口多、收入低,金融需求潜力大(星焱,2015)[1],有关普惠金融减贫效应的相关研究较为丰富。闫述乾等(2015)分析甘肃省财政支持和金融支持的效果后发现农民使用自有资金的农村扶贫效果最显著,其次是财政支持,最后是金融支持[2]。郭小卉,冯艳博(2020)探索了后脱贫时代金融扶贫向普惠金融的转型问题,指出现有扶贫模式的核心在于政府主导,金融为辅助,脱贫成效显著但在可持续发展方面能力不足[3]。薛曜祖等(2019)研究发现,投入规模不足和创新不足制约了我国农村金融扶贫效率,导致我国各区域农村金融扶贫效率差异显著,空间上呈现“中部>西部>东部>东北”的格局[4]。金融包容性对减少贫困和增加收入的影响具有异质性,非贫困地区农村金融减贫效果明显高于贫困地区,贫困地区金融政策明显抑制农村金融扶贫效果,贫困程度越深抑制程度越大,总体上农村金融有利于扶贫但部分贫困县扶贫效果不显著。(王汉杰等,2020;郑秀峰,朱一鸣,2019)[5,6]。

在研究方法和构建指标体系上,张晴,龚亮(2020)采用工具变量双固定效应模型,利用基于扶贫县的普惠金融指数实证分析了金融普惠政策对减贫的异质效应,认为普惠金融政策对增加农村可支配收入具有正向作用,定向扶贫贷款政策更有益于减贫;非贫困县、省级贫困县和国家级贫困县的减贫力度呈下降趋势[7]。黄敦平等(2019)基于中国金融普及指数(IFI)构建了农村贫困人口扶贫理论框架,指出中国金融普及水平在2010年—2016年期间不高但呈上升趋势,金融普及发展水平达到拐点值后,其递增效应减弱[8]。马菲,杜朝运(2017)利用我国各省2005年—2013年的数据构建普惠金融指数,认为通过促进普惠金融增长可以对减贫起间接作用[9]。武丽娟,徐璋勇(2018)运用模糊断点回归方法对农村普惠金融扶贫和经济增长效果进行了实证验证。结果表明:东部地区金融普及的发展在降低绝对贫困和相对贫困程度的同时还促进了经济增长;在中部地区,发展普惠金融有利于降低绝对贫困水平和相对贫困水平,但促进经济增长的作用并不明显;在西部地区,发展普惠金融有助于降低绝对贫困水平,但相对贫困增加,抑制经济增长[10]。所以在农村金融普及过程中应注意区域差异,最大限度地发挥金融的积极作用,这也印证了前人的观点。卢盼盼等(2017)基于贫困家庭空间结构,构建了理论分析框架,分析表明享受普惠金融服务的贫困家庭可以跨越贫困线进入非贫困家庭,无法获得金融服务的贫困家庭就会陷入“贫困陷阱”。从各个维度来看,增加贷款密度的扶贫效果更加明显[11]。因此,要更好地发挥金融普及在扶贫中的积极作用,适当发挥金融服务的普及效应。

研究者们对于普惠金融减贫问题从不同领域、方法、理论分别印证了普惠金融帮助穷人增收的积极作用,普惠金融是发展经济学和金融发展理论的重要延伸。现有的文献在理论和实证上奠定了一定基础,但是仍有很多问题值得我们深入思考:普惠金融减贫对于农牧户而言是否切实有效?普惠金融在中国进入后脱贫时代以后怎么可持续地发挥作用?

2 普惠金融减贫发展

金融扶贫的最终呈现方式是金融机构向农户发放贷款,农户减贫依赖于农业产业的发展与振兴,农户向产业所需的固定资产投资量是发展产业的重要支撑,因此金融机构涉农贷款数额和农户固定资产投资完成额可以反映金融减贫投入的指标。贫困发生率可以直接反映出多年来农户减贫的动态变化趋势,贫困地区农村居民人均可支配收入与人均消费支出可以检验贷款是否带动了农户家庭经济增长和生活水平的提高。

表1 2012年—2018年内蒙古农牧区普惠金融减贫情况

2012年—2018年,随着内蒙古金融机构涉农贷款力度不断加大,农户固定资产投资程度总体持续加深,贫困地区农村居民人均可支配收入和消费支出不断上升,贫困发生率快速下降,普惠金融减贫效果明显。截至2018年末,照现行国家农村贫困标准测算,内蒙古农村牧区贫困人口为14万人比2017年减少23万人;贫困发生率为1.0%,比2017年下降1.7个百分点,减贫速度为62.7%,是近年来减贫速度最快的一年。内蒙古31个扶贫开发工作重点县农村牧区贫困人口为13万人,比2017年减少20万人;贫困发生率为1.9%,下降2.9个百分点。内蒙古贫困地区农村牧区常住居民人均可支配收入突破万元大关,达到10 965元,同比增长11.3%,增速比2017年提高1.5个百分点。

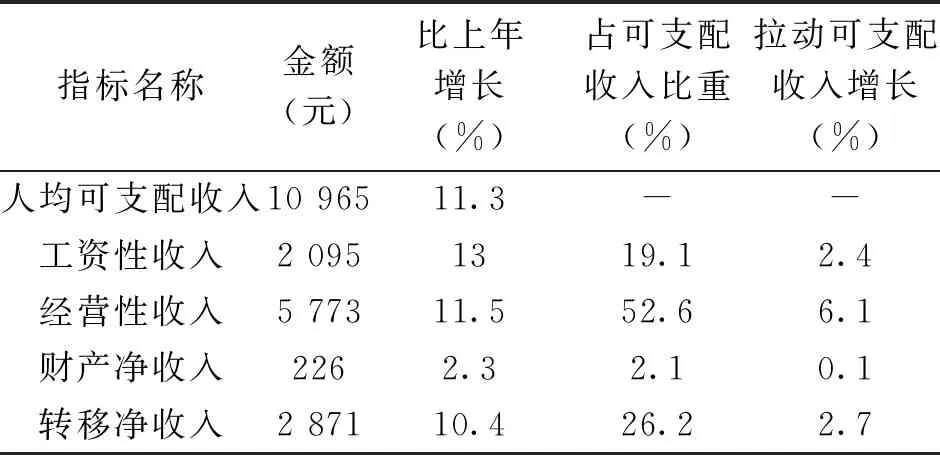

表2 2018年内蒙古贫困地区农牧民人均可支配收入情况

2018年,内蒙古贫困地区农牧民人均可支配收入增速比全区农牧民人均可支配收入高1.6个百分点;收入水平比全国贫困地区农村平均水平高594元。十八大以来,内蒙古贫困地区农牧民可支配收入累计增加5 395元,累计增长96.9%,年均增长10.2%,高于同期全区农牧民人均可支配收入增速2.0个百分点,保持了较快的增长速度。与全区农牧民收入差距进一步缩小,收入比由2012年的1∶1.43下降为1∶1.26。内蒙古贫困地区农牧民人均工资性收入2 095元,同比增长13.0%,占可支配收入的比重为19.1%,拉动可支配收入增长2.4个百分点;人均经营净收入5 773元,同比增长11.5%,占可支配收入的比重为52.6%,拉动农牧民可支配收入增长6.1个百分点;人均财产净收入226元,同比增长2.4%,止跌回升,拉动可支配收入增长0.1个百分点;人均转移净收入为2 871元,同比增长10.4%,占可支配收入比重26.2%,拉动可支配收入增长2.7个百分点。

3 普惠金融减贫效应的DEA分析

DEA是一种线性规划模型方法,计算结果是产出对投入的比值。得到100%效率的一些单位被称为相对有效率单位,而另外的效率评分低于100%的单位称为无效率单位。笔者采用DEA中BCC模型,假定规模收益可变,把技术效率深入分解为规模效率和纯技术效率的乘积。相比应用同样广泛的CCR模型,BCC模型应用范围更贴合实际,而且有利于判断目前我国农村金融扶贫效率是受纯技术因素的影响还是受规模因素的影响。此外,DEA模型在实际运用过程中,导向选择包括以投入为导向(产出一定)和以产出为导向(投入一定),根据本研究目的为测度普惠金融减贫效应,优化内蒙古农牧区金融扶贫资源投入,实现农村金融扶贫资源最佳的投入产出比,以期提升内蒙古农村金融扶贫资源利用效率,所以选择以投入导向的BCC模型作为内蒙古农牧区金融扶贫效率分析模型。

BCC模型原理为假设有n个评价单元,每个评价单元都有m种输入变量以及s种输出变量,Xij(Xij>0,i=1,2,…,m)表示第j个评价单元的第i种输入的投入量,yrj(yrj>0,r=1,2,…,s)表示第j个评价单元的第r种输出的产出量,那么第j个评价单元的投入变量可记为Xj=(x1j,x2j,…,xmj)T、产出变量可记为Yj=(y1j,y2j,…,ysj)T,j=1,2,…,n,得到DEA的BCC模型如下:

λj≥0;j=1,2,…,n;s+=0;s-=0,θ∈E1

minθ=[θ-ε(eTs-+eTs+)]

λj≥0;j=1,2,…,n;s+=0;s-=0,θ∈E1

式中:θ为有效值,s+、s-分别表示产出、投入松弛变量。

根据模型,指标中n=535。笔者从农户角度出发,利用内蒙古农牧区农户调研数据分析2018年度普惠金融对农户减贫的效应。

3.1 数据来源与样本描述

笔者选取内蒙古农牧区农户作为本次研究样本,所用数据来自内蒙古中东部农牧区实地调研的535份有效问卷,调研期间通过访谈真实具体的了解了农户贷款脱贫减贫情况。总体上,该区域自然条件局限,农户收入以农业、畜牧业为主,农牧区的农村基础建设基本完整但村里无农村信用社、村镇银行、小额贷款公司、农村资金互助社、邮储等金融机构。调研的农户中,年龄在31岁~50岁占比56%,51岁~70岁占比41%,18岁~30岁占比3%;男性占比38%,女性占比62%;能决策人数占比82%;接受过技能培训的农户仅31%;风险厌恶者占31%;风险偏好者仅占11%,绝大多数农户的风险偏好处于保守稳健状态。距离最近的金融机构均在10 km以内,到达所花时间在30 min以内,农户的借贷业务办理完毕整体所花费时间长达到2.5 h。农区农民的主要家庭收入来源多为种植业和养殖业;牧区牧民的主要家庭收入来源为养殖业。农户经营蔬菜大棚和养殖牛的资金来源基本完全来自银行贷款,借款渠道单一。借款规模集中于1万~3万, 5万~10万这两个区间,具有借款规模小、还款期限短、借贷频率高的特点。

3.2 指标选取

调研地区农户主要收入来源为自家农业、畜牧业收入,贷款用途主要为农业或畜牧业持续投资,因此农户家庭年收入总额作为金融支撑产业的投入指标;除生产以外,金融机构贷款用途占比第二位的是生活需求方面,因此金融机构借款数额作为另一个投入指标。对应的,资金流出即消费支出作为产出指标,具体由农户家庭年支出情况表征。

3.3 实证分析

运用DEAP(2.1)软件,基于BCC模型的输入导向型,计算535份农户调研问卷。

表3 农户调研问卷DEA计算结果

表4 样本效率平均值

根据DEA计算结果表示,综合效率等于1占3.0%,纯技术效率等于1占3.7%,规模效率等于1占3.0%。由此可知:从纯技术效率来看,金融支持对于3.7%的农户来说是DEA有效的;又由于综合效率受规模效率的影响,从综合评价角度来看,金融支持对于3.0%的农户来说是DEA有效的。即金融支持对农牧户的减贫效率在金融机构贷款获得情况的有效率为3.7%,在此基础上考虑具体借款数额因素后,减贫效率降低了0.7%。样本效率平均值的综合效率、纯技术效率和规模效率均小于1,总体上非DEA有效。

图1 规模收益变化占比情况

根据表3得到金融对农户减贫效率的规模收益变化,如图1所示:规模收益递增占89.1%,规模收益递减占7.9%,规模收益不变占3.0%。对于近90%的农户来说,金融支持增加导致消费支出的增加程度更大;而对于7.9%的贫困户来说,金融支持没有带来更多的消费能力;剩下3.0%的贫困户,金融支持力度和消费支出能力变化持平。

4 研究结论与政策建议

4.1 研究结论

笔者基于DEA方法对内蒙古农牧交错带普惠金融减贫效率进行测评研究,通过实地调研数据分析得出以下结论:农户利用金融贷款减贫程度不高,综合考量效率仅为3.0%,金融支持对农户的减贫作用从规模收益来看总体上处于递增阶段,需要加大金融支持力度是帮助减贫的首选方式。

4.2 政策建议

为提高内蒙古农牧区普惠金融减贫效率,结合研究结果提出以下政策建议。

4.2.1 加大财政支持力度。扶贫工作是一项公益性强、长期性强的社会工作,财政是扶贫工作的核心和不可缺少的支撑力量。完善财政扶贫政策,整合利用金融发展支持资金特别是扶贫专项资金,防止挪用和滥用。财政扶持基金由单纯补贴贫困群体向多种形式、综合补贴发展,培育和提高贫困家庭自我发展能力,促使农户减贫能力内生化。

4.2.2 加大金融支持力度,加强涉农贷款金融支持和担保。金融机构应降低贫困家庭贷款的门槛,鉴于金融贷款、利率高的现象,实施相应减少金融部门和财政资金贴现利息的措施,以减轻贫困地区和贫困人口的贷款压力,增加生产发展的积极性。金融机构灵活调查和运用其他担保手段,对质押困难的贫困家庭发放贷款,建立和完善信用评估制度以避免信息不对称造成的损失。从实际出发,严格审慎审批“三农”金融贷款,解决资金不能及时满足需求、贫困地区融资难等问题。鼓励金融涉农资金投向有利于增加农民收入、保证高产的经济作物、畜牧业等产业。

4.2.3 强化农户财务管理意识,促进农户合理使用自有资金。除了住宅、医疗、教育等必要的投资外,种植业、养殖业也需要相当大的投资。减贫很大程度上依赖于产业产生的收入,引导农民合理利用贷款资金进行生产投资是实现农民从单纯的“输血”向自我“造血”转变的重要途径。反贫困是一项持续性的工作,农民自身生产能力的提高是其核心。因此,要加强农村教育培训,逐步消除知识贫困、文化贫困、观念贫困,提高农民自身发展能力,避免出现反贫困现象。

猜你喜欢

节能与环保(2022年3期)2022-04-26

意林(2021年9期)2021-05-28

今日农业(2020年20期)2020-12-15

甘肃教育(2020年21期)2020-04-13

石油沥青(2020年1期)2020-01-01

当代陕西(2019年18期)2019-10-17

时代英语·高一(2019年1期)2019-03-13

商周刊(2018年10期)2018-06-06

商周刊(2018年10期)2018-06-06

商周刊(2017年12期)2017-06-22