“金油比”波动与股市的联动性研究

2022-03-17 22:47:59蒋文杰

中国集体经济 2022年3期

关键词:VAR模型

蒋文杰

摘要:文章基于“金油比”指标创纪录的飙升至200这一现象,运用向量自回归模型对“金油比”和中美资本市场的联动性进行了研究,选择沪深300、标普500指数作为中美国资本市场的代表。采用格兰杰因果检验、脉冲响应、方差分解三种方法进行了实证分析。研究表明,三者具有显著的联动性,同时中国资本市场更容易受到“金油比”的影响,“金油比”衡量的风险对资本市场具有前瞻性,投资者和政府可以提前做出反应,减小系统性风险带来的损失。

关键词:“金油比”;中美资本市场;VAR模型

一、引言

2020年4月21日,“金油比”指标创纪录的飙升至200以上,同一交易日,全球资本市场剧烈波动,美国三大主要指数均大幅下挫超2%。此后,全球股票市场和商品市场均经历了连续的大幅波动,“金油比”异常的走势引起了市场分析师的广泛关注。

“金油比”,是指现货黄金与WTI原油价格的比值,即一盎司黄金所能购买的原油桶数,该指标作为一个新兴概念尚未引起学术界的广泛关注,多出现在财经新闻之中,被证券分析师称作风险偏好的晴雨表,是预测系统风险的先行指标,在一定程度上反映了经济活动和市场情绪。历史上,每当“金油比”比值超过30,资本市场往往会发生剧烈波动。

本文利用向量自回归模型(VAR),选取黄金现货指数、原油现货指数、沪深300指数、标普500指数样本数据进行实证分析,通过数据考证“金油比”波动在中美两国资本市场波动的过程中究竟起着什么样的作用,最终为中国资本市场长远发展提出建议。

二、研究设计

(一)数据选取

本文选取了2010年1月至2021年1月期间,美国黄金现货指數、美国WTI原油现货指数、沪深300指数、标普500指数周度收盘数据,其中沪深300和标普500分别为相应市场上流动性最佳、市值最大的前几百家股票集合,具有代表性,能综合全面的反映中国、美国资本市场的情况;为避免滞后阶数过长,本文主要采用的是周度数据;考虑到不同国家的交易日存在差异,对样本数据进行了预先处理,剔除了部分样本以保证每个周期内所有的指数均有交易数据,最终得到566个周度数据,本文数据主要来源于RESSET数据库、INVESTING数据库。根据上述数据,利用每盎司纽约黄金现货价格与每桶纽约原油现货价格的比值,计算出金油比的具体数值。通过查阅大量文献,发现使用收益率能很好代表波动性,根据对数收益率公式(1),分别计算出三个周度数据序列的收益率,分别记为{GOR}、{HS300}、{BP500}。

(二)模型设定

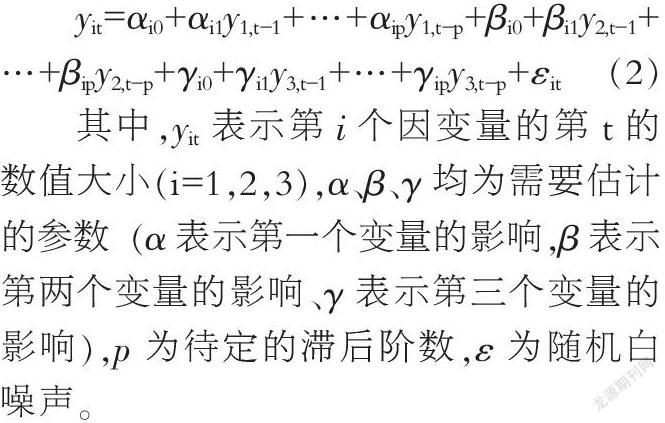

资本市场波动性受到多方面因素影响,例如投资者情绪、政府的政策、市场流动性等都是重要的影响因子,“金油比”只是其中部分。由于本文主题是研究“金油比”与资本市场的联动性,故暂不考虑其他因子的影响。仅考虑GOR、HS300、BP500,通过构建三元VAR(p)模型来研究“金油比”、中国资本市场、美国资本市场三者之间的联动性,本模型的数学表达式的一般形式公式(2)。

其中,yit表示第i个因变量的第t的数值大小(i=1,2,3),α、β、γ均为需要估计的参数(α表示第一个变量的影响,β表示第两个变量的影响、γ表示第三个变量的影响),p为待定的滞后阶数,ε为随机白噪声。

三、实证分析

(一)数据描述性统计

查文献可知,当“金油比”处于上升周期时,指数往往表现较为疲软,为进一步量化三者联动性,本文对{GOR}、{HS300}、{BP500}三个时间序列进行分析。首先,利用Python软件对序列进行描述统计分析,由表1可知,三个序列的平均值均为正值,表明各指数从长期来看,均表现出正收益;波动性方面,GOR波动最为剧烈,而HS300收益率波动平缓;正态性方面,三个序列均表现出偏厚尾特征,三者J-B统计量的P值均小于0.01,表明在1%的显著性水平下,均拒绝原假设序列服从正态分布,可认为各序列均不服从正态分布。

(二)平稳性检验

针对时间序列数据,为了避免出现伪回归现象,需要对序列进行平稳性检验,本文采用ADF方法分别对GOR、HS300、BP500进行单位根检验,利用信息准则对单位根的形式进行判断,发现三者均为无截距项、无趋势项的平稳序列,进而检验None情形下的t统计量对应的P值,见表2。最终结论表明在显著性水平为1%的条件下,三个序列均拒绝原假设存在单位根过程,因此构建的收益率序列都是平稳的。

(三)VAR模型的构建

1. 确定最优滞后阶数

在使用VAR(p)模型时,首先需要确定滞后阶数,本文利用Eviews软件进行下述所有操作,根据软件提供的Lag Length Criteria方法确定最佳滞后阶数,选择检验阶数为8阶,见表3。观察表格发现FPE、AIC检验显示滞后4期为最优滞后阶数,LR检验显示滞后5期为最优,SC检验显示滞后0期为最优,HQ检验显示滞后1期为最优,根据*最多原则,因而选择滞后4期为最优滞后期,即p等于4,本文所需构建的是三元VAR(4)模型。

2. 格兰杰因果分析

在确定滞后长度为4阶的三元VAR(4)模型的基础上,对其进行格兰杰检验,见表4。结果显示在1%的显著性水平下,BP500对GOR有显著影响,查阅文献发现美国是能源输出国,同时黄金、石油都是以美元计价,因此美国资本市场冲击会影响“金油比”波动,可以认为标普500的冲击是“金油比”波动的格兰杰原因;GOR对HS300有显著影响,查阅文献发现中国是能源进口国,黄金、原油等大宗商品的波动会影响企业的生产成本,压缩毛利率,因而扰动中国资本市场,可认为GOR的冲击是HS300的格兰杰原因,所以我们可以借助“金油比”这个概念来提前预判长周期上的中国资本市场风险情况,使投资者规避系统性风险。在10%的显著性水平下,HS300对BP500有一定影响,这可能是因为我国股市进行交易时,美国市场的期货交易同时进行,使得中国市场在美国市场开盘前,跟随美国的期货走势做出了提前反应。

3. 脉冲响应分析

脉冲响应函数表示的是当每个变量受到因变量冲击后其波动性的反应方向图,基于脉冲响应的基本假定,只有稳定的VAR模型才能进行分析,否则模型会失去效果。首先对三元VAR(4)模型的稳定性进行AR根检验,结果见图1。发现所有的特征根均落在单位圆内,说明模型是稳定的,可以进行脉冲响应分析。

利用软件得到相关过程图,见图2,可以发现三变量对自身的冲击在期初都是正向的,之后会快速减小,随后在零轴上下窄幅波动,并在第6期趋于稳定。从第一行的BP500受到的冲击影响分析可以看出,GOR的冲击在前3期正向增加,即GOR波动越大,相应的BP500波动也越大,其后两次反向,最终在第7期趋于稳定,而HS300的冲影响相与前者趋势几乎一致,但其影响时间更长,在第10期趋于稳定;从第二行的HS300可以看出,BP500的冲击初期呈负向收敛,即BP500波动越大,而HS300波动越小,后期波动冲击较小,在第10期趋于稳定,而GOR的冲击期初呈现正向增加,在第9期趋于稳定,说明金油比对中国资本市场的滞后影响相较于美国市场更大;第三行的GOR可以看出,其受HS300的冲击为先正向,在第4期反向,在第9期平稳,而BP500的影响正好相反,且在第7期趋于平稳。

将九个因变量冲击形成的脉冲图形进行整体分析,可以认为当因变量冲击发生后,各指数的波动性并不是呈现简单的单边加剧或者单边延缓机制,而是双向成不规则周期的交替分布,并在滞后期末尾趋近于零轴。因此可以有力的证明GOR、BP500、HS300,三者的交互影响是存在的。通过脉冲响函数可以得出的结论是,中国资本市场的波动主要受其自身波动的影响,这种影響逐期减弱,同时还受到了“金油比”和美国资本市场的影响,“金油比”对中国资本市场的波动效应主要是正向的。

4. 方差分解分析

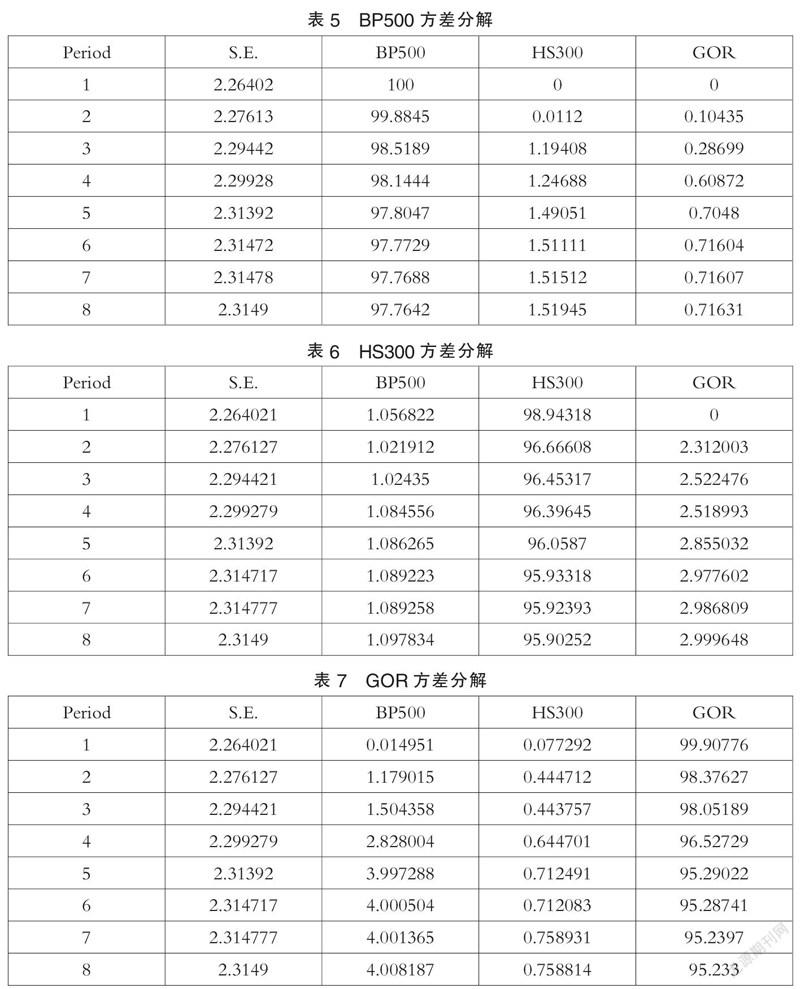

为进一步量化因变量冲击的滞后影响,本文采用方差分解法,将三元VAR(4)模型中内生变量的波动分解为不同因素的冲击,本文采用滞后8期的分解模型,分别对三个序列进行分解。由表5可知BP500方差分解结果可以看出,BP500指数受自身波动的影响较大,几乎不受到HS300和GOR的影响,体现出其主要受到自身扰动影响,与上述的格兰杰因果分析的结论相互印证,表明美国资本市场在全球经济中有着举足轻重的作用,其轻微波动都会引起全球资本市场的持续动荡且其自身的独立性较强,不易受其他指数影响。

由表6可知,HS300方差分解结果可以看出,其主要受到自身因素的扰动,随时间的推移其受BP500和GOR的影响有所增强,同时可以认为在相同期间内GOR的影响比BP500的影响大,表明HS300更容易受到GOR的波动影响。

由表7可知,GOR的方差分解结果可以看出,其受BP500和HS300的影响随时间的推移而变大,但BP500的影响远大于HS300,表明GOR更容易受到BP500的波动影响,且BP500的影响具有一定程度上的滞后性。

从方差分解的整体角度来看,中美资本市场受其自身的影响较大,但“金油比”对的影响也不可忽视,同时“金油比”对中美资本市场的影响存在时滞性,需要一定期间的传导,才会作用到资本市场上。这表明以“金油比”度量的中美资本市场的风险波动具有一定的远期性,作为国际上的大宗商品交易,其反映了国际上的主流商品的发展趋势,对股市的预判作用具有一定的前瞻性。

四、研究结论与启示

基于VAR模型,本文以“金油比”、中国资本市场、美国资本市场作为分析对象,将三者具体化为GOR、HS300、BP500,采用格兰杰因果检验、脉冲响应分析、方差分解模型三种分析手法进行研究。通过数据分析,可以发现三者间的波动具有关联,均体现出“双向制”影响。

站在美国资本市场的角度,通过三元VAR(4)模型的实证分析,可以看出美国资本市场是“金油比”的格兰杰原因,美国资本市场作为全球最为活跃的市场,其一举一动都会引起全球资本市场的共振,而其自身的独立性较强,这一点从美股持续长达十年的大牛市中也可以得以印证。

站在中国资本市场的角度,通过格兰杰检验,发现“金油比”是中国资本市场的格兰杰原因;通过脉冲响应函数来分析,表明虽然“金油比”在前几个滞后期中也存在加剧中国资本市场波动的情况,但是随着滞后期的延长,最终的波动性趋于稳定;从方差分解中可以发现,虽然“金油比”对中国资本市场的波动产生了影响,其影响作用初期是较小的,但是从发展态势来看其呈现增长趋势。“金油比”的波动率可以视为中国资本市场中长期市场风险程度的风向标。投资者可以凭借该指标,提前对资产进行重新配置;政府可以凭借该指标,提前制定对冲政策,使国家经济更平稳的发展。

参考文献:

[1]张兵,范致镇,李心丹.中美股票市场的联动性研究[J].经济研究,2010,45(11):141-151.

[2]李鹏超.“金油比”波动对中美股市的影响研究[D].济南:山东大学,2017.

[3]郁纪树,汪政希,李松格,孙玉茹,叶欣仪,段林宏,万含月.汇率突发波动对股市及其联动性的影响研究[J].中国市场,2020(31):44-46.

[4]高彦彬,杨茹好.融资交易与股票市场波动性关系研究——基于沪深300样本数据与VAR模型的实证分析[J].中国集体经济,2021(05):80-81.

[5]Noureddine Benlagha.Stock market dependence in crisis periods:Evidence from oil price shocks and the Qatar blockade[J].Research in International Business and Finance,2020,54.

(作者单位:西南财经大学)

1975500511366

猜你喜欢

价值工程(2016年32期)2016-12-20 20:41:19

现代经济信息(2016年27期)2016-12-16 20:50:01

江淮论坛(2016年6期)2016-12-15 13:55:05

对外经贸(2016年9期)2016-12-13 04:41:42

智富时代(2016年12期)2016-12-01 14:04:41

时代金融(2016年27期)2016-11-25 17:27:26

商(2016年32期)2016-11-24 18:16:09

企业技术开发·中旬刊(2016年10期)2016-11-12 16:41:10

中国市场(2016年36期)2016-10-19 03:41:35

商(2016年27期)2016-10-17 07:21:16