贸易便利化、出口国内增加值与企业出口行为选择

——基于地级市工业企业数据的分析

2022-03-11 10:16李丹,武杰

哈尔滨商业大学学报(社会科学版) 2022年1期

李 丹,武 杰

(辽宁大学,经济学院,沈阳 110136)

引 言

全球价值链分工与增加值贸易已成为世界经济大循环的显著特征。中国依托低成本的劳动力和自然资源优势,以低端嵌入的发展模式参与到全球价值链分工体系。随着中国国内劳动力等要素成本不断上升、经济向高质量发展的转型,伴随国际上全球价值链分工重构、中美贸易摩擦等外部环境冲击,中国企业参与分工的模式亟待升级,出口行为需要进行相应的调整。党的十九大报告中提出“促进我国产业迈向全球价值链中高端,培育若干世界级先进制造业集群”的发展要求。在国际分工不断深化和中国经济高质量发展背景下,深化制度改革开放,改善对外贸易发展环境,提高企业出口附加值和出口获利能力已成为当务之急。

2020年国务院办公厅在《关于推进对外贸易创新发展的实施意见》中提出通过不断提升贸易便利化水平、优化贸易发展环境,为推进对外贸易创新发展提供有力保障。提升贸易便利化水平对推动中国企业参与全球价值链分工模式的创新、提升出口国内增加值、促进企业出口贸易发展具有重要性。但是,贸易便利化对企业提升出口附加值的影响效应如何?具体的内在机制是什么?企业如何选择合适的出口行为以适应贸易便利化水平的提升?基于上述问题的思考,本文建立贸易便利化、企业出口国内增加值与企业出口行为选择的理论分析框架,全面厘清贸易便利化对企业出口国内增加值与企业出口行为选择的多重影响,并利用2000—2014年企业所在地级市贸易便利化综合测度数据以及中国工业企业数据和海关进出口数据的匹配数据实证分析和检验贸易便利化对企业出口国内增加值与企业出口行为选择的影响,为贸易便利化、企业出口国内增加值与企业出口行为选择的关系研究提供一个微观而全面的中国企业经验证据。与本文研究相关的文献主要包含以下三个方面:

首先,关于贸易便利化与国际分工深化的研究。贸易便利化是提升企业进出口贸易效率的有效手段,加快了企业参与国际分工的步伐。Ferguson和Forslid(2011)[1]以Melitz模型为分析框架研究贸易便利化对企业出口决策的影响,发现贸易便利化降低企业贸易固定成本,使更多低生产率企业进入国际市场。国内学者李波和杨先明(2018)[2]通过产业集聚视角研究贸易便利化对企业生产率的影响,发现贸易便利化显著提升了企业生产率,而且产业集聚程度越高的地区,贸易便利化对企业生产率的促进作用就越强。涂远芬(2020)[3]基于企业异质性研究了贸易便利化对多产品企业出口行为,发现贸易便利化降低了企业的固定成本和可变成本,显著促进了企业的出口决策。

随着国际分工逐步深化,中间品贸易成为全球贸易的主要产品,并逐渐形成全球中间品贸易网络,由此产生了以出口增加值为核心的总贸易分析框以衡量各国参与国际分工现状。其中,Koopman 等(2014)[4]在此基础上进行拓展提出了KWW核算和分解贸易增加值的方法。国家出口增加值客观地对当前国际分工发展现状进行了有效的评价分析,但是当考虑异质性企业进入国际贸易时,国家之间的贸易额不再成为衡量贸易福利的指标,而从企业微观层面研究国际分工发展更具现实意义。Upward 等(2013)[5]合并了中国工业企业数据和海关数据,并利用KWW方法计算出企业层面的出口国内增加值,研究企业参与国际分工发展的问题。随着企业层面出口增加值核算方法的成熟,部分文献开始从融资约束(方齐云等,2020[6])、制造业服务划投入(许和连等,2017[7])和贸易自由化(魏悦羚等,2019[8])等角度对企业参与国际分工发展的影响进行研究。

其次,关于贸易便利化对企业出口增加值的影响研究。学者对贸易便利化与企业出口国内增加值的关系研究主要集中于贸易便利化通过降低中间品进口成本而对企业出口国内增加值产生影响的研究上。其中,杨继军等(2020)[9]指出其中的影响机制主要为降低中间品进口成本、拓展中间品进口使用种类和数量范围以及加强市场竞争效应三个渠道。贸易便利化的服务要素投入属性也被识别,如肖扬等(2019)[10]将贸易便利化作为一种服务要素纳入Hulten生产函数中,贸易便利化通过降低企业边际生产成本显著促进了企业出口国内增加值提升。

最后,关于企业出口行为选择及其影响因素的研究。企业出口行为选择来源于经济全球化下企业根据自身需求在全球范围内寻找可适配的资源,进而形成一体化的生产和组织方式。Melitz(2003)[11]认为由于企业在出口中面临高昂的固定成本,只有高生产率企业才能克服成本约束而选择出口国外市场。Bernard(2007)[12]利用美国微观企业贸易数据研究发现,出口企业生产率显著高于非出口企业,而这种差异突出表现在企业劳动要素、资本及技术要素投入的巨大差距上。Kasahara(2013)[13]分别利用智利企业调查数据和中国工业企业数据证实了出口企业自选择效应的存在性。

一、理论机制分析

通过对已有文献的梳理和总结发现,贸易便利化能够有效降低产品贸易成本而促进企业出口。伴随产品贸易成本的下降,贸易便利化对企业出口的影响主要通过扩大中间品进口和增加企业研发投入两个渠道。

首先,贸易便利化通过扩大进口中间品投入提升企业出口增加值。企业参与全球价值链分工初期往往出现自身生产的中间品难以满足出口企业生产下游产品质量和技术需求的问题,而贸易便利化水平的提升将降低进口中间品的贸易成本,增加出口企业对进口中间品的投入使用,提高企业全球价值链分工的参与度。在生产要素成本和贸易成本的双重作用下,出口企业在国际市场上获得较强的出口产品相对价格优势,进而企业出口国内附加值不断提升。根据祝坤福等(2013)[14]等研究,中国在入世之后以国内原材料和较低的劳动力及服务要素成本而扩大加工贸易的出口,使中国出口国内增加值呈现不断增长的趋势。而贸易便利化水平提升能够进一步扩大成本优势,促进加工贸易出口而提升企业出口国内增加值。随着企业全球价值链嵌入程度的加深,由于研发投足不足和国内要素成本上升问题的出现,出口企业产品价格优势下降,使得企业出口国内增加值增长趋势放缓(高翔等,2018)[15]。贸易便利化降低了企业进口国外高技术含量中间品的贸易成本,提升进口中间品的质量。知识创新具有非竞争性特点,中间品进口技术溢出的正外部性间接促进了国内企业中间品生产技术升级,并逐渐满足出口产品生产环节中技术和质量需求,同时较低的技术研发成本再次形成出口产品价格优势,提升企业出口国内增加值。

在企业出口行为方面,根据黄先海等(2019)[16]的研究,中国企业出口国内增加值提升的主要来源是企业持续存在的出口集约边际和扩展边际,而企业出口集约和扩展边际的变化主要受投入中间品种类和数量的影响。贸易便利化降低了企业进口中间品的贸易成本,增加了企业所使用的中间品种类和数量,给企业带来了“整体大于局部”的收益,提升企业出口集约和扩展边际范围。而进口中间品贸易成本的下降,将极大降低企业选择出口行为的门槛,促进企业参与国际竞争。

其次,贸易便利化通过促进研发投入增加提升企业出口增加值。贸易便利化能够显著降低贸易成本而促进企业研发投入的增加,主要表现为:一是贸易便利化降低了企业进口产品的成本,而增加了企业的生产利润,增加研发投入;二是贸易便利化降低贸易成本,使企业更可能引进核心零部件,获得更多的核心技术。企业为了进一步提高模仿和吸收国外先进技术的水平,而提高用于吸收和模仿外国先进技术的研发投入,从而促进企业自主研发投入。田巍和余淼杰(2014)[17]基于中国微观企业数据验证了贸易成本下降将显著促进企业研发能力的提升,验证了以上推论;三是贸易便利化降低了进口贸易成本,使大量国外同类型产品进入国内市场,在市场自由竞争的影响下淘汰国内生产产品质量较差、技术水平较低的末位企业,同时激励国内企业加大研发投入,而保持自身的市场份额。企业研发投入增加将显著促进企业技术创新,提升企业出口国内增加值。具体表现在:其一,企业研发投入增加将显著促进企业自主研发能力的提升,研发和销售新产品而获得出口产品的品牌、专利优势及国际市场定价权,极大促进企业出口国内增加值;其二,企业研发投入增加将促进企业产品生产线工艺技术水平的提升,将有利于承接国外高技术含量中间品的生产环节,使得企业出口产品的技术含量不断提升,出口国内增加值也得到进一步升级。

由内生增长理论可知,企业技术进步将促进企业生产率的极大提升。随着企业生产率的提升,越能克服在国际分工中高额的固定成本,促进企业出口。贸易便利化促进企业研发投入和生产率的提升,有利于企业出口规模的提升。李波等(2018)[2]从产业集聚的视角研究了贸易便利化对企业生产率的影响,发现生产率越高的企业越能够充分发挥贸易便利化的成本效应而促进出口增加。而随着企业参与国际分工的程度加深,贸易便利化的贸易成本递减效应不仅促进企业选择出口,而且进一步影响企业出口产品的质量和种类以及出口产品的进入和退出。卿陶(2020)[18]研究发现贸易成本下降能够显著提升企业出口产品质量。

基于以上分析,本文提出以下假设:

假设1:贸易便利化有利于提升企业出口国内增加值

假设2:贸易便利化通过中间品进口和企业研发投入而提升企业出口国内增加值

假设3: 企业通过出口行为选择的变化以适应贸易便利化措施

二、模型设定、变量及数据

(一)计量模型

根据本文研究目标,设定如下计量模型:

DVARit=α0+α1TFIct+α2X+νi+νt+εit

(1)

式(1)中,i,t,c分别表示企业、年份及地区;DVARit表示企业出口增加值率,TFIct表示企业所在地级市贸易便利化水平;vi,vt分别表示企业固定效应和时间固定效应,εit表示随机扰动项;X为控制变量,具体包括企业生产率、企业规模、企业利润率、平均工资、融资约束、政府补贴以及企业类型的虚拟变量(foreign=1表示外资企业,foreign=0表示内资企业)。

(二)指标测度

1.企业出口国内增加值测算

本文对企业出口国内增加值率的测算主要采取以下做法:首先,借鉴Upward等(2013)[5]基于加工和一般贸易的贸易方式分类,计算加工贸易进口全部用于出口的中间投入和一般贸易进口同比例用于部分出口中的中间投入及部分国内销售,如(2)式:

(2)

式(2)中,MP、MO、EO、EP、X和D分别表示加工贸易进口额、一般贸易进口额、一般贸易出口额、加工贸易出口额、企业总出口额以及国内销售额;Y=MP+MO+D,为企业总销售收入额。Upward(2013)对于企业出口国内增加值率测算方法,缺乏对中间投入品的精确识别,从而存在过度出口计算的问题。其次,依据Kee和Tang(2016)[19]将HS产品六位编码数据与BEC数据进行匹配,从而将中间品分离出来,但依然存在贸易企业和生产企业出口不明确的问题,由此参考张杰等(2013)[20]基于“外贸、贸易、进出口、商业、商贸、中间品”等关键词,对中间贸易代理商进行识别,修正企业进口额。最后,参考吕越等(2017)[21]的做法,对国内生产中间产品中使用国外进口原材料部分按照5%比例进行剔除,由此得到本文对企业出口国内增加值率的测度方法,见3式:

(3)

式(3)中,下脚标a和am分别表示加工贸易和一般贸易进口额的再修正,I表示企业中间总投入。

2.贸易便利化指标构建

(三)数据说明

本文使用的数据主要为2000—2014年的中国工业企业数据库与进出口海关数据库匹配数据。在匹配方法上:首先,在数据库匹配之前对工企和海关数据库进行清洗,通过利用天眼查填补组织机构代码不缺失但企业名称缺失的样本,以及使用其他年份没有缺失的进行填补,提高企业匹配效率。其次,利用企业名称、邮政编码加电话号码的后七位依次进行匹配。最后,对匹配成功数据中变量的缺失值、就业人数小于10、工业增加值、中间投入额、固定资产净值年平均余额、企业销售额、平均工资为零值或者负值、企业年龄为负值进行剔除。同时删除企业名称中带有 “贸易”“进出口”“工资”“经贸”等字样的企业样本。主要变量的描述性统计如表1所示。

表1 主要变量的描述性统计

三、实证结果分析

(一)基准回归结果分析

由表2第(1)-(4)列交替控制企业层面影响因素、企业和时间固定效应的结果可知,贸易便利化对企业出口国内增加值的影响结果较为稳定,贸易便利化水平能够显著提升企业出口国内增加值,假说1得到验证。此外,控制变量企业生产率、企业规模、企业利润率及是否为外资企业对企业出口国内增加值均具有显著的正向影响。

表2 基准回归结果

(二)稳健性检验

1.样本选择偏误

由于贸易便利化对企业出口决策产生影响,而仅使用出口企业数据研究贸易便利化对企业出口国内增加值的影响可能存在样本选择偏误的问题。因此,建立Probit企业出口决策模型如下:

probit(exportit)=φZit+μit

(4)

式(4)中,exportit为企业是否选择出口的选择虚拟变量,若企业选择出口则exportit=1;反之则exportit=0。Zit为影响企业出口决策的变量集合,扰动项μit服从正态分布(4)由于中国工业企业数据库出口交货值与海关数据库企业出口额不一致,则以出口交货值和出口额二者至少有一个不为0则判断为出口企业,反之为非出口企业。。

通过建立企业出口决策模型可以观测样本的条件期望,得到逆米尔斯比率(InverseMillsRatio,IMR),企业出口国内增加值的方程为:

E(DVARit|exportit=1)=αXit+δλ+νit

(5)

其中,Xit为企业出口国内增加值的影响变量集合,λ=θ(-φZit)/(1-θ(-φZit))为逆米尔斯比率(InverseMillsRatio,IMR)。进一步建立企业出口国内增加值的修正模型:

DVARit=β+β1TFIct+β2IMRit+β3X+νi+νt+εit

(6)

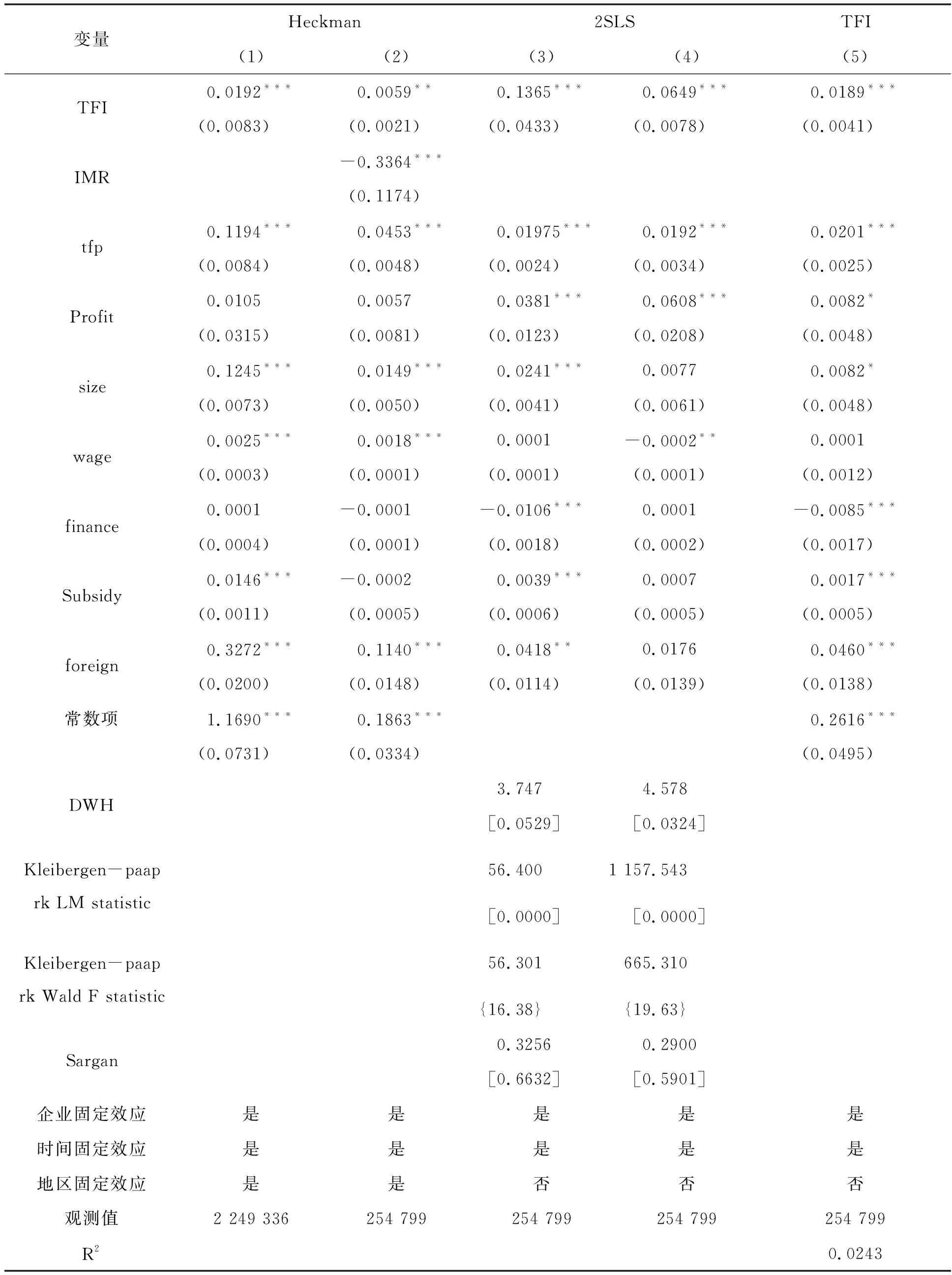

若企业出口国内增加值模型中的随机扰动项服从联合正态分布且IMR相关系数不为0,则企业出口决策与企业出口国内增加值模型相关,因此忽略企业出口决策可能导致企业出口国内增加值模型存在样本选择偏误。从表3第(1)列Heckman两步法第一阶段估计结果可知,贸易便利化显著促进了企业出口决策。第(2)列估计结果显示,IMR估计结果显著为负,表明存在样本选择偏误问题,在加入逆米尔斯比率之后,贸易便利化的估计系数依然显著为正,系数值与基准回归结果相比变小,且显著性水平提升至5%,但没有实质的变化,表明样本选择偏误对本文估计结果较小。

表3 稳健性检验

2.内生性问题处理

贸易便利化对企业出口国内增加值影响的内生性问题主要表面在两方面:其一,贸易便利化与企业出口国内增加值可能存在反向因果关系,即出口国内增加值高的企业能够上缴更多的利润税额,政府将增加的税收投入到交通基础设施建设中,提高贸易便利化水平;其二,贸易便利化对企业出口国内增加值的影响可能存在遗漏解释变量的问题而产生内生性。

本文在内生性问题处理上主要采用引入工具变量的方法进行检验和分析。在内生性问题处理过程中,基于贸易便利化交通基础设施环境对所引入工具变量的有效性进行验证筛选,最终选取企业所在地级市到最近港口的公路驾驶距离作为引入的第一个工具变量。企业所在地级市到最近港口的距离越远,则表明该城市贸易便利化程度越低,具体结果如表3(3)列。第二个工具变量主要同时引入滞后1期和滞后2期解释变量作为工具变量,滞后解释变量与当期贸易便利化水平有较强的相关性,而对当期企业出口国内增加值不相关,具体结果如表3(4)列。

根据表3两阶段最小二乘稳定性检验结果可知:首先,DWH检验结果显著,拒绝原假设,表明模型中存在内生性问题,需要引入工具变量;其次,表3第(3)、(4)列回归结果均拒绝工具变量识别不足和工具变量弱识别的假设,表明模型中引入的工具变量是可靠的;最后,由sargan检验再一次验证模型中所引入的工具变量是外生合理。在充分考虑内生性问题后,贸易便利化对企业出口国内增加值的估计系数依然显著为正,表明贸易便利化提升了企业出口国内增加值的结论依旧稳健。

3.指标替换检验

贸易便利化存在广义和狭义的区分,广义贸易便利化主要指包含口岸效率、制度环境、基础设施及电子商务环境四部分内容,而狭义贸易便利化主要指口岸效率和制度环境。因此,本文为进一步验证贸易便利化对企业出口国内增加值影响结果的稳健,提升50%口岸效率和制度环境在贸易便利化综合指数值中的权重,并替换原贸易便利化变量进行稳健性检验。由表3第(5)列的回归结果可知,狭义贸易便利化对企业出口国内增加值的估计系数显著为正,表明口岸效率和制度环境有效提升企业出口国内增加值。

(三)企业异质性分析

1.企业生产率

考虑贸易便利化对不同生产率企业出口国内增加值的影响差异,本文通过设定企业全要素生产率等级进行分析,具体模型如下:

(7)

式(7)中,tfpd表示企业生产率等级的虚拟变量,tfp1、tfp2、tfp3分别表示生产率在25%~50%、50%~75%和75%~100%的企业等级,αd(d=1,2,3)分别表示三个等级企业生产率与贸易便利化交互项的系数,表示随着企业生产率等级的变化,贸易便利化对企业出口国内增加值的影响变动。从表4第(1)列回归结果可知,随着企业生产率的提升,贸易便利化对企业出口国内增加值的促进作用越高。相较于低生产率企业,高生产率企业更能有效地利用贸易成本的下降利好,一方面,通过扩大中间品进口种类和规模,增加中间品进口投入,利用成本优势提升出口国内增加值;另一方面,进行企业研发活动,提升出口产品的质量和价格优势,进而提升出口国内增加值。而低生产率企业在贸易便利化水平提升的推动下,虽然有更多选择进口高质量的中间品,但由于自身生产率的局限,很难在短时间内吸收来自高技术产品的外溢技术,由此形成与高生产率企业的出口国内增加值的差异化发展。

表4 企业异质性分析

2.企业贸易方式

由表4第(2)列和第(3)列回归结果可知,相比于加工贸易,贸易便利化对一般贸易企业的出口国内增加值的促进作用更大。可能的原因是:一方面,加工贸易企业多位于自由贸易试验区、保税区及产业园区内,贸易便利化水平较高,而进一步提升贸易便利化水平对企业出口国内增加值的影响有限;另一方面,加工贸易企业主要多以进料加工的形式,“两头在外”国外增加值部分占较多,而所创造的国内增加值相对较少。

3.企业多产品出口

考虑贸易便利化对企业出口核心产品和边缘产品的国内增加值差异,本文依据企业和出口产品类进行排序(rank),出口额最多的排名为1,其他的以此类推,并在基准模型上加入产品排序与贸易便利化的交互项,设定如下模型:

DVARit=α0+α1TFIct+α2rankit+α3TFIct×rankit+α4X+νi+νt+εit

(8)

式(8)中,rank为企业出口产品排序,α3为贸易便利化与企业出口产品排序的交互项。根据表4第(4)列的回归结果可知,企业出口产品的排序估计系数显著为负,表明边缘产品出口国内增加值低于核心产品;贸易便利化与企业出口产品排序的交互项估计系数显著为负,表明企业出口产品离核心产品越远,贸易便利化对其出口国内增加值的促进作用影响越小。可能的解释是,企业核心产品出口是企业利润的主要来源,贸易便利化增加了企业进口中间投入品而进行核心产品的生产,同时增加的研发投入也主要应用于核心产品,由此促进核心产品出口国内增加值的提升。

(四)影响机制分析

1.基于中间品进口与企业研发投入的中介效应分析

本文通过建立中间品进口和企业研发投入的中介效应模型对贸易便利化与企业出口国内增加值的影响渠道进行检验,具体模型如下:

Inputit=a0+a1TFIct+a2X+νi+νt+εit

(9)

DVARit=b+b1TFIct+b2imputit+b3X+νi+νt+εit

(10)

RDit=c0+c1TFIct+c2X+νi+νt+εit

(11)

DVARit=d0+d1TFIct+d2RDit+d3X+νi+νt+εit

(12)

式(9)-(12)中,Inputit表示企业是否进口中间品的虚拟变量。本文基于BEC产品的分类代码对企业进口中间品进行信息识别,将编码为“111”“121”“21”“22”“31”“322”“42”“53”的 8 类产品作为企业进口中间品的研究对象,并与HS6位编码进行对应,最终确定企业是否进口中间品。RDit为企业研发投入的虚拟变量,采用企业是否有新产品的销售额进行衡量。

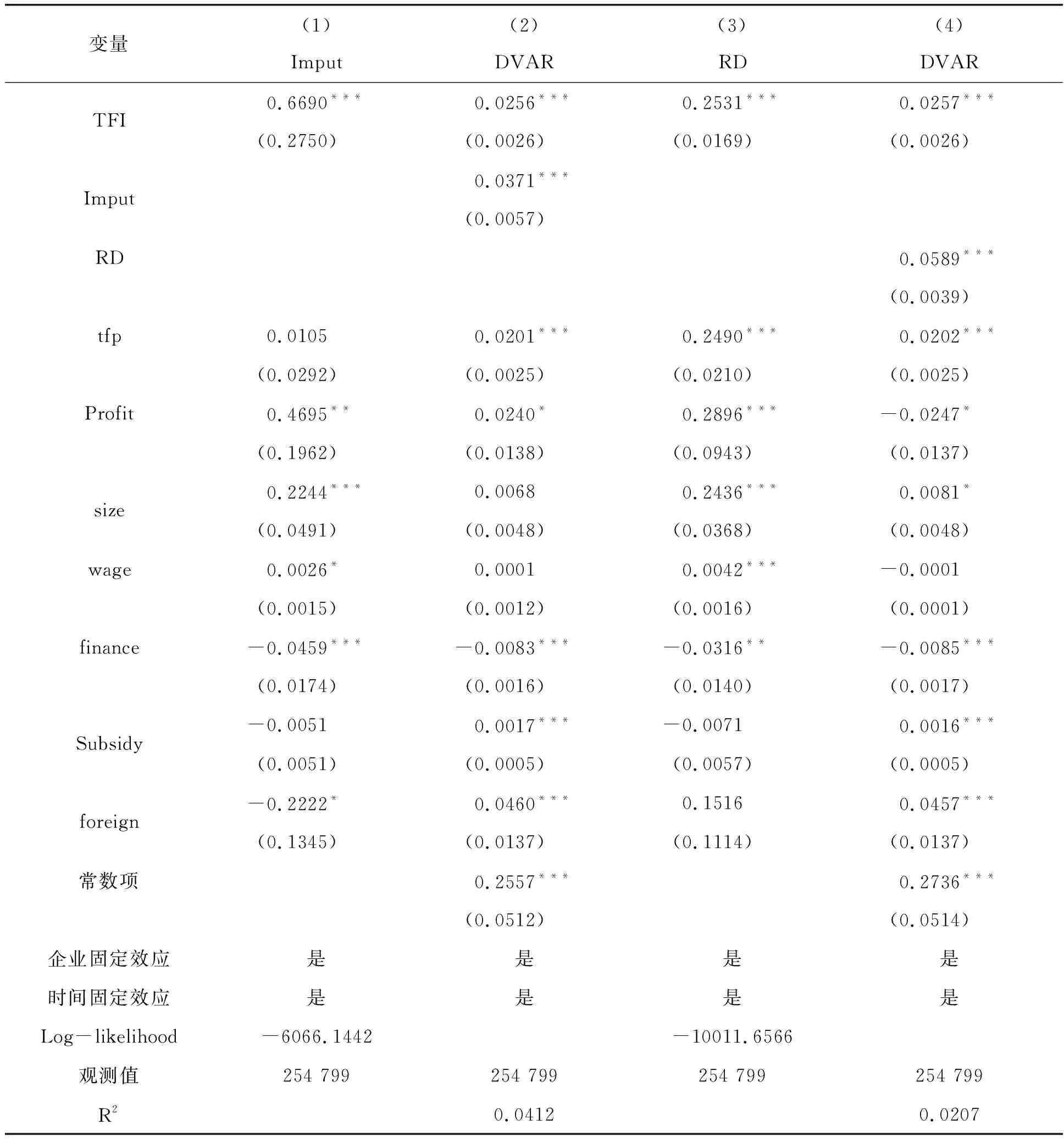

表5第(1)和(3)列是采用probit固定效应模型对企业是否进口中间品和进行研发投入两个中介变量的回归结果。从第(1)列的估计结果看,贸易便利对企业进口中间品的估计系数显著为正,表明贸易便利化促进企业进口中间品。这主要是由于贸易便利化降低了中间品的进口成本,使之前囿于成本过高而没有进口中间品的企业开始进口中间品,使之前已经进口中间品的企业扩大了企业进口中间品的规模和种类。从第(3)列的估计结果看,贸易便利化对企业研发投入的估计系数显著为正,表明贸易便利化促进企业研发投入。由于贸易便利化降低了进口产品的贸易成本,意味着企业能够获得更高利润,基于企业资本积累的增加,企业研发投入也将进一步提升。从第(2)列和第(4)列的估计结果来看,企业进口中间品与企业研发投入对企业出口国内增加值的估计系数显著为正,表明企业进口中间品、加大研发投入均能够提升企业出口国内增加值。在进一步比较加入中介变量的回归结果和基准回归结果发现,贸易便利化系数值依然显著为正,验证了贸易便利化通过中间品进口和企业研发投入两个渠道提升企业出口国内增加值。

表5 影响机制分析

2.中间品进口影响机制的拓展分析

前文从多重视角研究了贸易便利化对企业出口国内值影响及可能的作用机制,发现贸易便利化显著促进了企业出口国内增加值。而贸易便利化基于中间品进口对企业出口国内增加值的影响机制,很可能通过扩大企业中间品进口种类范围和进口规模提升企业出口国内增加值。因此,为保证研究的完整性,本文通过建立中间品进口集约边际和扩展边际的中介变量,进一步检验贸易便利化基于中间品进口集约边际和扩展边际而提升企业出口国内增加值。

本文依据前文中间品的编码划分,将企业进口中间品产品种类和进口中间品目的国数量定义为进口扩展边际(5)本文主要考察企业进口中间品种类的扩展边际效应,将企业进口集约边际定义为企业、产品和国家层面的平均进口额,取对数计入方程,具体模型如下:

Intensiveijt=a0+a1TFIct+a2X+νi+νt+εit

(13)

表6 进口中间品集约边际与扩展边际

DVARijt=b+b1TFIct+b2Intensiveijt+b3X+νi+νt+εit

(14)

extensiveijkt=c0+c1TFIct+c2X+νi+νt+εit

(15)

DVARit=d0+d1TFIct+d2extensiveijkt+d3X+νi+νt+εit

(16)

式(13)-(16)中,Intensiveijt表示企业进口中间品的集约边际,extensiveijkt表示企业进口中间品的扩展边际。

从表6第(1)列和第(3)列的回归结果看,贸易便利化对进口集约边际和扩展边际的估计系数均显著为正,表明贸易便利化显著提升了企业进口中间品的集约边际和扩展边际。从表6第(2)列和第(4)列的回归结果来看,集约边际和扩展边际对企业出口国内增加值的估计系数均显著为正,表明中间品进口的集约边际和扩展边际显著提升了企业出口国内增加值。其主要原因在于:企业扩大进口中间品投入,在低成本生产要素优势下,使企业获得出口国内增加值的提升;扩大中间品进口的种类范围,企业有机会接触到较高技术含量产品的生产技术而获得技术外溢,并通过不断吸收和模仿来改进自身产品生产工艺,提高生产效率,降低生产成本,提升企业出口国内增加值。通过比较集约边际和扩展边际对企业出口国内增加值的估计系数发现,集约边际对企业出口国内增加值具有更强的促进作用。可能的解释是:一方面,依据前文多产品企业的研究结果可知,企业会更加注重核心产品的生产和出口,因此企业扩大了进口中间品的种类范围,并不能改变企业出口核心产品决策,而扩大与核心产品生产相关的中间品进口,规模将进一步扩大核心产品的竞争力;另一方面,基于扩大中间品进口种类的技术外溢存在较长时间滞后而影响对企业出口国内增加值的提升效率。此外,本文在加入集约边际和扩展边际两个中介变量后,贸易便利化估计系数显著为正且较基准回归结果有所下降,验证了贸易便利化通过中间品进口的集约边际和扩展边际促进企业出口国内增加值。

四、进一步分析:贸易便利化与企业出口行为选择

(一)贸易便利化与企业产业集聚选择

通过梳理相关文献发现贸易便利化、产业集聚与企业出口国内增加值存在着密切的联系。产业集聚降低了上下游出口企业投入品需求的搜寻成本,极大地提高了生产效率。企业获得生产率提高后,更能充分利用贸易便利化成本效应而提升企业出口效率。也有研究发现,贸易便利化更能促进产业集聚较高地区的企业生产率和出口产品质量。贸易便利化改善条件下,出口企业更可能选择产业集聚度较高地区进行生产活动。 本文在基准模型构建如下模型:

DVARit=α0+α1TFIct+α2aggijct+α3TFIct×aggijct+α4X+νi+νt+εit

(17)

式(17)中,aggijct为产业集聚指标,参考苏丹妮(2020)[23]的做法,基于行业就业人数的集聚程度,采取区位熵值测量法所得。从回归结果可知(6)限于篇幅,回归结果节略,如有需要请向作者索取。,贸易便利化、产业集聚及其两者的交互项对企业出口国内增加值的估计系数均显著为正,表明产业集聚显著促进了企业出口国内增加值,而且随着地区产业集聚程度越高,贸易便利化对企业出口国内增加值的促进作用就越强。这可能是由于产业集聚效应降低了企业的搜寻成本,加强了本土企业之间在全球价值链分工中的上下游联系,提高企业生产率。生产率高的企业更能有效地利用贸易便利化的成本效应而增加利润率,并通过中间品进口和企业研发投入提升出口国内增加值。

考虑到产业集聚可能带来贸易便利化对企业出口国内增加值影响存在地区差异,本文将样本分为中西部地区和东部地区研究不同地区产业集聚的影响差异,中西部地区企业样本的回归结果中贸易便利化、产业集聚及贸易便利化与产业集聚交互项的估计系数均没有通过显著性检验。东部地区企业样本的回归结果中贸易便利化与产业集聚交互项系数显著为正,表明东部地区产业聚程度更高,更能提升贸易便利化对企业出口国内增加值的促进效应。

(二)贸易便利化与企业出口决策

1.贸易便利化与企业出口产品质量

本文参考Hallak和Sivadasan(2013)[24]的方

法,估计获得企业层面的出口产品质量,具体公示如下:

lnexportimgt=-σlnpriceimgt+αlngdpmt+νi+νt+εimgt

(18)

式(18)中,export为出口量,price为出口目的国的市场规模,用以控制随出口国和时间变动影响企业出口量的因素。企业产品层面的出口产品质量可以表示为:

(19)

在进一步参考黄先海(2019)[16]和卿陶(2020)[18]的做法,在最小二乘回归中采取企业进口中间品来源国的真实汇率作为价格的工具变量,解决可能存在的内生性问题。在此基础上,本文在行业层面依据HS两位编码将产品分为97类,并分别得到97组弹性价格系数,再以企业出口量为权重,得到最终的企业、出口国和年份层面的出口产品质量,具体如下:

(20)

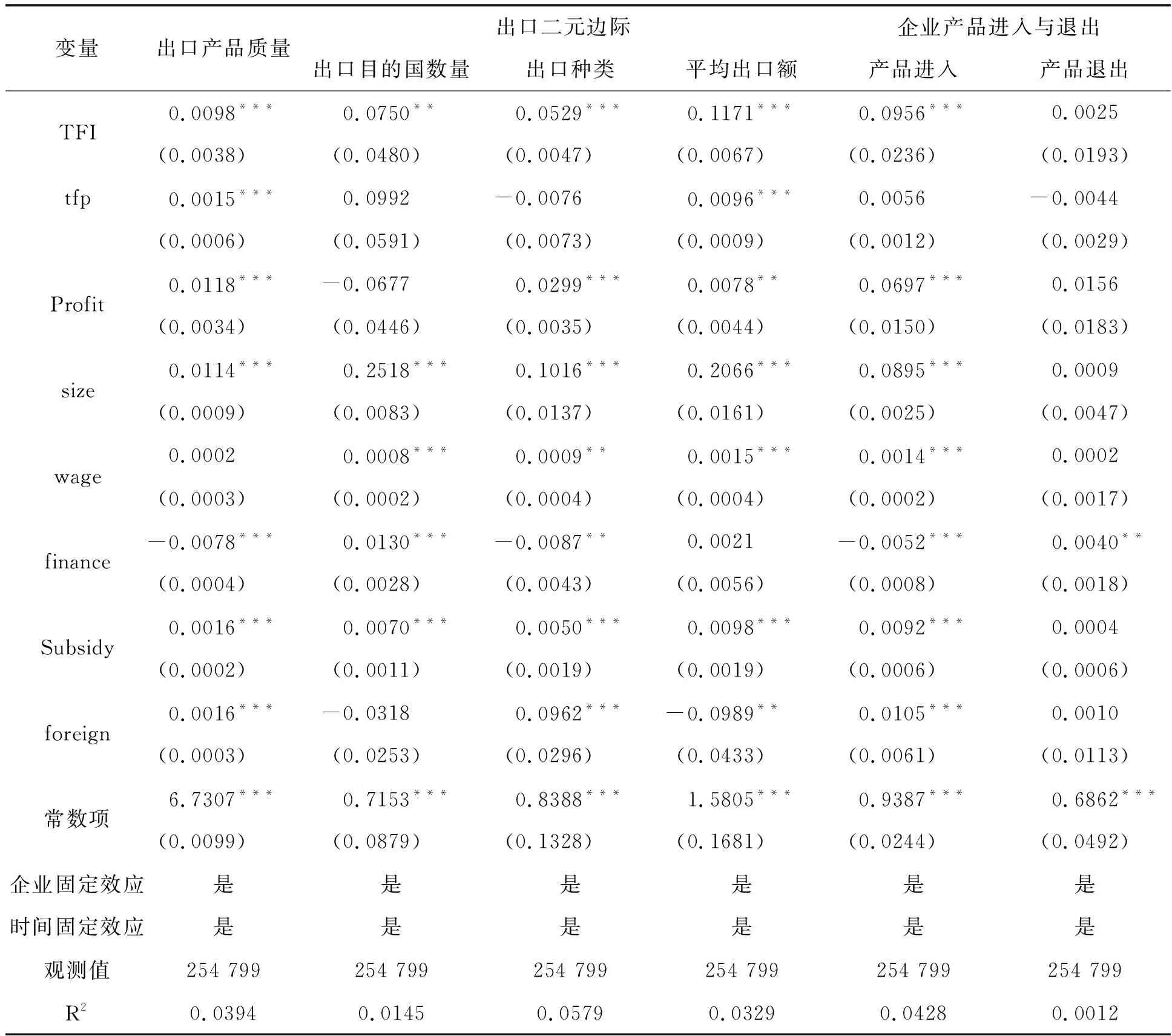

下表7第(1)列结果显示,贸易便利化对企业出口产品质量的估计系数显著为正,表明贸易便利化显著提升企业出口产品质量,且贸易便利化每增加1%,企业出口增加值则提升0.0098%。

2.贸易便利化与企业出口二元边际

依据前文对中间品进口二元边际的分解方法,本文将企业出口目的国数量与出口种类定义为企业出口的扩展边际,将企业平均出口额定义企业出口的集约边际,并分别作为被解释变量放入基准计量模型中进行回归分析。由表7贸易便利化对出口二元边际的回归结果可知,贸易便利化对企业出口二元边际的估计系数均显著为正,表明贸易便利化显著促进了企业出口国数量、出口产品种类和平均出口额。比较扩展边际和集约边际的估计系数发现,贸易便利化对企业出口产品的集约边际效应显著高于企业出口的扩展边际。这是由于贸易便利化降低了企业的贸易成本,提高了企业的生成效率和企业产品的国际竞争力,从而扩大企业出口的扩展边际和集约边际。然而,由上文多产品企业出口结果可知,核心产品是企业参与国际竞争并保持国际市场份额的重要手段,因此贸易便利化虽然降低了贸易成本而增强扩展边际,但是对企业出口核心产品集约边际的效应更强。

3.贸易便利化与企业出口产品进入退出效应

本文从企业、出口国、HS8位编码以及年份四个层面将前一年企业没有向该国出口该产品、今年有出口的则定义为企业出口产品进入;若前一年企业有向该国出口该产品而今年没有出口的则定义为企业出口产品的退出,并通过计数获得总的进入数和退出数。从表7中企业出口产品的进入和退出回归结果可知,贸易便利化对企业出口产品进入的估计系数显著为正,而对企业出口产品退出的估计系数并不显著,表明贸易便利化显著促进了企业出口产品进入数的增加,而不会对企业出口产品退出数产生显著影响,说明贸易便利化增强了企业出口的市场扩张效应。

表7 贸易便利化与企业出口行为选择

五、结论及建议

(一)结论

本文以贸易便利化为核心,研究其对企业出口国内增加值以及企业出口行为选择的影响。研究发现,贸易便利化通过中间品进口和研发投入渠道显著促进企业出口国内增加值。相对来说,贸易便利化对生产率高和一般贸易企业的出口国内增加值的促进作用更大,对企业核心产品出口国内增加值推动作用更强。为了研究的完整性,本文从中间品进口的集约边际和扩展边际分析发现,贸易便利化主要通过扩大中间品进口的集约边际和扩展边际而实现中间品进口渠道对企业出口国内增加值的影响作用,集约边际相对扩展边际对企业出口国内增加值具有更强的促进作用。此外,基于Heckman两步法检验了贸易便利化对企业出口决策的影响发现,贸易便利化显著促进了企业出口,并进一步探讨了贸易便利化对企业出口行为选择影响,发现较强的产业集聚程度有利于增强贸易便利化对企业出口国内增加值的促进作用;贸易便利化显著促进了企业出口产品质量的提升,提升了企业出口的二元边际,增强了企业出口的市场扩张效应。

(二)建议

第一,中国在攀升全球价值链的过程中应稳步调整贸易结构,引导企业出口行为选择以适应贸易高质量发展的制度变革。“引进来 ”与“走出去”是促进更高水平开放型经济体制构建的战略基础需要长期坚持。在全球价值链升级方面,中国需要优化中间品进口的市场和产品结构,通过高质量产品进口的技术外溢效应提升出口产品质量、拓展产品国际市场份额,逐步实现全球价值链地位的攀升。第二,培育国内产品的竞争新优势,通过提升自主创新能力逐步确立自己的国际优势品牌。随着国内劳动力和资源要素成本的上升,中国亟需改变以往参与价值链分工的模式,逐渐由加工贸易向一般贸易转型。然而实现一般贸易的发展突破转变价值链“低端锁定”困境,需要从政府补贴和创新保护两方面来鼓励中国企业增加研发投入,提高企业生产率,提升企业自主产品创新能力,增强企业核心产品的国际竞争力,扩大多样性、多种类产品出口边际,依托技术创新而逐渐形成自己的品牌优势,实现全球价值链地位的攀升。第三,优化营商环境,加强内陆城市与近邻口岸、港口基础设施互联互通建设,降低企业参与价值链分工的成本。改善营商环境是企业生存和发展的基石[25]。在促进企业出口行为选择和企业全球价值链地位攀升的过程中,中国应逐步加强中西部省份与近邻口岸、港口的交通基础设施建设,逐步降低内陆地区企业参与全球价值链分工的贸易成本,同时能够实现沿海地区与内陆地区的产业联动,加快区域产业集聚,促进企业贸易发展。

猜你喜欢

今日农业(2022年14期)2022-11-10

今日农业(2022年14期)2022-11-10

中国经济周刊(2022年8期)2022-05-07

锦绣·上旬刊(2020年10期)2020-12-14

小猕猴智力画刊(2020年2期)2020-03-08

投资北京(2017年7期)2017-08-18

经济研究导刊(2016年31期)2017-05-27

创新时代(2015年8期)2015-09-16

企业文明(2015年5期)2015-06-08

小哥白尼·军事科学画报(2009年7期)2009-07-18