基于福建省法人和其他组织统一社会信用代码的数字经济发展状况研究

2022-03-08 09:13周顺骥福建省标准化研究院

中国质量与标准导报 2022年6期

周顺骥(福建省标准化研究院)

0 引言

数字经济是以数据资源作为关键生产要素、以现代信息网络作为重要载体、以信息通信技术的有效使用作为效率提升和经济结构优化的重要推动力的一系列经济活动,分为数字产品制造业、数字产品服务业、数字技术应用业、数字要素驱动业、数字化效率提升业等五个大类。数字经济核心产业是上述五大类中的前四类,是为产业数字化发展提供数字技术、产品、服务、基础设施和解决方案,完全依赖于数字技术、数据要素的各类经济活动。

按照国家法人和其他组织统一社会信用代码制度建设总体方案,各级登记管理部门在办理注册登记时,要按照GB32100—2015《法人和其他组织统一社会信用代码编码规则》赋予每个新设立单位一个全国唯一、终身不变的统一社会信用代码,并在赋码后将统一社会信用代码及相关信息回传组织机构代码管理部门,组织机构代码管理部门负责回传信息的校核和入库。福建省组织机构代码中心负责建设福建省法人和其他组织统一社会信用代码数据库(以下简称:统一代码数据库),目前该数据库存储福建省600多万家各类单位的统一社会信用代码及其基础信息。

2021年,国家统计局发布的《数字经济及其核心产业统计分类》基于GB/T4754—2017《国民经济行业分类》同质性原则,数字经济核心产业对应于GB/T4754—2017中的26个大类、68个中类、126个小类,是数字经济发展的基础。数字化效率提升业对应于GB/T4754—2017中的91个大类、431个中类、1256个小类,是数字技术与实体经济的融合。统一代码数据库的每一条记录包含经济行业字段,可根据其对应关系,进行数字经济分析。

本文基于2021年年底的福建省统一代码数据库信息,对福建数字经济的区域和行业分布进行分析,试图发现当前数字经济发展存在的一些规律和问题,为相关部门优化数字经济产业结构、推动数字经济的发展和升级提供决策参考。

1 数字经济发展情况

1.1 数字经济企业的数量及注册资金概况

截至2021年年底(以下无特殊说明,统计数据时间均为截至2021年年底),福建省数字经济企业达17.84万家,占企业总数(186.78万家)的9.55%(以下简称:数字经济企业占比),其中数字经济核心产业企业达16.64万家(以下简称:数字核心企业),占数字经济企业总数的93.27%(以下简称:数字核心企业占比)。

福建省数字核心企业总注册资金1.31万亿元人民币,同比上升12.11%,增幅高于福建省企业平均水平(11.94%),也高于数字经济企业整体水平(10.6%)。从注册资金占比看,数字经济企业注册资金占福建省企业总注册资金(16.75万亿元)的8.84%,而数字核心企业注册资金占数字经济企业注册资金总量(1.48万亿元)的88.12%。从平均注册资金来看,数字核心企业平均注册资金784.68万元/家,小于数字经济企业(830.38万元/家),也小于福建省企业平均水平(896.93万元/家)。综合来看,数字经济企业平均注册资金较低。

从数字经济企业数量变化来看,2017年以来福建省数字经济企业,尤其是数字核心企业数量稳步上升,增幅始终位于20%以上。从数字经济企业注册资金总量变化来看,2017—2020年数字经济企业注册资金增幅也处在20%以上,增长幅度远超同期企业平均水平。

1.2 数字经济的区域分布特点

从数字经济企业的区域分布看,厦门(4.5万家)、福州(4.28万家)和泉州(3.43万家)的数字经济企业数量均在3万家以上,位于第一梯队,分别占福建省数字经济企业总数的25.22%、23.99%和19.23%,其中数字核心企业分别为4.42万家、3.93万家和3.14万家。从数字经济企业占比看,龙岩(占总数17.27%)、莆田(占总数10.7%)和福州(占总数10.67%)位居前三,每十家企业中就有一家是数字经济企业,数字化程度相对较高。从数字核心企业占比看,厦门(占比98.1%)和龙岩(占比95.42%)均在95%以上,遥遥领先于福建其他区域。

从注册资金来看,福州和厦门数字核心企业注册资金已分别突破5千亿元和4千亿元关口,而另有7市注册资金总额不足千亿元,各地数字核心企业注册资金差距较大。2021年数字核心企业注册资金同比增幅最高的是宁德(同比增长28.55%)。从平均注册资金来看,宁德数字核心企业平均注册资金高达939.79万元/家,仅次于平潭(1488.25万元/家)和福州(1344.53万元/家),领先于厦门(935.23万元/家)。综合来看,福州和厦门数字经济企业发展规模在福建省领先,平潭数字核心企业平均规模最高,宁德数字核心企业成长快。

从各地数字核心企业的数量变化来看,龙岩、莆田和泉州数字核心企业数量增速全省领先,2017—2021年年均增长率分别为54.7%、46.98%和35.79%,其中龙岩和莆田均在2021年出现增长高峰,当期增幅高达153.25%和71.99%。

从各地数字经济企业的注册资金变化来看,龙岩和福州数字核心企业注册资金增幅领先,2017—2021年年均增长率分别为24.15%和23.89%,其中福州数字核心企业注册资金总额在2021年达到5277.69亿元。

1.3 数字经济企业的行业分布特点

从数字经济企业的行业分布看,福建省数字核心企业主要集中在数据技术应用业和数据要素驱动业,二者的企业数量之和和注册资金之和分别占数字核心企业的89.57%和77.64%,分别同比上升2.9%和2.38%,数字经济核心产业持续向技术应用和要素驱动方向聚集。从平均注册资金来看,数字产品制造业平均注册资金遥遥领先(3773.94万元/家),远高于第二名的数字技术应用业(781.91万元/家)。与数字产品制造业相似的还有数字化效率提升业,其2021年平均注册资金(1461.96万元/家)远超数字经济平均水平(830.38万元/家)。

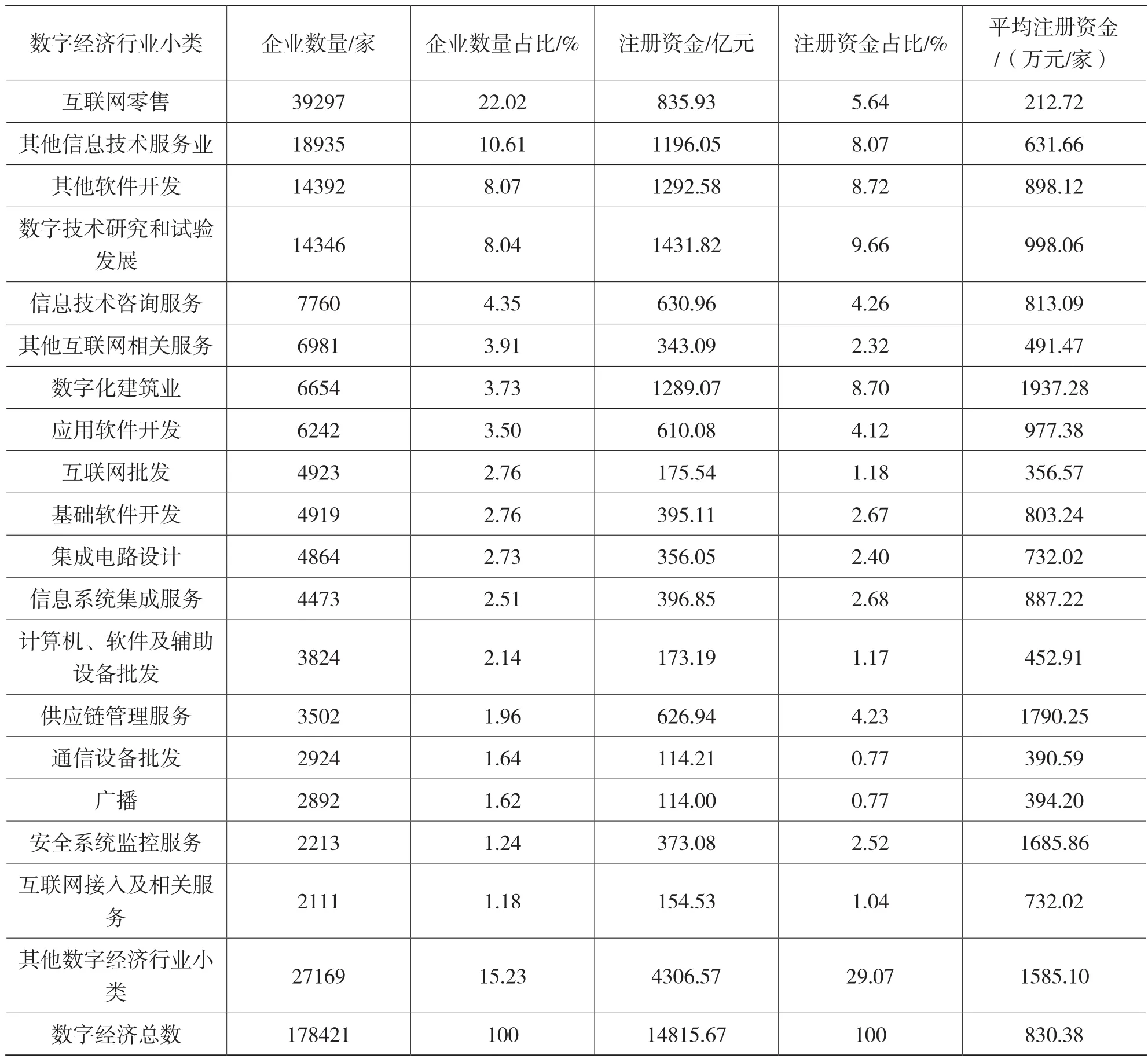

从数字经济行业小类来看(数字经济活动划分为三层,第一层为大类,第二层为中类,第三层为小类),福建省数字经济企业的行业小类主要集中在互联网零售(占总数22.02%)、其他信息技术服务(占总数10.61%)、其他软件开发(占总数8.07%)、数字技术研究和试验发展(占总数8.04%)四个行业小类。从注册资金来看,数字技术研究和试验发展、其他软件开发、数字化建筑业和其他信息技术服务业企业资金总量均突破1000亿元。从平均注册资金来看,数字化建筑业(1937.28万元/家)平均注册资金最高,供应链管理服务(1790.25万元/家)和安全系统监控服务(1685.86万元/家)平均注册资金显著高于其他数字核心产业,这表明福建在上述行业中大型企业占比高。2021年年底福建数字经济行业小类的分布见表1。

表1 2021年年底福建数字经济的行业小类分布情况

2 数字经济聚类分析

聚类分析是依据研究对象的特征,对其进行分类的方法,目的是将性质相近事物归入一类,减少研究对象的数目,发现共性特征。本文采用聚类分析方法,将福建省数字经济产业的企业数量和注册资金以区域和行业划分为多个数据样本,分析不同区域间数字经济产业的发展特点和方向。主要使用K均值聚类法(K-meansCluster)进行聚类,见式(1)。

其中,K表示聚类数量,n表示每类中的样本数量,Xi表示i市的企业数量或资金变量,UK表示K第类样本的聚类中心值。由系统默认聚类的初始中心点,按K-meansCluster算法进行迭代分类,计算各样本与各聚类中心的距离,将各样本归于与之距离最近的聚类中心。本次迭代分类将福建九市一区分为3类(K=3),当J值取最小值时,求得UK为最终聚类中心,在本文中,最终聚类中心UK的取值为每类中各地区的平均值()。

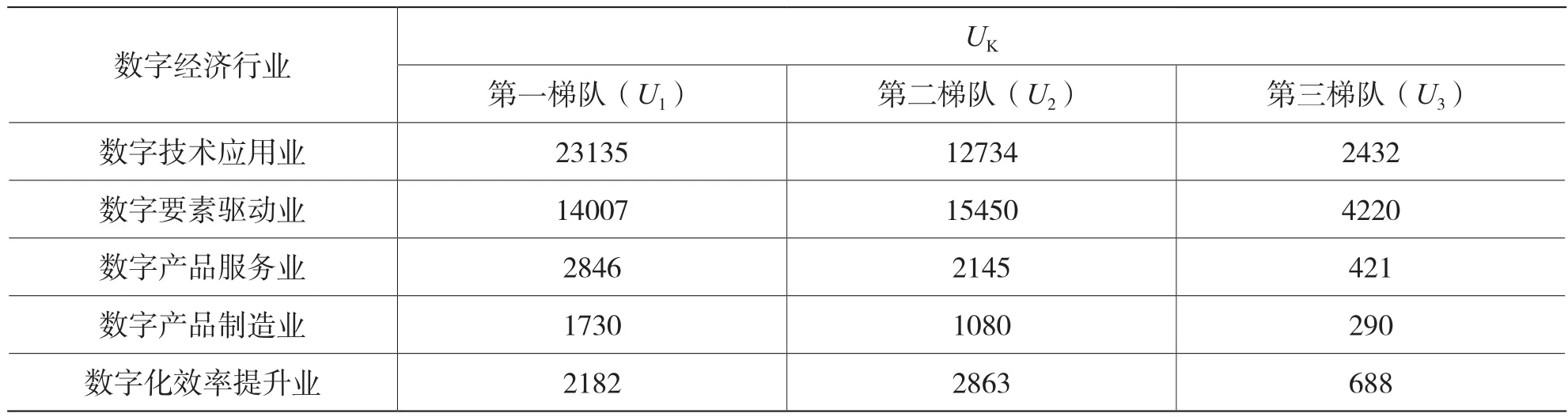

从各地的数字经济企业数量来看,第一梯队(福州、厦门)在数字技术应用、数字产品服务和数字产品制造业的最终聚类中心数值高,表明这三类数字经济企业在福州和厦门数量相对较高;第二梯队(泉州)在数字技术应用和数字化效率提升业的最终聚类中心数值高,表明泉州的数字化效率提升和数字要素驱动企业数量高;第三梯队(龙岩、南平、宁德、莆田、三明、漳州和平潭)在数字经济各行业最终聚类中心数值小,与前两类数字经济企业规模都有明显差距,各行业数字经济企业均无规模效应。2021年各地与数字经济各行业企业数量的最终聚类结果见表2。

表2 2021年各地数字经济企业数量最终聚类中心结果

从各地的数字经济企业注册资金来看,第一梯队(福州)在数字产品制造业以外的数字经济行业最终聚类中心数值高,表明除数字产品制造业以外,福州数字经济企业的注册资金在各行业都有绝对优势;第二梯队(厦门)在数字产品制造业和数字要素驱动业的最终聚类中心数值高,表明厦门的数字产品制造和数字要素驱动企业具有资金优势;第三梯队(泉州、龙岩、南平、宁德、莆田、三明、漳州和平潭)在数字经济各行业最终聚类中心数值都较小,仅数字化效率提升业最终聚类中心接近第二梯队,相对来讲,第三类地区的数字经济企业在数字核心产业上的注册资金无优势。2021年各地与数字经济各行业企业注册资金的最终聚类结果见表3。

表3 2021年各地数字经济企业注册资金最终聚类中心结果

3 结语

2019—2021年,福建省数字经济产值规模从1.7万亿元增长至2.3万亿元,两年平均增长率达16.32%,经济贡献持续上升,显著拉动福建省国民生产总值。

当前,福建数字经济存在数字经济核心产业的细分行业分布不均,马太效应明显;数字经济核心产业的企业注册资金增速下降,平均规模缩小;数字产品制造业等细分行业增速低,高端行业发展不足等问题。

为实现“到2025年,全省数字经济增加值超过4万亿元,数字经济核心产业增加值占GDP的比重比2020年提高3个百分点”的目标,福建省应坚定不移推动数字经济核心产业高质量发展,加强对境内外行业龙头的招商引资,夯实数字产品制造业根基,加强相关专业人才培养,积极融入全国统一大市场,加强顶层设计和标准体系建设,发展壮大数据要素市场。

猜你喜欢

军事文摘(2022年14期)2022-08-26

军事文摘(2022年14期)2022-08-26

军事文摘(2022年12期)2022-07-13

海峡姐妹(2020年2期)2020-03-03

海峡姐妹(2019年11期)2019-12-23

铁道通信信号(2019年6期)2019-10-08

海峡姐妹(2018年1期)2018-04-12

雷达学报(2017年6期)2017-03-26

海峡姐妹(2017年1期)2017-02-27

互联网天地(2016年1期)2016-05-04