“一带一路”基础设施投资制度供给问题与优化路径

2022-03-07 02:28:40陈云东

印度洋经济体研究 2022年1期

陈云东 樊 帅

【内容提要】当前,“一带一路”基础设施投资的制度供给处于相对缺位状态,不能满足沿线国家对基础设施投资安全与投资便利化的制度需求,实现“一带一路”基础设施投资的有效制度供给就具有了必要性。通过长期互联互通,中国与沿线国家在投资领域逐渐形成了共同观念、共同利益与共同合作文件,为基础设施投资的制度供给奠定了基础。在“一带一路”倡议引领下,“一带一路”基础设施投资的制度供给将沿着具有渐进性、包容性与互利性的内生性规则方向整合与优化路径,该路径的内容包括国际基础设施投资规则制定权在形式上的相对集中行使、基于多边主义的国际立法合作以及规则整合层次的提升。该路径的目的是缔结“一带一路”基础设施投资协定,解决“一带一路”基础设施投资制度供给存在的问题,在国际投资规则改革中融入中国声音,推进国际投资制度的发展,促进中国与沿线国家在基础设施投资领域的共建共享与互利共赢。

基础设施是一种长久性的工程结构、设备、设施,(1)World Bank,“Infrastructure:Achievements,Challenges,and Opportunities”,World Development Report 1994,June,1994,p.13.基础设施建设依赖于基础设施投资(Infrastructure Investment)。(2)[英]A·P·瑟尔沃:《发展经济学》,郭熙保等译,中国人民大学出版社,2015年,第209页。伴随全球基础设施市场需求的逐年递增,基础设施的投资回报率已高达2%至25%。(3)Fabian Regele,Infrastructure Investments:Regulatory Treatment and Optimal Capital Allocation Under SolvencyII,Wiesbaden:Springer Gabler,2018,p.5.然而,其投资需求与投资缺口也同比增长。据全球基础设施投资中心预测,到2040年全球基础设施资金缺口将达到15万亿美元,要缩小此缺口,需将基础设施投资占全球GDP的比重从年度3%提升至3.8%。(4)Oxford Economic,Global Infrastructure Hub,“Infrastructure Investment Needs 50 Countries,7 Sectors to 2040”,Global Infrastructure Outlook,July,2017,p.3.2013年以来,在“一带一路”倡议下,中国投资主体积极参与沿线国家基础设施建设,复合型基础设施网络正在形成。(5)习近平:《携手推进“一带一路”建设》,《人民日报》,2017年5月15日,第3版。伴随“一带一路”基础设施投资的增加,各国对旨在实现基础设施投资便利化与投资安全的制度需求也明显增加。由于当前“一带一路”基础设施投资制度供给处于相对缺位状态,不能满足这一制度需求,“一带一路”基础设施投资仍面临诸多制度性风险。为此,研究如何优化“一带一路”基础设施投资的制度供给具有重要价值和意义。

一、“一带一路”基础设施投资制度供给问题

从制度经济学的角度看,制度不仅表现为基于共同目的设立的组织机构,也表现为按照政策导向(6)Ha-Joon Chang,Institutional Change and Economic Development:An Introduction,United Nations University Press,2007,p.2.制定的规则,(7)[德]柯武刚、[德]史漫飞:《制度经济学:社会秩序与公共政策》,韩朝华译,商务印书馆,2000年版,第31页。其功能在于为人们的行为提供引导,降低不确定性,促进经济效益。(8)Eirik G.Furubotn,Rudolf Richter,Institutions and Economic Theory:The Contribution of the New Institutional Economics,University of Michigan Press,2005,p.7.制度供给则是供给主体基于共同利益按照制度需求为人们提供正式规则的一种系统化过程。理论上,“一带一路”基础设施投资的制度供给主要体现为国际投资协定(International Investment Agreements,以下简称IIAs)的制定。由于现有IIAs并不能完全满足“一带一路”基础设施投资的制度需求,且沿线国家尚未签署有关“一带一路”基础设施投资的专门协定,“一带一路”基础设施投资的制度供给尚处于低水平状态,存在以下主要问题。

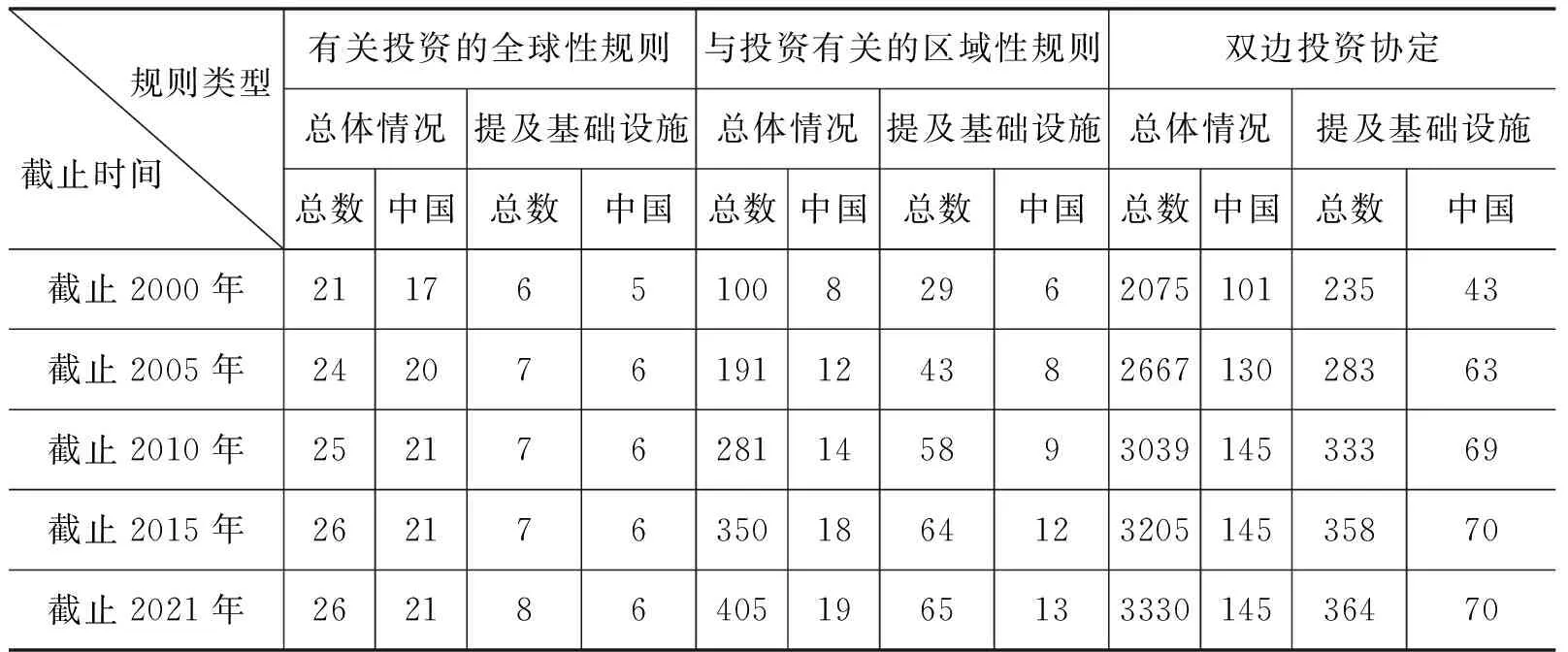

第一,“一带一路”基础设施投资制度供给相对缺位。目前全球与区域层面基础设施投资统一制度尚未形成,“一带一路”基础设施投资的制度供给处于相对缺位状态。由于制度供给的相对缺位,很难为“一带一路”基础设施投资提供有效的制度支持,甚至有可能抑制“一带一路”基础设施投资的有效性,并使“一带一路”基础设施投资争端缺乏法律适用依据。根据联合国贸易与发展会议国际投资协定导航(International Investment Agreements Navigator,以下简称IIAN)的数据分析,当前“一带一路”基础设施投资制度供给的相对缺位表现为以下三方面。

首先,全球性基础设施投资规则的相对缺位。当前有关国际投资的全球性规则共26件。(9)See Fifth Protocol to GATS,Fourth Protocol to GATS,TRIPS,TRIMS,GATS,MIGA Convention,ICSID Convention,OECD Invisible Operations,New York Convention,MAI Draft,UN Code of Conduct on Transnational Corporations,OECD Convention on the Protection of Foreign Property,OECD Guidelines for Multinational Enterprises,UN Guiding Principles on Business and Human Rights,ILO Tripartite Declaration on Multinational Enterprises,Doha Declaration,OECD Declaration Multinational Enterprises,OECD Principles of Corporate Governance,Singapore Ministerial Declaration,Pacific Basin Investment Charter,APEC Non-Binding Investment Principles,World Bank Investment Guidelines,ILO Tripartite Declaration on Multinational Enterprises,New International Economic Order UN Resolution,Charter of Economic Rights and Duties of States,Permanent Sovereignty UN Resolution.按照是否以国际投资为直接调整对象,可将26件规则分为非专门立法与专门立法。非专门立法19件,多数以国际贸易为调整对象,仅涉及国际投资的个别要素。(10)Masa'deh,Ahmad Khalaf,“International Rules for Investment and Investors:Light at the End of the Tunnel”,European Business Law Review,Vol.11,No.3,2000,pp.157-178.虽然其中8件提及基础设施,但均未以基础设施投资为直接调整对象。专门立法有7件,调整对象主要涉及与贸易有关的投资措施、投资保护、投资争端解决与投资保险等,并不以基础设施投资为直接调整对象,且部分规则不具有法律约束力,很难为“一带一路”基础设施投资提供制度保障。

其次,区域性基础设施投资规则的相对缺位。当前,包含投资条款的区域性贸易协定与区域性投资协定累计共有405件(包括已签署未生效、现行有效及已终止三种类型)。尽管其中提及基础设施投资的有65件,但并不以基础设施投资为直接调整对象。当前与投资有关的区域性规则呈现制度化趋势,但法律约束力较弱,(11)Muradu A.Srur,“The International Investment Regime:Towards Evolutionary Bilateral &(and)Regional Investment Treaties”,Manchester Journal of International Economic Law,Vol.1,No.1,2004,pp.54-75.且尚未形成有关基础设施投资的专门立法。据此,这种具有拼凑性(12)Barnali Choudhury,“International Investment Law as a Global Public Good”,Lewis & Clark Law Review,Vol.17,No.2,2013,pp.481-520.与非专门性的区域性规则也很难为“一带一路”基础设施投资提供制度保障。

再次,双边投资协定(Bilateral Investment Treaties,以下简称BITs)中基础设施投资规则(条款)的相对缺位。BITs赋予了外国投资者实体性权利与程序性权利。(13)Eilmansberger,Thomas,“Bilateral Investment Treaties and EU Law”,Common Market Law Review,Vol.46,No.2,April,2009,pp.383-430.总体来看,BITs的数量成逐年增加的趋势(见表1)。截止2021年9月BITs数量累计达3330件(包括已签署未生效、现行有效及已终止三种类型),排除已终止的BITs,已签署的BITs数量为2842件,现行有效2298件,提及基础设施的共364件。中国缔结的BITs共145件,现行有效的共104件,提及基础设施的共70件。当前,BITs显著降低政治风险和促进私人资本流动的功能是有限的,(14)Walde,Thomas,“Treaties and Regulatory Risk in Infrastructure Investment”,Journal of World Trade,Vol.34,No.2,April,2000,pp.1-62.部分BITs甚至在一定程度上限制了东道国的监管权力,给东道国带来巨大的制度成本。(15)Richard C.Chen,“Bilateral Investment Treaties and Domestic Institutional Reform”,Columbia Journal of Transnational Law,Vol.55,No.3,2017,pp.547-591.鉴于此,各国尚未缔结基础设施投资方面的专门BITs。

表1 “一带一路”基础设施投资制度(规则)供给的基本情况(单位:件)

第二,现行国际投资规则的功能化结构不明显。规则的功能化结构是基于合理的法理逻辑将规则进行有效组合使其能够充分发挥规范与调整功能的结构。由于国际投资规则结构与内容存在着规则重叠、规则冲突及规则简化问题,导致投资规则不能充分发挥规范与争端解决功能,甚至产生反向作用。现行国际投资规则功能化结构不明显主要表现为以下三个方面。

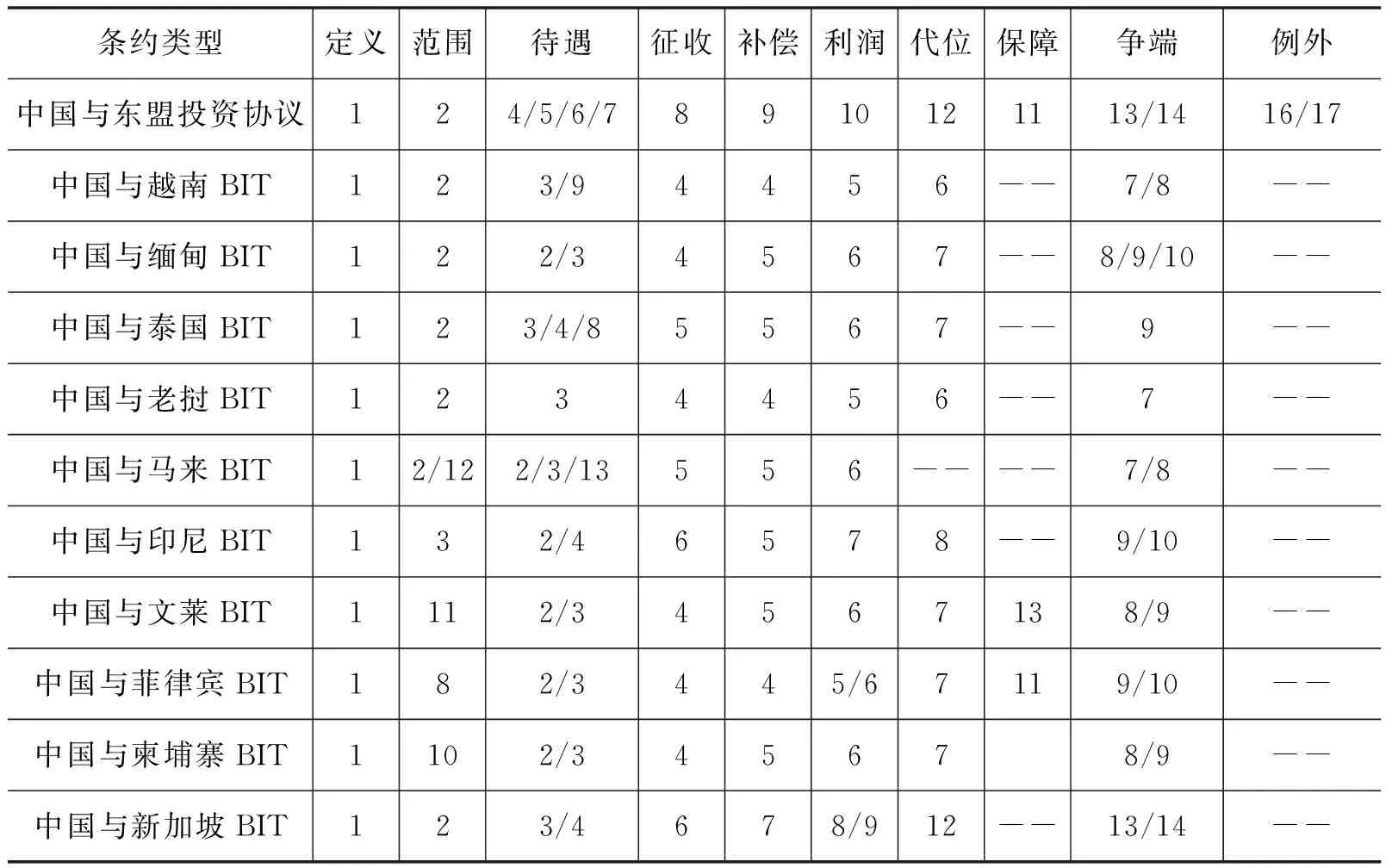

首先,规则重叠(Rules Overlap)。IIAs的重叠主要表现为两种类型。第一种是IIAs与其他国际规则的重叠。例如,基于相似的调整对象导致WTO规则与IIAs的重叠、(16)Anne van Aaken,“Fragmentation of International Law:The Case of International Investment Law”,Finnish Yearbook of International Law,Vol.1,No.7,2006,p.113.GATS与部分BITs的重叠、(17)Rudolf Adlung,“International Rules Governing Foreign Direct Investment in Services:Investment Treaties versus the GATS”,Journal of World Investment & Trade,Vol.17,No.1,2016,p.49.IIAs与知识产权规则的重叠。(18)Susy Frankel,“Interpreting the Overlap of International Investment and Intellectual Property Law”,Journal of International Economic Law,Vol.19,2016,pp.121-143.第二种就是IIAs之间的重叠。这主要体现为基于相同的调整对象导致区域性规则与BIT的重叠以及BIT之间的重叠。理论上,第一种规则重叠是不同法律领域存在共同调整对象所导致的,其对基础设施投资的影响有限。第二种规则重叠是基于同一调整对象的不同层次IIAs的重叠。这种重叠对基础设施投资影响较大。以《中国政府与东南亚国家联盟成员国政府全面经济合作框架协议投资协议》(表2中简称《中国与东盟投资协议》)与部分BIT为例(见表2),两者存在大幅度重叠,主要表现为两方面。一是结构重叠。《中国与东盟投资协议》与部分BIT在规则结构上基本都采用了“共同条款”的范本模式,(19)Kenneth J.Vandevelde,“Model Bilateral Investment Treaties:The Way Forward”,Southwestern Journal of International Law,Vol.18,No.1,2011,p.307.即规则结构与大多数国家的BIT范本结构具有高度相似性。《中国与东盟投资协议》与部分BIT都对投资定义、范围、待遇、征收、补偿、利润及争端解决进行了规定。二是内容重叠。《中国与东盟投资协议》与部分BIT有关投资定义、适用范围、投资待遇、征收及补偿的条款在内容上具有相似性。有学者将这种规则重叠称之为“平行主义”(Parallelism)。(20)UNCTAD,“Trends in the Negotiation of IIAs”,World Investment Report,2013,p.106.平行主义导致了区域性规则与双边规则的重叠性增加,(21)Nowrot K,“Interactions between Investment Chapters in Mega-Regionals and Bilateral Investment Treaties”.In Rensmann T,Mega-Regional Trade Agreements(New York:Springer Nature,2017),pp.155-187.加剧了规范冲突、双重危险(Jeopardy)与平行诉讼的风险。(22)Wolfgang Alschner,“Regionalism and Overlap in Investment Treaty Law,Towards Consoliation or Contradiction?”,Journal of International Economic Law,Vol.17,2014,pp.271-298.

表2 中国与东盟(区域与双边)投资规则的重叠情况

其次,规则冲突。受平行主义的影响,现行IIAs存在规则冲突的问题,主要表现为不同投资条约在规则内容上的不一致。以《区域全面经济伙伴关系协定》(Regional Comprehensive Economic Partnership Agreement,以下简称RCEP)与中国缔结的部分BIT为例,规则冲突主要表现为四个方面(对应表3中的A问题)。其一,投资定义不一致。RCEP第10章第1条规定投资是“具有投资特征的各类财产”,包括股权、债券、合同权利、知识产权、商誉、特许经营权、请求权、财产权利及投资回报等。中国与老挝、印尼、文莱、菲律宾、泰国、越南的BIT则未包括合同权利、投资回报与再投资资产。其二,适用范围不一致。RCEP第10章第2条规定适用范围为“另一缔约方的投资者”与“涵盖投资”。中国与老挝、印尼、文莱、菲律宾、越南的BIT则仅规定为投资。其三,征收条款规定不一致。RCEP第10章第13条对征收例外的四种情形进行了规定。中国与印尼、泰国的BIT仅对公共目的进行了规定。中国与文莱的BIT仅对公共目的与非歧视性进行了规定。中国与菲律宾的BIT则未对公共目的进行规定。其四,争端解决条款不一致。RCEP第19章对争端解决的司法形式与程序进行了详细的规定。中国与老挝、印尼、文莱、菲律宾、泰国、越南的BIT则规定通过外交或仲裁的方式解决争端,且规定简略。这些规则冲突容易导致规则在投资争端中难以适用、(23)Anne van Aaken,“Fragmentation of International Law:The Case of International Investment Law”,Finnish Yearbook of International Law,Vol.17,2006,pp.91-130.不同投资协定间的监管竞争、(24)Rafael Leal-Arcas,“The Multilateralization of International Investment Law”,North Carolina Journal of International Law & Commercial Regulation,Vol.35,No.1 2009,pp.33-136.投资裁决不一致(25)Eustace Chikere Azubuike,“The Place of Treaties in International Investment”,Annual Survey of International & Comparative Law,Vol.19,2013,pp.155-196.及投资仲裁合法性受到质疑(26)Ahmad Ali Ghouri,“Treaty Conflicts in Investment Arbitration”,Nordic Journal of Commercial Law,No.12,2012,p.12.等问题,甚至导致部分投资条约的制度性失败。(27)Susan D.Franck,“Integrating Investment Treaty Conflict and Dispute Systems Design”,Minnesota Law Review,Vol.92,No.1,November,2007,pp.161-230.

表3 RCEP第10章与部分BIT的规则冲突情况

再次,规则过于简化。制度的确定性与可预测性需要法律文本做到最大限度的准确和清晰。(28)Dinah Shelton,“Reconcilable Differences?The Interpretation of Multilingual Treaties”,Hastings International and Comparative Law Review,Vol.20,No.3,Spring,1997,pp.611-638.为尽可能保护投资利益,投资条约应当尽量完整、明确、具体、无争议且可执行。(29)Salacuse,“The Treatification of International Investment Law”,Law and Business Review of the Americas,Vol.13,No.1,Winter,2007,pp.155-166.“一带一路”基础设施投资制度供给存在过于简化的问题。主要表现为结构简化与内容简化。一方面,存在结构简化。结构简化是指条约的构成部分较为简略,可操作性与法律适用性有所减弱。以RCEP为参照,中国与老挝、印尼、文莱、菲律宾、泰国、老挝的BIT未对禁止业绩要求、高级管理人员、保留和不符措施、特殊手续和信息披露、投资促进及投资便利化进行规定。另一方面,存在内容简化。内容简化是指规则的具体规定较简略,减损了规则的法律适用性。以RCEP为参照,部分BIT内容简化主要表现为四个方面(对应表3的B问题)。一是投资待遇规定简化。RCEP第10章第3条、第4条与第5条将投资待遇细化为国民待遇、最惠国待遇与公平公正待遇。中国与老挝的BIT仅规定了公平公正待遇与最惠国待遇。中国与印尼的BIT仅规定最惠国待遇。中国与菲律宾、泰国的BIT仅规定了公平公正待遇与最惠国待遇。二是安全例外规定相对缺位。RCEP第10章第15条对安全例外进行了规定。其他BIT由于谈判年代较早,大多未对安全例外进行详细规定。三是损失补偿的范围简略。RCEP第10章第9条规定的损失补偿范围包括“任何其他缔约方或非缔约方投资者及其投资”。中国与老挝、印尼、菲律宾、越南的BIT中对此未进行规定。四是投资转移与代位的规定较为简略。RCEP第10章第9条与第12条分别对涵盖投资、转移与代位权行使的条件与程序进行了规定。部分BIT的规定则较为简略,且缺乏程序性规定。虽然规则简化可降低条约的谈判成本,但在国际投资仲裁中容易导致条约不适用或习惯国际法的援引,(30)Alex Lo,“Determining Damages in ICSID Arbitration:A Problem of Uncertainty”,Contemporary Asia Arbitration Journal,Vol.6,No.1,May,2013,p.81.增加仲裁结果的不一致性与不确定性。

第三,现行国际投资制度一体化进程缓慢。现行IIAs呈现为复杂重叠、矛盾及缺乏灵活性的条约网络体系,(31)Ahmad Khalaf Masa'deh,“International Rules for Investment and Investors:Light at the End of the Tunnel”,European Business Law Review,Vol.11,No.3,2000,pp.157-178.制度供给高度分散,制度一体化程度较低。在国际投资制度需求的驱动下,需要建立一个简明的(32)Jason Webb Yackee,“Toward a Minimalist System of International Investment Law”,Suffolk Transnational Law Review,Vol.32,No.2,2009,p.321.且与国际投资相匹配的规则体系。(33)Simon Lester,“Reforming the International Investment Law System”,Maryland Journal of International Law,Vol.30,2015,p.81.早在1998年,经济与合作发展组织(Organization for Economic Co-operation and Development,以下简称OECD)就主导了《多边投资协定》(Multilateral Agreement on Investment,简称MAI)的谈判,经过数年努力却未能签署。总体上,国际投资制度一体化仍在继续,但进程缓慢。这使“一带一路”基础设施投资难以获得统一且有效的制度保障。

一方面,国际投资制度一体化是未来发展的总体趋势。二战结束不久,人们意识到在其他国家拥有经济利益是防止战争的有效方法之一。(34)Amit M.Sachdeva,“International Investment:A Developing Country Perspective - International Investment:A Developing Country Perspective”,Journal of World Investment & Trade,Vol.8,No.4,August,2007,pp.533-548.在新自由主义语境下,(35)Kenneth J.Vandevelde,“Sustainable Liberalism and the International Investment Regime”,Michigan Journal of International Law,Vol.19,No.2,Winter,1998,p.374.Muthucumaraswamy Sornarajah,“Mutations of Neo-Liberalism in International Investment Law”,Trade,Law and Development,Vol.3,No.1,2011,p.207.国际投资制度被作为资本自由流转的制度保障。截止2021年9月,全球IIAs(包括已签署未生效、现行有效及已终止三种类型)的数量已达3761件,其中BIT有3330件,附有投资条款的协定(Treaties with Investment Provisions,以下简称TIPs)有431件。(36)International Investment Agreements Navigator,https://investmentpolicy.unctad.org/international-investment-agreements,访问时间:2021年9月1日。在制度一体化进程中,RCEP成功签署,欧盟的贸易投资规则逐渐与成员国国内法形成统一的法律秩序,(37)Andreas Kulick,“Integration of International Investment Law”,Hague Yearbook of International Law,Vol.23,2010,p.192.东盟成员国缔结了《东盟全面投资协定》,美洲通过《美加墨协定》。由此可见,国际投资制度一体化仍是总体趋势。

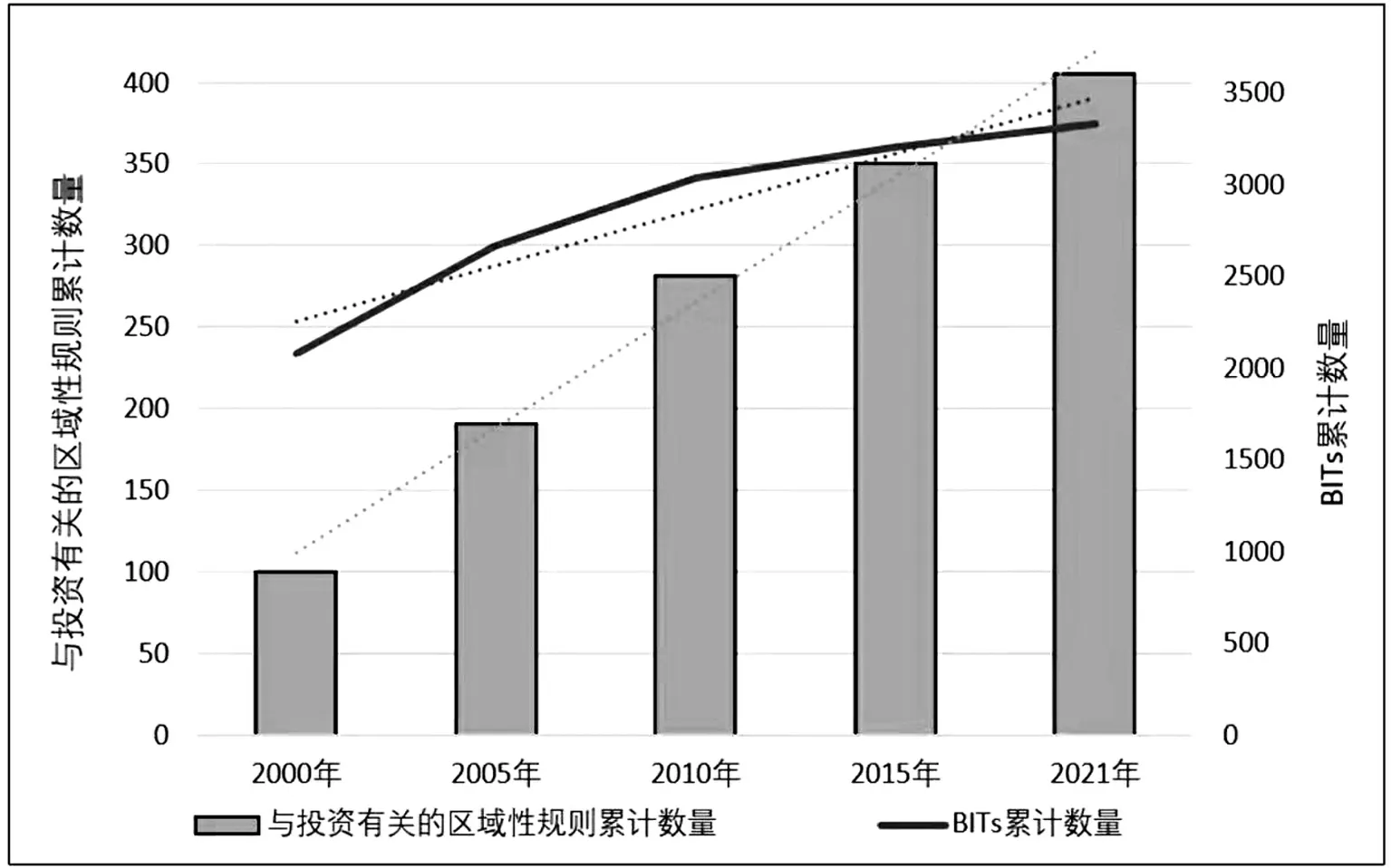

图1 2000年至2021年与投资有关的区域性规则与BIT数量增加情况(单位:件)

另一方面,国际投资制度一体化进程相对缓慢。绝大多数国家认为投资可以促进经济繁荣,并努力建立保护国际投资的法律框架。(38)Kenneth J.Vandevelde,“A Brief History of International Investment Agreements”,U.C.Davis Journal of International Law & Policy,Vol.12,No.1,Fall,2005,p.183.尽管制度一体化是总体趋势,但其进程较为缓慢,并不能满足基础设施投资的制度需求。依据IIAN统计数据显示(见图3),与投资有关的区域性规则(其数量等于TIPs总数减去与投资有关的全球性规则的数量)2000年累计100件,2005年累计191件,2010年累计281件,2015年累计350件,2021年9月累计405件,年平均增幅44%,最近一次增幅为15.7%。BIT(包括已签署未生效、现行有效及已终止三种类型)2000年累计2075件,2005年累计2667件,2010年累计3039件,2015年累计3205件,2021年9月累计3330件,年平均增幅13.05%,最近一次增幅为4%。整体上看,与投资有关的区域性规则与BIT的增幅都在逐年下降,国际投资制度一体化进程缓慢,专门的国际基础设施投资制度尚未形成。在此背景下,对“一带一路”基础设施投资的有效制度供给进行整合与优化,就具有了现实必要性。

图2 1985年至2021年IIAs累计数量与投资争端累计数量对比关系(单位:件)

图3 2016年至2030年亚太地区基础设施投资需求(单位:亿美元)

二、“一带一路”基础设施投资制度供给的必要性

“一带一路”基础设施投资制度供给的相对缺位将导致交易成本增加、(39)Adrian M.Johnston,Michael J.Trebilcock,“Fragmentation in International Trade Law:Insights from the Global Investment Regime”,World Trade Review,Vol.12,No.4,October,2013,p.626.投资协定适用范围不确定、(40)Marc Bungenberg,“The Scope of Application of EU(Model)Investment Agreements”,Journal of World Investment & Trade,Vol.15,No.3,2014,p.403.投资保护与东道国政策目标失衡、裁决机构分散化运作、(41)N.Jansen Calamita,“Countermeasures and Jurisdiction:between Effectiveness and Fragmentation”,Georgetown Journal of International Law,Vol.42,No.2,2011,p.237.仲裁程序滥用、(42)Herve Ascensio,“Abuse of Process in International Investment Arbitration”,Chinese Journal of International Law,Vol.13,No.4,December,2014,p.764.仲裁“合法性危机”、(43)Eustace Chikere Azubuike,“The Place of Treaties in International Investment”,Annual Survey of International & Comparative Law,Vol.19,2013,p.173.法律适用的不确定及仲裁结果不公平等问题。制度供给的相对缺位对“一带一路”基础设施投资的负面影响是显见的。为克服这种负面影响,实现沿线国家在基础设施方面的共建共享,优化“一带一路”基础设施投资的有效制度供给就具有了迫切性与必要性。

第一,有助于满足制度需求实现互利共赢与投资便利化。多数情况下,IIAs的缔结目的都在于降低风险增加投资流动性,但由于IIAs高度分散且BIT中有关风险定义不明确(44)Jason Webb Yackee,“Political Risk and International Investment Law”,Duke Journal of Comparative and International Law,Vol.24,No.3,Spring,2014,pp.477-500.等因素,使“一带一路”基础设施投资可能面临对投资项目的重复审查风险、(45)中国对外承包工程商会、中国出口信用保险公司:《“一带一路”国家基础设施发展指数报告2019》,2019年,第79页。安全风险、权益保护与经营风险、(46)中华人民共和国商务部、中国对外承包工程商会:《中国对外承包工程发展报告2017-2018》,2019年,第103页。主权信用风险、非公平待遇及间接征收风险等制度风险。为应对这些风险并满足制度需求,优化“一带一路”基础设施投资的有效制度供给是必要的。

一方面,有助于通过制度供给满足制度需求。当前有关基础设施投资的国际专门立法都呈现缺位或者相对缺位状态(见表1)。从制度供给角度看,有关基础设施投资的国际立法是不足的。“一带一路”基础设施投资的制度保障仅能依赖于东道国的国内救济与国际投资条约仲裁。然而,国际基础设施投资不同于一般性投资,其风险更大,周期更长,利益攸关方众多,其形式大多采用国际工程承包合同,且FIDIC(International Federation of Consulting Engineers,国际咨询工程师联合会)居多,“一带一路”基础设施投资项目亦是如此。由于FIDIC没有强制约束力,承包商的风险略大于业主,(47)Olgun Seref,“Material Terms of FIDIC Contracts”,GSI Articletter,Vol.2,2011,p.40.当事人对FIDIC的任意变更(48)The International Federation of Consulting Engineers,FIDIC Golden Principles 2019(Geneva:World Trade Center II,2019),p.6.很容易破坏投资者与业主之间的利益平衡。现行的IIAs并不能对此提供更为有效的法律解决路径。据此,“一带一路”基础设施投资领域形成了对投资保障的巨大制度需求,投资的制度供给能最大限度满足这种需求。

另一方面,有助于实现互利共赢与投资便利化。“一带一路”基础设施投资的制度供给是一种内生性规则整合。规则整合将满足“一带一路”基础设施投资的制度需求。宏观上看,“一带一路”倡议提出以来,中国基于互利共赢的原则积极致力于沿线国家的基础设施建设,“一带一路”基础设施投资的制度供给将通过规则整合进一步固化中国与沿线各国在基础设施投资领域的互利共赢关系。微观上看,“一带一路”基础设施投资制度供给的具体路径主要表现为制定符合“一带一路”基础设施投资需求的多边投资协定,这种专门性的制度安排将最大限度的降低交易成本,实现投资便利化。

第二,有助于基础设施投资争端的公正解决。从法律适用上看,解决国际投资争端中心(The International Center for Settlement of Investment Disputes,以下简称ICSID)是基于投资者和东道国的同意、ICSID公约第25条和BIT仲裁条款确立管辖权。(49)Eduardo Savarese,“Investment Treaties and the Investor’s Right to Arbitration between Broadening and Limiting ICSID Jurisdiction”,Journal of World Investment & Trade,Vol.7,No.3,June,2006,p.408.仲裁申请依据BIT、多边条约或者投资者与东道国协议提出。(50)ICSID,“ Caseload Trends”,2019 ICSID Annual Report Excellence in Investment Dispute Resolution,2019,p.21.尽管ICSID程序旨在通过恢复双方当事人的信任,以便友好解决争端,(51)Georges R.Delaume,“ICSID Arbitration Proceedings”,International Tax & Business Lawyer,Vol.4,No.2,Fall,1986,p.222.但由于IIAs的高度分散、重叠、冲突与简化,投资者的合法权益未必能通过ICSID程序获得公正的法律保护。据此,优化“一带一路”基础设施投资的有效制度供给就具有迫切性。

首先,现行IIAs的争端解决功能不充分。IIAs的核心功能之一就是在投资保护一致性与可预测性的背景下(52)Christopher N.Camponovo,“Dispute Settlement and the OECD Multilateral Agreement on Investment”,UCLA Journal of International Law and Foreign Affairs,Vol.1,No.1,Spring,1996,p.181.使投资争端得到公正且有效的解决。然而,由于当前多数IIAs存在高度分散与功能化结构不明显的问题,抑制或者减损了IIAs的争端解决功能。主要表现为IIAs数量增加与争端数量增加成正相关性(见图2)。根据IIAN的数据统计,从1985年开始,IIAs的累计数量呈逐年增长的趋势, 1985年累计282件,1990年累计487件,1995年累计1257件,2000年累计2196件,2010年累计3345件,2015年累计3572件,2021年9月累计3761件。依据投资争端导航(Investment Dispute Settlement Navigator,以下简称IDSN)的数据统计,从1985年开始,全球投资争端的累计数量逐年增加。1990年累计1件,1995年累计6件,2000年累计57件,2005年累计219件,2010年累计407件,2015年累计734件,2021年9月累计1104件。其中已经审结的共740件。通过两组数据的对比发现,当IIAs数量增加的同时,投资争端的数量也在增加,且增加幅度(见图2中的倾斜角度较大的虚线)比IIAs的增加幅度(见图2中倾斜角度较小的虚线)大很多。由此可知,IIAs数量增加并未导致投资争端的减少,反而争端数量增多,且增幅更大。这在一定程度上说明,现行IIAs的投资争端解决功能并不充分。“一带一路”基础设施投资比一般投资更为专业和复杂,现行IIAs对“一带一路”基础设施投资争端的解决功能也将相形见绌。

其次,通过“一带一路”基础设施投资的制度供给促进投资争端解决的有效性与一致性。截止2021年9月,在ICSID仲裁案件中,中国作为被告的案件有6件,(53)See Ekran Berhad v.People’s Republic of China(ICSID Case No.ARB/11/15),2011.Ansung Housing Co.,Ltd.v.People’s Republic of China(ICSID Case No.ARB/14/25),2014.Hela Schwarz GmbH v.People’s Republic of China(ICSID Case No.ARB/17/19,)2017.Macro Trading Co.,Ltd.v.People’s Republic of China(ICSID Case No.ARB/20/22),2020.Goh Chin Soon v.People’s Republic of China(ICSID Case No.ARB/20/34),202.AsiaPhos Limited v.People’s Republic of Chin,2020.ICSID cases,https://icsid.worldbank.org/cases/case-database,访问时间:2021年9月1日。其中4件涉及房地产、1件涉及食品制造、1件涉及采矿业。其中1件中国胜诉,3件程序终止,2件未审结。中国企业作为原告的案件有8件,(54)See Wang Jing,Li Fengju,Ren Jinglin and others v.Republic of Ukraine 2020.Fengzhen Min v.Republic of Korea(ICSID Case No.ARB/20/26)2020.Jetion Solar Co.Ltd and Wuxi T-Hertz Co.Ltd.v.Hellenic Republic,2019.Sanum Investments Limited v.Lao People’s Democratic Republic (II)(ICSID Case No.ADHOC/17/1),2017.Beijing Urban Construction Group Co.Ltd.v.Republic of Yemen(ICSID Case No.ARB/14/30),2014.Ping An Life Insurance Company of China,Limited and Ping An Insurance (Group) Company of China,Limited v.Kingdom of Belgium(ICSID Case No.ARB/12/29),2012.Beijing Shougang Mining Investment Company Ltd.,China Heilongjiang International Economic & Technical Cooperative Corp.,and Qinhuangdaoshi Qinlong International Industrial Co.Ltd.v.Mongolia,(PCA Case No.2010-20),2010, Tza Yap Shum v.Republic of Peru(ICSID Case No.ARB/07/6),2007.ICSID cases,https://icsid.worldbank.org/cases/case-database,访问时间:2021年9月1日。其中1件涉及航空制造,1件涉及电力与燃气,1件涉及采矿,1件涉及房地产,1件涉及机场建设,3件涉及股权。其中3件未审结,2件程序终结,2件败诉,1件胜诉。从法律适用上看,所有投资争端都属于BIT仲裁。由于BIT功能化结构不明显,在一定程度上可能导致同类仲裁案件的仲裁结果不一致,这减损了仲裁的公正性,增加了败诉风险。同时,由于BIT争端解决条款较为简化,导致基于ICSID管辖权问题使仲裁程序终结,这减损了仲裁的有效性。“一带一路”基础设施投资的制度供给则是在共同利益与共同观念的基础上通过规则整合而形成的,能够成为基础设施投资争端的直接适用依据,最大限度促进投资争端的公正解决。

第三,提升中国在国际投资领域的制度性话语权。在国际投资领域,形成了以大国为中心的制度供给体系。这在一定程度上体现了大国在国际投资领域的制度性话语权。在此背景下,现行IIAs需要进行改革,而最重要的改革途径就是逐步推行体现共同利益的多边投资规则,(55)Tania Voon,“Consolidating International Investment Law:The Mega-Regionals as a Pathway towards Multilateral Rules”,World Trade Review,Vol.17,No.1,2018,p.34.确保投资保护标准的一致性,(56)Malebakeng Agnes Forere,“New Developments in International Investment Law:A Need for a Multilateral Investment Treaty”,Potchefstroom Electronic Law Journal,Vol.21,2018,p.6.从而实现各国制度性话语权的平衡。“一带一路”基础设施投资的制度供给有助于提升中国在国际投资领域的制度性话语权。

一方面,国际投资领域制度性话语权的竞争。国际规则的形成不仅受到《维也纳条约法公约》(Vienna Convention on the Law of Treaties,以下简称VCLT)的约束,更受到国家实力、国家利益及国家观念的影响。当国家经济实力足够强大时,国家在国际投资领域的制度性话语权就越强大,其主导国际投资制度的可能性就越大,国际投资制度的国家利益导向就越鲜明。当前,具有影响力的国际投资制度供给主要有USMCA、TTIP、TPP、RCEP及CPTPP等。尽管美国退出了TPP,但部分制度供给仍在一定程度上体现了西方国家(主要是美国)在贸易投资领域的制度性话语权。美国拥有军事实力与经济实力上的优势,使其在国际投资领域的制度性话语权具有广泛的影响力。

另一方面,“一带一路”基础设施投资的制度供给有助于提升中国在国际投资领域的制度性话语权。当前,中国在国际投资领域的制度性话语权并不充分。伴随国家实力的不断提升。中国在推动国际投资制度改革中发挥着重要作用。“一带一路”基础设施投资的制度供给是促进国际投资制度改革的重要路径。与西方国家主导的仅体现单边利益的部分投资制度不同,“一带一路”基础设施投资的制度供给将最大限度体现中国与沿线各国在基础设施投资领域的共同利益与共同观念,具有包容性与互利性。在共同利益与共同观念的作用下,优化“一带一路”基础设施投资的制度供给,将最大限度提升中国在国际投资领域的制度性话语权。

三、“一带一路”基础设施投资制度供给的基础

传统的以西方国家为主导的国际投资制度供给在很大程度上体现着资本输出国与东道国之间的不平衡甚至不平等的关系,(57)Andrew Newcombe,“Sustainable Development and Investment Treaty Law”,World Investment & Trade,Vol.8.2007, p.363.这种不平衡或不平等关系实际上是IIAs缔约国之间政治与经济实力及利益不平衡的体现。与传统的制度供给不同,“共商、共建、共享”是“一带一路”倡议的重要原则,“一带一路”基础设施投资的制度供给将最大限度体现中国与沿线各国的共同观念与共同利益,是实现基础设施投资领域利益平衡与合作共赢的专门制度保障。

第一,共同观念是“一带一路”基础设施投资制度供给的观念基础。“一带一路”倡议提出至今,与部分沿线国家的发展战略进行了有效对接,并且获得沿线各国的广泛认同,且逐渐形成相对固化的共同观念。共同观念为 “一带一路”基础设施投资的制度供给提供了观念基础。

一方面是共同观念的结构问题。“一带一路”倡议中明确提出了和平合作、开放包容、互鉴互学及互利共赢的基本理念。从结构上看,上述理念呈现共同观念的结构。一是沿线国家的共同身份是共同观念形成的载体。“一带一路”沿线国家的交往不仅具有深厚的历史积淀性,也具有强烈的现实需求性。同时,沿线国家大部分是发展中国家。这些因素共同塑造着沿线国家基于合作共赢的共同身份。二是沿线国家在基础设施投资领域的共同知识是共同观念形成的基础。在国际社会,知识可分为个体知识与共同知识,(58)Alexander Wendt ,Social Theory of International Politics,New York:Cambridge University Press,1999,p.155.共同知识是在长期的固化交往中逐渐形成的。随着“一带一路”合作的深入推进促成了有关基础设施投资的共同知识。三是共同发展需求构成共同观念的内容。沿线国家的共同观念可通过共同发展需求表现出来,包括和平合作、开放包容、互鉴互学及互利共赢四个方面。

另一方面,共同观念可以成为“一带一路”基础设施投资制度供给的观念基础。一是和平合作为制度供给提供政治保障。和平的内涵不仅指非暴力解决冲突,而且包括社会稳定、和谐与秩序的状态。(59)Ho-Won Jeong,Peace and Conflict Studies An introduction,New York:Routledge,2017,p.35.在和平的条件下,沿线国家通过基础设施合作可实现利益共赢。二是开放包容为基础设施投资制度供给提供文化支撑。文化作为一种价值体系,可以从微观方面对法律程序产生影响,(60)KMAlison Dundes Renteln,“Cultural Bias in International Law”,American Society of International Law Proceedings,Vol.92,1998,p.235.也可从宏观方面对制度供给产生影响。伴随包容性增长在沿线各国的实践,开放包容逐渐成为沿线各国的共同观念,这在文化层面上为基础设施投资制度供给提供了支撑。三是互鉴互学为基础设施投资的制度供给提供技术支持。相互依存是国际行为体间相互作用的状态。(61)Robert O.Keohane,Joseph S.Nye,Power and Interdependence,New York:Longman,2012,p.7.相互依存促进合作,(62)Lisa L.Martin,“Heterogeneity,Linkage and Commons problem”,in Robert O.Keohane,Elinor Ostrom,Local Commons and Global Interdependence Heterogeneity And Cooperation In Two Domains,London:Sage Publications,1995,p.71.合作建构规则。沿线国家之间在制度上的互鉴互学能为基础设施的制度供给提供专业知识与技术上的支持。四是互利共赢为基础设施投资的制度供给提供理念支撑。“一带一路”倡议遵循共建共赢共享原则,这是互利共赢理念的重要体现,更是沿线各国共同发展的客观需求。这种共同需求在制度层面成为基础设施投资制度供给的观念基础。

第二,共同利益是“一带一路”基础设施投资制度供给的利益基础。从现实主义的角度看,国际制度体现了拥有最大政治权力主体的利益,(63)Wayne Sandholtz,Christopher A.Whytock,Research Handbook on the Politics of International Law,Cheltenham:Edward Elgar Publishing,2017,p.17.在很大程度上国际制度的权威依赖于国际事务参与者的权力。(64)Hans J.Morgenthau,“International Law and International Politics:An Uneasy Partnership”,American Society of International Law Proceedings,Vol.68,1974,p.333.这种情况在美国主导的传统IIAs中尤为突出。尽管目前这种基于权力政治的国际投资制度仍然持续存在,但从长远的角度看其合法性基础是很难经受历史检验的,当更为强大的权力崛起时,旧有的合法性就会面临挑战。其实这是丛林法则在国际社会的映射。与此不同,“一带一路”基础设施投资的制度供给并不依赖于政治强权,而是在经济互补的基础上依赖于共同利益。

一方面,共同需求催生了共同利益。国际层面,依据亚洲开发银行的估算(见图3),2016年至2030年亚太地区基础设施投资需求巨大,主要集中在能源、运输业、通讯及水和卫生设施领域。这四个领域的总体需求将达225510亿美元,年平均需求达1503亿美元。国内层面,仅2020年,在“一带一路”沿线各国,中国企业就签署对外承包工程项目合同5611份,新签合同金额达1414.6亿美元。(65)中华人民共和国商务部:《2020年我对“一带一路”沿线国家投资合作情况》,商务部网站:http://hzs. mofcom.gov.cn/article/date/202101/20210103033292.shtml,访问时间:2020年12月1日。中国企业的投资缓解了沿线国家基础设施的建设需求,并在互联互通基础上降低交易成本,优化资源配置。(66)中华人民共和国商务部:《中国对外投资合作发展报告2020》,2020年,第69页。事实证明,中国与沿线各国在基础设施投资建设方面具有广泛的共同需求。在此背景下,共同需求可催生共同利益,为“一带一路”基础设施投资制度供给提供利益基础。

另一方面,共同利益具有导向作用。国家利益被作为解释与评估国家外部行为的重要手段,(67)Scott Burchill,The National Interest in International Relations Theory,London:Palgrave Macmillan,2005,p.26.具有强烈的政策导向性与行为导向性。中国与沿线国家在基础设施投资领域的共同利益,塑造着“一带一路”基础设施投资制度供给的政策导向与行为导向。一是政策导向。国际制度的政策导向主要体现为制度构建的导向与原则。由于国际制度以国际政治的分散结构(68)Nico Krisch,“Capacity and Constraint:Governance through International and Transnational Law”,in Martin Lodge,Kai Wegrich,The Problem-solving Capacity of the Modern State:Governance Challenges and Administrative Capacities,Oxford:Oxford University Press,2014,p.200.为基础,国际制度的政策导向的稳定性与统一性相对较弱,除非国际制度参与者的共同利益处于较高水平。伴随“一带一路”大型基础设施建设项目的推进,中国与沿线国家在基础设施建设方面具有较高水平的共同利益。在此基础上形成“共建共享与互利共赢”的政策导向是可能的。二是行为导向。国际制度的行为导向主要体现为制度参与主体的行为目标与倾向。这些目标与倾向从形式上应遵守VCLT,但实质上受制于制度参与者的特定利益。与西方主导的传统国际投资制度不同,中国与沿线各国在基础设施投资方面的共同利益具有共建性与包容性。相应地,“一带一路”基础设施投资制度供给的行为导向具有互信、融合、包容与合作的属性。

第三,合作文件是“一带一路”基础设施投资制度供给的制度基础。从2013年开始,中国与沿线国家就“一带一路”的建设与投资签署了大量合作文件,这些合作文件具有制度化与规范性的双重属性,为“一带一路”基础设施投资制度供给的形成奠定了制度基础。

一方面,涉及合作文件的层次问题。当前“一带一路”合作文件多数属于宏观的政策文件。截止2021年1月,中国与170多个国家或国际组织签署的有关“一带一路”的合作文件共205件,提及“投资”合作文件共154件(见图4),其中政府合作文件9件,宣言或声明共62件,谅解备忘录共3件,联合公报共21件,其他共59件(主要是倡议、新闻稿或行动计划等)。从政策效力上看,这些合作文件明确表达了沿线国家对“一带一路”倡议的高度认同,为中国与沿线各国的基础设施建设与投资合作指明了方向,确定了原则,其政策的导向性是鲜明的。

图4 “一带一路”合作文件中提及“投资”的文件情况(单位:件)

另一方面,合作文件是“一带一路”基础设施制度供给的制度基础。一般认为国际制度是依据利益创立的,(69)Robert O.Keohane and Lisa L.Martin,“The Promise of Institutionalist Theory”,International Security,Vol.20,No.1,Summer,1995,p.47.是与国际行为体及国际体系相关的相对稳定的规范性与程序性的规则。(70)John Duffield,“What Are International Institutions?”,International Studies Review,Vol.9,No.1,Spring,2007,p.8.当前“一带一路”合作文件的国际制度化程度较低。伴随沿线国家基础设施投资制度需求的增加,合作文件转化为国际规则的可能性也会增加,这将为“一带一路”基础设施投资的制度供给提供制度基础。

四、“一带一路”基础设施投资制度供给的路径选择

国际投资制度最早可以追溯到18世纪欧洲国家间的互惠安排,(71)Kate Miles,The Origins of International Investment Law Empire,Environment and the Safeguarding of Capital,Cambridge:Cambridge University Press,2013,p.21.现代意义上国际投资制度的产生具有“天然出现”(Organic Emergence)(72)Joost Pauwelyn,“Rational Design or Accidental Evolution? The Emergence of International Investment Law”,in Zachary Douglas,Joost Pauwelyn,Jorge E.Vinuale,The Foundations of International Investment Law:Bringing Theory Into Practice,Oxford:Oxford University Press,2014,p.15.的属性,即国际投资制度不仅是基于习惯国际法形成的,而且也是基于投资者与东道国的利益平衡(73)Rudolf Dolzer,Christoph Schreuer,Principles of International Investment Law,Oxford:Oxford University Press,2008,p.23.而形成的,其形成具有很强的自发性与渐进性。此属性也塑造了国际投资制度的分散性。分散性并不利于“一带一路”基础设施投资安全与合作。伴随观念基础、利益基础与制度基础的成熟,规则整合将成为“一带一路”基础设施投资制度供给的有效路径。规则整合不仅能满足“一带一路”沿线各国基础设施投资的制度需求,也能最大限度克服IIAs存在的诸多问题。

第一,依据内生性规则整合与优化现有制度供给路径。在系统科学中,整合(Integration)是子系统在性能整合的基础上实现功能整合的过程,其意味着一个稳定的环境与最适应环境的最佳设计方案。(74)[美]威廉·立德威尔、[美]克里蒂娜·霍顿、[美]吉尔·巴特勒:《通用设计法则》,朱占星等译,中央编译出版社,2013年,第66页。整合不仅是一种功能化结构,更是一种系统化过程。规则整合是规则所呈现的功能化结构与规则趋向于体系化的进程。为维护“一带一路”基础设施投资安全,降低投资风险,实现互利共赢与投资便利化,通过规则整合的“一带一路”基础设施投资制度供给是必要的。从应然角度讲,内生性规则整合就是通过国际规则制定权的相对集中行使与多边主义的国际立法合作对现行IIAs进行整合并在共同观念、共同利益与共同合作文件的基础上制定“一带一路”基础设施投资协定的过程。

首先,内生性规则整合的历史逻辑。从国际制度演进的角度看,国际规则的整合遵循了两条发展路径。一条是基于共同观念、共同利益等因素形成的渐进式内生性整合,另一条是在强权政治的直接影响下形成的外生性整合。当然,内生性整合与外生性整合并非完全割裂,而是并行的,只不过在不同的历史时期两条路径的比重有所不同而已。当内生性规则整合比重较大时,国际制度的稳定性更强。当外生性规则整合比重较大时,国际制度的单边利益倾向性更强。“一带一路”倡议提出以来,中国与沿线国家在基础设施建设方面的合作不断加强,投资不断增加,形成了共同观念、共同利益与共同合作文件。“一带一路”基础设施投资制度供给的路径应当属于内生性的规则整合。

其次,内生性规则整合的现实逻辑。从《威斯特伐利亚和约》缔结以来,国际规则的演进过程实际上是一种规则整合的过程。IIAs的整合不仅包括条约之间的整合,也包括了国内法与条约间的整合,(75)Andreas Kulick,“Integration of International Investment Law”,Hague Yearbook of International Law,Vol.23,2010,p.192.甚至有激进的观点认为可将投资条约或条约仲裁国内化。(76)Caroline Foste,“A New Stratosphere? Investment Treaty Arbitration As Internationalized Public law”,The International and Comparative Law Quarterly,Vol.64,No.2,April,2015,p.465.如前所述,“一带一路”基础设施投资的制度供给应致力于内生性规则整合。内生性规则整合包括五个逻辑进程:一是内在的制度性需求。伴随“一带一路”基础设施建设需求的增加,沿线国家形成了对基础设施投资制度供给的需求。二是长期形成的制度供给基础。长期形成的制度供给基础是指伴随“一带一路”倡议的深入推进,沿线国家间形成的共同观念、共同利益及共同合作文件。三是国际规则制定权的相对集中行使。国际规则制定权的相对集中行使是克服投资制度供给相对缺位的重要手段,也是“一带一路”基础设施投资制度供给的重要途径。四是加强国际立法合作。加强国际立法合作是克服IIAs功能化结构不明显的重要途径。五是提升规则整合层次。提升规则整合层次可最大限度促成 “一带一路”基础设施投资的有效制度供给。

第二,国际基础设施投资规则制定权在形式上的相对集中行使。如前所述,“一带一路”基础设施投资的制度供给存在相对缺位的问题。为解决此问题,满足“一带一路”基础设施投资的制度需求,通过国际基础设施投资规则制定权的相对集中行使来制定“一带一路”基础设施投资协定将是制度供给的一项妥当选择,也符合内生性规则整合的基本逻辑。

首先,国际基础设施投资规则制定权相对集中行使的基本原理。依据VCLT第6条的规定,任何国家都享有条约缔结能力。条约缔结能力是一种在法律形式上具有平等性的缔约资格。由于国际法所依赖的政治权力是横向分布的,(77)Salar Abbasi,“Democracy in International Law-Making:An Unfilled Lacuna”,New Zealand Yearbook of International Law,Vol.14,p.39.导致其所塑造的国际基础设施投资规则制定权也具有分散性。与国内立法相比,在没有超国家主权的统一国际立法机关的背景下,国际基础设施投资规则制定权分散在具有缔约能力的沿线国家手中,国家同意仍是国际规则制定的核心。(78)Samantha Besson,“State Consent and Disagreement in International Law-Making”,Leiden Journal of International Law,Vol.29,No.2.June,2016,p.292.规则制定权的分散行使导致国际投资规则体系的分散性。要抑制“一带一路”基础设施投资制度供给的相对缺位,其有效手段之一就是国际基础设施投资规则制定权的相对集中行使。这种集中行使是指通过国际常设机构将分散在各国手中的基础设施投资规则制定权进行相对集中,并通过各国协商与谈判,最终制定出符合各方利益的国际基础设施投资规则的一种制度供给模式。其特征包括:一是相对集中行使并非各国规则制定权的让渡,而是通过常设机构使各国的规则制定权能够在形式上集中行使。二是行使主体仍然是沿线各国,而非超越国家主权的国际立法机关。三是相对集中行使仅是形式上的相对集中,而非实质上的集中,故协商与谈判仍然是规则制定的主要方式。

其次,设立“一带一路”倡议下的常设机构。通过常设机构实现国际基础设施投资规则制定权的相对集中行使的基本逻辑包括:一是建立常设机构。常设机构可表现为专门的办事机构、联络机构、固定的外交谈判场所、专业的准立法(研究)机构或完备的国际组织等。通过这些机构的跨议题联系,(79)Lisa L.Martin,“Institutions and Cooperation:Sanctions during the Falkland Islands Conflict”,International Security,Vol.16,No.4,Spring,1992,p.178.国际规则制定权的相对集中行使是可能的。建立“一带一路”倡议下的常设机构,能为“一带一路”基础设施投资的制度供给提供保障。二是通过常设机构促进国际基础设施投资规则制定权的相对集中行使。常设机构的建立将深化各国基础设施投资的合作机制,使各国能够依托常设机构实现国际基础设施投资规则制定权的相对集中行使,促进“一带一路”基础设施投资制度供给的有效性。

再次,国际基础设施投资规则制定权的相对集中行使能最大限度克服制度供给的相对缺位。通过国际基础设施投资规则制定权的相对集中行使,“一带一路”基础设施投资的制度供给将最大限度吸收与基础设施投资有关的IIAs的内容(例如涵盖投资、间接征收及争端解决司法化等),并在共同观念、共同利益与共同合作文件的基础上形成基础设施投资的专门协定。该协定将成为“一带一路”区域内基础设施投资的统一国际制度。通过统一国际制度的确立,“一带一路”基础设施投资制度供给的相对缺位问题将得到有效解决。

第三,基于多边主义的国际基础设施投资立法合作。多边主义作为按照一定原则而形成的多国协调机制描绘了一种普遍的国际制度形式,(80)John Gerard Ruggie,“Multilateralism:The Anatomy of an Institution”,in John Gerard Ruggie,Multilateralism Matters The Theory and Praxis of an Institutional Form,New York:Columbia University Press,1992,p.10.包括了平等、互惠及共同体等要素,也是降低交易成本,促进国际合作的一种国际机制。基于多边主义的国际合作能进一步深化国际关系主体间的共同观念与共同利益,并能在一定条件下塑造相对稳定的国际秩序。伴随“一带一路”倡议的深入推进,多边主义得到广泛认同,国际合作逐渐扩散到“一带一路”基础设施投资制度供给领域,从而形成基于多边主义的“一带一路”基础设施投资立法合作。从性质上看,该合作是内生性规则整合的重要表现形式。

首先,规则趋同。规则趋同是在各国协调一致的基础上通过IIAs的制定或改革将体现各国基础设施投资共同观念与共同利益的法律共识融入IIAs条款实现IIAs一致性的一种国际立法合作。通过长期的基础设施投资合作,中国与沿线各国形成了体现共同观念与共同利益的法律共识。主要包括六个方面:一是将与基础设施投资有关的工程承包合同纳入投资定义的范围。部分BIT签署的年代较早,投资定义中大多未将“合同权利”纳入其中,这在一定程度上抑制了BIT的法律功能,甚至使有关基础设施投资争端无法适用BIT。据此,有必要将与基础设施投资有关的工程承包合同纳入投资定义的范围。二是确认FIDIC条款的法律约束力。国际工程承包合同主要有FIDIC条款、ICE条款、JCT条款、ENAA条款及AIA条款,(81)Rekha Pancha,Reem Ali,“FIDIC and ENAA Comparison”,Court Uncourt,Vol.4,No.4,2017,pp.8-11.由于FIDIC条款仲裁被视为争端解决的最后手段,(82)Charles Chatterjee,“Settlement of Disputes Procedure and Arbitration under FIDIC”,Journal of International Arbitration,Vol.17,No.3,June,2000,pp.103-114.并且业主与承包商(投资者)之间利益分配与风险分担相对平衡,故FIDIC条款成为使用最广泛的标准合同。(83)Christopher R.Seppala,“New Standard Forms of International Construction Contract”,International Business Lawyer,Vol.29,No.2,February,2001,pp.60-66.据此,确认并强化FIDIC条款的约束力,能为基础设施投资行为的规范化提供具体的法律指引。三是将标准化合作纳入IIAs,并在标准联通的基础上明确合作的具体内容。四是进一步细化有关征收的规定,提升基础设施投资的保护标准。五是基于沿线国家的共同利益,进一步细化例外条款(包括一般例外与安全例外),明确适用范围。六是将“一带一路”倡议的基本理念纳入IIAs,促进基础设施投资的互利性与便利化,确保基础设施投资争端解决的有效性与一致性。将上述法律共识融入IIAs能最大程度促进规则趋同。

其次,规则联通。规则联通是通过“一带一路”标准化合作与投资规则对接实现投资规则一体化促进基础设施投资便利化的一种国际立法合作。一方面,标准化合作是通过标准互认、标准联通或标准对接等方式实现标准趋同的国际立法合作。国际基础设施投资的目的之一在于为东道国提供高标准的基础设施建设。由于“一带一路”基础设施建设标准不一致,经常导致基础设施投资待遇差异化问题,甚至引起法律风险。通过基础设施标准化合作,(84)推进“一带一路”建设工作领导小组办公室:《标准联通共建“一带一路”行动计划(2018-2020年)》,2017年12月,国家标准化管理委员会网站,http://www.sac.gov.cn/zt/ydyl,访问时间:2021年12月1日。不仅能使中国与沿线各国的基础设施建设标准更加趋同,而且能最大限度降低交易成本,减少法律风险。另一方面,投资规则对接是通过“一带一路”基础设施投资协定的缔结实现各国基础设施投资规则的相互衔接并促进投资制度一体化的国际立法合作。在应然层面,当“一带一路”基础设施投资协定缔结并经批准后,缔约国就应当按照投资协定行使权利履行义务,缔约国应尽可能地调整各自基础设施投资法律,使之最大限度与投资协定相衔接。

再次,基于多边主义的基础设施投资立法合作能够克服IIAs功能化结构不明显的问题。一是规则趋同与标准化合作能克服规则冲突。规则趋同使IIAs的内容更加趋于一致,能最大限度减少投资规则的差异性。“一带一路”基础设施的标准化合作使各国基础设施建设标准更趋一致,最大限度解决由标准不一致导致的法律风险。二是通过规则对接能克服规则重叠。规则对接的最大优势在于不仅能实现各国规则与国际规则的衔接,而且能通过规则制定权的相对集中行使,在规则吸收与创新的基础上制定统一的基础设施投资协定,缓解投资规则的重叠。三是通过确认FIDIC条款的法律效力提升规则的细化程度。有关基础设施投资的IIAs都较为简略。确认FIDIC条款的法律效力,能为“一带一路”基础设施投资项目提供标准化的合同范本。基于该范本可为投资待遇、征收及例外等条款的进一步细化提供参考依据,并最大限度克服IIAs条款简化的问题。

第四,提升规则整合层次促成基础设施投资的有效制度供给。国际投资制度表现为国内法与国际规则相互交织的规则网络。(85)Andreas Kulick,“Integration of International Investment Law”,Hague Yearbook of International Law,Vol.23,2010,p.198.此规则网络是一种整合程度较低的制度结构。随着全球化的推进,国内法逐渐成为国际制度一体化的组成部分。同时,一体化也会影响国内立法的变化。(86)Zehra Odyakmaz,“International Integration of Law and Its Reflection to National Law”,Selcuk Universitesi Hukuk Fakultesi Dergisi,Vol.16,No.2,2008,p.12.从20世纪60年代开始,国际投资制度一体化的总体趋势基本未改变,但进程较缓慢。伴随“一带一路”基础设施投资立法合作的推进,通过提升规则整合层次,不仅能促成“一带一路”基础设施投资的有效制度供给,也能加快国际投资制度一体化进程。

首先,规则整合的层次。国际法作为国际制度的一种表现形式,在一般法律原则的统摄下,其统一性与完整性是必要的。(87)Roman Kwiecien,“General Principles of Law:The Gentle Guardians of Systemic Integration of International Law”,Polish Yearbook of International Law,Vol.37,2017,p.235.在缺乏中央权威的情况下,规则整合可以分为三个层次。一是形式整合。形式整合是指通过非实质性手段将分散的国际规则进行集中汇编的一种规则整合。这种整合模式主要体现为学术研究成果或国际规则数据资源等。这种整合模式不会对原有规则体系产生任何影响。二是规则趋同。国际法碎片化带来了规则冲突的风险,(88)International Law Commission,“Fragmentation of international law:difficulties arising from the diversification and expansion of international law”,Report of the International Law Commission on the work of its fifty-fifth session,2003,A/CN.4/53,pp.218-237.规则趋同则在一定程度上弱化了这种风险。规则趋同是通过BIT或TIPs解释(对法律规范的认知)、(89)Jorg Kammerhofer,“Systemic Integration,Legal Theory and the International Law Commission”,Finnish Yearbook of International Law,Vol.19,2008,p.165.修改国内立法、签署合作文件及将体现共同观念与共同利益的法律共识融入IIAs等方式使IIAs更趋于一致的规则整合。三是规则制定。规则制定是国家通过谈判或协商等方式在规则趋同的基础上缔结新的统一条约的一种规则整合模式。此模式是规则整合的最高阶段,也是实质性规则整合。

其次,实质性规则整合。为促成“一带一路”基础设施投资的有效制度供给,规则整合应当逐渐由形式整合与规则趋同转向实质性规则整合。其整合逻辑如下。一是通过国际立法合作积极推进实质性整合。尽管诸多“一带一路”合作文件都提及基础设施投资,为“一带一路”基础设施投资协定的制定奠定了制度基础,但由于合作文件的政策性与非强制性,使“一带一路”基础设施投资协定的制定进程缓慢。据此,有必要通过规则趋同与规则对接积极推进实质性规则整合。二是实质性规则整合的目的是缔结“一带一路”基础设施投资协定(或条约)。实质性规则整合是在规则趋同与规则对接的基础上基于共同观念、共同利益及共同合作文件缔结“一带一路”基础设施投资协定。三是实质性规则整合具有渐进性。“一带一路”基础设施投资的制度供给是一种内生性规则整合,故“一带一路”基础设施投资协定的制定应当是渐进且符合中国与沿线各国共同利益的平稳进程。四是实质性规则整合模式。具体包括并行模式与吸收模式。并行模式是指新的区域性投资协定缔结后并不影响原有BIT的法律效力,两者并行有效。吸收模式是指新的区域性投资协定缔结后区域内的原有BIT自动失效。吸收模式的一体化程度较高,能彻底解决规则重叠的问题。并行模式的一体化程度略低,不能完全解决规则重叠的问题。结合当前“一带一路”基础设施投资立法合作的状况,实质性规则整合可以选择并行模式。在国际立法合作更加深入时,可以选择吸收模式。五是实质性规则整合的内容。实质性规则整合的内容包括国际立法议程设置、立法谈判与最终签署多边投资协定。国际立法议程设置可以通过“一带一路”常设机构提出,明确“一带一路”基础设施投资协定的谈判内容与工作进程。立法谈判则是由各国谈判代表就“一带一路”基础设施投资协定的具体内容进行实质性谈判。签署多边投资协定是在谈判达成一致意见时,按VCLT的规定签署“一带一路”基础设施投资协定。

再次,缔结“一带一路”基础设施投资协定将加快国际投资制度一体化进程。当前,国际投资制度面临着重大改革,大区域投资制度一体化将是未来的总体趋势,“一带一路”基础设施投资协定的签署将加快国际投资制度一体化进程,推动IIAs的改革,为IIAs改革注入中国声音。同时,为“一带一路”基础设施投资争端解决提供可直接适用的法律依据。为“一带一路”基础设施投资提供高水平制度保障,实现中国与沿线各国在基础设施投资领域的共同利益。

结语

目前,“一带一路”沿线国家在交通、能源、水利及通信基础设施领域仍然存在巨大的投资需求,加之受新冠疫情的影响,沿线国家在公共卫生基础设施方面的投资需求也大幅增加。伴随“一带一路”倡议的深入推进,多元化的资金投入在一定程度上缓解了投资需求。为确保基础设施投资的可持续性、便利性与安全性,基础设施投资的制度需求也在不断增加。在此背景下,通过内生性规则整合优化现有的制度供给路径,实现“一带一路”基础设施投资的有效制度供给是必要的。内生性规则整合不仅能满足基础设施投资的制度需求,也能克服当前“一带一路”基础设施投资制度供给存在的诸多问题。由于内生性规则整合可以实现沿线国家在基础设施投资方面的利益平衡,这与体现利益不平衡的传统国际投资制度有着明显的区别,故通过内生性规则整合促成“一带一路”基础设施投资的有效制度供给是可行的。从长远来看,“一带一路”基础设施投资的有效制度供给不仅有助于基础设施投资争端的公正解决,满足基础设施投资的制度需求,更有助于中国与沿线各国在基础设施投资与建设领域共建共享与互利共赢。

猜你喜欢

中国化肥信息(2022年5期)2022-08-30 01:58:04

清华金融评论(2022年4期)2022-04-13 21:33:11

学生天地(2019年29期)2019-08-25 08:52:24

中国(俄文)(2019年6期)2019-07-05 07:02:56

中国-东盟博览(政经版)(2018年12期)2018-12-11 05:37:18

中国公路(2017年14期)2017-09-26 11:51:43

四川党的建设(2016年6期)2016-12-28 07:56:25

群众(2016年10期)2016-10-14 10:49:58

军营文化天地(2016年10期)2016-06-15 20:28:31

当代经济(2016年26期)2016-06-15 20:27:17