加计扣除强化、所得税减免与制造业企业创新投入增长

2022-03-07 19:24杨瑞平贾雁星

国际商务财会 2022年1期

杨瑞平 贾雁星

【摘要】以2015—2019年我国A股制造业企业为样本,实证检验:加计扣除强化对制造业企业创新投入增长的影响,以及所得税减免在这一关系中的调节作用。研究发现:加计扣除强化与制造业企业创新投入增长正相关;存在所得税减免的企业显著减弱加计扣除强化与创新投入增长的相关性。结论对政府完善加计扣除政策,协同好所得税减免政策,促进企业创新投入持续增长有一定的启示意义。

【关键词】加计扣除强化;所得税减免;创新投入增长

【中图分类号】F275

★ 基金项目:本文受国家自然科学基金面上项目(71872105)、山西省软科学项目(2018041072-4)支持。作者杨瑞平为山西财经大学会计学院教授、财务会计教研室主任。

一、引言

为了实现创新驱动发展战略,我国采取了一系列激励企业创新投入财税政策,加计扣除就是其中一项主要政策。1996年,加计扣除政策出台到今,该政策在不断服务国家经济的同时也在不断自我优化与完善。2013年和2015年放宽企业的研发范围与研发活动,2017年为鼓励科技型中小企业的创新发展,国家将扣除比例提高到75%,2018年政府在2017年的基础上推广到所有企业,2021年针对制造业企业的加计扣除率又进一步提高到100%,是为了我国实体经济的优良发展。运用加计扣除强化政策推进我国制造业企业高质量发展已成为我国政府推动经济高质量发展的必要措施。那么,不断扩大的加计扣除率是否总能促进制造业企业的创新投入增长呢?与此同时,我国还对制造业企业实施所得税减免政策,尽管对单纯所得税税率降低来说,总体上会对企业创新投入有可观的正面效应(孙刚和宋夏云,2016)[1]。但是,既享有加计扣除政策强化的所得税优惠,又享受所得税税率降低或减免的制造企业,这两种政策是否发挥了协同作用?研究清楚这些问题对政府完善加计扣除政策,协同好所得税减免政策,促进企业创新投入持续增长,具有重要意义。

再此基础上,以2015—2019年我国A股制造业企业为样本进行实证研究,探讨加计扣除强化与制造业企业创新投入增长之间的正相关性,以及所得税减免在这一关系中的调节作用。本文的边际贡献为:以往的研究大多以企业是否享受加计扣除政策为基准来考察对于创新投入的作用,本文更换研究维度,以加计扣除强化为研究视角,重点考察政策强化对于企业创新投入增长的影响,使得这方面的研究由静态观察转变为动态观察,拓展了该政策效用的研究领域;以往研究大多针对的是政策本身带来的对企业创新投入影响,本文则主要研究同时享有加计扣除和所得税减免两种优惠政策的制造业企业如何协同两种政策才能更好地促进创新投入的问题,深化了所得税优惠政策对制造业企业创新投入的影响及其机制的认识。

二、文献综述

(一)创新投入增长的影响因素研究综述

通过对文献的梳理,对创新投入增长影响因素大致可归为以下四个方面:首先,公司财务状况对创新投入影响的阐述:马红和王元月(2016)[2]发现企业自身的财务状况会对研发投入有影响,当企业负债融资比例过大时,会缩减研发投入,造成一定的负面效应。当企业存在过多的外部融资时,Peia Oana(2020)[3]研究发现相对于内部融资来说,外部融资会有更多的融资约束倾向,最终导致企业对于创新投入这种风险大的活动的减少。其次,公司治理情况对创新投入影响的论述:He W 和Kyaw N A(2018)[4]论证发现当管理层持有企业的一定股票时,管理层更加倾向对企业资金的管理,使资金流向更加有益于企业发展的地方,也更加关注企业长远发展,从而增加研发投入。Jaewook Yoo(2019)[5]探讨了不同特征的管理层对于企业研发活动的影响,其中,当管理层更多表现出冒险、创业型性格,可能企业的创新投资会相应增加。企业的研发情况会受到管理层能力的制约,Shouchang Liang(2021)[6]认为二者之间显著负相关。再次,国家财税政策对研发投入影响的分析:国家为了积极倡导企业更多的进行研发活动,提供了尽可能多的优惠政策,像增值税优惠(马悦和章子乐,2019)[7];所得税优惠(王玺和张嘉怡,2015)[8]、加计扣除(刘晔和林陈聃,2021)[9]和固定资产加速折旧政策(王宗军等,2019)[10]等直接或间接政策来帮助企业减少资金流出,使更多的资金涌入研发方面。储德银等(2016)[11]表明国家的财政补贴会使企业更加倾斜于研发活动。最后,其他因素对创新投入影响的研究:由于创新是一项费钱费时费力的活动,所以当企业面临较多不确定性时,首选减少创新投入来保证企业的正常有序运转(Muhammad Arif Khan,2020)[12]。现在越来越关注企业的社会责任,不单单认为企业就是以盈利为目的的,Huang Jingchan等(2021)[13]研究表明当企业面临环境管制时,越有可能进行研发活动,二者存在明显的积极正向作用。

(二)加计扣除强化经济后果的研究综述

大量文献表明,研发费用加计扣除强化政策能降低税负,能发挥税收优惠对研发投入的正激励作用(王登礼等,2018)[14];可提高企业生产效率,从而对研发活动产生促进作用(Isabel Busom等,2017)[15];應通过减少研发失败的损失以及高昂的研发费用来降低企业研发成本(Hall B,Reenen J V,1999)[16];将提高研发驱动力不断增强,进一步促进企业研发投入(Sterlacchini A,Venturini F,2018)[17];随着加计扣除比例不断扩大,研发强度随之加大,且加计扣除范围扩大,创新投入显著增加(田晓丽2016,陈海深和陶羽华,2016;王春元,2017)[18][19][20];与其他的激励政策相比,加计扣除政策的创新效应更加明显突出(杨杨等,2013)[21]。但有学者研究发现,从长期来看,加计扣除强化政策对大部分企业创新投入激励作用不那么明显(江希和和王水娟,2015; Hasen,2016;Brown et al.,2017)[22][23][24]。

(三)所得税减免与创新投入的研究综述

现有文献已深入探讨了所得税减免对创新投入的正效应。总体而言,对于所得税减免促进创新投入给予充分的论证肯定。基于上市公司的实证检验,大多数学者得出所得税减免对企业创新投入存在可观的促进作用(赵红梅和杨秀云,2017;何长荣,2018;张新等,2018)[25][26][27]。在此基础还发现,所得税减免在不同地区(杨晓妹和王有兴,2018)[28]和不同行业(王彦超等,2019)[29]中也呈现出不同的效果,存在一定的差异性。然而该政策效应并不总是有效的,有学者认为想通过所得税减免的方式来提高企业创新行为是不可取的(王一舒等,2013;朱成钢,2017;李艳艳和王坤,2016)[30][31][32]。

(四)文献评价

通过对上述文献的回顾,我们不难发现:已有研究大多从静态维度来探讨企业是否享受加计扣除政策对企业创新投入的影响,缺少从加计扣除不断强化的视角动态研究其对企业创新投入增长的影响;大多数分开考察单个政策的效应,即加计扣除或所得税减免单独对研发投入的作用,还没有文献将这两种政策放在一起,研究他们如何协同才能促进企业创新投入增加的问题。

三、理论分析与研究假设

(一)加计扣除强化与制造业企业研发投入增长

加计扣除作为企业可享受的一种税收优惠政策。从创新成本来看,该政策旨在降低企业的税基,有助于企业直接地减少税收成本,间接地降低研发投入,提高研发活动的热情(李闻一等,2019)[33];从创新风险来看,创新活动对制造业企业来说是一项周期之长、风险之高的活动,并且前期的创新行为需要消耗非常之多的人力、物力和财力,一旦创新活动失败,前期所有的投入付诸东流,这会使企业在面临创新活动时小心又小心,加计扣除政策适用于企业研发的整个阶段,尤其是当企业面临较大外部风险时,该政策可以使政府成为企业研发活动的“合伙人”,帮助企业降低研发风险(张丹丽和陈海声,2017;李刚和牛冲槐,2018)[34][35];从创新激励来看,企业作为一个经济实体,在政府逐步完善的税收激励作用下,企业为了满足自身逐利与发展的需求,自发开展研发活动;从创新约束来看,目前我国对于加计扣除政策的实施相关政策指南都不够细化且约束监管力度相对宽松,同时该政策的使用不受契约约束限制,在极大程度上刺激企业的研发热情。综上所述,加计扣除政策有利于加大企业研发投入力度,进而使企业的创新投入增长稳步提高(Hall B,Reenen J V,1999)[16](Mukherjee et al.,2017)[36]。

加计扣除强化对制造业企业创新投入的影响如下:首先,由于研发费用加计扣除能够增加企业对于研发活动的投入,因此,加计扣除强化在企业有足够投入资源和可获得税收优惠的条件下,很可能会进一步提高企业创新投入积极性。其次,加计扣除政策强化表明政府对创新投入重视程度提高。长期深受爱国主义教育的企业家就很可能会从“国之大者”的情怀出发,自觉响应政府号召,进一步加大创新投入。最后,加计扣除政策强化会促进全社会形成重视创新驱动发展、看好创新驱动发展的文化,企业响应政府号召加大创新投入,能够向外界传递企业积极创新驱动发展良好信号,会得到投资者、债权人、供应商、顾客、政府等利益相关者的青睐,优化营商融资环境,促进企业发展,因此,企业会增加创新投入。基于此,本文提出以下假设:

H1:加计扣除强化与制造业企业创新投入增长正相关。

(二)所得税减免对加计扣除强化与创新投入增长关系的调节

加计扣除强化与所得税减免两种政策激励举措同时运用时,其激励效果可能出现“1+1<2”的抵减效应(王春元,2017)[20]。一方面,虽然在其他保持相对不变的条件下,所得税税率降低使制造业企业税收流出减少,能够减轻企业税负,但由于制造业企业适用的所得税政策不同,那么企业所得税的有效边际税率不同,而加计扣除强化政策作为应税抵扣的税收优惠方式,其激励效果明显地受到企业所得税有效边际税率的影响(任海云和宋伟宸,2017)[37]。所得税率的减小会导致应税所得额减少,进而使得可供加计扣除的所得额大幅减少,因此,所得税减免会抑制加计扣除强化政策的创新激励效果(杨瑞平等,2021)[38]。另一方面,如果所得税税率降低,则研发费用加计扣除形成的免交所得税金额的免交所得税金额就会减少,即加计扣除获得的所得税税收优惠就会减少,就会减弱加计扣除政策对企业创新投入的激励效果。因此,当这两种税收优惠政策叠加时,会造成政策浪费。因此,本文提出以下假设:

H2:所得税减免减弱研发费用加计扣除强化与创新投入增长的关系。

四、研究设计

(一)样本选取及数据来源

以2018年加计扣除强化为例,研究加计扣除强化对制造业的创新投入增长,因此选取2015—2019年全部A股上市制造业企业为基础样本,按照通常的惯例处理初始数据:(1)剔除了ST类上市企业;(2)对于数据存在缺失的样本进行剔除;(3)对异常數据进行1%和99%水平上的缩尾处理。经上述操作,得到5716个数据。本文所有数据均来自国泰安数据库(CSMAR),数据在Excel和Stata15.0中进行操作。

(二)变量选取

1.被解释变量。对于创新投入增长的衡量,用当期研发投入金额大小减去上一期研发投入金额的差,再对其取对数进而降低数量级。

2.解释变量。2018年我国将研发费用加计扣除政策从高新技术企业扩展到所有企业,本文借鉴李静祎(2020)[39],将研发费用加计扣除强化设置为虚拟变量,用EPD表示,并进行如下定义:把2018年之前的年度设定为0,把2018年及2019年取值为1。

3.调节变量。所得税减免。本文将享受所得税减免的制造业企业定义为1,反之为0。

4.控制变量。创新投入受到很多内外部因素的影响,本文借鉴已有文献(贺康等,2020;吴秋生和冯艺,2020)[40][41],选择企业规模(Size)、成长能力(Rol)、资产负债率(Lev)、企业现金流(Cflow)、净资产收益率(Roe)作为控制变量,同时引入年度虚拟变量。详细的各变量定义说明及具体计算方法见表1。

(三)模型构建

五、实证分析

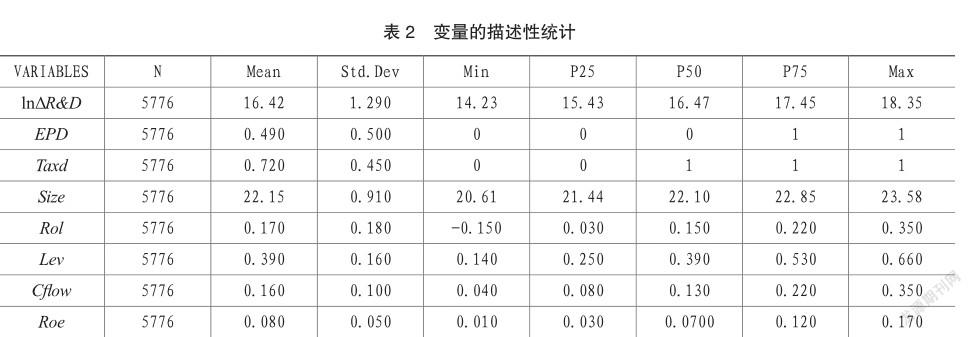

(一)描述性统计分析

表2呈现了主要变量的描述性统计分析。从表中可以看出2015—2017年制造业上市公司的创新投入增长(lnΔR&D)的均值为16.42,25%分位数为15.43,75%分位数为17.45,表明制造业企业的创新投入增长处于较高的均值水平;成长能力(Rol)均值为0.17,标准差为0.18,最大值和最小值分别为0.35和-0.15,表明不同企业的营业收入增长率保持相对稳定的范围;资产负债率(Lev)、企业规模(Size)、等其他控制变量的最大最小值、标准差等都在正常值内。

(二)模型回归结果分析

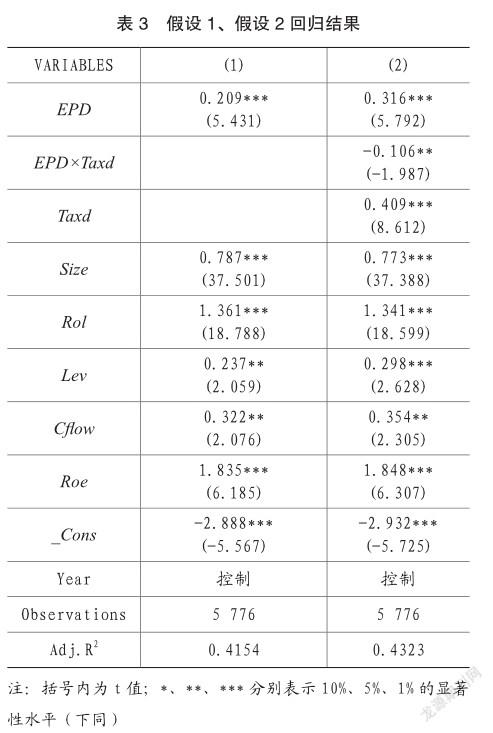

模型(1)为加计扣除强化与创新投入增长的回归结果,表3呈现变量EPD的系数为0.209,且在1%的水平上显著正相关,说明加计扣除强化与创新投入增长正相关,由此验证假设H1。模型(2)为所得税减免在加计扣除强化与创新投入增长关系中的调节作用,引入了加计扣除强化与所得税减免的交互项(EPD×Taxd),其中EPD系数为0.316,满足显著性水平,再次论证假设H1。但交互项(EPD×Taxd)回归系数为-0.106,在5%的水平上显著为负,表明了所得税减免的负向调节作用,所得税减免在加计扣除强化与创新投入增长的二者关系中存在着显著的抑制调节作用,验证了本文提出的假设H2。

(三)稳健性检验

1.安慰剂检验

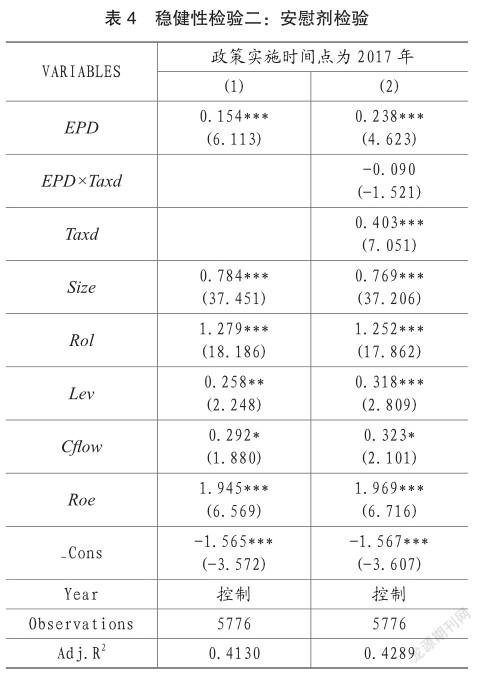

通过人为虚拟设定一个加计扣除强化政策实施时间点,对其交互项(EPD×Taxd)进行实证检验分析,若交互项系数不显著,表明创新投入增长是由加计扣除强化造成的,不是其他干扰因素;若显著,则表明研究结果不稳健。表4中列式了人为将政策实施时间点设置为2017年,交互项(EPD×Taxd)系数不显著,说明结果是稳健的。

2.改变窗口期

本文将样本时间缩短为2016—2019年和2017—2019年分别进行回归来判断该政策对时间变化的敏感性,若回归系数为负且在一定水平上显著,则表明本文的结论是可信赖的见表5。窗口期为2016—2019年的交互项系数为-0.099,且在10%的水平上显著,窗口期为2017—2019年的交互项系数为-0.211且在1%的水平上显著,即通过改变样本区间,加计扣除强化显著促进创新投入增长,而所得税减免负向调节这一关系,支持前文的结论,结果稳健。

3.更换被解释变量创新投入增长的衡量方法

改用研发支出与营业收入的比值来定义创新投入R&D,再次进行实证檢验。检验结果很好的印证了主检验的结论(见表6)。

六、结论与政策建议

在制造业企业加计扣除政策不断强化的背景下,本文以制造业企业为研究样本,深入探究2018年实施的研发费用加计扣除强化对其创新投入增长的政策激励效应,以及是否享有所得税税率降低激励的调节作用。结果表明,加计扣除强化显著促进了制造业企业的创新投入增长,二者存在明显的正相关关系,该政策有很强的政策效应,有助于制造业企业的创新活动的开展,表明政府实施的加计扣除强化是有用的。该政策有利于我国制造业企业的创新发展,增强实体经济活力,提高经济发展质量,所以应当坚持;所得税减免对上述二者关系具有显著的负向调节作用,表明两种税收优惠政策同时使用不但没有起到协同作用,反而存在显著冲突,应尽量避免所得税优惠政策重叠。

主要参考文献:

[1]孙刚,宋夏云.金融市场化、政府干预机制与企业创新投入效率[J].财经论丛(浙江财经大学学报),2016,204(2): 47-55.

[2]马红,王元月.负债融资、企业成长性与研发投入[J].财会通讯,2016(06):61-64+129.

[3]Peia Oana,Romelli Davide.Did financial frictions stifle R&D invest556trtrment in Europe during the great recession [J].Journal of Internationl Money and Finance,2020.

[4]He W,Kyaw N A.Ownership structure and investment decisions of Chinese SOEs[J].Research in International Business and Finance,2018(43):48-57.

[5]Jaewook Yoo,Junic Kim.The Effects of Entrepreneurial Orientation and Environmental Uncertainty on Korean Technology Firms’ R&D Investment[J].Journal of Open Innovation:Technology,Market,and Complexity,2019,5(2).

[6]Shouchang Liang.Managerial Ability and R&D Investment:An Empirical Analysis Based on DEA-Tobit Model[J].E3S Web of Conferences,2021,235.

[7]马悦,章子乐.企业研发投入的异质性激励与增值税优惠政策—一基于倾向得分匹配方法的研究[J].学习与实践,2019(09):35-44.

[8]王玺,张嘉怡.税收优惠对企业创新的经济效果评价[J].财政研究,2015(01):58-62.

[9]刘晔,林陈聃.研发费用加计扣除政策与企业全要素生产率[J].科学学研究,2021(03):1790-1802.

[10]王宗军,周文斌,后青松.固定资产加速折旧所得税政策对企业研发创新的效应[J].税务研究,2019(11):41-46.

[11]储德银,杨姗,宋根苗.财政补贴、税收优惠与战略性新兴产业创新投入[J].财贸研究,2016(5):83-89.

[12]Muhammad Arif Khan,Xuezhi Qin,Khalil Jebran,Irfan Ullah.Uncertainty and R&D investment:Does product market competion matter [J].Research in International Business and Finance,2020,52.

[13]Huang Jingchang,Zhao Jing,Chao June. Environmental regulation and corporate R&D investment-evidence from a quasi-natural experiment[J].International Review of Economics and Finance,2021,72:154-174.

[14]王登礼,赖先进,郭京京.研发费加计扣除政策”的税收激励效应——以战略性新兴产业为例[J].科学学与科学技术管理,2018,39(10):3-12.

[15]Isabel Busom,Beatriz Corchuelo,Ester Martínez-Ros.Participation inertia in R&D tax incentive and subsidy programs[J].Small Business Economics,2017,48(1):153-177.

[16]Hall B,Reenen J V.How effective are fiscal incentives for R&D A review of the evidence[J]. Research Policy,1999(29):449 -469.

[17]Sterlacchini A,Venturini F.R&D tax incentives in EU countries:does the impact vary with firm size [J].Small Business Economics,2018:1-22.

[18]田曉丽.研发费用税收优惠对企业技术创新的影响研究[J].现代管理科学,2016(11):84-86.

[19]陈海深,陶羽华.研发费用加计扣除政策对企业研发投入的影响——以沪深A股高科技上市公司为例[J].财会月刊,2016(29):11-16.

[20]王春元.税收优惠刺激了企业R&D投资吗 [J].科学学研究,2017,35(02):225-263.

[21]杨杨,曹玲燕,杜剑.企业所得税优惠政策对技术创新研发支出的影响——基于我国创业板上市公司数据的实证分析[J].税务研究,2013,(3):3-7.

[22]江希和,王水娟.企业研发投资税收优惠政策效应研究[J].科研管理,2015,36(6):46-52.

[23]Hasen D.Taxation and innovation——a sectorial approach[R].University of Florida Levin College of Law Research Paper.2016,No.18-11.

[24]Brown J R,Martinsson G,Petersen B C.What promotes R&D [J].Comparative evidence from around the world.Research Policy,2017,46(2):447 -462.

[25]赵红梅,杨秀云.生命周期视角下税收优惠对创新能力的影响——基于常州 60家科技型小微企业问卷调查[J].中国管理信息化,2017,20(13):11-13.

[26]何长荣.企业所得税优惠政策对技术创新研发支出的影响——基于我国创业板上市公司数据的实证分析[J].产业与科技论坛,2018,17(04):132-133.

[27]張新,朱延琳,牛家荣.税收激励与研发投入的关系研究——基于行业竞争的视角[J].山东商业职业技术学院学报,2018,18(05):5-10+47.

[28]杨晓妹,王有兴.税收优惠对企业实质创新的激励效应——基于全国、地区、行业、所有制类型的研究[J].安徽商贸职业技术学院学报(社会科学版),2018,17(04):30-35.

[29]王彦超,李玲,王彪华.税收优惠与财政补贴能有效促进企业创新吗 ——基于所有制与行业特征差异的实证研究[J].税务研究,2019(06):92-98.

[30]王一舒,杨晶,王卫星.高新技术企业税收优惠政策实施效应及影响因素研究[J].兰州大学学报(社会科学版),2013,41(6):120-126.

[31]朱成钢.广东省税收优惠政策对先进制造业技术创新的激励效应[J].对外经贸,2017(07):49-51.

[32]李艳艳,王坤.企业行为约束下技术创新所得税激励政策效应研究[J].科技进步与对策,2016(4):102-105.

[33]李闻一,吴海波,崔果,李粟.研发费用加计扣除政策对企业研发投入的影响[J].会计之友,2019(05):31-36.

[34]张丹丽,陈海声.企业研发费用加计扣除的动机和效果[J].科技管理研究,2017,37(19):38-46.

[35]李刚,牛冲槐.研发费用加计扣除新政激励效应研究——基于创业板上市公司的经验数据[J].税务研究,2018(03): 81-85.

[36]Mukherjee,A.,Singh,M.,Aldokas,A.Do corporate taxes hinder innovation[J].Journal of Financial Economics,2017,124(1):195-221.

[37]任海云,宋伟宸.企业异质性因素、研发费用加计扣除与R&D投入[J].科学学研究,2017(8):1232-1239.

[38]杨瑞平,李喆赟,刘文蓉.加计扣除政策改革与高新技术企业研发投入[J].经济问题,2021(08):110-120.

[39]李静祎.研发费用加计扣除与高新技术企业创新投入——基于税收征管的调节效应[J].财会通讯,2020(12):58-61+70.

[40]贺康,王运陈,张立光,万丽梅.税收优惠、创新产出与创新效率——基于研发费用加计扣除政策的实证检验[J].华东经济管理,2020,34(1)37-48.

[41]吴秋生,冯艺.加计扣除、费用归类操控与企业研发投入效率[J].财贸研究,2020(7):100-110.