基于就业导向的审计实务课程标准研究

2022-03-07 19:11杨银开

现代商贸工业 2022年6期

关键词:课程

杨银开

摘 要:2019年《国家职业教育改革实施方案》(教职成[2019]11号)(简称“职教 20 条”) 中明确指出,完善教育教学相关标准,发挥标准在职业教育质量提升中的基础性作用。《审计实务》是会计专业人才培养中不可或缺的核心课程,在制定《审计实务》课程标准过程中也需要坚持围绕会计专业学生培养的需求,积极呼应用人單位对会计人才的要求,严格遵循高职院校学生的认知规律,结合“注册会计师”“审计师”等职业资格考试有关内容,制定本课程的教学内容。

关键词:课程;体系课程标准;基本保障

中图分类号:G4 文献标识码:A doi:10.19311/j.cnki.16723198.2022.06.069

1 基于就业导向的《审计实务》课程标准的含义

高职院校的课程标准是以专业人才培养方案为依据,参照《国家职业资格标准》和职业领域中的行业企业准入资格,对某一门课程的课程性质、课程目标、教学内容、课时分配、实施标准、考核评价等加以明确界定的指导性文件。课程标准不同于传统的教学大纲,更加注重对人才的全过程培养。 它具有以下特点:一方面强调“学生本位”,在教学过程中始终把学生放在教学的第一位,重视教学内容和学生毕业后职业发展需要的有效融合,大力培养学生在实务工作中发现问题并能利用所学审计相关知识解决问题的能力;另一方面强调“能力本位 ”,即重视学生的实际工作能力的培养,在理论知识教学的同时坚持工作过程为导向,着重培养、提升学生的专业能力、方法能力、社会能力,培养学生应对职场的综合专业素养。在制定《审计实务》课程标准过程中也需要坚持围绕会计专业学生培养的需求,积极呼应用人单位对会计人才的要求,严格遵循高职院校学生的认知规律,结合“注册会计师”“审计师”等职业资格考试有关内容,制定本课程的教学内容。在坚持不断提升学生会计理论素养的同时,聚焦实务操作能力的培养,坚持教学工作的理论性与实务操作性,切实培养理论素质与实务操作能力俱佳的专门型人才。

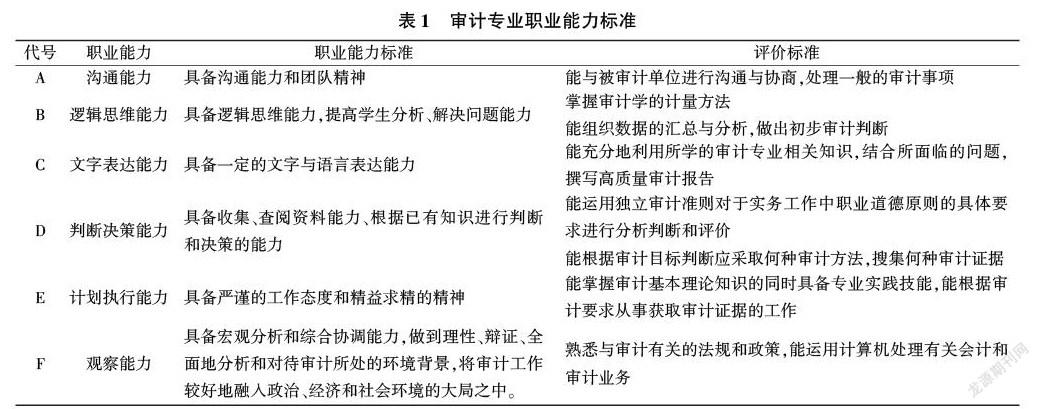

2 《审计实务》职业能力的确定

2020年5月通过网络面向包括金融、制造、房地产、会计师事务所等行业的部分企业及我院校企合作单位发放调查问卷。调查问卷事先精心设计,通过网络发放给特定对象,以最大限度地保证问卷的可信度。有效收回104份。根据对调查结果的分析,总结出如下审计职业能力标准。

3 《审计实务》课程标准存在的问题

作为高职院校会计专业必修的核心课程之一,《审计实务》具有非常强的政策性、理论性,同时学生学习时接触的知识面也非常的广泛。高职院校在学生培养过程中,不光要注重加强学生《审计实务》理论知识的学习,着力提高学生的审计理论知识素养。另一方面要切实提高学生的实践动手能力,以便能够解决实际工作中遇到的问题。当然、作为会计人才,职业道德素养也至关重要。结合多年的审计实务任课经验、对在校生的访谈,对已经毕业的学生的调研,明确了《审计实务》这门课的课程标准在制定实施方面目前存在着以下几个方面的问题。

3.1 课程标准与人才培养目标脱节

课程标准的制定主要依据人才培养方案,人才培养方案也是指导课程建设的规范性文件。在制定课程实施标准时需要在综合调研并结合实际人才需求的基础上进行科学研究,紧密结合教学实际和人才培养、人才需求状况制定。当然、课程实施标准的制定也需要结合不同院校的自身特点来,让课程标准具有学校自身的特点。在课程标准制定过程中存在着教研室主任一人制定而缺乏其他任课教师的集体参与的情况,这就导致制定的课程标准极富有个人特色。由于与制定者的教学经验紧密关联且个人经验有限,往往会出现与实际教学工作有所脱节、没能很好地回应市场对专业人才的要求的问题。

3.2 教学模式没有突显学生的主体性

通过调查发现,很多高职院校会计专业《审计实务》课程的教学中,依然是教师牢牢地占据主导地位,主要还是以老师“讲”为主,学生“听”为辅的教学方式,学生的参与度相对较低。在《审计实务》教学过程中坚持教师主导地位的同时也需要把学生放在非常关键的位置。在授课过程中,教师一方面要向学生讲解审计的理论知识,另一方面也需要调动学生对课堂参与的积极性,引导学生积极地独立思考、分析问题,让更多的学生有机会能够参与到教学过程中来,加强师生之间的互动与交流。

3.3 课程标准与岗位要求不能完美匹配

随着无纸化工作的大力推进,用人单位对会计专业学生在纳税申报、财务报表编制、会计电算化操作和成本核算等方面的要求也普遍提高,尤其是通过网络无纸化办公能力的要求大幅提升。通过长期在学校的学习积累,学生具备了财务人员最基本的素养,但是因为实务操作经验的缺乏,与用人单位对财务人员的能力要求之间还有一定的差距。例如审计实务教学过程中需要使用审计实训软件,但是学校教学过程中不能及时对软件系统进行更新,还是用老旧的、较低版本的实训软件,导致学生所学与用人单位岗位需求相脱节。

4 完善《审计实务》课程标准的建议与对策

4.1 加强大数据技术在审计实务中的应用

首先,充分加大对大数据在审计实务教学中的重视。高职院校要在教学过程中充分的利用大数据对人才市场、企事业单位对审计人才需求情况进行分析,精准把握市场需求,有针对性的根据分析结果调整人才培养计划和教学计划。其次,要加大大数据知识在审计教学中的比重。高职院校在教学中要积极响应市场的需求,将大数据知识引入审计教学当中,努力实现教学内容与大数据的有机结合,提高学生利用大数据开展审计的能力,切实培养适应新时代需要的审计人才。最后,要实现大数据应用技术与实践教学的有机结合。学习大数据相关知识,最终目的还是为审计服务的,在实践教学中要着力锻炼学生利用大数据技术开展审计工作的技能,通过不断的实践锻炼,学生能够真正利用大数据分析来开展审计工作。

4.2 结合实践建设实训基地

进一步的加强校企合作,在人才培养方案的修订、教材选编、案例分析教学以及实训教学和就业等方面都可以邀请企业参与进来,使教学更加貼近实际。尤其是在《审计实务》教学中聘请优秀的富有审计经验的校外工作人员来学校进行实务指导,一方面可以解决老师实务经验不足的问题,另一方面也可以让学生更深入的了解实际审计工作的开展情况。在校内实训基地建设过程中,多听、多征求校外专家的意见,邀请校外专家到学校进行指导,让实训积极能更加地贴近实际工作。同时与用人单位合作建立校外实训基地,让学生能够提前参与到用人单位的日常工作当中,从而让学生能够发现自己的不足,并开阔学生视野,提升学生的竞争能力。

4.3 优化学生职业能力考核制度

在教学过程中不断地优化课程的考核方式,学生对理论知识的掌握是考核的基本方面,同时也要着重强化对学生实务操作能力的考评,从而更加全面的、更加科学的反应学生的学习效果。如在期末考试中加大实务操作能力的考核比重,从而能够全面的掌握学生的实务操作能力水平,进而能针对性地开展教学,弥补实务能力不足的短板。在教学过程中要重视过程评价和阶段评价,不同的阶段开展不同的实务能力的评价考核,从而实现对学生能力的客观全面的评价。

4.4 课程体系中引入“1+X”证书制度

目前,高职院校人才培养中强调“1+X ”证书制度,即学生要具备本专业基本技能的同时鼓励学生掌握专业外的技能,培养学生的综合性素养。使学生具有良好的会计专业素养的同时能够掌握其他方面的技能,切实提高各方面的综合素养,做到一专多才,向一个综合型专业技能型人才发展。“X”是对学生专业技能的强化、补充或拓展,具有针对性、引导性、先进性。在“1+X”制度下,高职院校会计专业在人才培养方面也要重视学生专业外能力的培养,及时的修订人才培养方案,将“1+X”制度融入人才培养方案中。

5 总结

“互联网+”时代社会的不断发展,用人单位对会计专业人才也提出了更高的要求,高职院校在人才培养方面也要着力从专业知识、操作技能、职业素养等方面入手,适时调整更新课程标准,积极响应用人单位的需求。 在高职院校会计专业教育中,一方面要做好理论教学,为学生打下良好的会计理论基础,另一方面要重视学生的实践能力教学,注重实务操作,做到理论教学与实务教学内容的紧密结合。用扎实的理论基础来辅助实践教学,用良好的实践能力来检验理论学习。在课程标准建设中,要坚持以职业能力培养为核心,始终把职业能力培养放在重要的位置。坚持和加强校企合作,培养学生实务操作能力。在《审计实务》教学中充分利用互联网、5G等信息化技术手段,充分利用网络中的有效的教学资源,丰富教学手段,不断优化课程标准,培养真正适合当下用人单位需要的具有较高的会计专业能力和良好的综合素质的高技能型会计人才。

参考文献

[1]边莹.大数据环境下审计人才的培养研究[J].中国乡镇企业会计,2020,(10):224225.

[2]纪海荣.成果导向理念下的应用型本科审计课程教学创新研究[J].当代会计,2020,(19):106107.

[3]张琴.工学结合下审计课程改革实践探索[J].新经济,2015,(05):127.

猜你喜欢

云南化工(2021年6期)2021-12-21

内蒙古教育(2021年20期)2021-03-08

作文成功之路·小学版(2020年9期)2020-10-28

计算机教育(2020年5期)2020-07-24

计算机教育(2020年5期)2020-07-24

家庭影院技术(2019年11期)2019-12-09

理科考试研究·初中(2017年4期)2017-11-04

纺织科技进展(2016年3期)2016-11-29

幼儿100(2016年30期)2016-02-28

教育与职业(2014年1期)2014-04-17