中美利差收窄无碍货币宽松

2022-03-04 20:48徐奇渊杨子荣

财经 2022年4期

徐奇渊 杨子荣

当前,中美利差缩小至历史低位,但人民币汇率却持续走强,屡创2018年以来的新高。图/中新

中美利差显著收窄,但人民币汇率没有遵循利率平价出现贬值。这种偏离的主要原因是中美金融市场风险的相对形势发生了变化。受此支撑,中国货币政策的空间仍然较大。

2022年初以来,美国通胀压力持续超预期,美联储宽松货币政策退出、加息进程陡然提速,同时中国不断释放稳增长的政策信号。

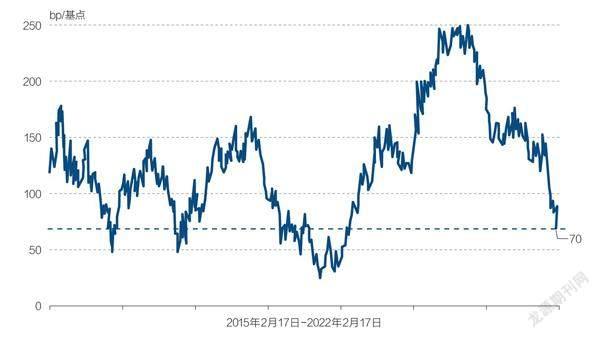

在此背景下,中美10年期国债利差已经从2021年最后一个交易日的125个基点,迅速缩小到了2022年2月18日的88个基点。

甚至在2月10日,利差一度收缩到了70个基点。中美利差已经降到了历史低位,稍高于2015年以来的几个历史低点。再结合利差的下行方向,当前情况与2015年12月中旬、2016年11月初、2018年8月中旬等时期相似。而在这几个时间段,中国都曾经面临资本外流、汇率贬值的较大压力。这也引发了担忧:中美利差降至低位,是否会出现资本外流风险,是否会成为货币政策宽松的掣肘?

当前,中美利差缩小至历史低位,但人民币汇率却持续走强,屡创2018年以来的新高。如何理解人民币汇率对利率平价的偏离,这种偏离是否可持续?对于这种偏离的回答,一般的解释因素有:资本管制、外汇市场干预、风险因素。近年来,人民币汇率的弹性显著上升,没有证据表明外汇市场干预对汇率产生了影响。

同时,自2018年以来金融开放明显扩大,跨境资本流动的便利性也在上升。事实上,前两个因素都有助于汇率向利率平价趋近。

资料来源:Wind金融终端,作者计算 制图:张玲

因此,要理解近期人民币汇率对利率平价的偏离,只有从风险因素角度入手。

从美联储加息的角度来看,基于加息原因,可以将美联储的加息事件分为“好”的加息、“坏”的加息。“好”的加息,是在就业改善、经济持续增长背景下出台的加息政策。“好”的加息虽然也是紧缩政策,但是伴随着基本面持续景气,金融市场也会呈现出比较乐观的走势。例如,美联储在2016年到2017年的操作就是“好”的加息。而“坏”的加息,是在基本面不尽如人意的基础上,迫于通胀上行压力而被动推出的加息政策。“坏”的加息可能对美国金融市场本身产生一定负面冲击。

与上一轮“好”的加息形成对比,这次美联储正在推动“坏”的加息。2021年,美联储反复强调通胀是“暂时的”,到后来改口认为通胀还将持续一段时间,美联储对市场预期的引导在一定程度上失败了。

但是与此同时,美国的通胀率还在屡创新高,2022年2月CPI同比增速高达7.5%,创40年新高。其他关键指标,如核心PCE通胀率,以及經过剔除异常值处理的PCE通胀率都创下了历史新高。当前,推升美国通胀的因素中,供应链、能源的因素有所缓解,但是食品、工资、租金的推动作用在上升。

“坏”的加息的另一个重要背景,是美国增速预期的显著下调。2022年1月的最新预测中,IMF将美国2022年增速下调至4%,较2021年10月的5.2%大幅下调了1.2个百分点,在所有发达经济体中的调降幅度最大。IMF调整的原因是,美国推出的“重建美好未来”财政刺激法案难产、美国提前退出货币宽松政策以及持续的供应链中断。同时,国际投行也纷纷下调2022年美国增速预期,当前市场预测均值为3.8%。高盛甚至将预测值下调到了3.2%,这也是去年7月以来,高盛第六次下调美国经济增长预期。此外,从2022年一季度增速来看,根据亚特兰大联储的GDPNow模型的最新预估,美国GDP环比折年率将降至0.1%,高盛的预测为0.5%。

市场主流观点认为2022年美联储可能加息4次-6次,而截至2022年2月11日,美国10年期-2年期国债收益率利差仅剩0.42个百分点,这意味着市场预期美联储可能冒国债收益率曲线倒挂和经济衰退的风险而持续加息以应对通胀压力。

当前,美国通胀压力持续上升、联储对市场预期的引导失败,同时增长动能渐弱。在此背景下,美联储迫于形势,不惜可能的代价而推出“坏”的加息。这进一步增加了美国金融市场的风险,截至2022年1月美股标普500席勒市盈率进一步上升至39.63,接近2000年互联网泡沫危机时的水平。美联储的政策平衡术正走在一条十分狭窄的独木桥上。

反观中国,紧缩性的宏观政策和金融监管政策大致在2021年9月达到顶峰,之后政策的一系列调整和纠偏使得国际投资者重拾信心。尤其是2021年12月召开的中央经济工作会议,再次强调“以经济建设为中心”,强调2022年“经济工作要稳字当头、稳中求进”,“各方面要积极推出有利于经济稳定的政策,政策发力适当靠前”。

对于去年经济工作中出现的合成谬误和分解谬误,经济工作会议还重点强调了五个方面的“正确认识和把握”,对共同富裕、资本规范健康发展、碳达峰碳中和等问题的认识进行了纠偏,澄清了一些误解。

今年初以来,中国宏观政策靠前发力,新增信贷、社融均创新高,地方财政方面,专项债发行明显前置。相比之下,2021年1月、2月均无新增专项债发行,而今年以来(截至2月8日)已发行超过5000亿元,完成提前下达新增专项债务限额(1.46万亿元)的35%。按照当前进度,今年专项债的执行进度将大大快于去年。此外,房地产调控和监管政策也在边际上有所放松。同时,一系列扩内需、稳外贸、保市场主体的政策也陆续出台。中国已经实施和将要实施的宽松政策是“好”的宽松,有助于降低市场风险、增强中国经济增长的预期、稳定投资者信心。中美风险反差,解释了汇率对利率平价的偏离

美国“坏”的加息和中国“好”的宽松,分别引致了美国市场的风险上升、中国市场的风险下降。这在很大程度上解释了中美利差缩小的同时,人民币汇率稳定甚至持续走强,以及伴随的资本流动方向。

我们分别观察美国标普500波动率指数(VIX),以及美国市场上的中国ETF波动率指数(VXFXI),两者分别用来描述美国、中国金融市场的风险。因为内地市场缺乏可比指标,所以我们使用了VXFXI。实际上使用香港市场的恒生波幅指数(VHSI)也有类似结论。从月度均值来看,2021年9月VXFXI見顶,达到了32.5,在2022年2月的上旬则降至31.2,波动率指数降幅为4.1%。同期,美国的VIX指数从19.8上升到23.0,波动率指数上升了16.1%。可见这一时期,中国市场的风险逐渐有所缓解,而美国市场风险则有一定上升。相应地,2021年9月之后,沪港通渠道的双向资金净流入总体上较为显著,海外机构正在加速投资A股,包括在境外通过各种渠道投资中国市场的资产标的。

相反,2015年、2016年正值美国处于“好”的加息时期,通胀压力不大,就业、增长形势较好,而同期中国则面临较大金融风险压力。同样观察当时的中美波动率指数,2015年1月至8月,中国ETF波动率指数(VXFXI)月均值从26.0上升到36.5,快速上升40%。同期美国的VIX指数从19.1上升到19.4,仅上升了2%。尽管2015年8月中美利差平均值高达130个基点,比2015年1月也只下降了37个基点,但是由于中美风险对比发生了重要变化,因此人民币开始承受巨大压力。可见在当时,风险因素也是解释汇率的重要角度。

从国际收支角度来看,利率平价主要从跨境资本流动角度来解释汇率变化。但是还要看到,经常账户对于外汇市场供求关系也起到了重要作用。2021年上半年以来出口持续超预期,国际收支的大额顺差对人民币汇率形成了重要支撑。同时,涉外收入的结汇占比也持续高于涉外支出的售汇占比,这也反映了市场对人民币汇率偏强的预期。此外,从资本金融账户本身来看,人民币作为国际储备货币的作用在上升、中国债券市场被纳入到MSCI等国际指数,这些中长期因素也在发挥作用,境外机构配置人民币资产的需求上升,因此也支撑了一定的资金流入。

综上所述,当前中美利差对于人民币汇率的影响暂时居于次要地位,而非利差因素居于主导地位。贸易顺差方面,预计今年上半年仍将对外汇市场的供求维持一定的支撑。从风险因素来看,2021年9月之后中美市场的对比形势发生了重要变化:美国方面,“坏”的加息导致市场风险上升;而在中国这边,“好”的宽松将会进一步减少市场的风险,同时甚至可能对人民币汇率起到稳定作用。

当前,中美利差的舒适区间很可能已经明显低于80个基点的水平,从利差角度来看,中国的货币政策空间正在变大,人民币汇率对利差的敏感度在下降。即便在货币政策宽松的过程中,人民币汇率在一定程度上走弱,这也不应当影响到宏观政策“以我为主”的基调。在此背景下,中美利差收窄不应成为我国货币政策宽松的障碍。包括货币政策在内的宏观政策,有条件进一步向宽松方向进行更具实质性的调整,从而巩固市场信心、推动形成积极的预期。

(编辑:王延春)

猜你喜欢

中国外汇(2019年17期)2019-11-16

中国外汇(2019年13期)2019-10-10

中国外汇(2019年11期)2019-08-27

中国电业与能源(2019年6期)2019-07-20

中国外汇(2019年21期)2019-05-21

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

证券市场周刊(2017年28期)2017-08-14

现代远程教育研究(2015年2期)2016-01-15