数字金融创新助力乡村振兴

2022-03-01 02:40王怡

金融理论探索 2022年1期

王 怡

当前各家商业银行都在加快数字化转型之路。从数字化转型的形势来看,重塑银行服务、开放融合、灵活特征是大的方向。从实践等多个视角来看,数字化转型是以数据的自动和流动化解复杂性和不确定性。中国农业银行在数字化转型过程中不断探寻数字化转型的本质,用数字技术对传统银行业进行解构和重塑。本文主要以中国农业银行的数字金融创新应用为例,总结数字金融在助力商业银行乡村振兴之路的典型做法与成功经验,最后对农业银行在数字乡村工程领域的发展进行了展望。

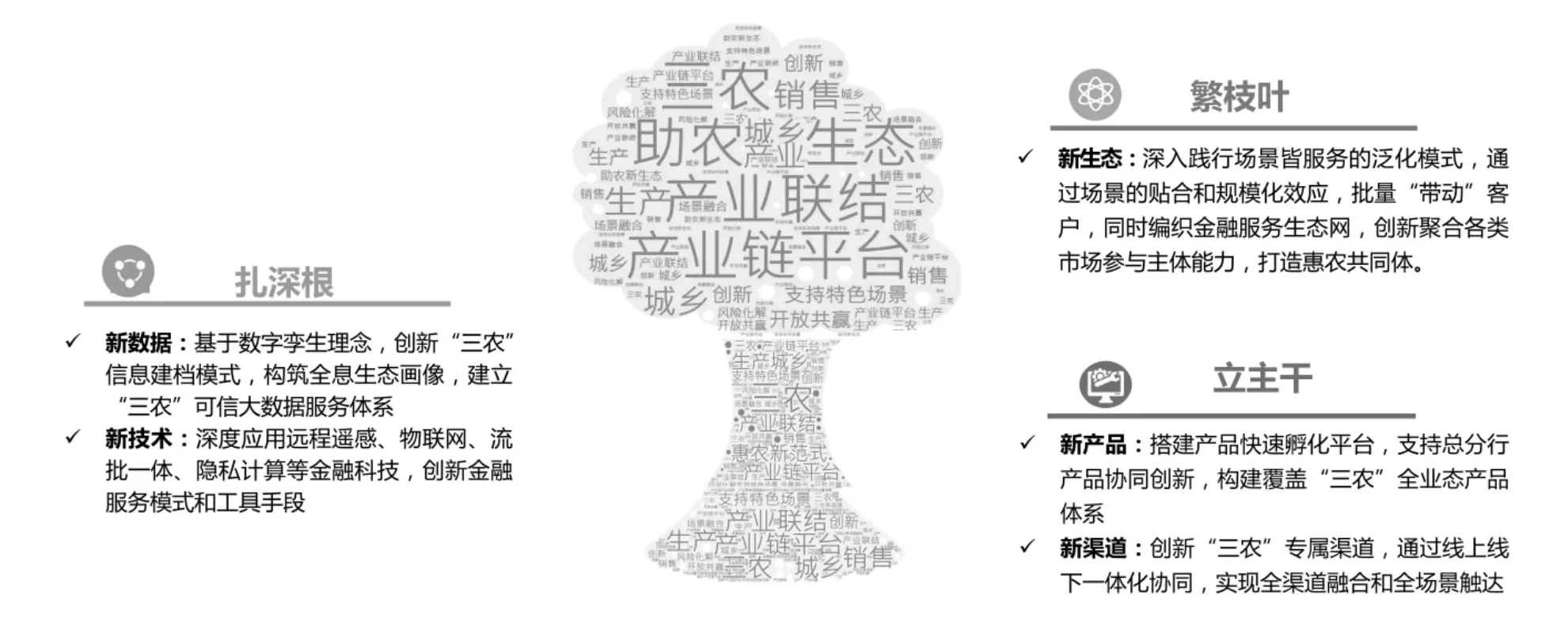

一、农业银行“五新”体系破题数据难题

服务乡村振兴是国家赋予农业银行的首要职责和历史重任。从2017 年开始,农业银行将“一号工程”作为新时期服务“三农”的重要战略举措,致力于成为乡村振兴的领军者。农业银行面临的主要群体是农民,包括边远地区的农、牧民。在服务这一特殊群体过程中面临着诸多问题,尤其是数据层面的少、乱,需求的多样、多变,这些都会给农业银行信贷业务带来比较大的风险。

为了破解这个问题,农业银行基于数字金融创新实践形成了五新”体系,即“新数据、新技术、新产品、新渠道和新生态”(见图1)。如果将“三农”信贷业务比作一棵参天大树的话,首先是要“扎深根”,用数据基于数字孪生的理念,建立三农可信的大数据服务体系。其次是新技术,深度运用卫星遥感技术和互联网技术等创新服务模式。“主干”就是新产品和新渠道,对于需求变化多的情况,利用不断创新的新产品服务行业。新渠道是指为三农业务建立了专属渠道,通过线上线下一体化的协同实现融合和触达。最后是新生态,“繁枝叶”的领域就是各类社会参与主体打造共同体,营造良好生态。

图1 五新体系模式

目前,农业银行“五新”体系在助力乡村振兴方面已经取得了良好的效果。新数据方面,农业银行深度运用科技手段,创新推出了业界首个三农信息建档模式,覆盖2 亿农户,对于县域的支撑占比最高。农业银行通过自有的优势做线上线下多维度采集,构建了同业规模最大、能够同时服务2 亿农户的三农数据体系。通过2000 多个全面刻画三农客户生态的标签,仿真推演了1000 组模型做精准营销、授信和贷款管理。以整个链条为例,春耕、买种、种植、收获各个场景都有模型配合各个环节进行相应的服务。截至2021 年6 月末,农业银行农户贷款累计投放将近6000 亿元,较上年末增长了三成,助力了乡村振兴事业。

新技术方面,农业银行通过科技创新和场景应用,加速金融科技与业务深度融合。从流批一体的计算、图数据库、边缘计算,通过卫星遥感、光谱分析对整个种植区域的实时情况进行掌控,对整个贷款管理都发挥了非常有益的作用。

新价值方面,农业银行通过新技术的使用创造价值,打造了业界领先的“集中+属地+自动”的作业模式。此外,农业银行推出了“畜牧活体”和“农村两权”抵押贷款,解决了抵押物的问题。这个领域的需求多、变化快,需要相应的模式解决这些问题。基于“Serverless 架构+NoOps 理念”,农业银行打造了轻量化、全托管、全流程的应用研发云平台,通过传统的重技术领域、通过Serverless 的平台、通过双模的创新,实现产品的敏捷开发,孵化出世界品牌的“惠农e 贷”,包括牛肉贷、茶农贷。每个村落的要求都不一样,农业银行针对其要求推出专业化的产品,这些产品的背后也必须能达到对成本的控制。目前农业银行已经推出了4000 余款产品。

新渠道领域,三农专属渠道的建设利用了“人工+自助+惠农通”,在田间地头、小卖部、村里面,通过流动服务,为600 多个空白乡镇提供服务。农业银行有2 万个网点,即便在县域覆盖范围很广,也无法完全满足广大的县域要求。针对这个问题,农业银行通过五位一体的服务体系触达不同的三农客群。

新生态方面,农业银行采用了活点、通链和织网,直接和专业市场对接,快速批量地孵化产品,畅通整个产业全链条。织网就是整合政府、担保公司、保险公司等各方面的能力,编织生态网。在整个生态建设的模式下,截至2020 年底,农业银行累计拓展各类场景超过5400 个,其中G 端与444 个县达成合作,覆盖6 万多个行政村,带动C 端客户150多万户。

综合来看,“五新”体系建设取得了良好的效果,近年来涉农贷款余额上涨158%,在832 个国家贷款中余额上升的有240 个,不良贷款率控制得也非常好。

二、思考与展望

基于近年来不断的尝试与实践,本人对农业银行在数字乡村工程领域的发展有一些思考与展望。整体来说可以概括为:“全面实施乡村振兴工程,为三农服务插上数据翅膀,激活数据价值”。

数字化转型是思想理念的转型,农业银行在具体工作中也充分体会到了整个模式的变化,理念的转型为主动型或者被动型,ALL in Data 的全面数字化是整个思想的改革,建立全面数字化银行的创新。另外,农业银行应采取上下互动、内部互补的模式,一方面采用自顶向下的顶层设计,另一方面应用自下向上的创新实践。综合来看,数字化转型需要四个关键能力:一是数据资产转化为生产力的能力;二是“开放+场景+生态金融”的产品;三是快速进行产品创新的能力;四是全方位的获客活客能力和金融服务能力。

猜你喜欢

中国经济周刊(2022年15期)2022-08-22

纺织服装周刊(2022年16期)2022-05-11

华人时刊(2022年1期)2022-04-26

福建基础教育研究(2019年8期)2019-05-28

东坡赤壁诗词(2018年2期)2018-05-10

农家书屋(2017年4期)2017-04-27

农家书屋(2017年3期)2017-03-30

旅游纵览·行业版(2016年5期)2016-06-16

民生周刊(2014年2期)2014-02-20