疫情背景下全球股市网络的抗毁性及预警研究

2022-02-19 02:52赵军产王少薇陆君安王敬童

复杂系统与复杂性科学 2022年1期

赵军产,王少薇,陆君安,王敬童

(1.湖南工商大学 a.理学院,b.统计学习与智能计算湖南省重点实验室,长沙 410205;2.武汉大学数学与统计学院,武汉 430072)

0 引言

新冠肺炎疫情给世界各国人民的健康、经济和金融稳定性带来前所未有的挑战。截至2020年6月22日,疫情已经波及210多个国家和地区,影响70多亿人口,金融市场出现了大幅震荡。3月9日至18日,美股共引发4次熔断,美国股市陷入泥沼,除此之外,巴西、泰国、巴基斯坦、菲律宾和印尼等多个国家股市也发生熔断。而中国作为此次防疫工作的先驱者,虽然A股也被称作全球股市的避险市场,但是,在全球股市遭受重挫的情况下,中国股市也难免受到波及。

近年来,复杂网络理论工具被广泛应用于各种大型复杂系统中,金融市场下的股票市场也不例外。1999年,Mantegna R N[1]采用最小生成树建立股票关联网络,至此开创了股票市场网络的先河,研究者们纷纷对股票网络进行更深层次的研究。Iori G等[2]构建股票市场相关系数的无向加权网络,发现节点的加权度服从无标度分布,同互联网相比,股票网络具有更强的适应性和合作性。Li P等[3]构建了基于恒生指数的香港股票关联网络,指出该网络不同于随机网络,具有高度复杂性和稳定性。Nobi A等[4]考虑到2008年金融危机对韩国股票市场的影响,分别对危机前、中、后3个不同时间段进行研究,发现危机期间的阈值网络比危机前或危机后更宽。黄玮强[5]以上证180指数和深证100指数成分股为研究标的,分别采用最小生成树和平面最大过滤图算法构建网络,比较了两种方法下的网络拓扑统计性质和聚类结构。张来军等[6]分别以收益率、成交量和市盈率这3个指标为节点构建的网络均服从幂律分布,聚类系数的值表明日收益率网络具有小世界特性,且相同类别的股票收益率变动一致。

除网络的构建方法和拓扑结构外,网络抗毁性[7]、脆弱性[8]等也引起了学者们的关注,经实证分析表明,重大突发事件和政策制度等可能影响股市网络稳定性[9]。目前,关于抗毁性的研究很多,Albert R等[10]以节点的中心性指标或边的属性等来衡量其重要性,再依次移除重要性最大的节点或边。Holme P等[11]提出了基于初始图和当前图的属性计算攻击策略,通过比较,发现以当前图计算的局部属性的攻击策略更具危害性。Bellingeri M等[12]揭示了网络攻击策略的效率取决于网络的拓扑结构,且攻击策略的相对效率通常在顺序删除节点期间发生变化,尤其是对于具有幂律度分布的网络。还可以制定算法选出要移除的节点,Wang H等[13]提出了一种最速下降法的损害攻击策略,实证分析表明真实网络中存在一个临界点,临界点前后攻击效果明显不一致。Chen Y等[14]以阻断病毒传播为背景提出了熟人免疫。Schneider C M等[15]开发了一种基于优化易感度的免疫方法。邓烨[16]将禁忌搜索和不等概率抽样算法引入到复杂网络攻击策略中。王梓行等[17]引入复杂网络的冗余度,对其抗毁性进行量化,最后对复杂网络上节点重要度进行评估。此外,对于股市的风险预警,以往的文献中投资者们常常利用回归分析模型、时间序列模型等统计手段来预测股票价格[18],但由于预测值和真实值之间总会存在误差,增加了投资风险。本文选用CUSUM控制图对股价进行监控,采用最小生成树法和阈值法相结合的方式构建网络,并将统计过程控制的思想引入到金融领域,利用双边控制图对股票进行买卖的双向预警。

1 模型理论分析

1.1 复杂网络模型

1.1.1 股票关联网络构建及其拓扑结构分析

(1)

(2)

式(2)可以看出,若网络节点的度服从幂指数为γ的幂律分布,则累积度分布函数近似服从幂指数为γ-1的幂律分布。此外,可以通过节点度中心性、介数中心性等来衡量网络中节点的重要性和影响力,一般地,节点度数越大表明该节点越重要,而节点或边的介数越大就说明其在整个网络中的作用和影响力越大,网络的稀疏性则强调节点间相互连边的密集程度,用网络中实际存在的边数与可容纳边数的比值表示。

1.1.2 网络抗毁性

网络抗毁性指的是网络主体在遭受外界攻击的情况下,能够保持其正常性能不受影响的一种能力,本文中通过移除网络中部分节点或边使原有网络崩溃解体,用移除节点或边的数目来衡量网络的抗毁性。同时还要观察网络节点对之间效率的变化,因此瓦解的目标函数为全网连通效率:

(3)

式(3)可以看出网络的连通性越强,节点对之间效率就越高,网络不连通时效率为0。除此之外,还可以考虑最大连通片规模S,即最大连通片包含的节点数占网络总节点数的比例,每移除一个节点(边)后,网络会被分散为很多小的连通片,当节点移除比例f不断增大,S的值逐渐减小直至不再改变时,认为该网络已经失效崩溃,这时的f被称为临界移除比,用fc表示,它可以用来刻画网络瓦解的效果,一般fc越小,瓦解效果越好,相对来说网络的抗毁性就越弱。

1.2 CUSUM累积和控制图

CUSUM控制图的优点在于能够灵敏地感应到数据发生持续微小的偏移,被广泛应用在工业生产、医学传染病和金融经济等各个领域[19]。在实际应用中,CUSUM算法需要先将观测值标准化,即原始观测值减去均值,再除以标准差,由于研究变量值的变化,本文设置动态均值和方差,简单地,以过去两周的均值和标准差为参考。式(4)为非参数化双边CUSUM的上、下预警统计量:

(4)

其中,xt为第t个观察值;μ0和σ2分别为过程中的均值和方差;允偏量k经标准化后取0.5,预警阈值H取5,一般情况下,允偏量和预警阈值会直接影响控制图的检出效果,可根据实际情况进行合理的设定[20]。

2 实证分析

2.1 数据描述

本文以全球44个国家和地区主要股指的每日收盘价为研究对象,根据地理位置分为亚洲、欧洲、美洲、澳洲和非洲,其中亚洲地区11个,分别为中国上证指数、中国香港HSI、韩国KS11、日本N225、印度SENSEX30、泰国SET、菲律宾PSI、MSCI斯里兰卡、MSCI巴基斯坦、马来西亚综合指数和新加坡REITS;欧洲地区23个,分别为西班牙IBEX35、英国富时100、德国DAX30、爱尔兰综指、葡萄牙PSI20、法国CAC40、比利时BFX、瑞士SMI、波兰WIG、挪威OSEAX、瑞典OMXSPI、冰岛ICEX、俄罗斯RTS、荷兰AEX、奥地利ATX、芬兰OMX全指、捷克布拉格综指、意大利富时MIB、希腊ASE、卢森堡LUXX、丹麦OMX20、匈牙利BUX和土耳其XU100;美洲地区7个,分别为美国标普500、加拿大多伦多300、墨西哥MXX、巴西IBOVESPA、阿根廷MERV、智利IPSA40和MSCI秘鲁;还有澳洲地区的澳大利亚ASX200和新西兰NZSE50,非洲地区的MSCI南非。以上所选国家和地区遍布世界各地,能够较好地反映全球股票市场的概况,同时这些股指具有市场代表性且能够充分代表本国的股价变动情况。

从Wind数据库选取2019年9月2日至2020年6月24日每日交易数据,并依据疫情发展和国家卫健委发布的紧急信息,将研究区间划分成:1)疫情爆发前,2019年9月2日至2019年12月29日(81个交易日);2)国内疫情爆发,2019年12月30日至2020年3月4日(42个交易日);3)病毒在国外蔓延,全球疫情加重,2020年3月5日至2020年6月24日(78个交易日)。其中,分界点2019年12月30日,武汉卫健委发布不明原因肺炎救治工作的紧急通知,高度警示医护人员及公众,标志着中国疫情的爆发。而2020年3月5日,全球受新冠肺炎疫情影响的国家和地区数已破百,国外疫情逐渐恶化,引发了各界对于全球经济形势的担忧,预示着金融市场开始大幅震荡。图1可以明显看出,此次疫情对中国和美国的金融市场都造成了一定的影响,当国内疫情爆发后,上证指数出现较大范围内的震荡,但很快调整回来,而国外疫情逐渐恶化时,两者均有较大的反应,且美国标普500指数的波动更为剧烈,此外,随着全球疫情的蔓延,两者的变化趋势逐渐一致,相关性增强。

图1 疫情研究的时间划分示意图Fig.1 Schematic diagram of time division of epidemic research

2.2 网络构建及拓扑结构分析

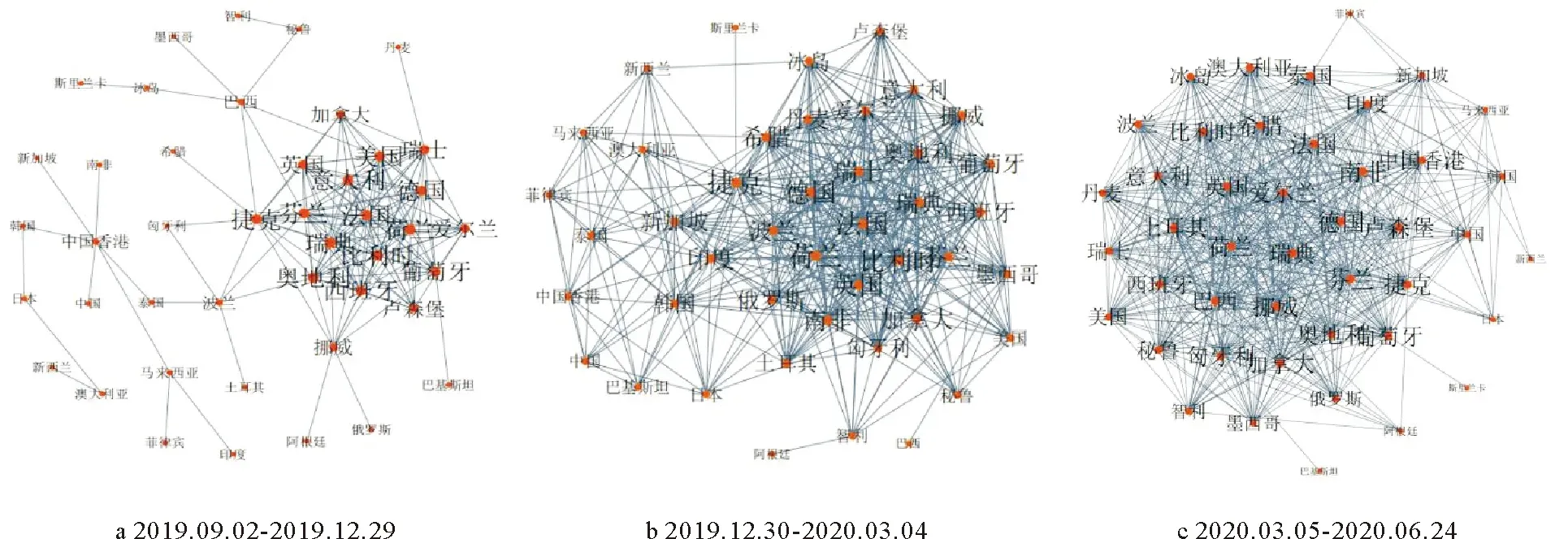

由于传统阈值法在过滤时容易导致孤立节点,使得网络不连通,而最小生成树可能会过度过滤掉股票市场中的信息,本文将两者结合,既能保证有用信息不会丢失,又能保证所构建的是连通网络。观察表1,当阈值设置在0.2~0.5之间时,最大连通子图包含的节点个数变化不平稳,当阈值定为0.55时,最大连通子图的节点个数变化较为稳定,因此确定阈值θ为0.55。将过滤结果可视化,得图2,网络中共含44个节点,每个节点代表选取的典型股指,并用其国家和地区的名字标注,边权的大小用相关系数衡量。

表1 不同阈值构建网络的最大连通分支比例

图2 不同时期全球股票关联网络

从整体上看,不同时期网络的连边数目明显不同,在疫情发生前,全球主要股指之间的涨跌相关性较弱,网络中的连边数目较少,而在国内、国外疫情相继爆发后,网络的连接密度显著增大;从区域状况来看,受疫情冲击的影响,亚洲地区主要股指之间的连边逐渐增多,与其他国家或地区的联动性也显著增强,而欧洲地区的发达市场一直处于网络的核心,股指收益也持续保持着密切的联系;在欧洲,法国CAC40、德国DAX30、比利时BFX等始终处于核心位置,这说明其在欧洲金融中心的地位颇高,不会轻易被一些突发事件所影响。此外,在这次疫情中,亚洲地区表现较为突出的指数有新加坡REITS、香港恒生指数和中国上证指数。其中恒生指数逐渐从孤立的节点到与众多节点相连,在亚洲地区影响力增大,上证指数与中国香港保持着密切联系,通过中国香港与全球股票相连接。

考察3个时期网络节点的累积度分布,结果显示全球股票网络不具有无标度特性。接下来从全局角度出发,观察网络节点的累积介数分布,并最小二乘法估计负幂指数γ1=1.594,γ2=1.779,γ3=1.908,近似服从幂律分布,结合幂律分布的特性可知全球股票关联网络中节点介数的分布不均匀,存在少量节点的介数值很大,它们往往能够起到重要的桥梁枢纽作用,且具有较大市场影响能力,同时它们在维持网络的联动性、网络结构的稳定性方面有重大意义。

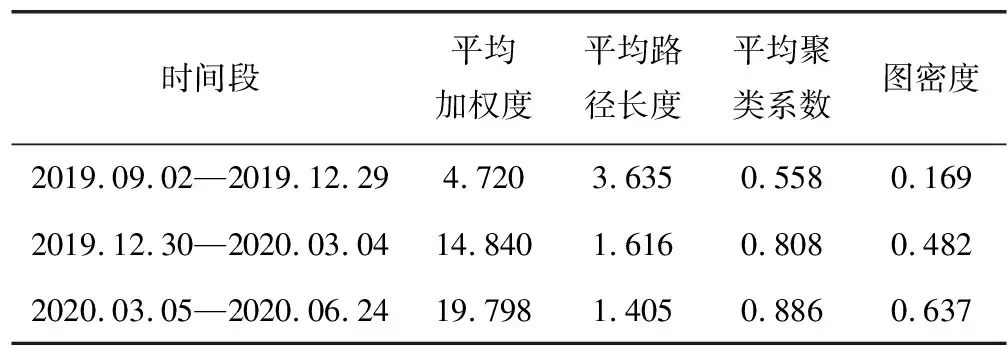

表2为不同时期网络拓扑指标情况,随着新冠肺炎疫情的爆发,平均加权度、平均路径长度、平均聚类系数等指标都发生了剧烈的变化,平均加权度、平均聚类系数和图密度的值在国内疫情爆发后迅速升高,而平均路径长度的值迅速降低,这些都说明疫情使得全球股市之间的关联性变强,关系变得更为紧密。同时,疫情下的全球股票关联网络具有小世界效应,这凸显了全球是一个经济共同体,且世界经济共同体在疫情的冲击下变得更为紧密。疫情当前,各国之间都应团结协作,凝聚全球战疫强大合力,携手打赢这场疫情防控阻击战。

表2 不同时期的网络拓扑指标

2.3 全球股票网络抗毁性分析

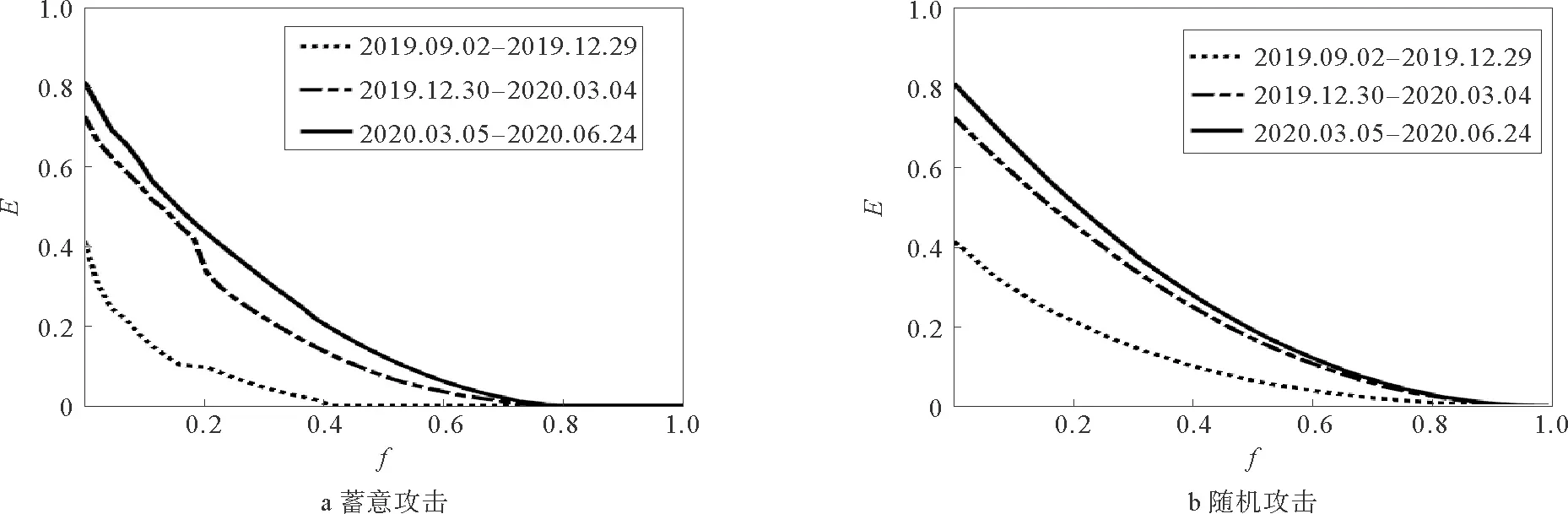

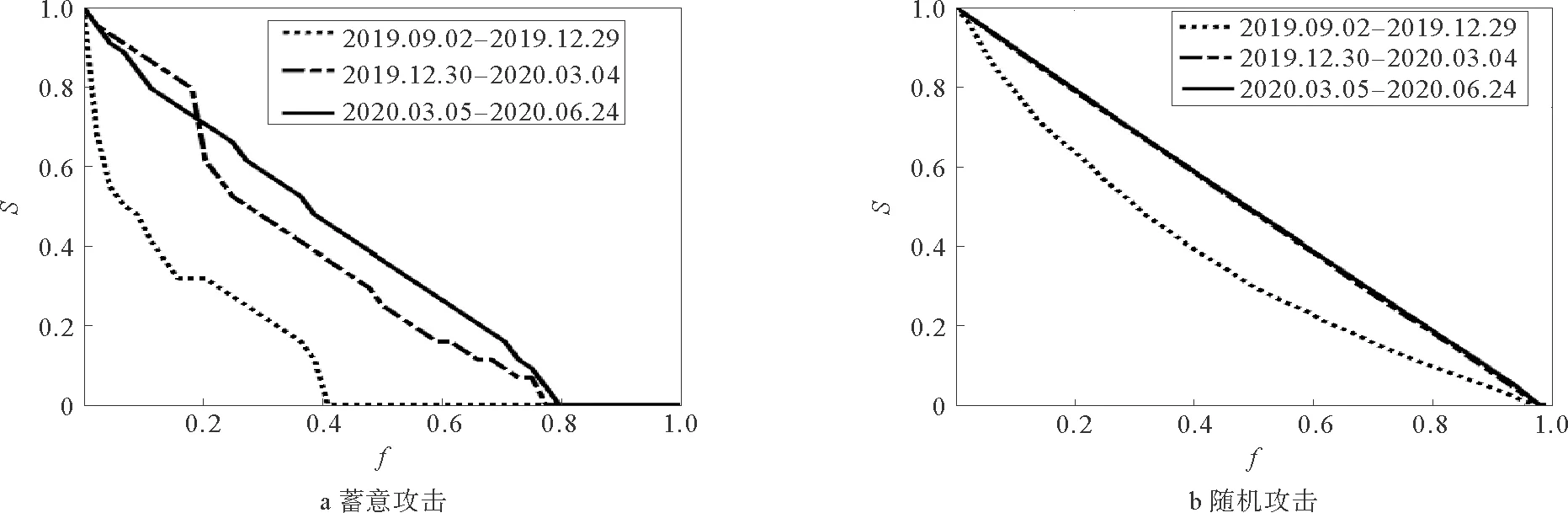

为了进一步了解新冠肺炎疫情对全球股市网络抗毁性的影响,本文选择蓄意攻击和随机攻击两种瓦解模式对网络的节点进行攻击,且按照节点介数从大到小的顺序排列,每移除一个节点后重新计算介数指标和网络性能评价指标,循环往复,直到网络瓦解崩溃。图3、图4为3个时期全网连通效率E和最大连通片规模S的变化情况,图中所有数值均为模拟100次后取的平均值。

图3 全网连通效率曲线图Fig.3 Network-wide connectivity efficiency graph

图4 最大连通片规模曲线图Fig.4 Maximum connected slice size curve

2.4 基于介数中心性的关键节点变化

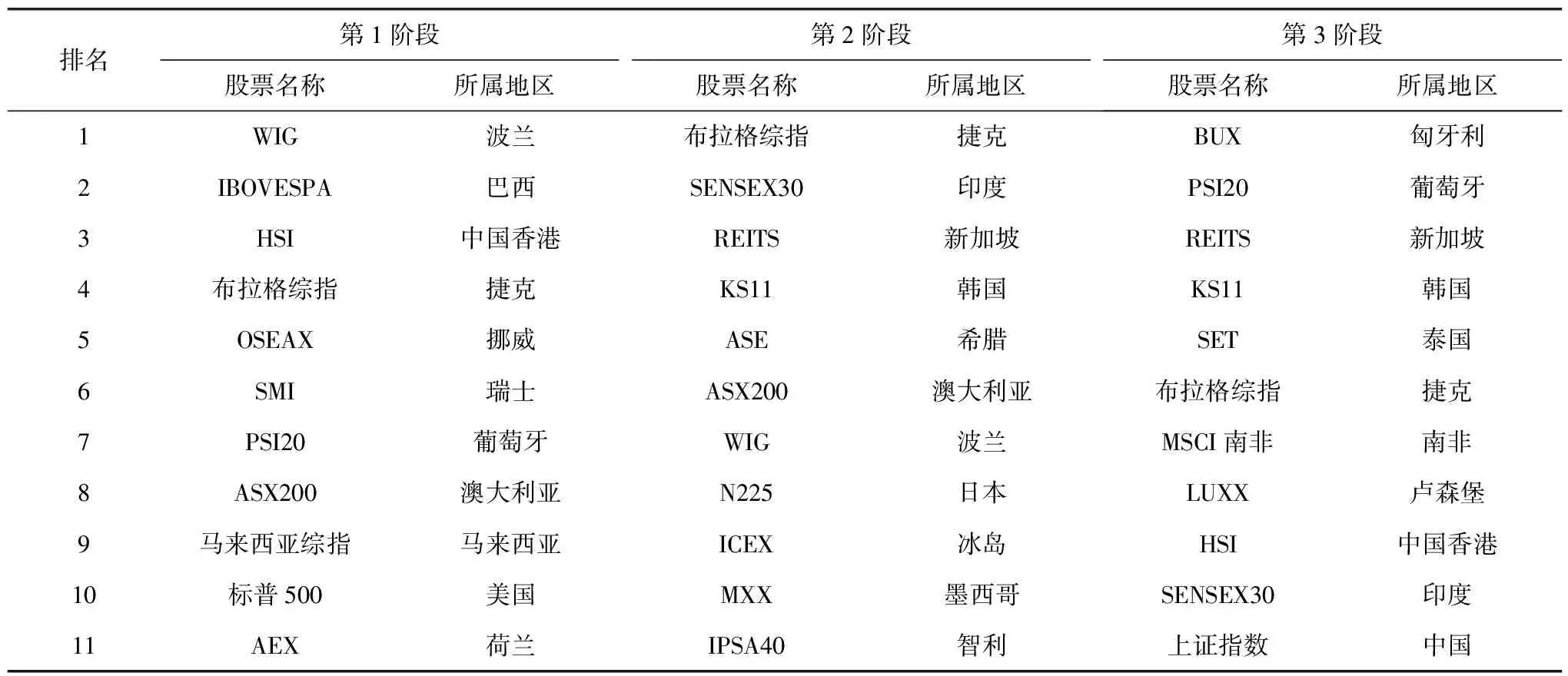

网络的抗毁性是认识复杂网络关键节点与边的重要途径,依据上述网络瓦解时节点的移除顺序,对节点的重要性进行排序(越先移除的节点越重要),得到3个时期全球股票网络中排名前十一的股票以及所属的国家和地区,如表3所示。

表3 3个时期全球股票网络关键节点排名

受疫情冲击的影响,全球股票市场变得很敏锐,排名也发生了明显的变化。疫情前,排在前面的股票大多属欧洲地区,亚洲和美洲分别占据两个席位,中国香港凭借其亚洲金融中心的优势,排在第3位。国内疫情爆发后,波兰从第1名跌落到第7名,中国香港、马来西亚和美国直接被挤出排行榜。随着全球疫情蔓延,亚洲地区占据了排行榜的半壁江山,韩国、泰国、中国香港等均占有一席之地,这与泰国是仅次于澳洲的疫情复苏第二快的国家,在亚洲地区排名第一的事实相符,欧洲地区除匈牙利和葡萄牙外,其余重要性均有明显下降,这从侧面反映了疫情蔓延对全球金融市场造成了短期波动,中国内地、中国香港先遭到巨大的冲击,但随后很快调整过来,欧美地区则在第3时期才受到波及。亚洲地区的迅速恢复表明了亚洲经济体是全球经济从新冠肺炎危机中复苏的核心。对上述排序的机理分析:1)选择排序的方法不同,本文进行的网络瓦解及节点排序均基于介数中心性指标,而介数测量的是一个点在多大程度上位于图中其他点的“中间”;2)金融经济学背景知识,由于美国特殊的经济体质,美元进出美国自由,美元大量流向世界和向美国还流决定了美国一直是世界上最大的资本输出和输入国,换句话说它是现金流的终点站和始发站,而成为中介的概率不大,因此排名靠后的现象是合理的。总之,由于网络中心性判断方法的原理和侧重不同,对同一网络可能会出现不同的结果。

2.5 CUSUM模型预警

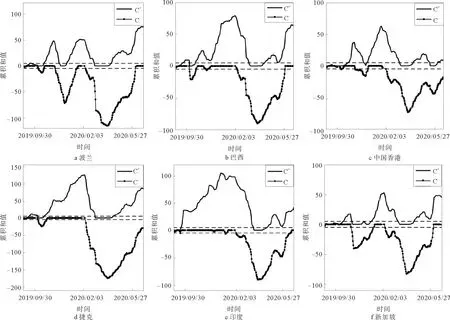

基于以上关键节点的排序结果,选取了波兰、巴西、中国香港、捷克、印度和新加坡6个国家和地区,对其收盘价进行分析,得到双边控制图5,图中的上下两条虚线为H和-H,超过上控制线发出预警信号时,表明股价波动大,投资风险大,喜欢冒险的投资者可考虑将手中股票挂牌等待出售,在风险中获取利益;反之,超过了下控制线发出预警信号时,表明股价有下降的风险,这时可考虑适量买进等待上涨。

从图5可以看出,6个国家和地区的C+和C-统计量均突破了上下控制线,曲线波动较大。疫情爆发前,巴西、中国香港、捷克、印度的C+累积和总体上升,很快突破预警阈值H,表明大盘大致呈现向好的趋势。之后受到疫情蔓延的影响,C-经历了明显的下降阶段且它们的下降程度各不相同,跌破-H的时间也不相同,变点的时间在一定程度上也说明了市场对疫情的反应。接下来以波兰、巴西为例,通过对疫情发生后股价下跌时的变点进行分析,评估控制图预警的灵敏度,WIG从2020年2月3日至3月27日C-曲线突破下控制线并不断向下累积,系统发出报警信号,表明应该及时出售手中的股票,3月30日之后C-曲线又逐渐上升,此时C+由0变为正值,说明市场逐渐好转,这里C-曲线之所以在-H下方可能是因为还没有脱离之前暴跌的阴影,结合真实情况:WIG的均值在2020年2月24日出现明显负向偏移,之后大盘大幅度下跌,3月13日进入盘整期,4月7日后市场好转,大盘稳步提升,由此可以看出控制图检测的情况和实际情况吻合。对于IBOVESPA,控制图在2020年2月3日出现向下偏移的趋势,2月5日检测出异常,这种异常持续到了4月7日,之后大盘一直稳步上升,情况慢慢好转,真实情况是该指数在2月27日发生轻微的向下偏移,3月6日持续下降,跌破100 000点,3月23日降到谷底,3月26日后情况逐渐缓和,控制图表现出较好的预警效果。以上分析表明:CUSUM控制图能够提前检测到危机的产生。

图5 CUSUM累积和控制图

3 总结与展望

本文以全球44个国家和地区主要股指的对数收益率为研究对象,采用最小生成树法和阈值法结合的方式构建全球股票关联网络,旨在分析新冠肺炎疫情前后全球股票网络的抗毁性,网络攻击仿真实验结果显示,蓄意攻击比随机攻击更具破坏性,且3个时期网络的抗毁性各不相同,疫情前的全球股票网络在面对外界攻击时更容易瓦解,疫情爆发后网络呈现出稳健性。根据节点的排名情况可以得出,节点中起绝对枢纽作用的股指——欧洲地区,亚洲地区的股指在第3时期表现较为突出,欧美地区则在第3时期才受到波及。此次新冠肺炎疫情扩散引发市场担心,中国A股市场在短暂调整之后,走出了独立行情,亚洲经济体也成为全球经济从新冠肺炎危机中复苏的核心。此外,CUSUM双边累积控制图的检测结果与实际情况吻合,并且能够提前检测到危机的产生,为投资者提供警示。

本文仅从宏观的角度分析疫情对全球股市的影响,缺少对各国行业、产业链等细致的分析;不同的选择方法会导致关键节点排序存在差异,在实际网络考察中需要综合利用不同方法,或者提出一些相互之间转换的机制,使结果更有说服力,这些将成为下一步深入研究的内容。

猜你喜欢

导航定位学报(2022年4期)2022-08-15

现代电子技术(2022年11期)2022-06-14

音乐天地(音乐创作版)(2022年1期)2022-04-26

北京化工大学学报(自然科学版)(2022年1期)2022-03-13

现代电子技术(2022年4期)2022-02-21

建材发展导向(2021年19期)2021-12-06

智能计算机与应用(2021年4期)2021-06-05

现代计算机(2021年10期)2021-05-28

人大建设(2020年5期)2020-09-25

快乐作文(1.2年级)(2020年8期)2020-09-10