中国矿业国际合作发展历程和现状分析

2022-02-16 09:12:02王秋舒宋崇宇韩九曦

地质与勘探 2022年1期

王秋舒,宋崇宇,李 文,韩九曦

(1.中国地质调查局发展研究中心,北京 100037;2.北京地热研究院,北京 100012)

0 引言

当今世界正处于百年未有之大变局,我国提出推动形成以国内大循环为主体、国内国际双循环相互促进的新发展格局,重塑国际合作和竞争新优势。矿业作为保障能源资源供应的基础行业,是国际合作的中坚力量。我国作为全球第一大矿业生产、消费和贸易大国(陈其慎等,2019),国内面临新时代生态文明发展的新要求,国际面临新一轮产业革命催生的关键性矿产资源的全球竞争,系统梳理我国矿业国际合作的发展历程和资源掌控现状,分析风险点和主要问题,并提出对策建议,对服务国家矿产资源安全保障和我国矿业转型升级具有重大的意义。

本文基于中国地质调查局发展研究中心建立的全球矿业信息系统中的中国矿业国际合作项目数据集,充分参考前人分析的各时期中国矿业“走出去”的形势(胡小平,2003;程春等,2010;常兴国,2015;徐文青和刘世佳,2015;裴荣富和梅燕雄,2016;陈丽萍等,2016;王安建等,2019;张伟波等,2019a),披露的中国海外矿业投资所获得权益数据(张艳飞等,2017;龙涛等,2018;原超,2019;余韵和杨建锋,2020;孙宏伟等,2020;石和清等,2020;张艳飞等,2021),统计了铁矿、锰矿、铬铁矿、铜矿、钴矿、铅矿、锌矿、铝土矿、镍矿、钛矿、锡矿、钼矿、锂矿、铌矿、锆石、金矿、银矿、铂族、钾盐、石墨、磷矿、铀矿等22种战略性矿产截至2020年底我国海外掌控的资源量和产能的情况,系统分析了我国矿业国际合作的发展历程、分布特征和海外资源掌控力,指出了投资风险和存在问题,并提出了相应的对策建议。

1 发展历程

改革开放以来,矿业逐步成为中国企业境外投资的主要领域,2013年以前在境外投资中的比例高达20%~40%,在2013年达到最高的248.1亿美元之后,逐年下降,2018年采矿业对外投资流量为46.3亿美元。但就投资存量而言,占比一直维持在一成左右(图1)。根据投资热度的周期性变化,以及投资主体和投资特点的不同,中国境外矿业投资大致可分为探索起步期、快速增长期和转型升级期三个阶段。

图1 中国矿业对外直接投资统计(资料来源:注释①)Fig.1 Statistics of direct investment of China's mining to foreign countries (data source:Note①)

1.1 第一阶段(2004年以前),探索起步期

中国矿业最早“走出去”始于20世纪80年代末,第一批境外矿业投资的主体70%是大型国有矿业企业,民营企业占比30%(图2)。

图2 境外矿业投资企业类型和业务领域分布情况(资料来 源:注释②)Fig.2 Types and business fields of overseas mining investment enterprises of China (data source:Note②)

从投资方式看,本阶段大部分矿业项目是在政府间合作推动的背景下获得,包括中钢集团澳大利亚的恰那铁矿(饶恒,2017)、首钢集团秘鲁的马尔科纳铁矿(郭洁,2015)、中冶集团巴基斯坦的山达克铜矿(徐文清等,2015)、中冶集团和吉恩镍业巴布亚新几内亚的瑞木镍钴矿(孟瑞松,2010)等。39%的矿业项目采取与外资企业合作经营的方式进行开发(图3)。

图3 境外矿业投资主要投资方式变化情况(资料来源: 注释②)Fig.3 Changes in main investment modes of overseas mining investment of China (data source:Note②)

从项目阶段看,本阶段的矿业项目达产率高达78%(图4),大部分矿业项目历经30年的坎坷发展,至今依然是我国境外矿业的优质产能。

图4 境外矿业投资项目阶段分布情况(资料来源:注释②)Fig.4 Stages of overseas mining investment projects of China (data source:Note②)

1.2 第二阶段(2004~2013年),快速增长期

2004年,《政府工作报告》中提出充分利用“两个市场、两种资源”,矿业领域开始大规模走出去,到2013年矿业对外投资流量一直保持高位,平均占比高达20%,矿业投资存量平均占比为15%(图1),矿业项目数占总境外矿业项目数的60%。

从投资主体上看,除大型国有企业外,民营企业进入到境外矿业投资领域,项目数占比增加到47%,地勘单位也开始尝试境外勘查投资,比例约占6%,使得这一时期处于勘查阶段的境外矿业项目数的占比高达29%(图4)。同时,有很多跨行业企业进入到矿业领域,来自贸易、制造业、建筑和房地产等行业的企业在境外矿业投资中的比例增加至24%(图2)。

本阶段奠定了我国参与全球矿产资源配置的格局,众多企业取得了“走出去”开创性成果,如中国有色矿业集团(赞比亚的谦比希铜钴矿(徐文清等,2015),中国矿业在非洲全产业链发展的桥头堡)、紫金矿业集团(澳大利亚的帕丁顿金矿(石和清,2020),中资企业成功收购境外在产大型黄金矿山的首例)、中国铝业(秘鲁的特洛莫克铜矿(陈涛涛等,2017),中国在海外建成的第一个绿地项目)、五矿集团(收购世界第二大锌矿公司OZ公司(侯中阁,2015),开启了五矿的业务转型)、宝武钢铁集团(利比里亚的邦州铁矿(黄涛,2018),中国在非洲最大的矿业项目)、洛阳钼业(澳大利亚的北帕克斯铜矿(叶淑珺和苗明慧,2018),开启了洛钼的全球扩张之门)和吉恩镍业(加拿大的努那维克镍矿,开创了北冰洋西北航道)。同时,本阶段中国矿业境外投资也发生了诸多盲目和不理性的投资,如地勘单位在境外取得矿业权大部分灭失。在对国际矿业规则和项目尽调等方面的经验不足,入手了很多死矿和呆矿(刘益康,2012),如加拿大KP-488钾盐项目、西芒杜铁矿项目和赞比亚卡森帕铜矿项目等。

1.3 第三阶段(2014年~至今),转型发展期

经历了第二阶段,尤其是2010~2013年的境外矿业投资热潮,2014年起,中资境外矿业投资的热度持续下降,矿业对外投资流量占比下降到5%,投资存量占比下降到11%。

但从投资成效看,本阶段的中国矿业境外投资趋于理性成熟,且成效甚好,较前两阶段单个项目平均资源价值和单个项目平均产能价值上升了2倍以上(图5)。从项目规模上看,三个阶段收获的大型矿业项目占比也是在逐步攀升,到第三阶段大型项目占比高达62%。

图5 境外矿业投资成效变化情况(资料来源:注释②)Fig.5 Changes in the effectiveness of overseas mining investment of China (data source:Note②)

从投资主体上看,经过市场的竞争选择之后,大型国有企业和矿业领域企业重新占据了主导地位,占比分别为57%和83%(图2)。

从投资领域上看,对新能源领域矿产(锂钴镍)和铜矿投资热度有所增加,项目数占比较第二阶段的上升幅度分别为44%和26%,对铁矿、煤炭的投资热度降低,降幅分别为49%和40%(图6)。

图6 境外矿业投资领域变化情况(资料来源:注释②)Fig.6 Changes in the field of overseas mining investment of China (data source:Note②)

本阶段境外矿业投资取得了突破性的进展,40%的境外矿业项目进入到了生产阶段(图4)。主要特点是抓住国际矿业市场的周期性波动机遇,成功收购国际大型矿业公司相对优质的资产,如五矿集团(收购嘉能可公司旗下的全球最大的在建铜矿项目秘鲁拉斯邦巴斯项目,五矿集团一跃成为亚洲第一、世界前十的铜生产商)、洛阳栾川钼业集团(收购自由港公司旗下全球储量最大品位最高的铜钴矿之一的刚果(金)泰克项目,收购英美资源旗下的巴西Catalao de Goias铌磷矿,洛阳栾川钼业集团一跃成为全球第二大钴矿和第二大铌矿生产商(叶淑珺和苗明慧,2018))、赣锋锂业(收购加拿大美洲锂业公司19.9%股份,收购全球最大的粘土型锂矿墨西哥索诺拉项目22.5%的权益,赣锋成为全球第三大锂矿生产商(张翼飞,2020))、紫金矿业集团(收购艾芬豪公司旗下全球第四大未开发的高品位铜矿刚果(金)卡莫阿-卡库拉项目,收购自由港公司旗下高品位超大型铜金矿塞尔维亚Timok项目,紫金成为全球第三大黄金企业)。

2 区域分布特征

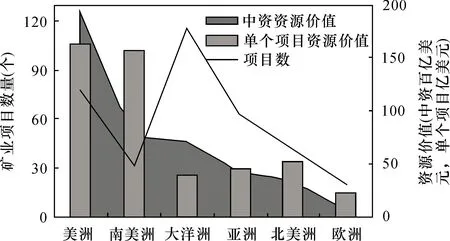

境外矿业投资项目分布广泛,涉及到全球6个大洲。就项目数量而言,36%的项目集中在大洋洲,其他大洲如非洲、亚洲、北美洲、南美洲和欧洲依次占比22%、18%、12%、9%和6%(图7)。就中资企业拥有的权益资源价值而言,非洲最高,占境外总权益资源价值的45%,其次是南美洲、大洋洲、亚洲、北美洲和欧洲,分别占18%、17%、10%、8%和2%(图7)。就单个项目平均资源价值而言,依然是非洲最高,达到了106亿美元,其次是南美洲,为102亿美元,这两个地区的单个项目平均资源价值是其他四个大洲的4倍(图7)。

图7 境外矿业投资资源价值区域分布情况(资料来源:注释②)Fig.7 Regional distribution of resource values of overseas mining investment of China (data source:Note②)

具体而言,非洲是我国境外矿业投资收效最好的区域,项目数量排名第二位,权益资源价值、单个项目平均资源价值都最高。在非洲中资矿业企业获取的权益资源主要分布在刚果(金)、南非和塞拉利昂,分别占中资在区域总权益资源价值的33%、21%和16%,重点投资矿种为铜矿、铁矿、钴矿和铝土矿,分别占中资在非洲总权益资源量的31%、26%、13%和9%。

南美洲虽然投资数量较少,但权益资源价值和单个项目平均资源价值都排名第二位。在南美洲中资矿业企业获取的权益资源主要分布在秘鲁、阿根廷和巴西,分别占中资在南美洲总权益资源价值的45%、23%和11%,主要投资矿种为铜矿、铁矿和锂矿,分别占中资在南美洲总权益资源量的33%、26%和25%。

大洋洲是中资矿业企业境外投资项目数量最多的区域,但单个项目平均资源价值是除欧洲之外最低的区域。在大洋洲中资矿业企业获取的主要权益资源94%分布在澳大利亚,重点投资矿种为铁矿、镍矿和铜矿,分别占中资在该区域总权益资源量的53%、13%和12%。

在亚洲获取的主要权益资源主要分布在印度尼西亚、阿富汗和塔吉克斯坦,分别占中资在区域总权益资源价值的40%、21%和10%,重点投资矿种为镍矿和铜矿,分别占中资在该区域总权益资源量的46%和35%。

在北美洲获取的主要权益资源80%分布在加拿大,其次是美国,主要投资矿种为铅锌矿、铜矿和铁矿,分别占中资在该区域总权益资源量的33%、20%和15%。

在欧洲获取的主要权益资源主要分布在俄罗斯和塞尔维亚,分别占中资在区域总权益资源价值的58%和39%,主要投资矿种为铜矿、金矿和铅锌矿,分别占中资在该区域总权益资源量的37%、30%和28%。

3 权益资源分布情况

经历了以上三个阶段的发展,据不完全统计(统计范围为引言中提到的22种固体矿种),我国拥有全球(除中国外)5.7%的资源价值和6.1%的产能价值,我国矿业国际合作已初具规模,具体情况如下。

3.1 境外铁矿资源分布情况

中资企业在30个国家投资铁矿勘查开发,涉及80余个矿业项目,拥有境外权益资源量和权益产能为269.5亿吨和3.36亿吨,占全球(除中国外)总资源量的11.9%和总产能的7.7%(表1)。境外权益资源量几乎与境内铁矿资源量相当④,境外权益产能达国内消费量的47%⑤。

中资42%的境外铁矿权益资源量分布在西非塞拉利昂、利比里亚和几内亚,中铝集团和宏桥集团占有了几内亚西芒杜地区53%的铁矿权益资源,宝武钢铁集团在利比里亚的邦矿项目是目前非洲最大的铁矿项目,同时,部分民营资本也进入西非地区投资铁矿项目,西非作为全球铁矿开发的第三极,将成为中资铁矿境外产能的新增长点。但对于我国铁矿海外投资项目数量最多的国家澳大利亚,中资企业获得的铁矿项目73%为中小型,以品位低的磁铁矿为主,选冶及开发成本高且难度大,整体的开发成本是澳大利亚平均开发成本的1.7倍,我国并不掌握澳大利亚的优质资源,整体竞争力较弱。

3.2 境外铜矿资源分布情况

中资企业在29个国家投资铜矿勘查开发,涉及100余个矿业项目,拥有境外权益资源量和权益产能分别为1.4亿吨和440万吨,占全球(除中国外)总资源量的3.8%和总产能的11.7%(表1)。境外权益资源量是境内铜矿资源量的2倍②④,境外权益产能达国内消费量的34%②⑤。

表1 我国矿业国际合作项目境外权益量及全球占比Table 1 Overseas holdings and global proportion of China's mining international cooperation projects

中资39%的境外铜矿权益资源量分布在刚果(金),当前我国拥有刚果(金)铜矿39%的权益资源,且为最优质的矿业项目,如紫金矿业集团旗下非洲最大的铜矿卡莫阿-卡库拉项目,洛阳栾川钼业集团旗下刚果(金)第二大铜钴矿泰克项目等。同时,我国在秘鲁和阿富汗也获取了一定的铜矿权益,占中资海外铜矿权益资源量的17%和8%,但整体达产情况不佳,如五矿集团在秘鲁的拉斯邦巴斯项目和中铝集团的特洛莫克项目因安全环保和社区等问题(何金祥和刘伟,2019),开通投产情况一直不足(路易斯和周宸伊,2018);中冶集团阿富汗的艾达克项目因基础设施共建和安保问题一直未达产(撒曼,2019),如今因阿富汗动乱而停滞。

3.3 境外锂矿资源分布情况

我国在境外获得锂矿权益资源量为1717万吨,是国内资源量的1.6倍④,权益产能为16万吨,达国内消费量的26%(表1)②。我国从事境外锂矿投资的公司主要为天齐锂业和赣锋锂业,天齐锂业掌握了全球最大的锂辉石矿山澳大利亚格林布什锂矿51%的权益和全球开发成本最低的智利阿塔卡玛盐湖锂矿23.8%的权益,成为全球第二大锂矿生产商③。赣锋锂业掌握了全球最大的粘土型锂矿山墨西哥索诺拉锂矿22.5%的权益、全球最大固体锂矿山澳大利亚皮尔巴拉锂矿8.37%的权益、收购全球第五大锂矿公司美洲锂业19.9%的股份和澳大利亚最大的锂矿公司RIM43.1%的股份,成为全球第三大锂矿生产商④。

3.4 境外钴矿资源分布情况

我国在境外获得钴矿权益资源量为388万吨,是国内资源量的5.6倍④,权益产能为44万吨,达国内消费量的58%(表1)⑤。我国钴矿境外投资最多的国家为全球第一大钴矿资源国刚果(金),当前拥有刚果(金)钴资源31%的权益。我国从事境外钴矿投资的公司主要是洛阳栾川钼业集团、金川集团、盛屯矿业和华友钴业,均在刚果(金)——全球第一大钴矿资源国开发钴矿项目(江少卿,2018),其中,洛阳栾川钼业集团收购了自由港腾科项目后跻身成为全球第二大钴矿供应商,旗下的钴矿总资源量占中资企业钴矿境外权益资源量的一半。

3.5 境外镍矿资源分布情况

我国在境外获得的镍矿权益资源量为1620万吨,是国内资源量的1.4倍,权益产能为17万吨,达国内消费量的13%。我国占有全球第一大资源国印度尼西亚17%的权益资源量,拥有全球第三大镍矿公司金川集团。此外,我国另一家镍矿的龙头企业吉恩镍业在2009年一举收购加拿大和澳大利亚两家大型镍矿公司,境外权益资源量达到百万吨以上,但因高举债,海外资产高占比、高投入且未能如期达产贡献利润,导致企业摘牌退市(曾宪勤,2018),这大大的影响了我国境外镍矿的产能供应能力。

3.6 境外铝土矿资源分布情况

中资企业主要在几内亚和澳大利亚投资开发海外铝土矿资源,96%的权益资源量分布在几内亚,获取境外权益资源量和权益产能为29亿吨和1320万吨,占全球(除中国外)总资源量的22.3%和总产能的7.3%(表1)。境外权益资源量是境内铝土矿资源量的56%,境外权益产能达国内消费量的37%。我国独揽全球第一大资源国几内亚53%的权益资源量,中铝集团和中国宏桥集团实现了规模化生产,供应了我国37%的铝土矿需求。同时,中国宏桥集团组成的三国四方的“赢联盟”创造力资源开发、港口建设、航运和陆运多方合作的全新境外矿业投资开发模式(陈昱鸣,2020),成为中资矿业境外投资的经典案例。

4 投资风险和存在问题

4.1 我国矿业国际投资存在结构性风险

从勘查投资上看,中国矿业勘查投资额从2004年的第11位,上升为2019年的第8位,但仅占全球勘查投资的4.2%(图8),仅为澳大利亚、加拿大、美国等矿业发达国家的不到1/3。以草根勘查的方式获得的项目仅占16%,而全球平均水平高达51%。

图8 中国境外勘查投资统计(资料来源:注释③)Fig.8 Statistics of China’s overseas exploration investment (data source:Note③)

从项目规模上看,我国矿业国际合作的主要手段为收购成熟的大型矿业项目,导致大型矿业项目占比为55%,中型和小型分别占比27%和18%,这与全球矿业项目以小型最多,其次是中型和大型的“正三角式”格局相反。

从项目阶段上看,我国海外矿业项目达产率高达35%,其次是可研和勘查阶段,分别占比33%和27%,对比全球平均水平,生产、可研和勘查阶段的项目占比分别51%、22%和18%,形成了“倒三角式”格局。

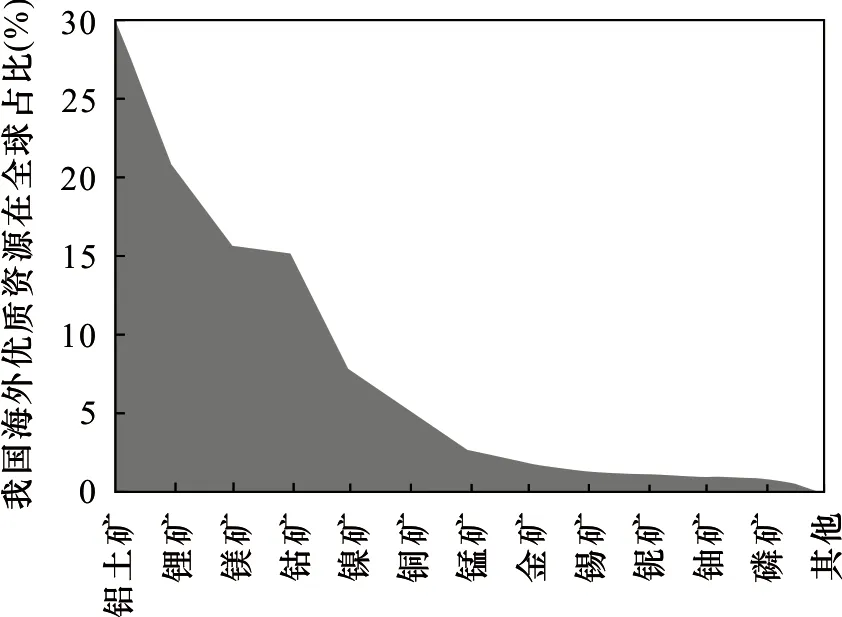

从资源禀赋上看,我国境外矿业投资起步晚,又以收购为主要手段,优质资源掌握在国际矿业巨头手中,核心资产不会轻易出售(王秋舒等,2019),整体而言,我国仅掌控境外优质资源(指开发成本在平均值以下的矿业项目)的8%,占比最高的是铝土矿30%,锂矿、钴矿和铁矿占15%~20%,其他矿产资源占比均在5%以下(图9)。

图9 中国境外矿业权益资源量占优势资源国总资源量比例(资料来源:注释②)Fig.9 Proportion of China’s overseas holdings in the total resources of countries with dominant resources (data source:Note ②)

从资源接续能力上看,35%的境外矿业权将在2035年以前到期,中资企业投资成效最好的非洲到期矿业权占比更是高达55%,是资源接续风险最大的地区。

4.2 中国矿业公司的国际竞争力不足

中国矿业公司与国际矿业巨头相比,在公司规模、盈利能力、掌控矿山数量和资源价值方面还有一定的差距(图10)。

从公司市值上看,中国已经步入国际矿业大国行列,但矿业公司的整体市值较低。澳大利亚、加拿大、中国、美国、俄罗斯成为全球矿业公司市值最大的5个国家,全球市值排名前50位的上市矿业公司中,中国有10家(包括中国神华集团-第5位、山东黄金集团-第17位、紫金矿业集团-第18位、山西焦煤集团-第23位、赣锋锂业-第25位、中铝集团-第42位、中煤集团-第43位、中金黄金-第46位和华友钴业-第50位),其次是加拿大7家、英国7家、澳大利亚6家、美国4家、南非4家,其他还包括俄罗斯、印度等国家的公司。中国已经成为国际矿业大国。具体而言,中资矿业企业的市值较低。必和必拓、力拓、淡水河谷、诺里尔斯克镍业和中国神华集团前5大上市公司的市值占全球50强矿业公司总市值的40%。除中国神华集团以外,山东黄金集团、紫金矿业集团市值要翻一倍后,才有可能进入世界前10强。进入市值前50强的中资企业的平均市值仅为全球50强公司的平均市值的1/4(图10)。

图10 全球矿业公司市值50强中中资企业的平均水平与50强平均水平对比情况(注释③)Fig.10 Comparison between the average level of Chinese companies among the top 50 global mining companies by market capitalization compared and the average of the top 50 (data source:Note③)

从公司规模上看,中资矿业企业的规模较小,且国际化程度较低。就市值排名前50强的全球矿业公司在全球控制的矿山数量而言,嘉能可、纽蒙特、力拓、巴里克、必和必拓和淡水河谷的数量超过了110个,嘉能可更是在全球范围内拥有矿山达272个,上述6家公司占全球50强矿业公司矿山总数的一半。而中资企业拥有矿山数量最多的为紫金矿业集团和中国铝业集团,分别为89个和52个,其他均在25个矿山以下,平均控制矿山数更是只有前50强平均水平的一半左右(图10)。同时,中资企业控制的矿山数量70%分布在国内,境外项目占比为30%,对比其他国家的50强矿业公司,境外项目占比最高的为英国和瑞士,100%的矿业项目都分布在境外,美国、加拿大、南非和澳大利亚等传统矿业国家的矿业公司境外项目占比也都在50%以上。比中资企业境外项目占比更低的国家仅有印度和沙特阿拉伯。

从盈利能力上看,中国矿业公司的利润率和资产收益率均较低,盈利能力与矿业巨头存在较大差异。2019年全球10家矿业公司进入世界财富500强,其中中国公司6家,但中国盈利能力最好的金川集团利润仅为234百万美元,其它4家国外矿业公司中利润最差的是嘉能可公司,金川集团的利润值不到嘉能可公司的6%,资产收益率仅为1.6%。全球市值50强的中资企业的平均利润率和资产收益率仅为平均水平的54%和62%(图10)。除了山西焦煤集团、中国神华集团、中煤能源集团这3家煤炭企业之外,从事固体矿产开发的中资公司按照利润率排序,都排在倒数8~3名内(赣锋锂业排名33位)。按照资产收益率排序,资产收益率最高的紫金矿业排在29位。

从资源价值上看,中国矿业公司远远低于行业巨头。从资源价值而言,全球市值50强的10家中资企业的资源价值总和不及必和必拓一家公司资源价值的2/3,占全球50强矿业公司总和的10%,平均值是全球50强矿业公司平均值的62%(图10)。

从矿业产值上看,10家中资企业的矿业产值总和仅占全球50强矿业公司总产值的4%,中资企业的平均矿业产值仅为全球50强矿业公司平均值的38%(图10)。

从矿业配套服务上看,我国缺乏矿业周边配套服务。中资矿业公司从事境外矿业收购的过程中,前期矿业活动信息主要通过Infomine、Miningnews、Mining Journal和标普等国外新闻网址和商业矿业数据库获取。技术咨询主要依靠澳大利亚的SRK公司、Coffey Mining和AMC咨询公司,以及加拿大的Golde咨询公司等。法律咨询主要依靠欧美律师事务所,近两年全球开展的120项矿业并购活动,分别由67家欧美、澳、加律师事务所承办。财税服务主要依靠德勤、普华永道、安永、毕马威四家事务所。因此,从矿业咨询获取到技术、法律、财税等第三方中介机构,境外矿业投资均依靠外资机构,中国尚未形成一套服务境外矿业投资的配套机构和服务机制。

从融资能力上看,中资企业融资渠道有限,面临高负债的财务压力。全球市值50强的10家中资企业的平均资产负债率为31%,是澳大利亚和加拿大矿业公司的2倍以上,美国矿业公司的1.3倍,仅次于俄罗斯和智利。境外投资的中资企业纷纷面临严重的债务危机,甚至已经摘牌退市,如紫金矿业集团在收购塞尔维亚RTB Bor集团和加拿大大陆黄金后负债高达810.97亿美元,穆迪、标普和惠誉国际三大信用评级机构纷纷将紫金列为负面观察名单。天齐锂业集团收购SQM后,有息债务高达322.38亿美元,面临巨大的财务压力。吉恩镍业更是因巨额亏损和高额债务逾期被摘牌。

5 对策建议

中国矿业的发展战略必须在“双循环”的大背景下,全面综合考虑全球矿业发展大势和中国经济高质量发展轨迹,使矿业成为经济增长的动力和可持续发展的保障。

5.1 加强中国矿业现代化治理能力建设

扶持中小型矿业企业和初级勘查市场的发展,改善当前“倒三角式”的境外矿业投资格局;提升矿业周边行业的发展水平,如金融机构、律所、财所、仲裁机构等,建立利于矿业的生态服务体系;建立“产学研”结合的矿业全产业链前沿技术的研发平台,加强现代信息技术与矿业发展深度融合,加快发展生态修复、选冶利用等技术的发展,引领新一轮矿业科技革命和产业变革;支撑关键企业制定长远发展战略,提高矿业企业的核心技术竞争力和国际化经营能力。

5.2 将国际矿业合作纳入国家总体安全战略统筹规划

加强国际矿业合作战略研究,将国际矿业合作与“一带一路”基础设施互联互通、经贸合作、产业投资、金融合作等领域深度融合,实践国家总体安全观;扶持海外矿业基地发展,打造资本、矿业、工程、经营和外贸协同推进的示范项目或产业园区,共建“一带一路”高质量发展矿业支点。

5.3 开辟“一带一路”沿线国家资源供应地,降低运输风险

从中国矿业国际合作投资区域来看,我国矿业国家合作目前过度集中于非洲和南美洲,资源运输渠道较远,而我国周边邻国19个国家拥有非常丰富的矿产资源。如天然气储量占世界总储量的42%,金矿占29%,钾盐占27%,镍矿占28%,铁矿占25%,锡矿占19%,铬铁矿占18%,稀土占15%(唐金荣等,2015)。因此,应加大我国大陆周边的境外矿业投资活动,尤其是与中国有全面战略协作伙伴关系的俄罗斯,形成稳定的产能供应;加强与资源丰富的蒙古和东南亚国家的外交经贸往来,尽快打开在上述国家的境外矿业投资局面。

5.4 加强战略性新兴矿产资源的全球配置

与战略性新兴产业相关的矿产原料包括硅、锗、镓、铟、石墨、铍、锆、硒等,对于我国的优势资源,应加强战略储备,整合相关领域的企业,打造龙头企业,强化关键技术研发,占领行业制高点。如我国是铟储量第一大国(张伟波等,2019b),需加大靶材喷涂等高新技术的研发投入,实现技术突破,形成产业优势;我国是锶储量第一大国,当前国内产能过剩,需加强战略储备。对于我国的非优势资源,应加大境外矿业投入,重点锁定全球优质资源分布地区。如锗和铍我国的对外依存度很高(林博磊等,2018;张苏江等,2017),当前探明的优质资源和产业均由美国控制,应关注境外的勘查重大发现,在勘查阶段及时投资。

[注 释]

① 商务部.2019.2018年中国对外直接投资统计公报[R].

② 中国地质调查局发展研究中心.2020.全球矿业活动数据集[R].

③ 标普全球市场财智.2020.S&P Global Market Intelligence[EB/OL].

④ 自然资源部.2020.中国矿产资源报告2020[R].

⑤ 中国地质科学院全球矿产资源战略研究中心.2018.2035年我国主要矿产资源需求展望[R].

[附中文参考文献]

常兴国,宋菲,黄英男,任振华.2014年中国企业境外固体矿产投资分析[J].中国矿业,24(11):39-41,117.

陈丽萍,杨杰,赵晓宇.2016.客观认识中国矿业“走出去”的现状与未来[J].国土资源情报,(9):59-66.

陈涛涛,顾凌骏,王诗傲,徐润.2017.中企投资秘鲁:能力建设与未来发展[J].国际经济合作,(7):47-52.

陈昱鸣.2020.全球铝土矿贸易格局及对干散货航运市场的影响[J].世界海运,43(12):7-16.

程春,琚宜太,张玉姣,曾普胜,郭健.2010.影响国际矿产资源开发的主要因素[J].地质与勘探,46(1):128-131.

郭洁.2015.首钢秘鲁铁矿项目的历史与变迁[J].国际政治研究,36(1):51-73.

何金祥,刘伟.2019.秘鲁的矿业发展与矿业投资环境[J].国土资源情报,(1):27-33.

侯中阁.2014.浅析中国企业海外并购——基于五矿集团收购OZ公司的研究分析[J].品牌,(8):33.

胡小平.2003.实施全球资源战略"走出去"勘查开发国外资源[J].地质与勘探,39(1):74-76.

黄涛.2018.中国钢铁企业进入境外市场模式及现状[J].冶金管理,(7):24-32.

江少卿.2018.全球铜矿资源分布[J].世界有色金属,(2):1-3.

林博磊,尹丽文,崔荣国,李冰心,徐桂芬.2018.全球铍资源分布及供需格局[J].国土资源情报,(1):13-17.

刘益康.2012.寻宝秘笈:境外矿产勘查[M].北京:地质出版社:12.

龙涛,陈其慎,于汶加,张艳飞,邢佳韵,刘祥源.2018.中国海外权益铜矿分析[J].地质与勘探,54(6):1099-1106.

路易斯·梅伦德斯·格雷罗,周宸伊.2018.中国在秘鲁的矿业投资:冲突、制度和地方发展问题[J].拉丁美洲研究,40(2):59-75,155-156.

孟瑞松.2010.巴布亚新几内亚矿产业加速发展[J].世界有色金属,(12):34-35.

裴荣富,梅燕雄.2016.一带一路矿业开发和可持续发展[J].国土资源科普与文化,(2):4-9.

饶恒.2017.恰那铁矿合营三十年 中国钢铁行业“走出去”的先声和典范[J].国资报告,(11):110-112.

撒曼.2019.中冶江铜艾娜克铜矿项目投资风险管理研究[D].兰州:兰州理工大学:57-59.

石和清.2020.中国海外黄金矿业资源投资开发分析[J].世界有色金属,(12):1-4.

孙宏伟,王杰,任军平,张伟波,唐文龙,吴兴源,古阿雷.2020.全球锰资源现状及对我国可持续发展建议[J].矿产保护与利用,40(6):169-174.

唐金荣,张涛,周平,郑人瑞.2015.“一带一路”矿产资源分布与投资环境[J].地质通报,34(10):1918-1928.

王安建,王高尚,邓祥征,周凤英,安海忠,钟维琼,李华姣,刘刚,马哲,胡东滨,成金华,闫强,代涛,钟美瑞,王小林.2019.新时代中国战略性关键矿产资源安全与管理[J].中国科学基金,33(2):133-140.

王秋舒,元春华,陈其慎,贾德龙,张艳飞,韩九曦.2019.非洲矿业国际合作新趋势及对策建议[J].中国矿业,28(12):57-62.

徐文青,刘世佳.2015.我国有色金属产业“走出去”的成功经验分析[J].中国有色金属,(S1):262-264.

叶淑珺,苗明慧.2018.浅析洛阳钼业海外并购动因与财务绩效[J].中国经贸导刊(中),(23):79-80.

余韵,杨建锋.2020.中国战略性矿产地位和作用的变化——以钴为例[J].矿业研究与开发,40(12):177-183.

原超.2019.黄金矿业“走出去”的必然性与可行性分析[J].国土资源情报,(10):33-37.

曾宪勤.2018.上市公司海外矿产资源并购风险分析——以吉恩镍业退市为例[J].中国资源综合利用,36(12):82-86.

张苏江,季根源,王楠,姜爱玲,尚磊.2017.中国锗矿资源现状及其可持续发展对策研究[J].矿产保护与利用,(2):6-12.

张伟波,黄霞,陈秀法,叶锦华,陈玉明.2019a.我国矿产资源勘查开发“走出去”形势分析[J].中国矿业,28(12):1-5,62.

张伟波,陈秀法,陈玉明,曹艳华,何学洲,黄霞,邓攀.2019b.全球铟矿资源供需现状与我国开发利用建议[J].矿产保护与利用,39(5):1-8.

张艳飞,郑国栋,陈其慎,陈小荣,邢佳韵,王琨,阴秀琦,覃升.2021.后疫情时期全球铁矿资源格局分析[J/OL].地球学报,42(2):1-8.

张艳飞,陈其慎,刘宁.2017.中国矿业“走出去”的新形势与新挑战[J].中国矿业,26(11):23-26,31.

张翼飞.2020.赣锋锂业产业链整合并购的动因和绩效研究[D].苏州:苏州大学:19-25.

猜你喜欢

河北地质(2023年1期)2023-06-15 02:45:22

当代水产(2022年8期)2022-09-20 06:47:12

矿业安全与环保(2022年2期)2022-05-21 06:37:40

矿产勘查(2020年11期)2020-12-25 02:55:46

矿业安全与环保(2020年5期)2020-11-04 08:11:16

河北地质(2020年1期)2020-09-16 07:18:52

矿业安全与环保(2020年3期)2020-07-18 10:12:20

超硬材料工程(2019年1期)2019-02-20 10:47:24

自然资源情报(2017年11期)2017-11-26 08:02:40

河北地质(2016年1期)2016-03-20 13:51:58