布局港股时机初显宜关注聚焦港股高股息资产的公募

2022-02-14 09:35王晓明

证券市场红周刊 2022年6期

王晓明

出于对全球流动性紧缩的担忧,开年以来全球市场开启避险模式,但港股市场却一扫过去两年的阴霾,上演绝地反击。近期卖方报告纷纷表示,目前恒生指数估值仍然偏低,2022年估值有望修复,成份股中也有高盈利增速股值得挖掘。

节前南向资金持续流入港股,公募四季报也显示,内地基金经理在港股仍保留相当配比。随着内地基金可投范围扩大,目前能够征战香港的产品主要包括能投港股的普通基金、港股仓位更重的沪港深基金以及可投港股范围更广的QDII,以上三类产品究竟应该如何布局?

过去两年,越来越多权益类基金的投资范围增加港股,根据四季报数据,目前持仓中包含港股的主动权益类基金超1100只,数量和规模分别较三季度增长11.1%和4.7%。虽然能投港股以及布局港股的基金越来越多,但实际上受四季度市场波动影响,权益类基金可能进行了主动减仓,港股整体仓位较三季度下降1.7%,12月31日的港股仓位约为12.9%。

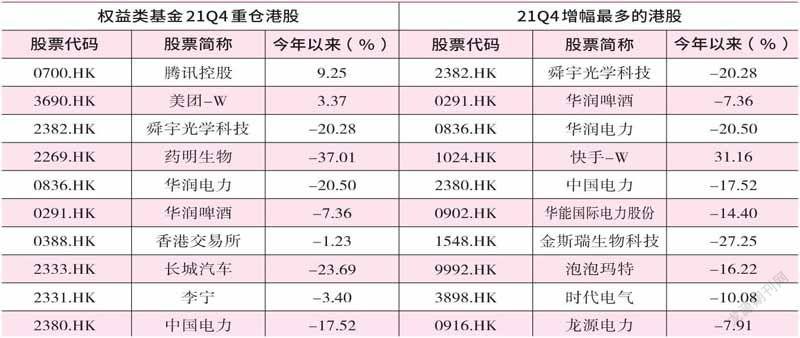

主动偏股型基金重仓持股显示,腾讯、舜宇光学等代表新经济的个股仍然是权益类基金配置港股的最主要偏好。不过,公募四季度的港股持仓还是出现较大变化,华润电力、中国电力、华能国际电力股份等传统经济个股增幅较多,药明生物、安踏体育、小米遭遇抛售较为严重。

以华安精致生活为例,该基金是四季度对港股电力板块增持较多、同时获利较多的产品之一。“缺电”作为一个阶段性现象,反映出煤炭等能源价格高企、电力投资缺口等问题,除了大力发展新能源,我们也不能舍弃传统能源。但是随着电价上涨空间逐渐打开,兼顾传统发电和可再生能源的华润电力等公司,利润就有了较大增厚空间。

在增配电力板块同时,基金整体也减配了腾讯,这其实也是绝大部分减持港股产品的缩影。在香港市场,无论是互联网、新兴消费,还是金融地产等传统经济板块,均受经济下行影响,其中互联网及电商板块面临用户增长见顶、流量红利消失、行业内卷等挑战。

而四季度不乏大幅调降港股仓位的基金,交银沪港深价值精选、博时沪港深成长企业等产品港股仓位较三季度调降10%以上。从降仓的角度来看,今年落后的互联网、金融、医药等板块的情绪均到达底部位置,但业绩没有见底,基金更多还是缓慢建仓,但这样偏保守的策略也错失了年初的港股反弹。

从基金整体降仓以及老经济仓位上行都不难看出,目前公募对港股的观点还是偏谨慎的。2021年的港股市场既有年初短暂的火爆行情,也经历了年中市场的跌宕起伏,四季度也更是“寒意刺骨”。经历了两年大幅回撤后,估值基本回到历史底部区域。

从历史来看,恒生指数PB在1附近预示着港股进入了“磨底”,在当下紧缩预期加强的阶段,“估值低”导致港股抗风险能力明显加强,成为了天然的“避风港”。南向资金在2021年12月和今年1月重回大幅净流入,两月港股通分别净买入408亿元和358亿元。

未来一段时间,恒生指数的绝对估值与相对估值的优势仍然存在,加上恒指自身的标的物结构也在持续改善,港股市场估值修复逻辑可能成为基金配置重点,四季度加仓较多的公用事业、食品饮料等行业可能正是反映了这一点。

对于低估值产品,笔者认为,主要布局港股高股息资产的产品值得关注,这类产品大多港股仓位高,集中在相对传统的行业如金融、地产、能源等,如博时港股通红利优选持仓以邮储银行、海丰国際、中国移动、中海油为代表的高股息个股。虽然目前经济下行压力大,逆周期政策没有预期的强。但从历史经验看,这些传统行业基本面大概率不会进一步变差。利率长期下行趋势下,港股中基本面稳定扎实的传统行业的高股息资产,同样存在较好的配置机会。

数据来源:Wind 资讯,截至2021-12-31

另外,对于目前持仓规模最大的港股互联网行业,整体处于历史低估水平,没有必要对监管政策进一步恐慌。不过,在入场布局时可能还需考虑以下问题,比如哪些互联网公司在反垄断监管下仍然可以实现较快增长?在流量红利消失的情况下,互联网公司下一轮的增长引擎来自哪里?由此来看,目前绝大部分将腾讯、美团、快手等纳入重仓的普通权益类基金和沪港深基金,入场时机还值得考量,例如谢治宇的多只基金四季度将快手作为头号重仓股,但今年开年迄今业绩乏善可陈。

最后,港股低估优势是“开门红”内因,估值修复逻辑将继续演绎,但估值低并不是股价上涨的必要条件,也有可能是估值陷阱。从投资价值角度出发,更重要的是这些公司的未来。港股市场既有和我们整体经济息息相关的银行业地产龙头,也有代表未来数字化和医药创新的优质公司,还有各类新兴消费品公司。如果长期看好中国经济,看好数字化升级、医药和消费的发展,笔者认为目前就是一个可以关注并且长线介入的时点。

猜你喜欢

股市动态分析(2021年14期)2021-07-28

中学生数理化·七年级数学人教版(2017年3期)2018-01-20

股市动态分析(2016年28期)2016-11-02

股市动态分析(2016年30期)2016-08-15

股市动态分析(2016年29期)2016-08-04

创业家(2015年7期)2015-02-27

创业家(2015年7期)2015-02-27

创业家(2015年6期)2015-02-27