金融科技对农户贫困脆弱性的影响研究

2022-02-08 07:55:54许天立

山西农经 2022年24期

□许天立

(上海大学经济学院,上海 201899)

1 研究背景与意义

2022 年是实施“十四五”规划的关键之年,如何防止规模性返贫、促进贫困人口持续增收已经成为巩固脱贫攻坚成果和全面推进乡村振兴的重要议题。在外部经济、政策环境的变化下,贫困脆弱性作为反映家庭抗风险能力的指标,能够动态反映农户未来贫困的可能。随着大数据、云计算等科技创新广泛地运用于金融领域,金融科技的发展对农村地区产生了深远影响。一方面,金融科技通过资源功能与数字红利提升了农户的正规金融可得性,解决其信贷约束问题;另一方面,此前不同地区与受众群体的差异使得金融科技面临“数字鸿沟”问题。但随着在农户群体中采用数字支付群体不断扩大,一定程度上释放了普惠金融参与主体的比较优势,对农户贫困脆弱性产生了新影响。

2 文献综述与研究假设

2.1 文献综述

国内外关于金融科技对农户影响的研究大多聚焦于贫困问题。申云和李京蓉(2022)[1]基于研究发现,数字普惠金融对农户相对贫困脆弱性的影响在不同水平上存在“数字红利”和“数字鸿沟”效应,呈现出倒“U”型关系,认为数字技能和风险管理能力发挥着中介作用。尹振涛等(2021)[2]将贫困放大到影响农村家庭幸福感,发现金融科技和幸福感之间有着强烈的正相关关系。刘七军等(2021)[3]研究表明,随着农村家庭贫困脆弱性的提高,普惠金融的减贫效应呈相反趋势。

2.2 研究假设

在过往的大部分文献中,学者采用测度金融科技和贫困的指标不尽相同,但都从各自的理论和实证角度详细阐述了金融科技对贫困的影响。基于上述文献综述,提出以下假设。

H1:目前金融科技的发展能有效降低农户贫困脆弱性。

H2:金融科技对农户脆弱性的影响随着东中西部要素禀赋的不同具有地域性差异。

3 数据来源、变量及描述性统计

3.1 数据来源

本研究数据来源于西南财经大学中国家庭金融调查数据(CHFS)、北京大学数字普惠金融指数两大数据库。北京大学数字普惠金融指数由郭峰等(2020)[4]与蚂蚁金服一同编制,可以反映我国数字普惠金融发展水平。本研究从CHFS 2019 中挑选出农户数据,并与北京大学数字普惠金融指数省级数据进行匹配处理,选取年龄段为18~70 岁,筛选出15 770 个样本,采用Stata 15.1 进行数据处理。

3.2 数据统计和相关描述

本研究被解释变量贫困脆弱性(VUP)通过VEP方法测定,选择世界银行中等贫困标准进行研究,即3.1 美元/d。按照50%脆弱线,家庭具有贫困脆弱性代表,未来出现贫困的概率大于贫困脆弱线,赋值为1,反之为0。解释变量使用数字普惠金融指数(DIIF),控制变量选取年龄、受教育情况、健康状况、婚姻状况、家庭收入、社会网络。

从描述性统计可以看出,在选取我国2019 年农户的样本中,贫困脆弱性的平均值为0.064 5,说明随着我国脱贫攻坚的实施,我国农户贫困脆弱性相对较低。数字普惠金融指数的平均值为323.258 6,近年来农户所在社会网络平均值为173.233 1,这与我国农村传统的“人情社会”有关,会影响到金融科技在农村的使用和信息不对称问题。

4 金融科技对农户贫困脆弱性实证分析

4.1 模型构建

采用Probit 模型进行金融科技对农户贫困脆弱性的研究,对农户贫困脆弱性进行估计,模型如下。

式中:Y表示贫困脆弱性二值变量;Xi表示金融科技指数;Wi代表控制变量,包括个体特征、社会网络等;α代表回归截距;β代表社会网络回归系数;γ代表控制变量回归系数;ε代表误差项。

4.2 回归结果及分析

Probit 模型回归结果见表1。

由表1 可以看出,金融科技对农户贫困脆弱性有着相关影响。金融科技对农户贫困脆弱性在1%的置信水平下显著,回归系数为-0.109 7,即金融科技的发展会降低农户发生贫困的可能性。这反映了金融科技能有效推动普惠金融在农村地区的减贫、防贫效应,假设H1 成立。金融科技的发展一定程度上使我国农村地区获得了资源比较优势,是实现乡村振兴的重要手段。

表1 Probit 模型回归结果

在控制变量方面,户主年龄与农户贫困脆弱性之间在1%的置信水平下显著,两者呈现正相关关系,年龄增加所带来的健康风险增加和生产能力下降会导致农户很大可能承受经济损失。受教育状况与贫困脆弱性呈现1%置信水平下的反相关关系,说明随着农户受教育水平的提高,其所掌握的金融素养能显著降低农户贫困脆弱性,这与赵雨和朱建军(2021)[5]的论断一致。婚姻所带来家庭规模的扩大和开销的增加会导致农户贫困脆弱性上升。家庭收入的增加一定程度上增强了农户防范突然性支出的能力,从而使贫困可能下降。

4.3 稳健性检验

参照陈池波和龚政(2021)[6]的做法,本研究采用变量替换法进行稳健性检验。通过对数字普惠金融指数的3 个一级指标进行分析,结果如表2 所示。

表2 稳健性检验结果

通过数字普惠金融指数中覆盖广度、使用深度以及数字化程度3 个一级指标的估计结果可以看出,在控制变量一致的情况下,3 项指标均在1%的置信水平下对农户贫困脆弱性显著,覆盖广度的延伸、使用深度的加深和数字化程度的提高都能显著缓解农户陷入贫困的可能。其中数字化程度的影响系数最大,这是由于近几年电子支付方式大规模地铺开下沉。覆盖广度的弹性水平有所下降,从开拓市场向精细化转变。

所有结论都能说明金融科技在农村地区的普及与深化能从广度和深度多维度上解决农村金融供给薄弱、信贷约束等问题,从而实现正规金融和民间借贷特性与农村实际适配,减少农户返贫的可能。

4.4 异质性分析

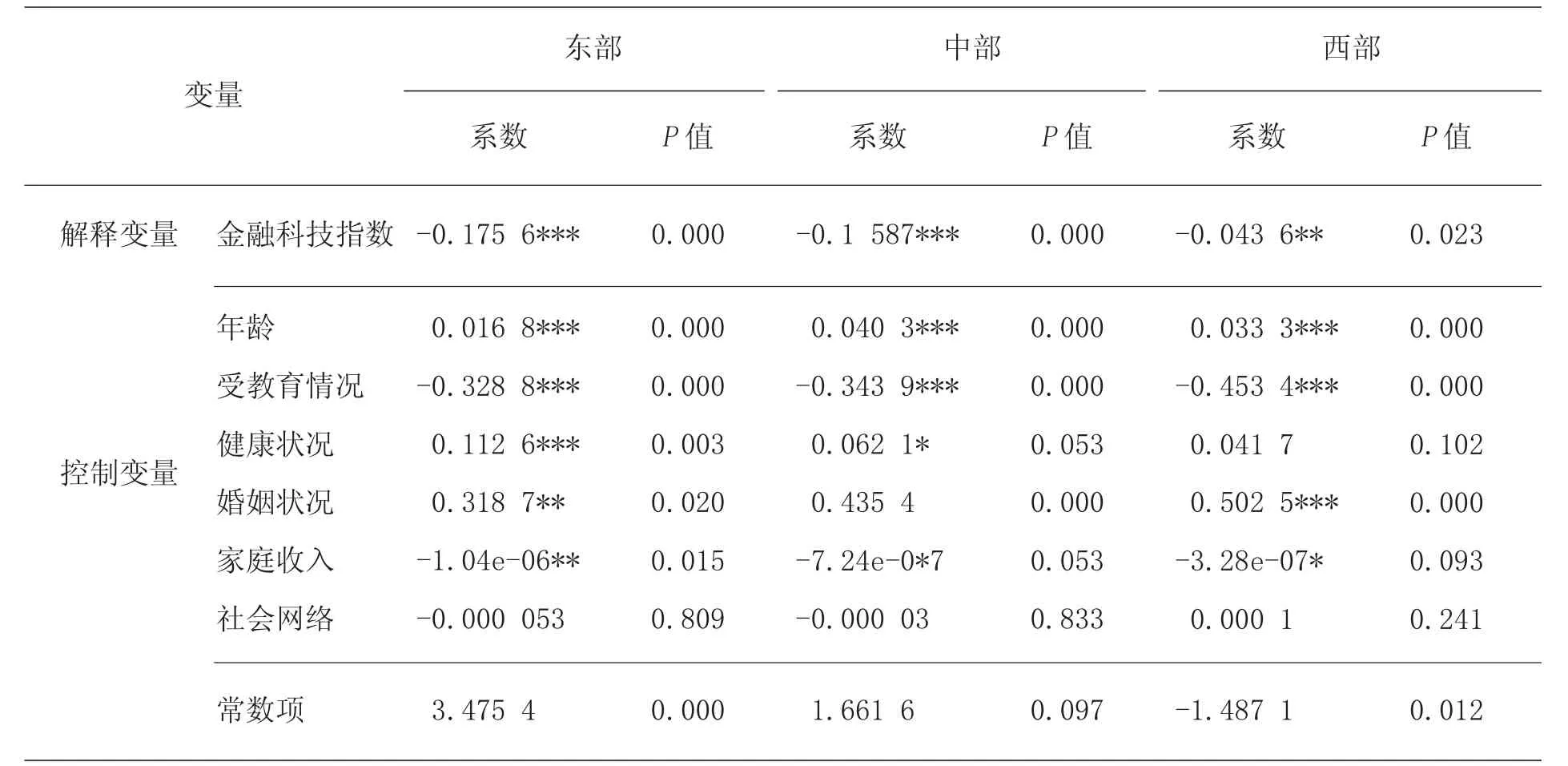

根据不同的地域进行Probit 回归分析,最终结果如表3 所示。

由表3 的回归结果可以看出,无论是东部、中部还是西部地区,金融科技指数对农户贫困脆弱性的影响都显著且呈负向相关关系。在3 个地域中,西部地区仅在5%的置信水平下显著,而中部和东部则在1%的置信水平下显著,且回归系数的绝对值远大于西部地区。可见金融科技在中部和东部地区,尤其是东部地区对农户贫困脆弱性发挥着更大的减缓作用,假设H2 成立。

表3 地域Probit 模型估计结果

东部地区处于数字普惠金融指数较高的状态,所以很大程度上降低了农户贫困脆弱度,西部地区则处于无效率区间与“数字红利”区间交汇点略微靠右的位置,有着广阔的发展区间,是实现我国乡村振兴战略的重要阵地。

5 研究结论和政策建议

5.1 研究结论

根据上文实证分析,得出以下结论。

第一,目前金融科技的发展能有效降低农户贫困脆弱性。国家政策的扶持很大程度上拉长了我国金融科技“数字红利”的区间,减轻了“数字鸿沟”现象。目前阶段,金融科技的发展基本能有效实现对农村群体的有效覆盖,从而降低农户贫困脆弱性。

第二,我国农户贫困脆弱性由东向西总体呈上升趋势。这是由于中东西部地区要素禀赋的不同而导致产业结构不同。自然资源是重要的要素禀赋,东部地区广阔的平原为农业发展提供了强有力的支撑,科技水平发达也使得东部地区具有大规模现代化农业技术来定位优势产业,从而推动农户生活质量提高,减少其陷入贫困的可能。

第三,金融科技对农户脆弱性的影响随着东中西部要素禀赋的不同具有地域性差异。金融科技在中部和东部地区,尤其是东部地区对农户贫困脆弱性的影响更大。

5.2 政策建议

5.2.1 大力推动金融科技发展,加快推进农村数字普惠金融

政府出台政策引导推进农村数字普惠金融发展,着力改善农村金融环境,推动农村地区数字金融服务基础设施的完善。降低农村地区的互联网成本,扩大普惠金融账户覆盖广度。积极拓宽正规金融的服务渠道,借助科技发展改善农村金融环境,缓解农户贫困脆弱性。

5.2.2 发挥地域间要素禀赋结构比较优势,推动国内大循环

黄惠春等(2021)[7]提出,充分挖掘地方资源禀赋是实现乡村振兴的首要条件。我国应根据各地区要素禀赋结构的不同,制订差异化的农村产业发展战略,例如中部地区和西部地区的特色农业、东部地区的都市休闲等。再辅之以金融科技的连通,保障国内大循环畅通。

5.2.3 鼓励金融机构创新,推动有效市场和有为政府相结合

普惠金融不同于政策性金融,有必要建立市场竞争机制,发挥市场利率的调节作用,支持鼓励规范的合作性金融和非营利性金融组织提供涉农金融服务,在现有金融产品的基础上,根据地域优势产业的不同不断创新,推动农村间有效金融市场的形成。同时,政府也应提前布局,选择适当的政策工具切实消除农村产业发展约束,通过财政补贴、税收减免等政策引导金融科技更好地为农户服务,降低农户贫困脆弱性,实现有效市场和有为政府的结合。

猜你喜欢

今日农业(2022年13期)2022-09-15 01:18:20

节能与环保(2022年3期)2022-04-26 14:32:46

今日农业(2021年8期)2021-07-28 05:55:46

今日农业(2020年21期)2020-12-19 13:52:28

商周刊(2018年10期)2018-06-06 03:04:12

商周刊(2018年10期)2018-06-06 03:04:11

中国粮食经济(2018年11期)2018-01-23 09:02:05

中国粮食经济(2018年7期)2018-01-23 04:49:19

电子制作(2017年10期)2017-04-18 07:23:09

电信科学(2016年10期)2016-11-23 05:11:56