经济不确定性能否有效预测系统性金融风险?

2022-01-24 04:30李红权

财经问题研究 2022年2期

一、引 言

防范和化解系统性金融风险是新时代的一大重要任务,尤其是在当前中美关系紧张、世界经济增长前景充满不确定性的特殊时期,从宏观的、整体全局的视角考虑经济发展与金融安全问题更具有现实的紧迫性。经济不确定性不仅会影响到企业的投资决策行为,而且会引致投资者的风险偏好水平发生转变,其结果是导致资产价格的波动性提升,甚至会引发系统性金融风险的累积乃至爆发。因此,研究经济不确定性对系统性金融风险的预警能力具有较强的理论依据和现实意义。

值得指出的是,本文所述的经济不确定性和目前比较热点的经济政策不确定性既有联系更有不同,经济不确定性和经济政策不确定性可能会相互作用,但经济政策不确定性不仅与经济基本面有关还取决于决策部门的主观意志。常用的经济政策不确定性测度由Baker等

提出,他们采用主流报纸上公布的包含“经济”“政策”“不确定性”等关键词的新闻数量定量评估经济政策不确定性,如中国经济政策不确定性指标是基于南华早报(香港发行的英文报纸)的新闻关键词所构造。对于政策不确定性及其影响的研究是一大研究热点,如Alexopoulos和Cohen

、Gulen和Ion

、Bhattacharya等

、Nguyen和Phan

、李凤羽和杨墨竹

、陈国进等

、夏婷和闻岳春

与胡成春和陈迅

等大量学者研究了经济政策不确定性对宏观经济增长及微观企业投资或市场表现的影响。但如前所述,由于两者的内涵和外延均不同,对于经济政策不确定的研究不能替代对于经济不确定性本身的研究。

对于经济不确定的测度主要有两种方式:一是采用金融或经济指标的波动率。如VIX(CBOT波动率指数)常被用来作为经济不确定性的替代指标,GDP或工业增加值等实际经济增长变量序列的GARCH波动率、企业利润或全要素生产率的离差或预测分歧也被很多学者用来对经济不确定性进行衡量。二是由Jurado等

提出的预测不确定性。他们的研究发现VIX会显著高估经济不确定性事件发生的频率,因此,提出了一种基于丰富数据环境下预测准确性的经济不确定性测度方法,该方法能够有效衡量美国经济史上的重大经济不确定性事件。国内学者马丹等

与王博等

采用Jurado等

的方法构造了中国经济不确定性指标,并研究了其对经济活动的影响,发现这种测度方法相对波动率不确定性的测度方法稳定性更强。

经济不确定性可能会通过企业风险承担水平及投资者情绪两个渠道对金融市场产生直接的影响,加剧资产价格波动并导致系统性金融风险的积累。在企业风险承担水平方面,众多研究发现政策不确定性会抑制企业的投资意愿,同时较高的政策不确定性会降低企业的研发支出水平和并购活动,企业相应持有更多现金以应对未来风险,同时更倾向采取谨慎保守的管理层变更决策。投资者情绪也往往成为经济不确定性影响系统性金融风险的重要媒介。从投资者个体层面来讲,不确定性是影响个体投资者情绪的关键因素,进而影响其决策行为;从资本市场层面来讲,政策不确定性更多地通过影响投资者对未来风险溢价的预期发挥作用。Perez-Liston等

与靳光辉等

等研究均发现,经济政策不确定性会通过影响投资者情绪加剧金融市场波动,进而导致系统性风险的累积。需要指出的是,这些结论基本上都是基于政策不确定性研究视角的,鲜有文献研究经济不确定性对系统性金融风险的作用机制,对于经济不确定性带来的后果仍揭示甚少。

目前就两种采样方法的效果来看,可以肯定的是在残山区水系极不发育且风成物严重干扰的情况下,岩屑代替水系沉积物的化探采样方法是排除风成干扰物的最有效办法。

综上所述,中外学者们在经济不确定性的测度及其影响方面取得了较好的前期研究成果,但仍存在较大的拓展空间和研究空白:一方面,大部分的研究均是利用Baker等

开发的经济政策不确定指标,该指标是基于报纸报道的文本挖掘技术,研究内容基本上是经济政策不确定性及其影响结果,直接从经济不确定性入手的研究仍显不足;另一方面,已有的直接研究主要集中在经济不确定性对宏微观经济的影响分析,经济不确定性能否影响/如何影响系统性金融风险仍然不得而知。基于此,本文拟借鉴Jurado等

的预测不确定性和Baum等

的GARCH不确定性构建中国的经济不确定性指数,并研究其对系统性金融风险的影响及途径。相对于其他研究经济不确定性的文献,本文的增量贡献在于:一方面,基于预测不确定性角度,构造了衡量中国经济不确定性的有效测度方法,该测度方法的有效性来源于本文变量选取的独特方式以及较为合理的加权方式,从而保证了该指标能够比较好地反映中国经济波动特征、用于经济形势的分析和研判;另一方面,本文重点研究了经济不确定性与系统性金融风险间的关系,为系统性金融风险的预警和防范提供了经验依据。

二、模型与方法

(一)预测不确定性

1.基本思路

常用来对系统性金融风险进行衡量的指标包括两大类:聚焦于重要性个体机构对整体贡献的CoVaR、MES和SRISK等指标;聚焦于系统整体层面风险状况的测度,尤其是网络关联度等相关指标,如信息溢出指数、信息吸收比率以及格兰杰动态因果指数等。网络关联度指标具有一定的领先性,但是个体机构层面的指标与金融风险尤其是股市暴跌风险契合得更为紧密,因此,本文选择CoVaR和MES来对系统性金融风险进行衡量。

在各地政府工作报告中几乎都能见到建设智慧城市的提法,但其中关于智慧城市建设的理念陈旧、内涵模糊,甚至把智慧城市建设等同于城市信息化。将各部门的信息化平台建设内容套上智慧的外衣就包装成智慧城市的应用,而忽视应用与智慧城市核心平台间的联系。

(1)

如果我们有大量的经济序列,则可以用式(2)合成经济不确定性指标,其中,N

为经济序列的个数;w

为经济序列的权重,本文分别采用等权重、熵权法和主成分三种方法进行加权:

(2)

采用所有经济序列的主成分构造信息集I

,主成分分析如式(3)所示,本文借鉴Bai和Ng

与Jurado等

的准则,选取前12个主成分进行分析,即F

包含12个因素,实证结果表明,这12个因子可以解释所有变量84%的方差。

(3)

(4)

考虑到Jurado等

的研究发现,向前一期预测与向前多期预测所构造的不确定性指标间在对宏观经济的具体预警时差异较小,但是向前多期预测会导致预测偏差的加大,因此,本文仅采用向前一期预测值构造经济不确定性指标。

国家已经颁布了新的法律法规,对内部控制工作进行明确的规定,对于改进工作误区有着很大的指导作用,但是提升内部控制工作的科学系与合理性,需要将文件与自己单位工作的实际情况结合起来,让文件更加具有实践性与可操作性,不然工作就会出现茫然无措的现象,没有切入点,在具体的工作中,将文件与本单位的实际情况结合起来,对内部控制工作做出新的指引。在工作中,通过详细的文件,对行政事业单位内部控制的相关问题进行分析,规定内部控制的目标、原则、内容、评价等。

2.弹性网络建模

式(4)中包含了数目众多的自变量,Jurado等

、马丹等

与王博等

通过设定t值阈值来选择自变量,利用超过阈值的自变量再次进行回归得到最终的预测模型。这种方法的优点是考虑了自变量的组合作用,但是当自变量数目较多或者自变量间高度相关时,可能得不出正确的结论。因此,本文采用弹性网络回归来确定自变量的回归系数。

Inter

=α+γ

Uncer

+βX

+ε

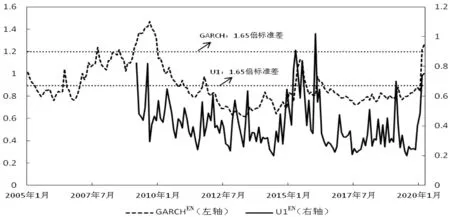

2019年2月U1

短暂突破1.65倍标准差,但是很快回到合理区间,此时GARCH

仍然处在较低位置。而U1

和GARCH

同时再次突破1.65倍标准差发生在2020年年初,受新冠肺炎疫情影响,全球经济近乎停滞,1—2月份中国规模以上工业企业利润骤降38.3%;第1季度货物贸易进出口总值比上年同期下降6.4%,其中出口下降11.4%、进口下降0.7%,贸易顺差减少80.6%;第1季度中国GDP增速断崖式下跌至-6.8%。虽然中国政府出台了一系列扩大消费以及保障复工复产的政策,但是由于欧美疫情的扩散,短期内进出口很难看到好转的趋势,经济不确定性也将继续维持高位。

(5)

当ρ=1时即为套索回归,当ρ=0为岭回归,当ρ≠0即为弹性网络,借鉴Gu等

的参数设定方式,ρ取值为0.5,以同时考虑LASSO回归的变量选择及岭回归的变量收缩(实际上,弹性网络得到的经济不确定性与LASSO或岭回归计算得到的经济不确定性三者相差不大,相关系数均在0.97以上)。α是正则项的惩罚系数,α越大,目标函数中惩罚项所占权重越高,更多的变量系数会被压缩到0,反之亦然。本文采用K折交叉验证法(取K=6)对α值进行自动筛选。

系统性风险测度MES表示单个金融机构对金融系统性风险的边际贡献程度,表示当金融机构权值变化1单位而引起市场风险指标ES的变化量,MES值越高表示机构i对金融系统风险的贡献占比越大。MES可以表示为ES对权值的一阶导数,用公式表示为:

(二)GARCH波动不确定性

大量学者采用GARCH波动率来衡量经济不确定性,但是这些文献大部分是采用单一或者特定几个经济序列来进行研究,本文借鉴Jurado等

丰富数据环境的思想,用计算预测不确定性的所有经济序列的GARCH波动率来构造经济不确定性指标。具体的GARCH模型如式(6)和式(7)所示,其中,式(6)为均值方程,本文采用滞后一阶AR(1)模式,式(7)为方差的GARCH(1,1)模型。在构造GARCH波动不确定性复合指标时同样采用了等权重、熵权法和主成分三种方法。

(6)

(7)

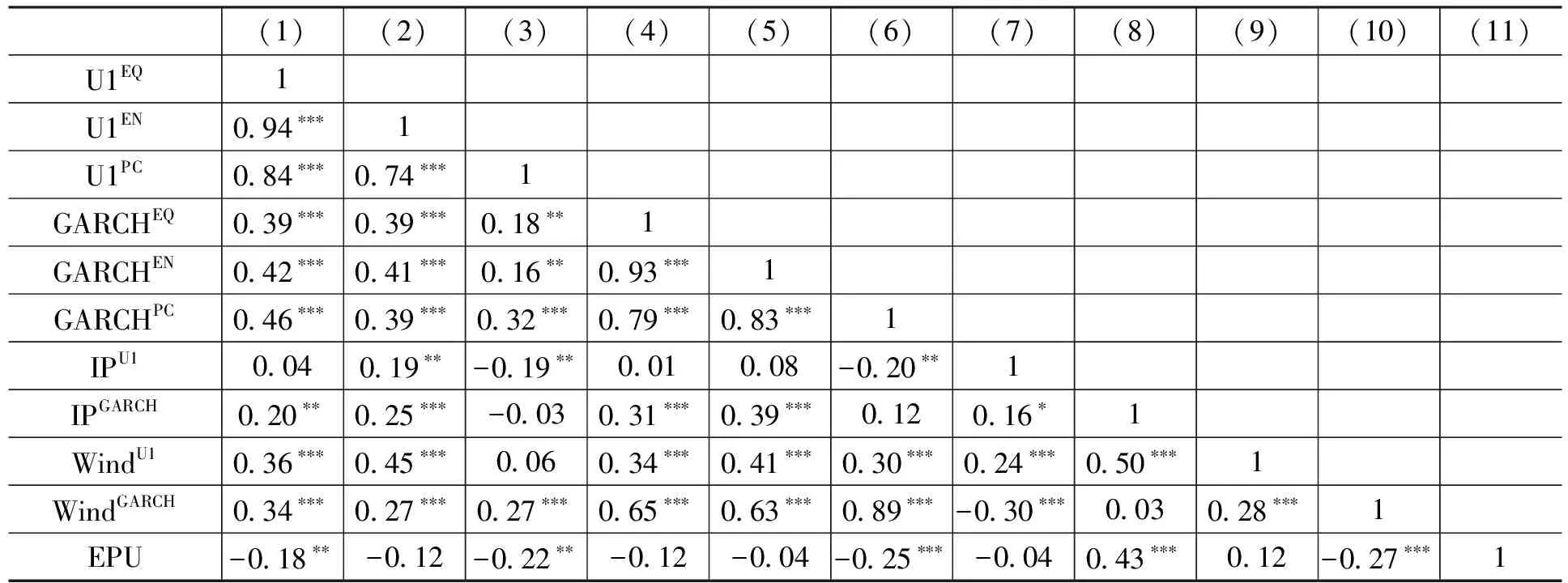

在本文所选的100个经济指标中,在熵权法中占比最大的10个指标依次是股票成交金额当月同比、M2同比、金融机构存款余额同比、金融机构贷款余额同比、M1同比、中债企业债到期收益率(1年期AA级)、CPI食品当月同比、中债国债到期收益率(10年)、房地产开发投资完成额累计同比和PPI生活资料当月同比,工业增加值等经济增长指标所占权重较小与其本身波动率较小有关。

(三)系统性金融风险

采用式(1)衡量单个经济序列在t时刻的经济不确定性,其中,y

表示第j个经济序列第t时刻的指标值,E[·]表示期望,I

表示第t时刻的所有信息集,因此,式(1)的含义是第j个经济序列在t时刻向前h期的预测值与实际值的偏差,即预测误差。

1.CoVaR

VaR常用来衡量金融机构的资产损失风险,定义为机构资产在一定的置信水平下(如99%)面临的最大损失额,基本定义为:

(8)

(9)

(10)

2.MES

ES表示单个金融机构在损失超过VaR

时的期望损失,则一般情形下t时刻金融系统的期望损失ES可定义为:

ES

=E

(r

|r

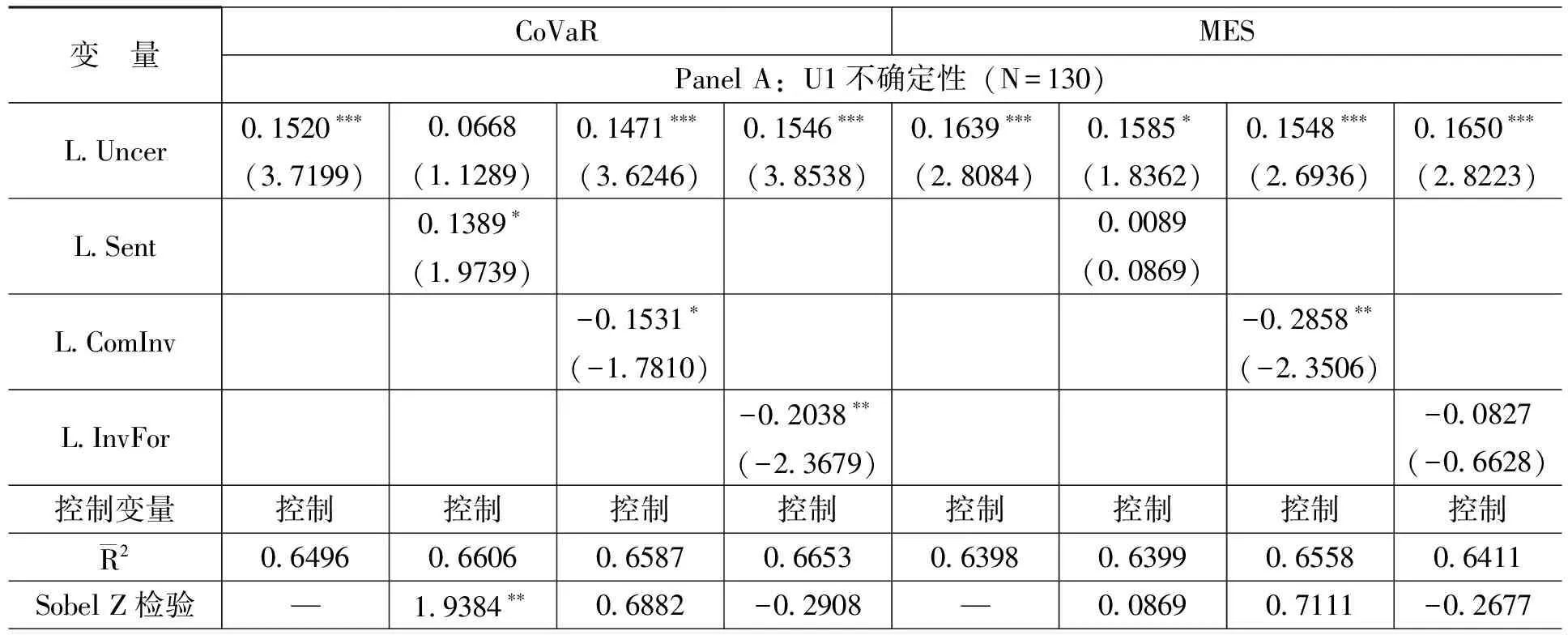

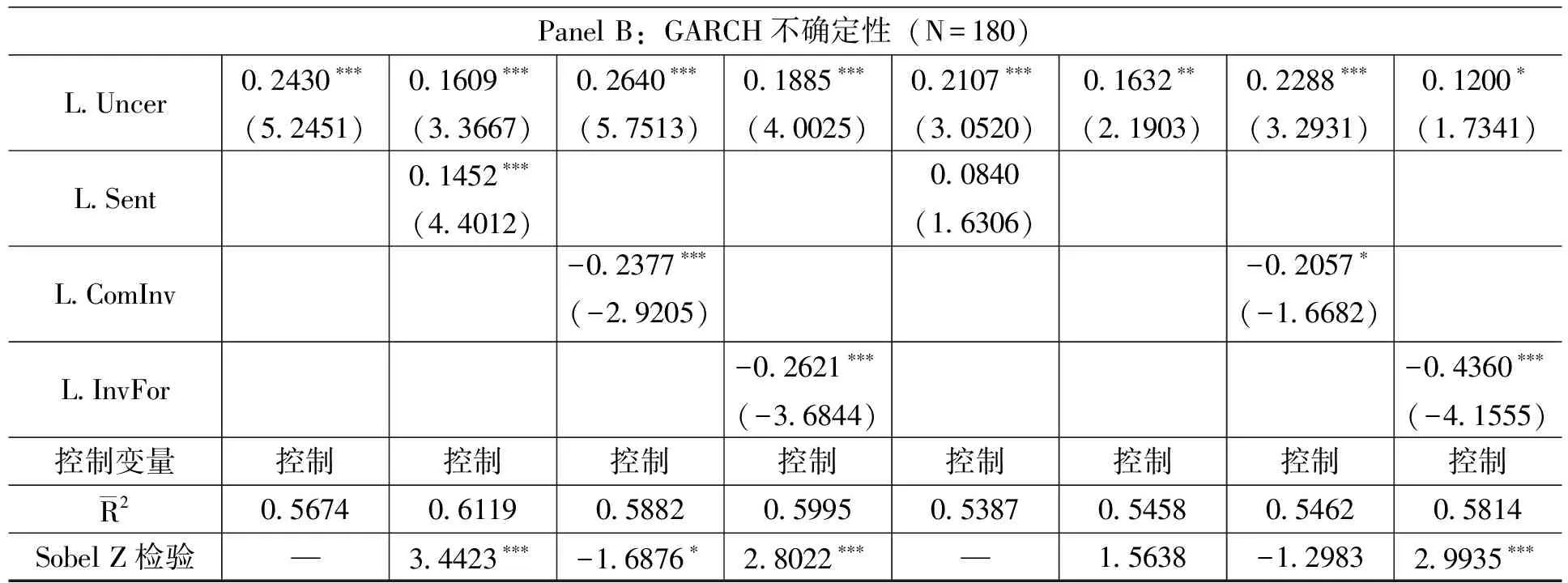

(11) 其中,下标m表示金融系统,i表示金融机构;C表示系统压力事件。 为了使样本数据足够丰富,同时考虑到数据的可得性及时序充分性,本文采用了包括经济增长、固定资产投资、社会消费、对外贸易、财政收支、价格指数、股市、国债和企业债收益率、货币供给量等宏观经济指标72个,以及28个行业指数作为原始数据。考虑到数据的可得性,所有指标均是从2005年1月开始。 =E (r |r (12) 本文借鉴Giglio等 的方法,根据计算出的所有金融机构CoVaR和MES,在横截面上取平均值,则可以得到宏观的系统性金融风险指标。 首先,利用式(1)—式(5)计算预测经济不确定性指标,在利用弹性网络回归时,自变量显著次数最多的依次是F8、F5、F3和F2,其中,F8主要载荷是PPI和进出口相关指标,该因子代表中国的制造业及外贸环境;F5主要载荷是国债和企业债到期收益率指标,该因子代表的是资金利率;F3主要载荷是CPI和存贷款利率指标,该因子代表的是物价水平;F2主要载荷是工业增加值、消费、固定资产和房地产投资,该因子代表国家的经济增长水平。说明外贸进出口、资金利率、物价水平以及经济增长对经济运行稳定情况的影响更大。其次,利用式(6)—式(7)计算GARCH经济不确定性。最后,分别利用等权重法、熵权法和主成分分析法等三种方式加权得到最终的经济不确定性指标。 表1报告了经济不确定性指标间的相关系数矩阵,其中,U1 、U1 、U1 、GARCH 、GARCH 、GARCH 分别表示等权重预测不确定性、熵权法预测不确定性、主成分法预测不确定性、等权重GARCH不确定性、熵权法GARCH不确定性和主成分法GARCH不确定性。除此以外,表中还采用了其他几种常见的单指标经济不确定指数,IP 和IP 分别表示用工业增加值计算的预测不确定性及GARCH不确定性,这也是在实证中应用广泛的经济不确定性(实证中常用GDP,但是由于GDP仅为季度数据,因此,也经常用工业增加值代替GDP);股票指数的波动率也常用来对不确定性进行衡量,我们选择了Wind 和Wind ,分别表示用Wind全A指数计算的预测不确定性与GARCH不确定性;最后,我们还选择了Baker等 基于新闻报纸文本挖掘构建的中国经济政策不确定性指数EPU。可以看到,加权方法对不确定性指数的衡量影响不大,无论是U1还是GARCH,对应的三种加权不确定指数间的相关性均极强。基于大数据构造的U1和GARCH不确定性与单个指标的不确定性间相关性并不高,且与政策不确定性指数间呈现负向相关关系,说明综合大量经济序列的预期不确定性或GARCH不确定性能够更好地综合反映经济状况,同时所蕴含的信息与经济政策不确定性是完全不一样的。预测不确定性和GARCH不确定性内部之间的相关系数较高,而相互之间的相关系数较低。由于熵本身即是对不确定性的一种度量,在熵权法中指标的离散程度越大(即不确定性越高)时,该指标对综合评价的影响(权重)越大,更为符合本文经济不确定性的定义,因而接下来我们主要采用基于熵权法的不确定性指标进行研究,同时利用等权法和主成分分析法进行稳健性检验。 图1报告了U1 和GARCH 在样本区间的走势图,其中,实线为U1 的变动趋势,虚线为GARCH 的变动趋势。由于计算预测不确定性需要用到一段时期的滚动样本(本文设定为50个月),因此,U1 开始的时间为2009年3月。两条与横轴相平行的虚线分别表示U1 和GARCH 的1.65倍标准差,其中,上面那条对应的是GARCH 的1.65倍标准差(1.20),下面那条对应的是U1 的1.65倍标准差(0.67),超过1.65倍标准差说明经济面临着较大的不确定性。从图1可以看到,U1 和GARCH 在样本区间内走势相关性较强,U1 的波动率相对较高。 2009年3—9月间,两个不确定性指数均超过了1.65倍标准差,这主要是受到美国次贷危机的发酵,中国经济于2008年下半年快速回落,大批农民工返乡,出口负增长,2008年11月进出口总值同比下降9%,GDP在2008年第4季度下降4个百分点,经济面临硬着陆的风险。在此之后,中国政府果断推出扩大内需、促进经济平稳增长的相关举措,抑制住了经济下滑的趋势,2009年GDP增长9.4%,经济不确定性指数也发生了显著的下降。 2015年1—12月,经济不确定性指数达到了又一次峰值(GARCH 未超过1.65倍标准差)。2015年是中国经济运行相对困难的一年,1月份CPI远低于市场预期,达到2009年11月来最低水平,PPI同比下降4.3%,为2009年来最大跌幅;中国楼市也面临着硬着陆风险,房价从2014年下半年开始出现了下滑;而股市更是出现了震惊中外的股灾,2015年6月15日,上证指数触及5 178的高点后掉头向下,出现融资崩盘、千股跌停和指数熔断频现,上证指数在2016年初达到2 638的低点,几近腰斩;整个2015年GDP增幅为6.91%,自1991年以来首次跌破7%。 综上所述,脐血瘦素、IGF-1、血脂水平的降低均与胎儿生长受限有关,且这一过程与母血IGF-1、血脂水平的降低有关,瘦素、IGF-1、血脂水平的相互影响可能共同参与调控胎儿生长发育过程。 总体来看,本文所构造的经济不确定性指标能够较好地对经济形势进行判断,三个峰值依次与次贷危机、2015年经济下滑及2020年初的新冠肺炎疫情带来的经济不确定很好地契合在一起。 在教学《蜗牛的奖杯》这篇寓言时,我向学生出示了一幅“飞行比赛图”,让学生通过画面来感受,虽然画面上只有蜗牛、蜻蜓、蜜蜂、蝴蝶,但也正因为只有这简单事物使画面更具空间感,留给学生无限的想象空间。因此,我引导学生借画面进行联想。学生在想象的过程中激发了兴趣,提高了感悟能力,为进一步理解课文奠定基础。这样,借助图画激发了学生的想象,呈现在学生头脑里的不只是画面上的形象,而是透过书中的插图感受到了画中之情、画外之音。 我们在式(13)的基础上检验式(14)和式(15)以考察投资者情绪或企业投资的中介作用: 经济不确定性能够较好地反映经济形势,那么对系统性金融风险是否也会产生显著影响?本部分首先通过跨期相关分析来检验两者之间的关系,表2报告了检验结果,其中,Panel A是经济不确定性与CoVaR的跨期相关系数,Panel B是经济不确定性与MES的跨期相关系数。第1列中“-6”表示经济不确定性领先CoVaR或MES六期(即6个月),“0”表示经济不确定性与CoVaR或MES同期,“6”表示经济不确定性滞后CoVaR或MES六期(即6个月),其他以此类推。 结合响应曲面实验设计,对单因素实验结果进行分析,选择合理的发酵时间,并对其pH值与培养温度、发酵时间等进行分析,获得正确的大豆油脂提取响应变量。在实验中利用Minitab软件配合Box-Behnken原理实施响应面设计分析,然后对微生物发酵法条件下所提取的大豆油脂工艺进行有效处理[8-10]。最后基于实验因素水平的有效选取,例如在-1水平下实验时间为16h、pH值为3,最终的大豆油脂测量提取温度为34℃。本实验中专门选取了15个实验点,其中有12个为析因点,3个为零点,结合零点展开3次实验,并执行误差估计计算,可获得响应曲面实验结果。 Panel A的结果显示,经济不确定性对系统性金融风险具有较强的领先性。首先观察预测不确定性,无论是U1 、U1 还是U1 ,均对CoVaR存在着显著的领先关系,表现在从“-6”至“-1”期的相关系数均显著为正,同时CoVaR对U1却几乎不存在领先关系,仅对U1 和U1 存在着2期的领先关系,说明用U1对CoVaR进行预测时内生性问题的影响很小甚至可以忽略。GARCH波动不确定性则无论是在领先还是滞后期数,均与CoVaR显著正相关。这一方面说明,经济不确定性与系统性金融风险间存在着紧密的联系,当经济不确定性较高时,系统性金融风险往往也很高;另一方面,说明用U1来对系统性金融风险进行分析时效果会更好,而GARCH不确定性与CoVaR间可能存在着较强的内生性。Panel B对MES的分析结果与Panel A类似,说明我们对两者跨期相关性的检验结果是稳健的。 为了更进一步检验经济不确定性对系统性金融风险的预测能力,我们建立如下回归模型: CoVaR =α+γUncer +βX +ε (13) 其中,X 为控制变量,借鉴Jurado等 与王春丽和胡玲 等的研究,包括工业增加值(IP)、固定资产投资(Invest)、进出口(I/E)、消费(Comsume)、CPI、M2和股票市场收益率(Stock)等,均取滞后一期;Uncer 是滞后n期的经济不确定性,回归方程中n取1、3、6和12,分别表示对下个月、下个季度、半年后或一年后系统性金融风险的预测;ε 为预测偏差。 经济不确定性可能通过投资者情绪及企业投资两个渠道对宏观经济产生影响,因此,本部分检验这两个渠道是否同样是经济不确定性影响系统性金融风险的途径。对于投资者情绪(Sent),我们借鉴Baker和Wurgler 的方法,利用主成分分析法从封闭式基金折溢价率、市场波动率、换手率和市盈率等指标中提取出共同的情绪成分;对于企业投资(ComInv),我们采用所有股份制公司固定资产投资完成额同比数据来表示,同时,考虑到经济不确定性不一定能够立刻对企业投资产生影响,我们还选择了长江商学院企业投资前瞻指数(InvFor)来进行检验,该指数是根据问卷调查得到的企业对未来投资的预判,能够反映企业的投资预期。 微电网本质上是一种社区终端综合能源系统,是集成各种分布式能源和负载的能实现自我控制、保护和管理的小型发配电自治系统。社区能源系统如图1所示。 在移动化和碎片化消费渐成趋势的当下,新出现的移动音频资源为人们的教育、学习、求知、娱乐活动带来巨大的价值,作为承担着作为文献中心、知识中心、文化中心和情报中心职责的高校图书馆,更需要重视移动音频资源的开发与利用,在产业链上、中、下游中探索对移动音频内容资源开发利用的应对之道。 弹性网络回归是一种机器学习模型,使用 L1、L2正则项对线性回归模型的参数进行惩罚,学习到一个只有少量参数是非零稀疏的模型,该模型既保留了LASSO回归对变量的筛选功能,又保持岭回归的正则性质(变量系数的压缩),在变量数目较多或变量间共线性较强时表现极为突出。Zou 和Hastie 的研究提出弹性网络,并用理论和实际数据的数值实验对比了三种正则化方法的优劣,结果证明弹性网络的表现总是优于LASSO,大部分时候优于岭回归。其损失函数为: 液压标定装置是由4台液压千斤顶、1只油箱、1台油泵、1台多通路换向阀以及连接各设备的油管组成,在换向阀上安装1台压力变送器,用于检测千斤顶对秤体所施加的压力。换向阀是1个四路出油,另外四路回油的装置,以保证加载在4个称重传感器上的压力一致[9]。 (14) Risk =α+γ Uncer +φInter +βX +ε 在纷繁复杂的设计领域坚守内心对设计的原则,在阔步向前的发展进程中不失强硬与血性,这是吴滨以及全新一代路虎发现各自对外圆内方的解读与践行。 1.3.1 带教质量的监管。科室带教负责人依据科室教学计划,每周定期检查临床实习带教实施情况,并对实习医师进行考核,考核内容包括教学查房、基本病史询问、基础体格检查技能、病历书写、实习学生对疾病理论掌握情况等,并对考核内容进行打分或划分等级。 (15) 其中,Risk是系统性金融风险,用CoVaR和MES衡量;Inter是中介变量,包括Sent、ComInv和InvFor。通过γ 、γ 和φ的显著性来判断变量的中介效应,当γ 和φ均显著时,若γ (不)显著,则说明中介变量部分(完全)中介了经济不确定性对系统性金融风险的影响;但若γ 和φ至少有一个不显著,应采用Sobel Z统计量判断中介效应是否存在。 表4报告了模型(14)的检验结果,其中,Panel A是U1不确定性的回归结果,Panel B是GARCH不确定性的回归结果,第1列和第4列是投资者情绪作为因变量的回归结果,第2列、第3列、第5列和第6列是企业投资作为因变量的回归结果。可以看到,两个不确定性指数对投资者情绪的回归系数均在1%水平下显著,但是只有GARCH不确定性对企业投资的回归系数显著,其对ComInv的回归系数显著为正,但是对InvFor的回归系数显著为负,这可能是由于投资具有连续性,经济不确定性的提高并不会立刻导致企业投资下降,但是会导致投资预期降低,与前文陈述相一致。 表5报告了模型(15)的检验结果以及Sobel Z中介效应检验结果。 课堂导入是课程开展的关键环节,良好的课堂导入可以瞬间将学生的注意力吸引到课堂上,激发学生学习兴趣,调动学生学习积极性,因此,在小学信息技术教学中,教师要进行课堂导入方式的优化,创新课堂导入,在课程开始阶段就捕获学生的兴趣。教师可以联系学生的生活实际,通过一些生活案例实现课堂导入。 从表5可知,当采用CoVaR衡量系统性金融风险、U1衡量经济不确定性时,投资者情绪起到了完全中介效应,而企业投资却不存在中介效应;当用MES衡量系统性金融风险、U1衡量经济不确定性时,投资者情绪和企业投资的中介效应均不显著。当用CoVaR衡量系统性金融风险、GARCH不确定性衡量经济不确定性时,投资者情绪及企业投资都起到了部分中介效应;但当用MES衡量系统性金融风险、GARCH不确定性衡量经济不确定性时,只有投资预期起到了部分中介效应。总体而言,投资者情绪和企业投资都在经济不确定性影响系统性金融风险起到一定的中介效应,只是作用大小和显著性在采用不同的系统性风险和经济不确定衡量指标时存在着一定差异。在采用等权或主成分经济不确定性的分析结果中相一致(限于篇幅,结果未列出)。综合来看,当经济不确定性提高时,会带来投资者情绪的上升以及企业未来投资水平的降低,并进而带来系统性金融风险的显著上升。 本文对边坡内的变形开裂原因及可能的滑动类型进行分析,对边坡内出现民房开裂、路面塌陷、地裂缝等不良地质灾害的部位进行现阶段计算和评估,在汛期暴雨情况下,不良地质现象加剧,应及时治理,防止开裂等进一步加剧。 本文采用2005年1月至2020年3月的72个宏观经济序列及28个行业指数序列的月数据,分别借鉴Jurado等 与Baum等 的方法构造了U1预测不确定性及GARCH不确定性,进而采用等权重、熵权法和主成分三种方法得到复合U1和GARCH不确定性指标,并考察了经济不确定性对系统性金融风险的影响及作用机制。研究结果表明:第一,U1不确定性和GARCH不确定性显著正相关,U1不确定指标在2009年、2015年以及2020年初达到了三个峰值,分别与次贷危机、2015年经济下滑及股灾,以及2020年初的新冠肺炎疫情相契合;GARCH不确定性在2009年和2020年初也出现了同样的信号,但是在2015年时并没有突破其1.65倍标准差。第二,经济不确定性对系统性金融风险具有显著的预测能力, U1比GARCH不确定性的预测能力更强,U1的预测能力能够提前12个月以上,GARCH不确定性的预测能力仅能提前6个月左右。第三,投资者情绪和企业投资都在经济不确定性影响系统性金融风险的过程中起到了一定的中介作用,只是作用的大小和显著性在采用不同的系统性风险和经济不确定衡量指标时存在着一定差异。 本文的研究结论是对经济增长及系统性金融风险理论的有力补充,同时也具有较强的实践指导意义:第一,随着世界经济面临的不确定性越来越高,如2020年初新冠肺炎疫情直接导致全球经济停滞,在未来一段时期内由于新冠肺炎疫情的不确定性仍然存在,全球经济复苏步伐缓慢。因此,构造经济不确定性指标并进行实时监控是极有必要的,当经济不确定程度较高的时候,采用逆周期的财政和货币调控政策能够防止经济增长面临过大波动甚至停滞风险。第二,相对于单一指数构造的不确定性指标,利用大数据环境复合多个经济指标构造的不确定指标具有更强的稳定性,且预测准确性更高。得益于当今世界信息渠道越来越多,数据量越来越大,我们可以利用更多的变量和数据来整合更多的信息,同时还可以应用到一些以前无法使用的另类数据,如互联网搜索或社交信息、卫星数据等,从而可以对经济不确定性进行更准确有效的衡量。第三,近些年来中国面临着资产泡沫不断膨胀、地方债务高企的问题,系统性金融风险累积得越来越大,防范和化解系统性风险成为当前各种宏观经济政策的重要前提和目标,鉴于经济不确定性对系统性金融风险有显著的预测能力(提前半年到一年),监测经济不确定性指标体系并在经济不确定性突破阈值时,采取适当措施防止系统性金融风险事件的爆发有助于对系统性金融风险的防范和化解。 [1] Baker, S.R., Bloom, N., Davis, S.J.Measuring Economic Policy Uncertainty[J].The Quarterly Journal of Economics, 2016, 131(4): 1593-1636. [2] Alexopoulos, M., Cohen, J.The Media Is the Measure: Technical Change and Employment: 1909-1949[J].Review of Economics and Statistics, 2016, 98(4): 792-810. [3] Gulen, H., Ion, M.Policy Uncertainty and Corporate Investment[J].Review of Financial Studies, 2016, 29(1): 523-564. [4] Bhattacharya, U., Hsu, P.H., Tian, X., et al.What Affects Innovation More: Policy or Policy Uncertainty?[J].Journal of Financial and Quantitative Analysis, 2017, 52(5): 1869-1901. [5] Nguyen, N.H., Phan, H.V.Policy Uncertainty and Mergers and Acquisitions[J].Journal of Financial and Quantitative Analysis, 2017, 52(2): 613-644. [6] 李凤羽,杨墨竹.经济政策不确定性会抑制企业投资吗?[J].金融研究,2015,(4): 115-129. [7] 陈国进,张润泽,赵向琴.经济政策不确定性与股票风险特征[J].管理科学学报,2018,(4):1-27. [8] 夏婷,闻岳春.经济不确定性是股市波动的因子吗?——基于GARCH-MIDAS模型的分析[J].中国管理科学,2018,(12):1-11. [9] 胡成春,陈迅.经济政策不确定性、宏观经济与资产价格波动——基于TVAR模型及溢出指数的实证分析[J].中国管理科学,2020,(11):61-70. [10] Jurado, K., Sydney, C., Ng, S.Measuring Uncertainty[J].The American Economic Review, 2015, 105(3): 1177-1216. [11] 马丹,何雅兴,翁作义.大维不可观测变量的中国宏观经济不确定性测度研究[J].统计研究,2018,(10):44-57. [12] 王博,李力,郝大鹏.货币政策不确定性、违约风险与宏观经济波动[J].经济研究,2019,(3):119-134. [13] Perez-Liston, D., Huerta, D., Haq, S.Does Investor Sentiment Impact the Returns and Volatility of Islamic Equities?[J].Journal of Economics & Finance, 2016, 40(3): 421-437. [14] 靳光辉,刘志远,花贵如.政策不确定性、投资者情绪与企业投资——基于战略性新兴产业的实证研究[J].中央财经大学学报,2016,(5):60-69. [15] Baum, C.F., Caglayan, M., Ozkan, N., et al.The Impact of Macroeconomic Uncertainty on Non-Financial Firms Demand for Liquidity[J].Review of Financial Economics, 2006, 15(4): 289-304. [16] Bai, J., Ng, S.Confidence Intervals for Diffusion Index Forecasts and Inference for Factor-Augmented Regressions[J].Econometrica, 2006, 74(4): 1133-1150. [17] Zou, H., Hastie, T.Regularization and Variable Selection via the Elastic Net[J].Journal of the Royal Statistical Society, Series B: Statistical Methodology, 2005, 67(2):301-320. [18] Gu, S., Kelly, B., Xiu, D.Empirical Asset Pricing via Machine Learning[J].Review of Financial Studies, 2020, 33(5): 2223-2273. [19] Adrian, T., Brunnermeier, M.K.CoVaR[J].The American Economic Review, 2016, 106(7): 1705-1741. [20] Giglio, S., Kelly, B., Pruitt, S.Systemic Risk and the Macroeconomy: An Empirical Evaluation[J].Journal of Financial Economics, 2016, 119(3): 457-471. [21] 王春丽,胡玲.基于马尔科夫区制转移模型的中国金融风险预警研究[J].金融研究,2014,(9):99-115. [22] Baker, M., Wurgler, J.Investor Sentiment and the Cross-Section of Stock Returns[J].The Journal of Finance, 2006, 61(4): 1645-1680.

三、实证结果分析

(一)经济不确定性指标构建及动态分析

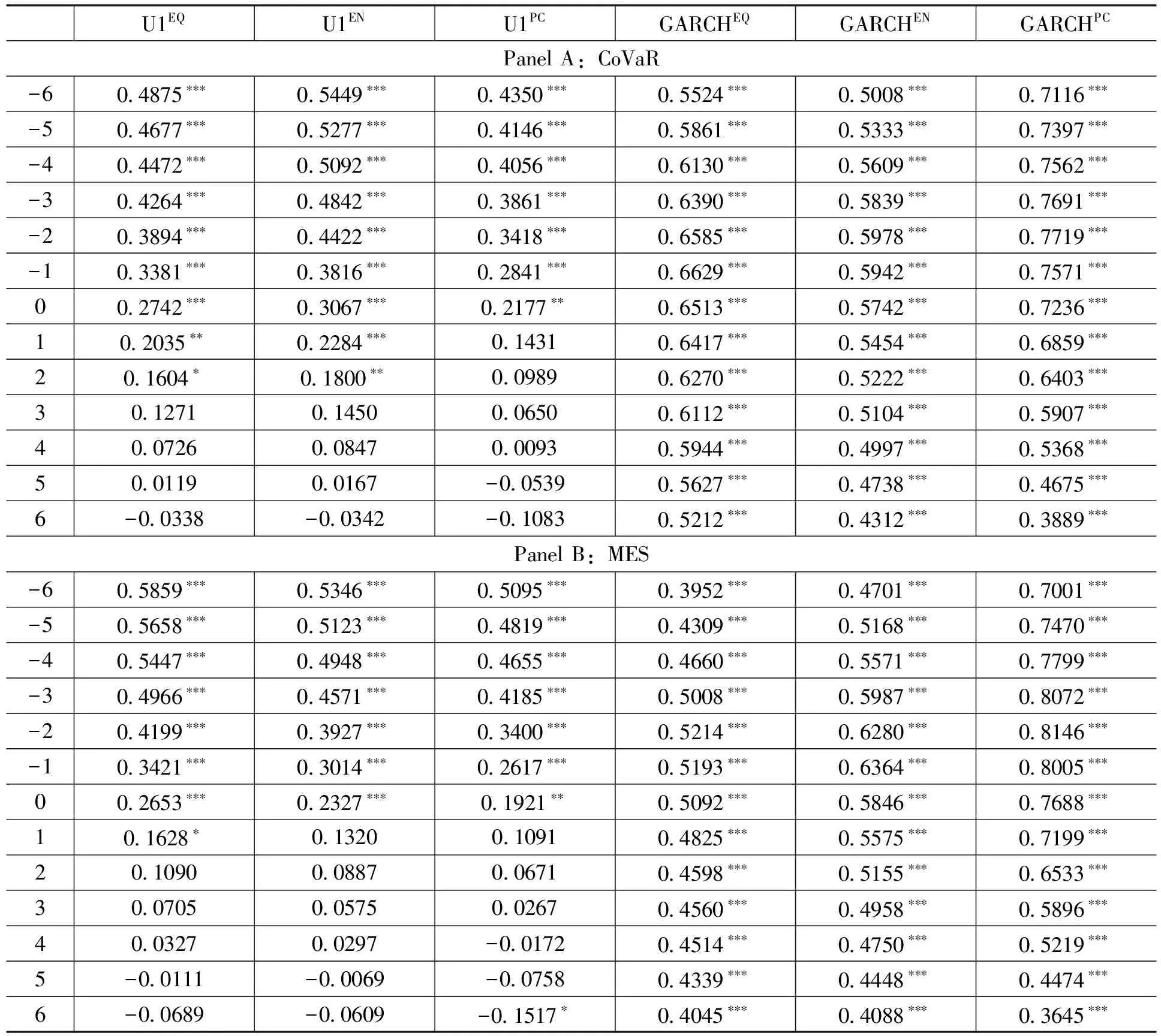

(二)经济不确定性与系统性金融风险的相关性分析

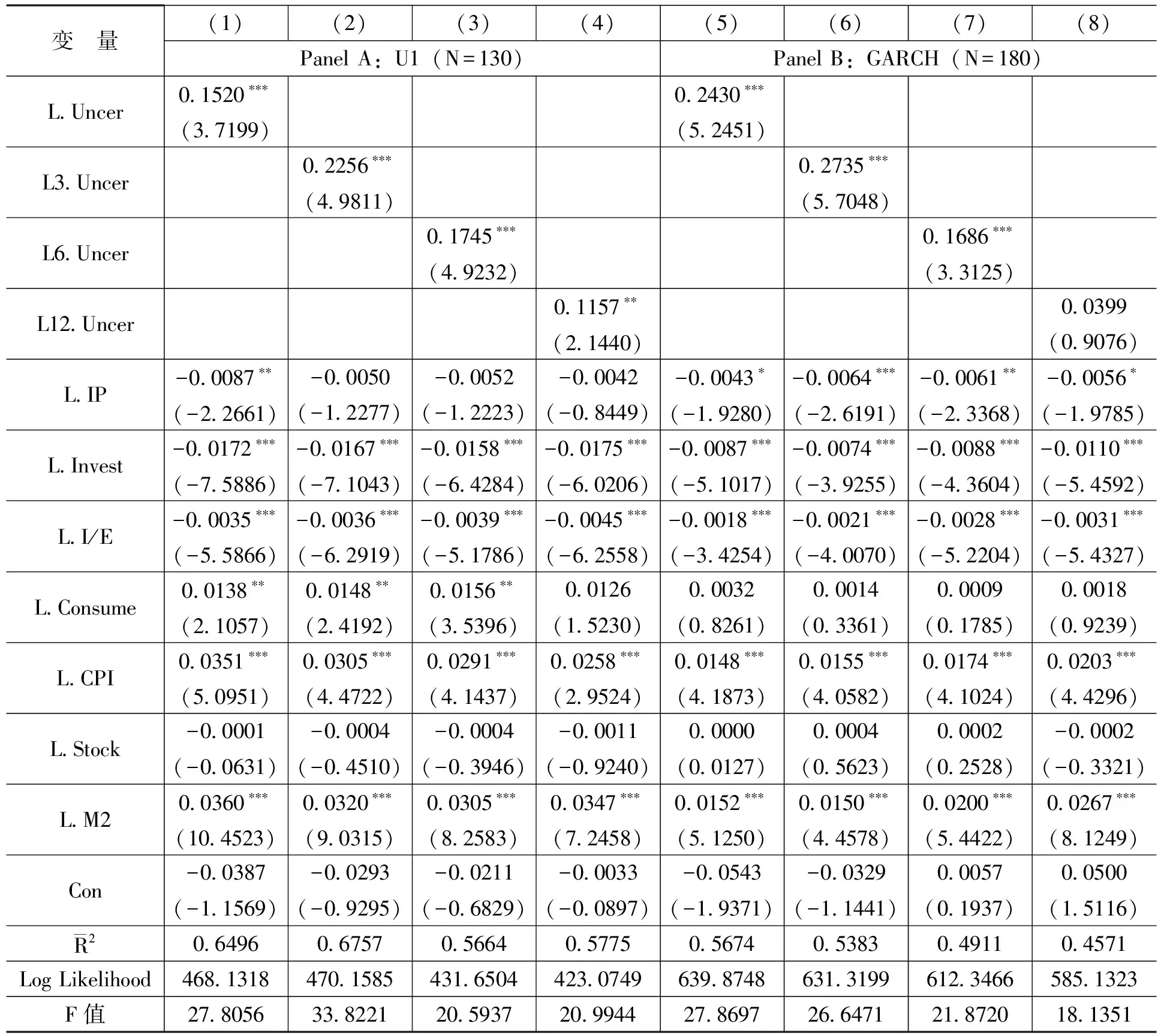

(三)回归分析

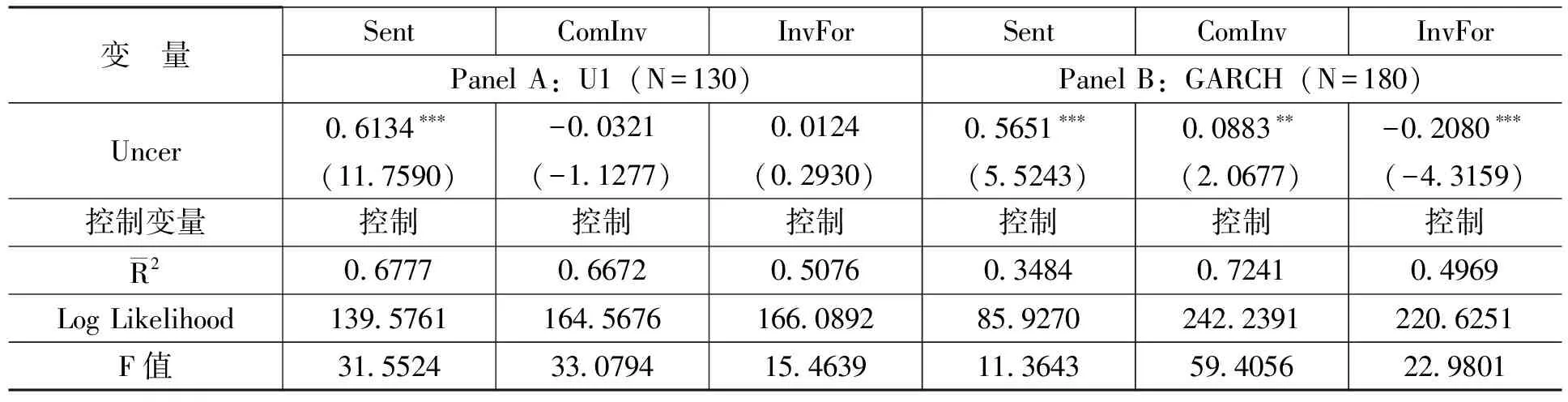

(四)作用机制分析

四、结论与启示

猜你喜欢

法律方法(2022年2期)2022-10-20中国新闻周刊(2021年9期)2021-03-29大社会(2020年3期)2020-07-14当代陕西(2019年15期)2019-09-02中国外汇(2019年7期)2019-07-13辽宁经济(2017年12期)2018-01-19中国男科学杂志(2016年5期)2016-12-01系统工程与电子技术(2016年4期)2016-08-24山西农经(2016年3期)2016-02-28名作欣赏(2014年29期)2014-02-28