我国丁基橡胶的供需现状及发展前景分析

2022-01-18 09:00:58崔小明

石油化工技术与经济 2021年6期

崔小明

(中国石化北京化工研究院燕山分院,北京102500)

丁基橡胶是在氯甲烷溶剂及路易斯酸催化体系存在下,异丁烯和少量异戊二烯(质量分数一般不大于3%)于-100 ℃的极低温度下聚合制得的一种线性高分子化合物。丁基橡胶具有优异的气密性、水密性、化学稳定性以及良好的热稳定性,在制造子午线轮胎、内胎、空气垫和密封环、电绝缘材料、防毒面具及医用瓶塞等方面具有广泛的应用[1-2]。

丁基橡胶产品主要包括普通丁基橡胶和卤化丁基橡胶,其中卤化丁基橡胶是普通丁基橡胶在脂肪烃溶剂中与氯或者溴进行反应所得的共聚物,包括氯化丁基橡胶和溴化丁基橡胶两大类。卤化丁基橡胶因为不仅具有普通丁基橡胶的通用特性,而且还具有反应活性高、硫化速度快、制品耐热性好、易硫化,易与其他橡胶共混和硫化等优点而备受关注。

目前,普通丁基橡胶的生产方法主要有淤浆法和溶液法,其中淤浆法是主要的生产方法。卤化丁基橡胶的制备方法分为干胶混炼法和溶液连续法,其中,溶液连续法是主要的生产方法[2-3]。

1 生产现状

1999年,中国石油化工股份有限公司燕山分公司(以下简称燕山石化)引进意大利PI公司技术,建成了一套30 kt/a普通丁基橡胶生产装置,结束了我国无丁基橡胶工业生产装置的历史;2010年该公司建成了一套30 kt/a溴化丁基橡胶生产装置,开始了我国卤化丁基橡胶的生产;2008年和2014年,又分别扩建了15 kt/a和新建90 kt/a普通丁基橡胶生产装置。至2020年,该公司丁基橡胶的生产能力达到135 kt/a,是我国最大的丁基橡胶生产厂家,主要生产IIR1751、IIR1751F、IIR0745等牌号的普通丁基橡胶产品以及BIIR2032和BIIR2045牌号的溴化丁基橡胶产品[4]。

2010年,浙江信汇合成新材料有限公司(以下简称浙江信汇)采用国内技术,在浙江嘉兴建成一套50 kt/a丁基橡胶生产装置。经过2012年和2016年二次改扩建,2020年的生产能力达到100 kt/a,既可生产普通丁基橡胶,也可生产卤化丁基橡胶产品,是我国丁基橡胶产品最主要的供应商,主要生产432、452、532、552、572、632、652等牌号的普通丁基橡胶产品以及2302、2402、2502、1301和1501牌号等牌号的卤化丁基橡胶产品。

2013年,辽宁盘锦和运新材料有限公司采用了从俄罗斯YARSINTEZ公司引进的淤浆法丁基橡胶生产技术,在辽宁盘锦建成了60 kt/a的丁基橡胶生产装置,主要生产532、1650牌号的普通丁基橡胶产品以及2232、2239、2246等溴化丁基橡胶产品。由于技术以及市场等方面的原因,2016年之后,该装置一直处于停产状态。2020年,浙江信汇新材料股份有限公司通过其全资子公司盘锦信汇新材料有限公司对该装置及附属公用工程进行盘活升级,将生产能力扩大到100 kt/a。

2015年,台塑(宁波)有限公司在浙江宁波建成了一套50 kt/a的丁基橡胶生产装置,主要生产普通丁基橡胶产品A351。目前,该装置处于停产状态。

2015年,山东京博石油化工公司(现山东京博中聚新材料有限公司)在山东滨州50 kt/a丁基橡胶生产装置建成投产,主要生产溴化丁基橡胶BIIR2828、BIIR2430、BIIR2841,普通丁基橡胶IIR1953优等品、IIR1953合格品以及ZJ-09胶囊专用料等产品。

截止到2020年12月底,我国丁基橡胶的生产能力达到435 kt/a,是世界上最大的丁基橡胶生产国家。近年来,我国丁基橡胶的产量不断增加,2016年我国丁基橡胶的产量为119 kt,2020年增加到219 kt,与2019年相比增长约36.02%,其中普通丁基橡胶产量约占丁基橡胶总产量的20.09%,同比增长约25.71%;卤化丁基橡胶的产量约占丁基橡胶总产量的79.91%,同比增长约38.89%。

2 进出口情况

2.1 进口分析

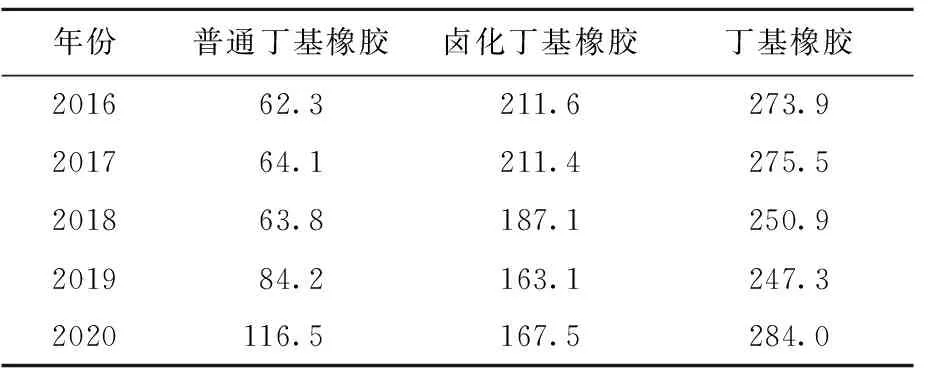

根据海关统计,2016—2020年,我国丁基橡胶的进口量呈现先增加、后下降,随后又增加的发展态势。2019年的进口量为247.3 kt,2020年达到284.0 kt,同比增长约14.84%,其中普通丁基橡胶的进口量为116.5 kt,约占丁基橡胶总进口量的41.03%,同比增长约38.39%;卤化丁基橡胶的进口量为167.5 kt,约占丁基橡胶总进口量的58.97%,同比增长约2.70%。2016—2020年我国丁基橡胶进口量的变化情况见表1所示。

表1 2016—2020年我国丁基橡胶进口量变化情况 kt

2.1.1 进口来源国家或地区

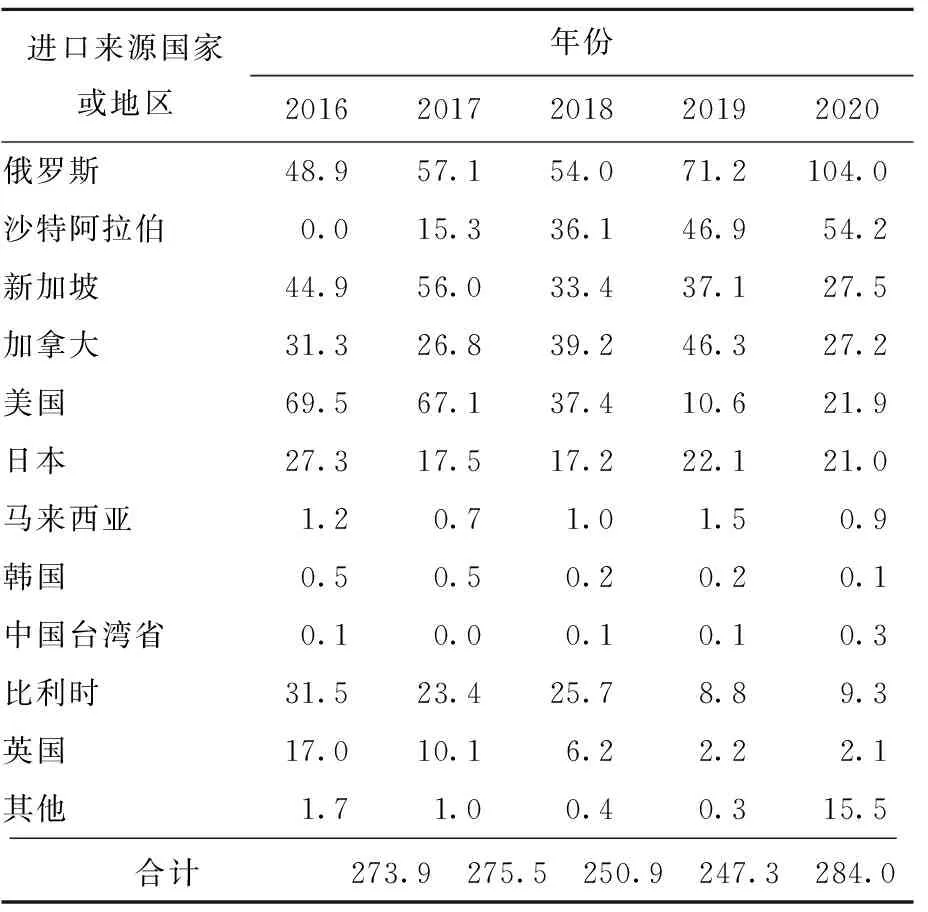

2016—2017年,美国是我国丁基橡胶最大的进口来源国家,2016年的进口量为69.5 kt,约占总进口量的25.37%;2017—2019年之后进口量逐年下降;2018年由于我国对来自美国的进口卤化丁基橡胶产品实行反倾销,导致进口量开始大幅度下降;2020年美国成为第五大进口来源国家,进口量为21.9 kt,约占总进口量的7.71%,同比增长约106.60%。2016—2020年我国丁基橡胶主要进口来源国家或地区情况见表2所示。

表2 2016—2020年我国丁基橡胶主要进口来源国家或地区情况 kt

2.1.2 进口省市区

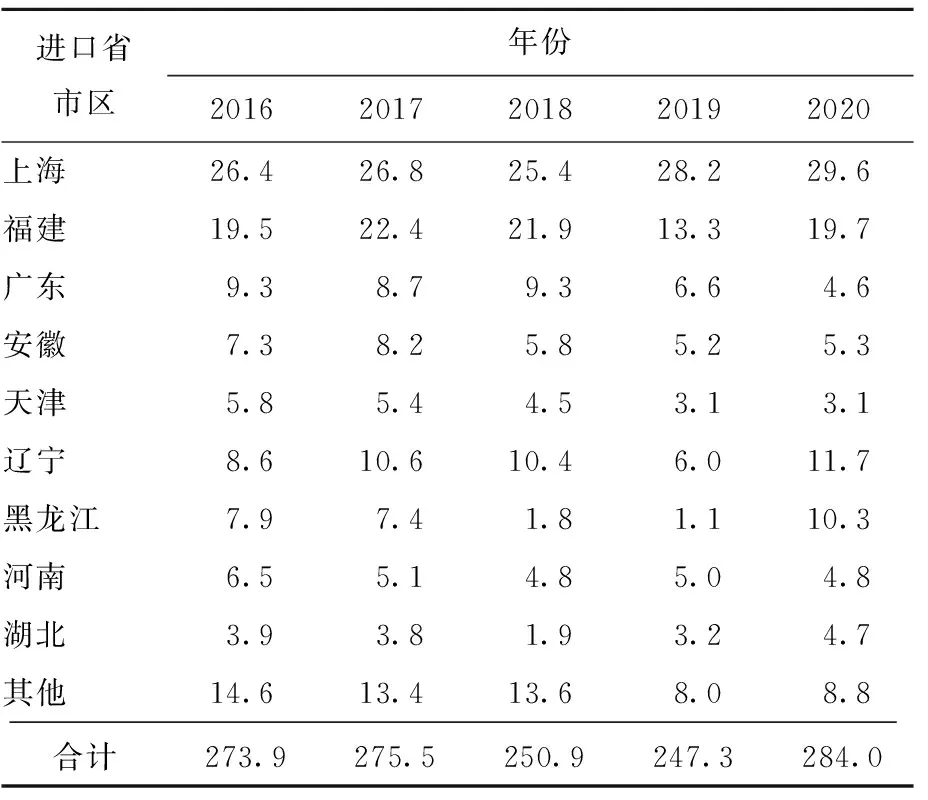

2016—2020年,山东省一直是我国丁基橡胶最大的进口省市区,且进口量逐年下降。其中2016年的进口量为97.9 kt,约占总进口量的35.74%;2020年的进口量为80.8 kt,约占总进口量的28.45%,与2019年相比下降约4.27%。2016—2020年我国丁基橡胶主要进口省市区情况见表3所示。

表3 2016—2020年我国丁基橡胶主要进口省市区情况 kt

续表3

2.1.3 进口贸易方式

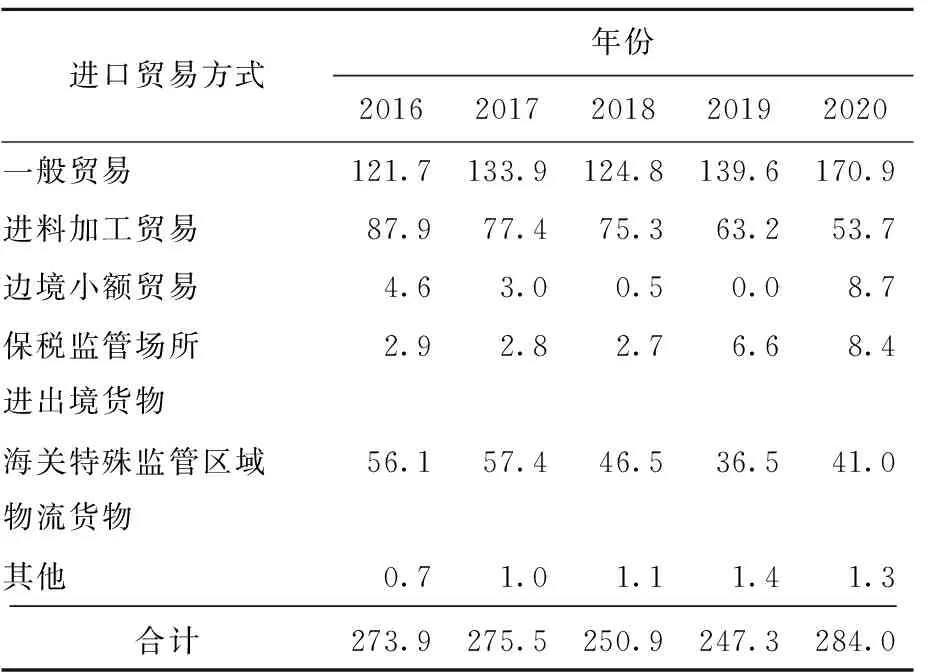

2016—2020年,一般贸易一直是我国丁基橡胶占比最大的进口贸易方式,2016年的进口量为121.7 kt,约占总进口量的44.43%;2020年的进口量为170.9 kt,约占总进口量的60.18%,与2019年相比增长约22.42%。进口加工贸易一直是我国丁基橡胶第二大进口贸易方式,2016年的进口量为87.9 kt,约占总进口量的32.09%;2020年的进口量为53.7 kt,约占总进口量的18.91%,与2019年相比下降约15.03%。2016—2020年我国丁基橡胶主要进口贸易方式情况见表4所示。

表4 2016—2020年我国丁基橡胶主要进口贸易方式情况 kt

2.2 出口分析

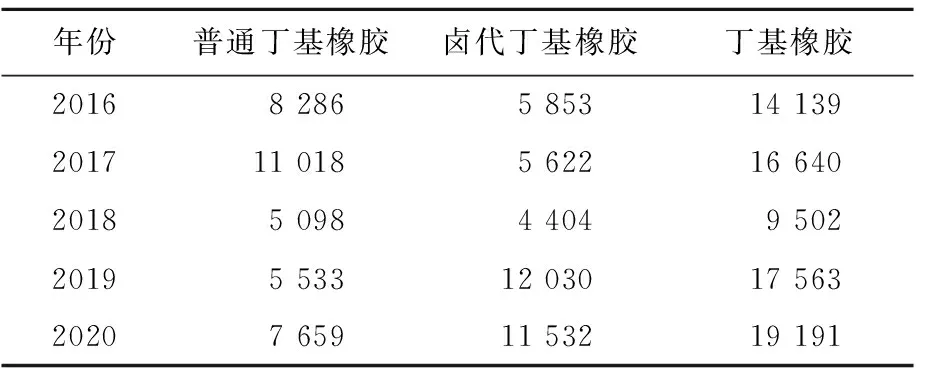

2019年我国丁基橡胶的出口量为17 563 t,2020年的出口量为19 191 t,同比增长约9.27%。其中普通丁基橡胶的出口量为7 659 t,约占丁基橡胶总出口量的39.91%,同比增长约38.42%;卤化丁基橡胶的出口量为11 532 t,约占丁基橡胶总出口量的58.61%,同比下降约4.14%。2016—2020年我国丁基橡胶的出口量变化情况见表5所示。

表5 2016—2020年我国丁基橡胶出口量变化情况 t

2020年,我国丁基橡胶主要出口到泰国、巴基斯坦、伊朗和日本这4个国家,其中泰国是最大的出口国家,出口量为3 245 t,约占总出口量的16.91%,同比增长约4.40%;巴基斯坦是第二大出口国家,出口量为3 171 t,约占总出口量的16.52%,同比增长约228.22%;伊朗是第三大出口国家,出口量为3 145 t,约占总出口量的16.39%,同比下降约8.55%;日本是第四大出口国家,出口量为1 596 t,约占总出口量的8.32%,同比下降约45.73%。

2020年,我国丁基橡胶的出口主要集中在浙江、山东和上海这3个省市区,其中浙江省一直是最大的出口省市区,出口量为12 900 t,约占总出口量的67.22%,同比增长约33.38%;山东省则是第二大出口省市区,出口量为4 870 t,约占总出口量的25.37%,同比下降约10.55%;上海市是第三大出口省市区,2020年的出口量为554 t,约占总出口量的2.89%,同比下降约21.70%。

2020年,我国丁基橡胶出口主要以一般贸易和海关特殊监管区域物流货物贸易方式为主,其中一般贸易是我国丁基橡胶最大的出口贸易方式,出口量为15 433 t,约占总出口量的80.42%,同比增长约35.81%。海关特殊监管区域物流货物的出口量为2 726 t,约占总出口量的14.20%,同比下降约47.11%。

3 消费现状及发展前景

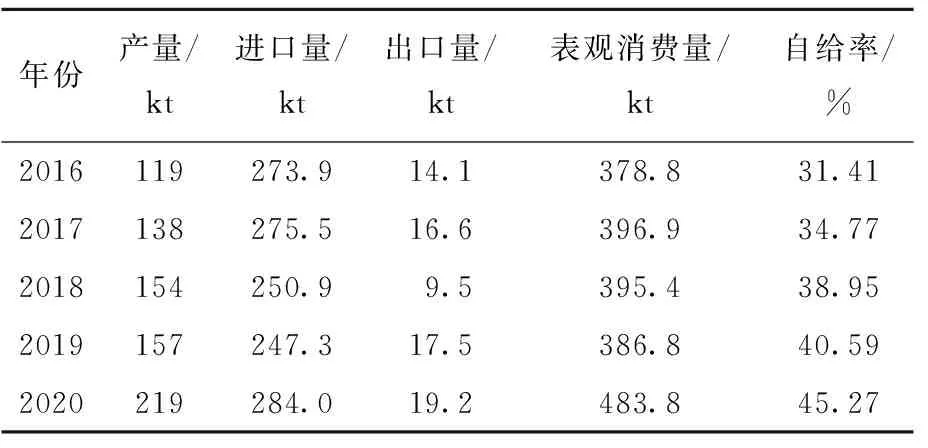

2019年我国丁基橡胶的表观消费量为386.8 kt,2020年的表观消费量为483.8 kt,同比增长约25.08%,相应产品自给率2019年为40.59%,2020年为45.27%。

2016年我国普通丁基橡胶的表观消费量为109.0 kt,约占丁基橡胶总消费量的28.78%;卤化丁基橡胶的消费量为269.8 kt,约占总消费量的71.22%。2020年普通丁基橡胶的表观消费量为152.8kt,约占总消费量的31.58%,与2019年相比增长约34.39%;卤化丁基橡胶的消费量为331.0kt,约占总消费量的68.42%,与2019年相比增长约19.45%。普通丁基橡胶的产品自给率2016年为50.46%,卤化丁基橡胶的自给率约为23.72%;2020年普通丁基橡胶自给率约为28.80%,卤化丁基橡胶的自给率约为52.87%。2016—2020年我国丁基橡胶的供需情况见表6所示。

表6 2016—2020年我国丁基橡胶供需情况

我国丁基橡胶主要用于轮胎、医药等领域,2020年的消费结构为:轮胎的消费量约占总消费量的88.0%,医药瓶塞约占总消费量的7.0%,其他方面约占总消费量的5.0%。其中消耗的国内普通丁基橡胶产品牌号主要有浙江信汇的432、452、532、552、572、、632、652以及燕山石化的1751、1751F等。卤化丁基橡胶产品牌号主要有燕山石化的BIIR2032、BIIR2039和BIIR2046,浙江信汇的溴化产品2302、2402、2502以及氯化产品1301和1501。进口普通丁基橡胶产品牌号主要有268、301、BK1675N等,卤化丁基橡胶产品主要有阿朗新科的2030、X2,埃克森美孚化学的2211、2222、2235、2244、2255、1065、1068以及俄罗斯的CBK150、CBK139、BBK232、BBK239等[4-5]。

随着汽车工业、医药工业的稳步发展,城市化进程的加快以及各种基础建设步伐的加速等,我国丁基橡胶的需求量将稳步增加,预计到2025年我国丁基橡胶的需求量将达到550 kt,其中卤化丁基橡胶的需求量将达到400 kt。

4 市场价格

我国丁基橡胶的市场价格主要受原料异丁烯价格、进口价格以及下游需求的影响。以普通丁基橡胶1751产品牌号为例,2018年至2021年1—8月市场价格整体呈现下降的态势。2018年市场平均价格为17 250元/t,其中价格最低的是1月的16 000元/t,最高的是6月的18 500元/t;2019年市场平均价格为16 790元/t,其中价格最低的是3月的15 600元/t,最高的是10月的17 800元/t;2020年,由于受到全球新冠疫情的影响,需求疲软,供应较为充足,原材料价格下跌,导致市场价格继续下降,全年市场平均价格为14 829元/t,其中价格最低的是6月的12 500元/t,最高的是1月的17 400元/t;进入2021年,市场价格呈现先增加,然后下降的态势,其中1月市场价格为14 800元/t,4月达到最高价格17 500元/t,5月之后市场价格逐渐下降,8月达到市场最低价格14 200元/t。

5 我国丁基橡胶行业存在的问题及发展建议

5.1 存在的主要问题

经过多年的努力,我国丁基橡胶行业取得了较大的发展,但与国外先进企业相比还存在一定差距,主要体现在以下几个方面。

(1)关键装备和技术水平落后,单套装置生产能力小,生产成本相对较高。世界丁基橡胶主要生产厂家埃克斯美孚公司和阿朗新科公司不仅拥有自主开发的成熟工艺技术,生产的产品质量高,性能好,而且各种技术服务配套性很好。而我国现有技术主要从意大利或俄罗斯引进,总体生产技术水平如出一辙,装置开工率相对较低,产品同质化现象严重。生产所用的关键设备采用的是非循环式多层搅拌反应器和导流筒循环式反应器(世界先进技术所用反应器是轴流列管循环式反应器),卤化丁基橡胶生产采用水凝聚再脱水溶胶技术(世界先进技术为己烷汽提无水溶胶工艺),生产工艺路线长,能耗和物耗高。

(2)产品质量不太稳定,应用研究不足,市场竞争能力较差,主要参与中低端应用领域的竞争。

(3)产品自给率较低,主要依靠进口。新产品开发不足,技术服务难以满足下游企业需求。

(4)产能过剩态势凸显,竞争更加激烈。今后几年,浙江信汇计划将现有100 kt/a的装置扩能至150 kt/a,山东京博中聚新材料有限公司计划新建150 kt/a生产装置,燕山石化计划将现有90 kt/a普通丁基橡胶生产装置改造为生产溴化丁基橡胶装置。如果这些装置均能够按照计划建成投产,预计2025年,我国丁基橡胶的生产能力将达到585 kt/a,而届时的需求量只有550 kt,产能将出现过剩的发展态势,未来竞争激烈。

(5)受国外生产公司产品冲击压力加大。由于我国丁基橡胶较大的市场需求,埃克森美孚公司和阿朗新科公司均在亚太地区布局了丁基橡胶生产装置,比如埃克森美孚公司分别在新加坡和沙特阿拉伯建成140 kt/a和100 kt/a装置,阿朗新科公司在新加坡建成100 kt/a生产装置。俄罗斯Sibur公司与印度Reliance工业公司在印度合资兴建了60 kt/a卤化丁基装置,这些装置所生产产品除了满足当地需求之外,绝大部分主要针对中国市场,这进一步加剧了我国丁基橡胶市场的竞争程度。

5.2 今后的发展建议

(1)卤化丁基橡胶由于优异的性能,是今后发展的方向,但我国卤化丁基橡胶产品目前的自给率较低,主要依靠进口。今后应该加大对卤化丁基橡胶先进、高效、节能的卤化新工艺的开发,运用己烷汽提工艺,设计并制造出符合中国特色的聚合反应器,提高后处理以及废水处理技术水平,减少对环境的污染,实现清洁生产。此外,还应该加快新型溶液法等聚合新工艺的开发,以提高我国丁基橡胶整体技术水平。

(2)随着今后几年燕山石化、浙江信汇以及山东京博中聚新材料有限公司等丁基橡胶生产企业现有生产装置的扩能或者产品品种的改造(主要为卤代丁基橡胶),我国丁基橡胶的生产能力将过剩,今后新建或者扩建生产装置应该慎重,杜绝低水平重复建设,规避无序的恶性竞争。

(3)在应用开发方面,积极开发新产品,如星型支化丁基胶、长链支化轻度交联丁基胶、高阻尼丁基胶以及聚氧化乙烯接枝卤化丁基胶等,尤其是丁基/卤化丁基橡胶与其他橡胶的并用,聚丙烯/丁基(溴化)丁基橡胶动态硫化热塑性弹性体以及石墨烯、碳纳米管与丁基(卤化)橡胶复合材料等,以不断改变目前我国丁基橡胶产品品种单一,同质化现象严重的问题。

(4)加强与下游企业合作,积极提供相应的技术服务,更好地满足市场需求。

(5)不断提高产品质量,积极扩大出口,提升参与国际竞争的能力,缓解国内产能过剩问题。

猜你喜欢

微生物学杂志(2022年5期)2022-03-09 06:09:34

小学阅读指南·低年级版(2018年2期)2018-05-08 08:29:22

上海金属(2016年4期)2016-04-07 16:43:41

橡塑技术与装备(2016年15期)2016-02-25 16:59:20

橡胶工业(2015年9期)2015-08-29 06:40:46

世界热带农业信息(2015年7期)2015-05-30 10:48:04

分析化学(2015年3期)2015-04-20 11:07:05

橡胶工业(2015年9期)2015-02-23 21:53:28

中国有色冶金(2015年5期)2015-01-28 02:30:12

机电信息(2014年23期)2014-02-27 15:53:30