乘风破浪,三十而已正风华

2022-01-17 06:00李鳕琳

现代商业银行·财富生活 2022年2期

李鳕琳

目前全职太太在中国高净值人群的家庭中有着举足轻重的地位,子女的抚养教育、家务事的打理、家庭财富的规划,都需要太太们的付出,某种意义上来说,全职太太的实际工作量并不亚于任何一个职场高管,不管出于自己选择或者家庭成员角色分配,都是家庭中很重要的支撑,而且全年无休,24小时的多重角色,不管曾经学业如何优秀,在职场有着如何美好的前途,在组成家庭后,一部分女性往往选择会牺牲事业去相夫教子。全职太太看似光鲜亮丽没有职场的压力,但这也是个风险系数很高的“职业”,面临许多未知的变数。

新时代全职太太婚姻财富风险

全职太太可能面临财富方面的风险大致上可以分为以下三类:

1.劳动价值不被认同,经济依赖程度较高

全职太太往往承受着家庭和社会的双重忽视,损失了工资和财务自由的可能性,在家庭中的劳务价值和生育价值往往是没有任何经济保障的,选择当全职太太,就等于接受了这个“零报酬”的工作,只能依赖先生一方的收入。现代女性虽然能在社会上获得工作岗位,但是工作环境也并非那么友好,当把小孩抚养到能上幼儿园时,其实也已经错过了进入职场的最佳年龄,全职太太丧失工作的机会成本是很高的,从15岁到25岁,只是一个10年,而从25岁到35岁,却不仅仅是一个10年,更可能是一辈子,因为在这个10年里汇集最好的教育、就业、婚恋、生育的機会成本。

全职太太并非不产生价值,而是往往被忽视她们的价值。这些劳动要花多少时间,又值多少钱呢?在电视剧《逃避可耻但很有用》里面提到,日本全职太太一年无偿劳动的时间是2199个小时,如果算成收入,全职太太的年薪高达304.1万日元(约19.5万人民币)。在韩国,统计得出这些家务劳动每年价值361万亿韩元,每天工作6小时的全职主妇,月薪应该在190万韩元(折合年薪约人民币13.2万)左右。在中国,有数据显示,全职太太365天全年不休,且每天平均工作为14.5个小时,比规定工作时长要多得多。如果在市场购买同等的育儿服务,花费远大于这个数字。

然而,“全职太太离婚获赔1万元家务劳动补偿”的话题曾冲上热搜,该案双方梁先生和李女士因感情破裂诉讼离婚,李女士婚前经营了一家餐饮店,婚后因怀孕、抚育子女、负担较多家庭义务未再继续工作而无经济收入,法院判定梁先生应当给予家务劳动补偿。最终,在诉讼离婚时,法院判决其获赔1万元家务劳动补偿。该女士育有一女且照料家庭4年,家务补偿1万元,平均208.33元/月。

所以,全职太太,不管有能力还是没能力,看起来都是个“高危”职业。尽管很多人嘴上说全职太太只不过是家庭成员角色的分配,支撑了一个家庭的正常运转。

2.债务连带的风险

热播电视剧《三十而已》里面,女主角顾佳一开始和丈夫同甘共苦创业,在丈夫公司走上正轨后就选择了全职太太的生活。但在烟花厂遇到安全责任事故或者企业经营需要经常贷款,银行也要求顾佳也作为连带担保人。目前我们中国的企业实行的是有限责任公司,如果企业出现经营问题需要承担的是有限责任,而家庭和企业资产混同现象十分常见,因此需要承担无限连带责任。如果未做相应的资产保全规划,当企业发生财务问题时,无限连带责任就会让家庭财富大大缩水,甚至倾家荡产,全职太太也会一起承担债务连带责任。

3.婚姻不是人生的避风港,可能也会带来风暴

结婚时是“我养你”,离婚时是“我养的你”,很现实也很无奈,据统计,在中国的高净值人群中,再婚的比例和非婚生子女的比例都相对高于一般收入的家庭。因此,对于高净值的家庭来讲,夫妻感情面临的挑战也会更多一些。很多全职太太没有经济收入,不掌控家庭财产,一旦发生婚变,将面临很大的财产风险,对于家庭财务规划也会有很多的不确定性,比如可能导致共同资产被转移、子女抚养权被剥夺等,选择全职太太相当于将人生的主动权交给别人,在法律和制度上缺乏相应的保障,只能依赖于别人的良心,而人的心却往往是善变的。

新时代全职太太婚姻财富保障对策

首先,配置重疾险、医疗险等健康类保险。

国家卫生部的数据表明,人的一生罹患重大疾病的概率高达72.18%,这类保险保费低,赔付率高,在身体健康时配置保险,可以很好地解决未来生活的基本保障问题,也避免在婚姻不稳定或夫妻一方遭遇意外时造成被动无助的困境。

其次,一份商业年金险作为养老金补充。

随着我国人口老龄化的加速,高人口基数和低生育水平,养老行业面临很多挑战,我们面临未富先老,老龄人口规模巨大,养老面临的资金缺口很大。

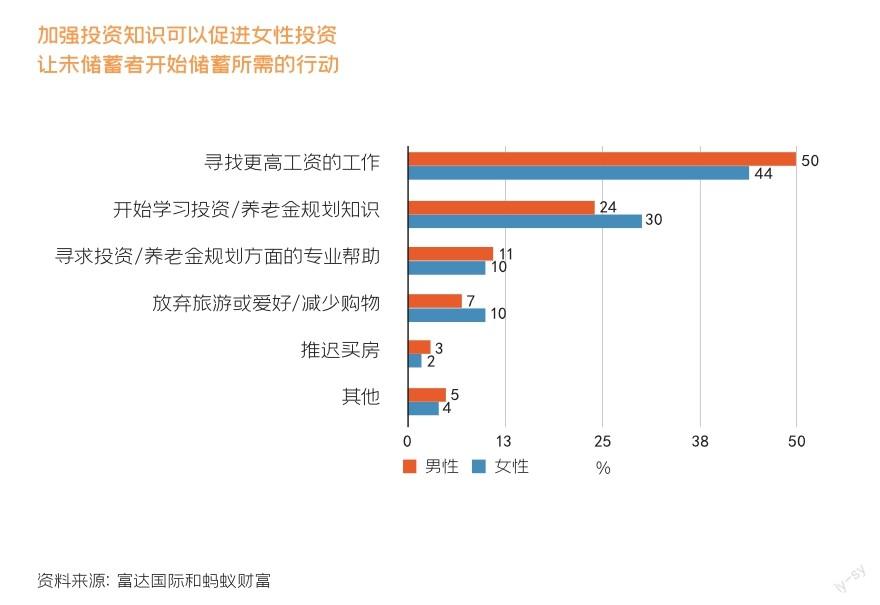

富达国际报告显示,实现退休储蓄目标,男性需要64.7年,女性需要66.9年,因为女性消费能力高于男性,算下来女性要比男性晚两年退休才行。

开销大其实也算不上太大的问题,如果能自己从金融市场上把钱赚回来也好,但是研究数据表明,大部分女性在理财知识方面是非常匮乏的。

接近10%左右的女性表示理财知识不够,还有6%左右表示理财产品太多,不知道选哪一款,还有5%的女性表示没有时间和精力理财。

目前我国养老金有三大支柱,第一支柱是国家的基本养老保险制度,由城镇职工和城乡居民两个基本养老保险构成,覆盖率为91%,属于强制性养老金,但只能保障最基本的生活需求,难以维持体面的退休生活;第二支柱是由企业年金和职业年金构成,覆盖人数目前仅约2718万人;第三支柱,则是个人储蓄性养老保险和商业养老保险,商业养老保险保至终身,低风险资产、锁定收益、无惧利率下行,兼具保障和资产配置的功能,可以通过对投保人、被保险人和受益人的设置,把握对保单的绝对控制权,确定资金的安全性和规避财产分割的风险,即使在生活发生变动后也能维持较为体面的生活,给未来留一笔完全确定的资金。

也可以用这种方式为孩子提前预留一笔教育金。当然,与其他理财方式相比,年金险的流动性比较差,短期来看收益也较低,规划后就需要做好长期投入的准备。

最后,婚姻是一场修行,需要双方共同努力和经营。

先生在外面拼搏的时候,太太也要学会努力提高自己,使双方步伐保持一致,才能越走越远,不要把人生主动权全部掌握在别人的手里,俗话说“别人的屋檐再大,都不如自己有把伞”,让自己拥有可以说“不”的能力,人最大的自由不是想做什么就做什么,而是不想做什么的时候,可以不用去做。

合理规划家庭财富可以很好地促进家庭经济的安全稳定,也有利于维系夫妻双方的感情,家庭财富管理是一门学问,与其对未知的未来患得患失,不如利用恰当的工具,给自己的家一个安全感,心中有爱,幸福美满。

猜你喜欢

公民与法治(2022年5期)2022-07-29

河北金融年鉴(2021年0期)2021-08-25

河北金融年鉴(2020年0期)2020-01-16

中华家教(2018年8期)2018-09-25

海峡姐妹(2017年1期)2017-02-27

投资与理财(2016年12期)2016-12-15

上海商业(2016年22期)2016-06-01

爱你(2016年17期)2016-04-11

当代工人(2014年23期)2015-01-19

河北金融年鉴(2014年0期)2014-02-27