基于因子分析和聚类分析的我国财产保险业发展影响因素和地区差异分析

2022-01-14 05:33:46孙多青王亚楠戴振清马晓英

河北科技师范学院学报 2021年3期

孙多青,王亚楠,戴振清,于 然,马晓英

(河北科技师范学院,1数学与信息科技学院,2物理系,3图书馆,河北 秦皇岛,066004)

财产保险公司在运营的过程中面临着许多不确定因素,本身对公司整体实力要求很高。因此,财产保险公司想要在行业内占据一席之地并且发展壮大,就必须探究财产保险行业的影响因素以及财产保险行业在不同地区之间的差距,进而促进财产保险行业的发展,提升行业影响力和竞争力。

目前,我国保险行业的市场经济规模和总量得到了迅速的扩张,各方面人士对于保险业发展中出现的问题进行了研究。楚天骄[1]在2002年认为,各地区保险发展水平严重不均衡,总体呈现出由东到西的梯度发展趋势;张奎[2]在2004年从经济发展水平、人口因素、金融等3方面对保险业的影响因素进行了分析,发现经济发展水平是最主要的影响因素,并对保费收入的增长趋势做了预测;张伟等[3]在2005年从需求、供给、环境因素中找到8个指标,综合分析了中国保险业地区经济发展不均衡的原因,认为中国的保险业发展本身就具有地区不均衡的基本特征;郑伟等[4]在2008年利用保险基准深度比发现,中国保险业在全国东、中、西等3大区域间的发展程度总体上处于比较稳定的均衡状态,而且均有所改进;石咏梅[5]在2012年使用协整关系检验,在前人的基础上选取6个因素,分析了各影响因素与保费收入之间的一种长期均衡关系;曲声乐[6]在2014年从需求、环境、供给等3方面对影响因素进行分析,发现固定资产投资额是影响财产保险的重要因素之一;刘宏[7]在2018年分析了企业财产保险的现状,提出了加强我国企业财产保险发展的策略;张丙元[8]在2020年对我国家庭财产保险发展现状进行了研究,从促进区块链技术与保险融合的角度,提出了我国家庭财产保险业未来发展的建议。在国外,对保险业的研究也得到了重视,例如:Liu B S等[9]在2006年提出了一种基于小波分析的组合预测模型。Mazviona B W等[10]在2017年使用因子分析和多元线性回归模型,利用2010~2014年来自20家短期保险公司的二手数据确定了影响津巴布韦保险公司业绩的因素。

笔者在前人研究的基础上,分析财产保险行业的影响因素以及财产保险行业在不同地区之间的发展差异,以便在未来的实际工作中选择一些有效的方法和应对策略,为保险公司业务发展提供理论参考。

1 财产保险业发展的影响因素分析

1.1 指标解释和数据说明

人口状况是影响财产保险需求的一个重要因素,财产保险的需求也与人口受教育程度有着直接影响。一般情况,保险意识较强的人群受教育程度也是相对较高的,因此他们对财产保险的购买欲望也更强,对于生活中的风险厌恶程度也相对较高。而社会保障程度的提高增加了居民的收入,从而也促进了居民对财产保险的消费。财产保险业发展的经济因素主要有国内生产总值和财产保险公司资产,整个国家经济发展水平越高,用于财产保险行业的投入量也就越高,从而购买保险的人数也会相对较多。所以本次研究采用以下变量对1999~2019年的数据进行分析:

(1)人均可支配收入X1。它通常可以用城镇居民的可支配收入和农村人口可支配收入的算术平均值来计算。该指标可以反映可支配收入对财产保险业发展的影响。因为人们手中积累的收入是保费收入的主要来源。职工可支配收入越高,人们购买保险的可能性也就越大,保险费收入越多。

(2)国内生产总值X2。一个国家的经济发展状况可以用国内生产总值来大致地表示出来,因此该指标可以表示经济发展水平对保险业发展的影响情况。经济发展越稳定的国家,该国的财产保险需求也就越高。由于居民收入与财产保险的需求呈现正相关,因此我国财产保险的需求会同我国的GDP同方向变动。

(3)总人口X3,即中国整体的人口数量。人口数量越多,财产保险费收入也越高,反之保险费收入越低。

(4)人均受教育年限X4。消费者受教育年限不同,使得他们的消费观念不同,造成他们购买财产保险的积极性不同。人均受教育年限越高,人们购买财产保险的欲望也就越强烈。人均受教育年限=(6×小学受教育水平的人数+9×初中受教育水平的人数+12×高中受教育水平的人数+16×大学及大专以上受教育水平的人数)÷全部受教育水平人员数[11]。

(5)社会保障福利费X5。该指标可以反映社会的保障程度,社会保障福利费用越高,居民的可支配收入也就越高,因此可以观察社会保障对财产保险的影响程度。为了满足人们衣、食、住、行的基本生活需求和生存需求,我国推行了基本社会保障或社会保险制度。有的学者认为,社会保障与保险互为替代品,因此社会保障与财产保险需求呈同方向变动;也有学者认为社会保障会增加居民消费,因此它与保险需求成反方向变动。

(6)财产保险公司资产X6。该指标可以反映财产保险中的供给因素对财产保险业发展的影响。财产保险的资产越高,即供给水平越高,我国财产保险的发展也就越好。

(7)财产保费收入X7。通常财产保险行业的总体发展情况可以用该指标来表示,它也是用来衡量一个国家财产保险行业发展情况的重要指标。财产保费收入不仅是财产保险公司中资金来源的最重要途径,也是保险人履行责任时最重要的资金的来源。

以上变量的数据来源于国家统计局1999~2019年的官方数据。

1.2 因子分析的过程

首先通过SPSS统计软件对收集上来的影响因素数据进行缺失值分析,尽量将缺失的少量数据补齐,以此来保证数据的完整性。其次对样本数据进行标准化处理,并对标准化处理后的指标进行分析。

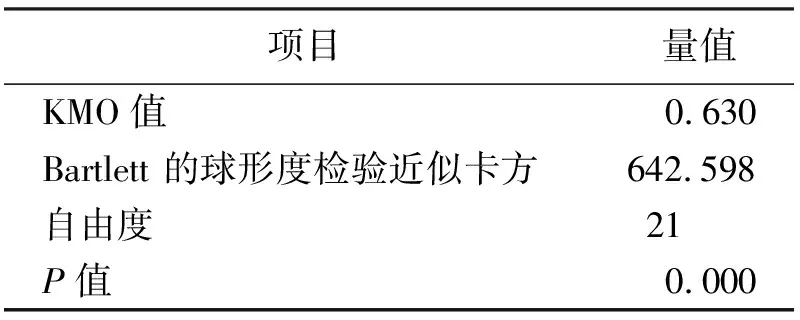

本次研究中,经计算得到的KMO和Bartlett球形度检验中KMO值为0.630>0.5,较好地达到了进行因子分析的标准,同时x2=642.598,P值为0.000<显著性水平σ=0.05(表1)。因此,拒绝原假设,认为相关矩阵与单位矩阵之间存在着显著性的差异,这也表明可对数据做因子分析,且旋转后的因子矩阵在不同的原始变量上的载荷比旋转前的因子矩阵更明显。

表1 我国财产保险业发展影响因素和地区差异因子分析的KMO和Bartlett检验

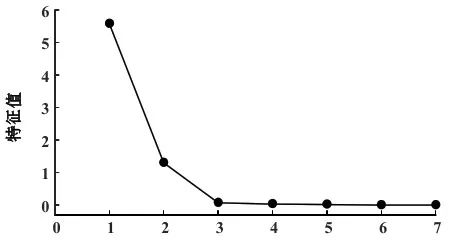

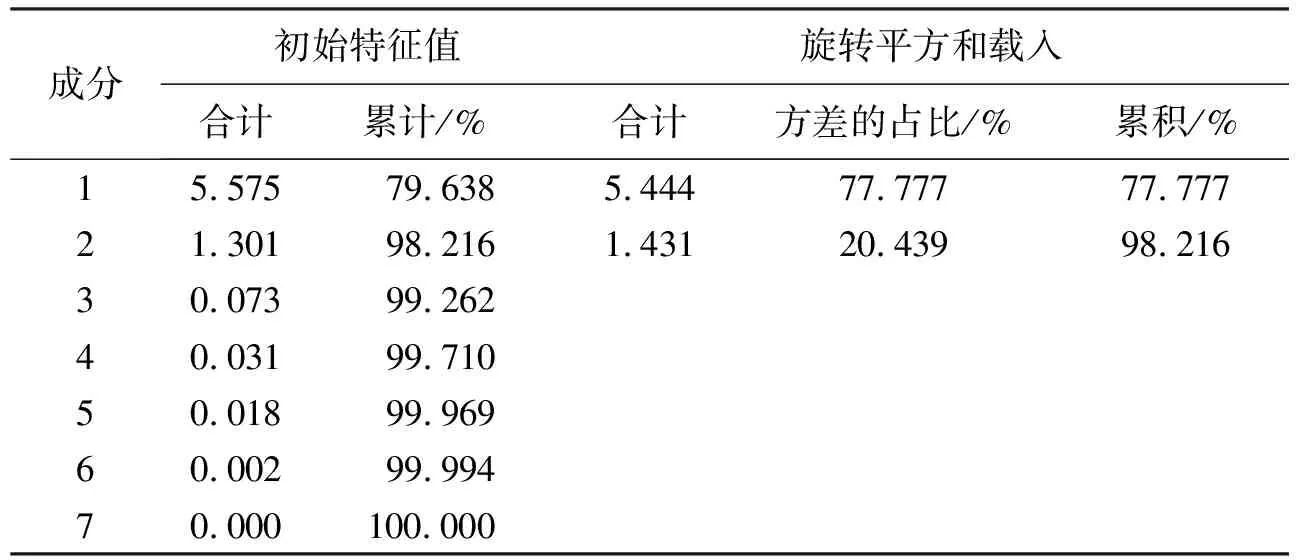

在已经获知研究数据适合进行因子分析的前提下,需要提取主成分,为此选取特征值大于1的因子。本次研究中,前2个因子的特征值大于1,且样本前2个因子解释了全部方差的98.216%(具体相关数据详见利用SPSS软件通过计算得到的表2),可从整体上描述样本的信息,且具有显著代表性,仅有较少信息丢失,这说明前2个因子代表原来的7个指标评价财产保险发展有足够的把握,同时可以参考碎石图(图1),图中的折线在第二主成分处由陡峭变为平稳,所以选取这2个主成分。

图1 我国财产保险业发展影响因素和地区差异因子分析的碎石图

表2 我国财产保险业发展影响因素和地区差异因子分析的主因子提取结果

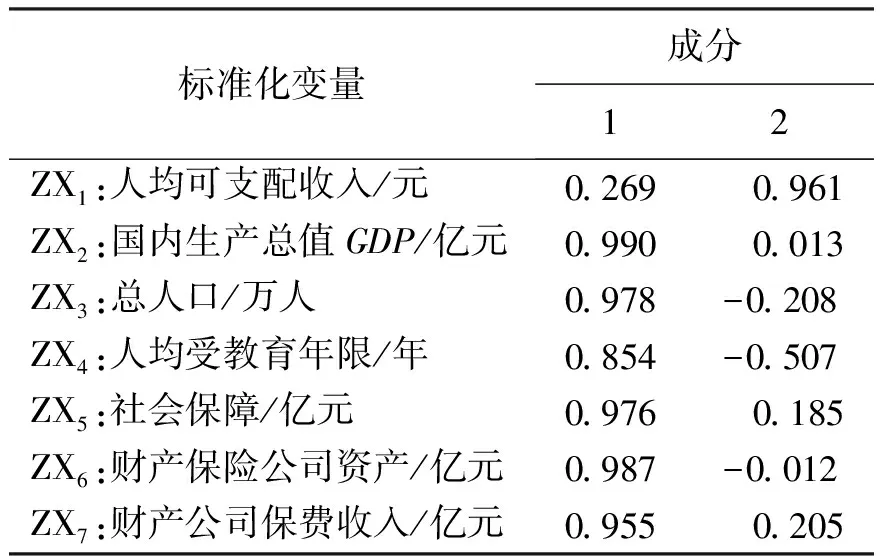

为进一步分析,继续使用SPSS软件通过计算得到因子分析的成分矩阵(表3)。

根据表3得出因子分析模型:

X1=0.269f1+0.961f2,X2=0.990f1+0.013f2,X3=0.978f1-0.208f2,X4=0.854f1-0.507f2,

X5=0.976f1+0.185f2,X6=0.987f1-0.012f2,X7=0.955f1+0.205f2。

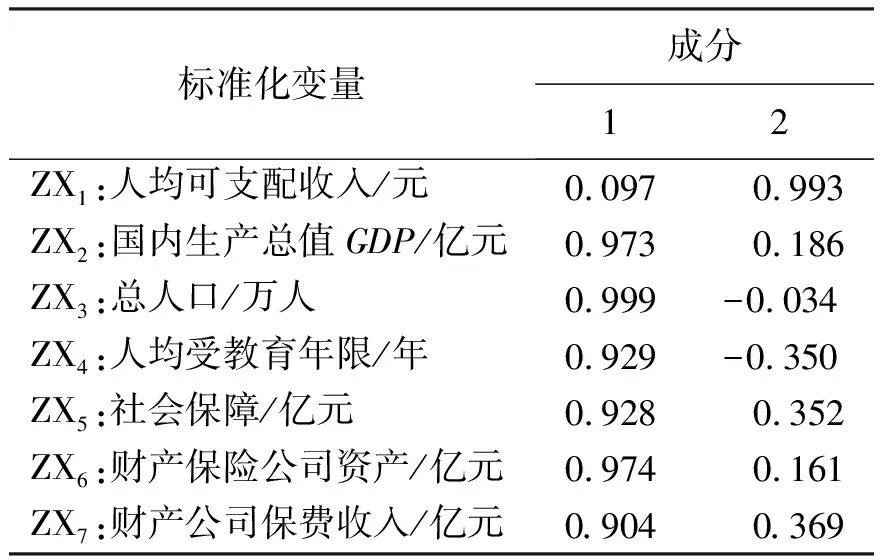

由计算结果可以看出,旋转前每个因子在不同的原始变量上的载荷没有明显的差别(表3),此时得到的未旋转的公因子的实际意义不易解释,因此对公共因子进行方差最大化旋转得到因子分析的旋转成分矩阵(表4)。其中,ZX1,ZX2,ZX3…表示将原始变量进行标准化后的变量。旋转结果表明,旋转成分矩阵的系数更趋于两极化(表4)。

表3 我国财产保险业发展影响因素和地区差异因子分析的成分矩阵

表4 我国财产保险业发展影响因素和地区差异因子分析的旋转成分矩阵

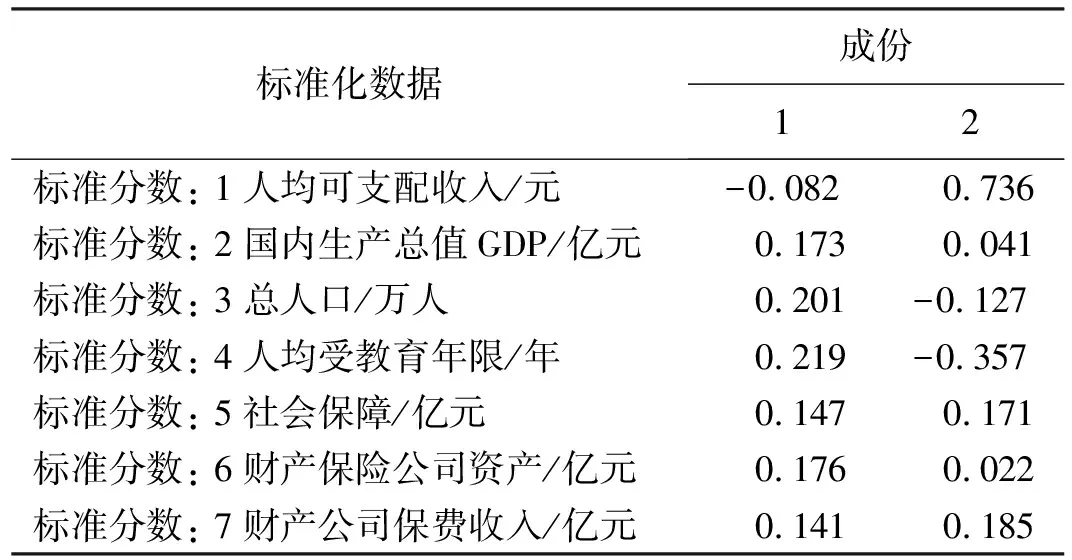

在以上分析的基础上,为了找出影响财产保险的主要因素,利用SPSS软件计算成份得分系数矩阵,结果见表5。依据因子得分系数矩阵,可以得出公共因子得分计算公式:

表5 成份得分系数矩阵

F1=-0.082ZX1+0.173ZX2+0.201ZX3+0.219ZX4+0.147ZX5+0.176ZX6+0.141ZX7

F2=0.736ZX1+0.041ZX2-0.127ZX3-0.357ZX4+0.171ZX5+0.022ZX6+0.185ZX7

在公共因子F1中,ZX2,ZX3,ZX4,ZX5,ZX6,ZX7的成分系数远远大于变量ZX1的系数,其中人均受教育年限占比最大,因此F1主要是这6个指标的综合反映,其贡献率为77.777%,是主要的影响因子,将该因子称为经济环境因子。F2主要反映人均可支配收入,将该因子称为市场环境因子。以上2个综合因子有98.216%的可靠性来评价财产保险,由方差贡献率不难看出,这2个指标对于综合得分影响程度的大小,其中经济环境因子起着至关重要的作用。通过以上研究发现:一个社会,经济发展得越好,财产保险公司的发展也就越好。

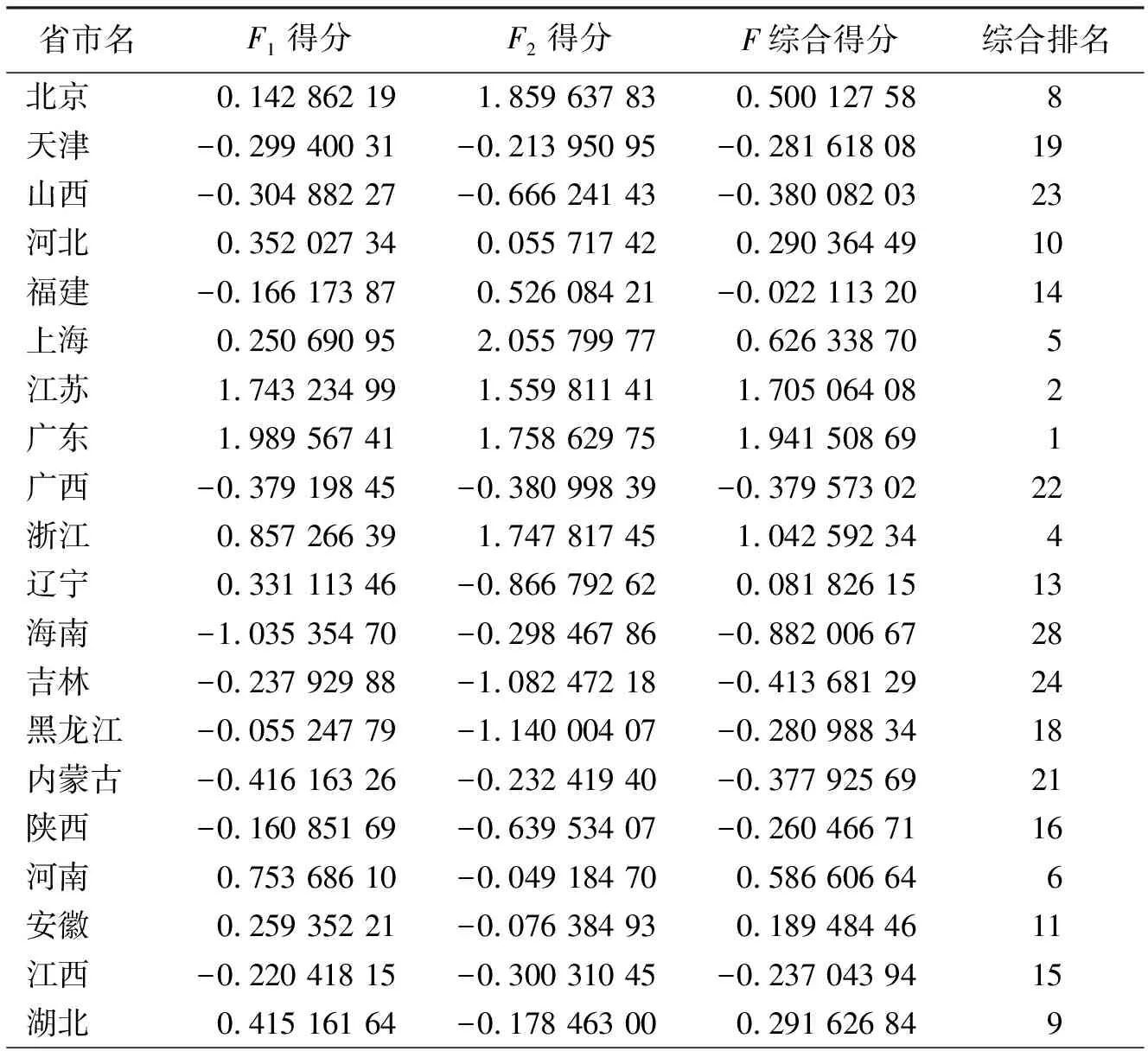

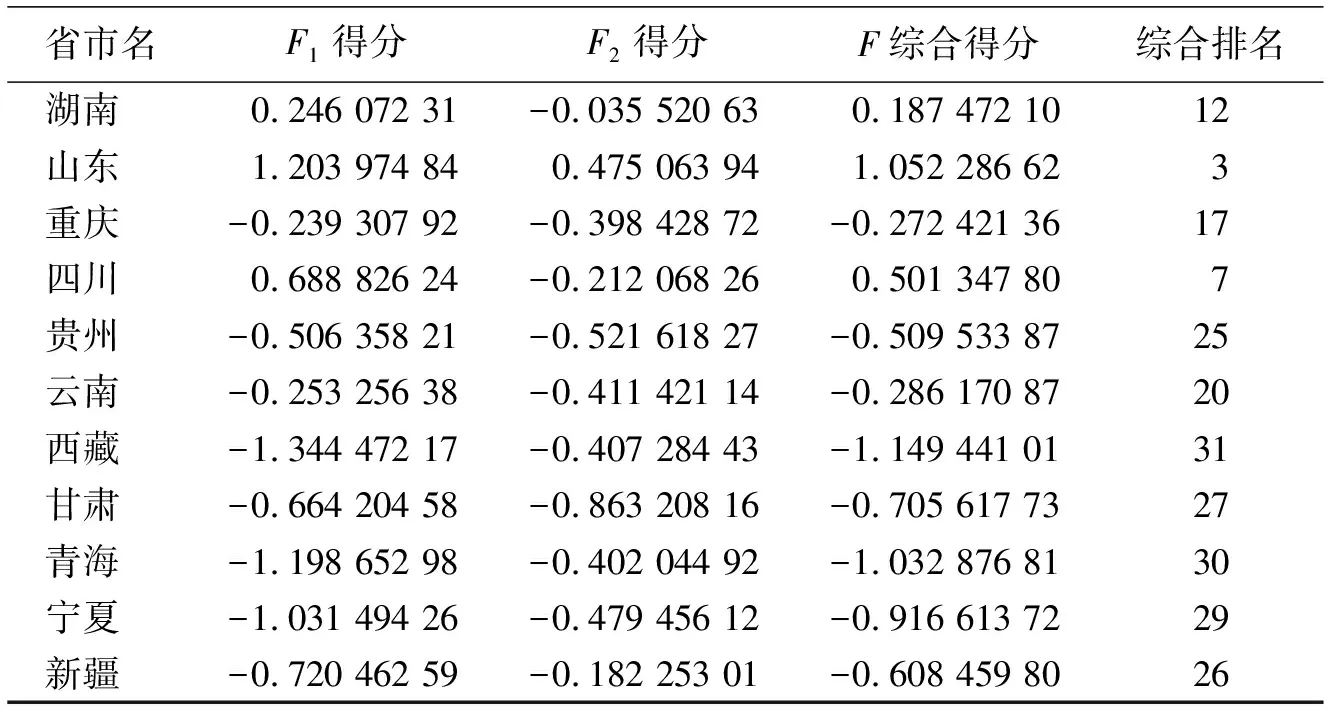

根据我国财产保险业发展的影响因素,计算因子综合得分公式为:F=(0.777 77F1+0.204 39F2)/0.982 16,即以各因子的方差贡献率占2个因子总方差贡献率的比重作为权重进行加权汇总。根据中国统计年鉴中收集到的2019年的全国31个省市的数据,将其代入公式,即可计算出每个地区的综合得分(表6),之后对全国各地区财产保险的综合水平进行分析比较。

通过分析比较可以看出,在全国31个省市中,有13个省市的综合财产保险水平高于全国平均水平(表6)。其中,广东、江苏的综合水平最高,这说明我国东部沿海地区财产保险业发展相对较好;而宁夏、青海和西藏的综合得分较低且远远低于平均水平。由此,我国应该注意东西部地区财产保险业的均衡发展。此外,天津的综合财产保险水平也较低,这可能是由于近2年因为环保方面的影响,并且需要依靠巨大的投资来拉动经济发展的缘故,使得天津市在可持续发展方面难以进行,从而GDP涨幅在全国排倒数,进而导致其综合水平不达平均值。但是,天津的经济已经在恢复,其缓慢的复苏仍然是值得期待的。

表6 全国各省市财产保险的综合水平分析比较

续表6

2 我国财产保险地区发展的分析

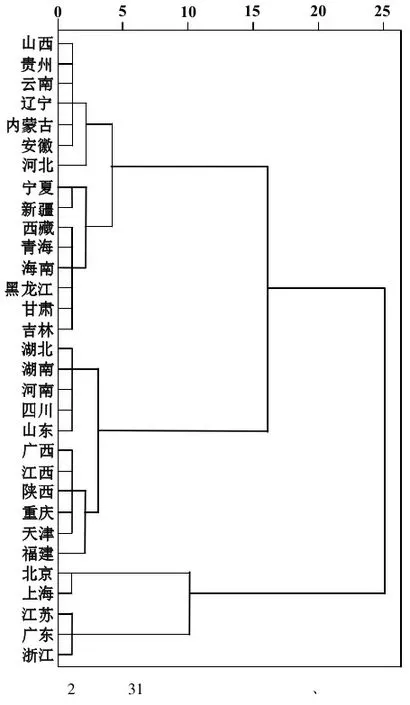

本次研究选取2019年数据,对我国31个省市的财险保费收入、保险密度、保险深度作为自变量进行聚类分析。其中保险密度=(某地区保费总收入)/(该地区人口总数),保险深度是一个国家某地区财产保费收入与该地区国内生产总值(GDP)之比。聚类方法选择ward法,距离测量采用欧氏距离平方法。依据聚类分析结果,得到树状图(图2)。

图2 我国31个省市的财险保费收入、保险密度、保险深度的聚类分析结果

聚类分析结果表明,我国31个省市的财险业发展水平可以划分为3类:

第1类地区有北京、上海、江苏、广东、浙江,大多数属于东南部省市,该类地区综合得分较高,整体发展较好。

第2类地区有山西、贵州、云南、内蒙古、辽宁、安徽、河北、宁夏、新疆、西藏、青海、海南、黑龙江、甘肃、吉林,大多数属于西北部省份,这些省份的经济相对落后,制度建设也较为缓慢,并且这些省份的因子得分都较低,大部分低于全国平均水平,说明这些地区的财产保险综合水平较差。

第3类地区有湖北、湖南、河南、四川、山东、江西、广西、重庆、陕西、天津、福建,大多数属于中部省市,这些省市的财产保险发展水平比较居中。该结果与上述因子分析的结果大体一致。

3 结论与讨论

通过对我国财产保险影响因素进行因子分析和聚类分析可以发现,经济环境因子,即GDP,人均受教育年限等影响因素所占比重较大。因此,国家应加强经济、教育方面的发展,各财产保险公司也应该增加自身公司的资产及保费收入。

对我国财产保险业不同地区的差异分析的结果表明,我国东南部地区的财产保险发展较好,而西北部地区发展较弱。因此,为了提高我国财产保险业的整体发展水平,应该在保证东南部发展的基础上, 制定针对性政策、措施,促进我国西北部地区财产保险业的发展。

猜你喜欢

内蒙古民族大学学报(社会科学版)(2020年2期)2020-11-06 09:08:52

公民与法治(2020年5期)2020-05-30 12:33:52

中国外汇(2019年10期)2019-08-27 01:58:08

妇女生活(2019年6期)2019-06-26 02:56:50

上海商业(2018年6期)2018-07-05 09:48:16

商周刊(2017年8期)2017-08-22 12:10:02

人生十六七(2015年4期)2015-02-28 13:09:31

河北金融年鉴(2014年0期)2014-02-27 13:22:54

河北金融年鉴(2014年0期)2014-02-27 13:22:54

河北金融年鉴(2014年0期)2014-02-27 13:22:53