激光雷达:需求扩张 产业化提速

2022-01-12 08:02:38韦顺

股市动态分析 2022年1期

韦顺

激光雷达是智能汽车感知层最重要的一环,随着电动化智能化加速,行业具备较好的成长前景。原来缺点是贵且技术难点多,随着华为等巨头入局,成本和技术双双被攻克。2021年是激光雷达元年,累计有19款新车型配置该技术,明年或将加速放量,产业处于爆发前夕。

感知作为智能汽车的眼睛,其探测精度、广度与速度直接影响行驶安全,目前主要有视觉及激光雷达两种方案,其中视觉方案所获数据与人眼感知的真实世界更相似,不过对算法和AI能力要求极高,目前只有特斯拉具备“数据-AI模型-终端”这样的闭环能力。其他大部分整车厂更倾向于采用“激光雷达+高精度地图”的融合方案来实现车辆智能化驾驶。

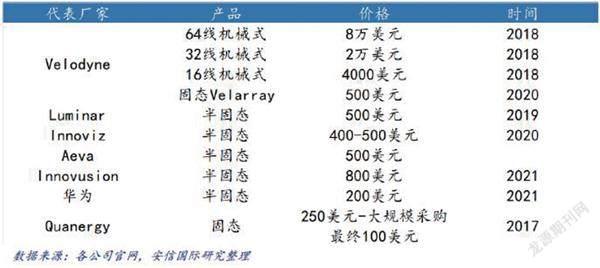

激光雷达原来缺点很明显:其一是成本高,2018年车载主激光雷达高达数万美金。其二是技术难点多,形态多样化,有机械式、固态、半固态等多种方案,每个方案都有优缺点,如机械式雷达寿命短,固态雷达存在扫描角度有限、信噪比差等痛点。

激光雷达被市场广为熟知是华为和大疆宣布入局。华为采用前融合简化算法并广泛投资光电半导体Tier2,打通“生产-制造-产品-渠道”全产业链,实现转镜方案的降本。大疆则是基于在无人机领域的电机转速控制、先进封装经验另辟蹊径选择棱镜方案,在减少收发单元数量的同时提高线束。

这些巨头凭借多年在光电、先进封装等领域的积累,不仅迅速攻克技术痛点,也带来成本下行。目前激光雷达的成本已经大幅降低至万元以内,前装市场价格大概在5000-8000元,华为计划未来将其降低至200美元甚至100美元。激光雷达产业化桎梏已松动,其中半固态方案目前已经能满足性能、车轨、量产和成本四个维度的要求。

从需求端,如果要用激光雷达作为汽车主传感器,就要实现360度的感知,如果用现在固态或者半固态的话,L3级需要2-3个,L4和L5需要4-5个左右。需求算起来也比较清晰。

目前激光雷达在车载领域主要应用于两块,一块是无人驾驶车,另一块是高级辅助驾驶。据沙利文测算,在无人驾驶领域,到2025年激光雷达市场规模预计达到230亿元,2019-2025年年均复合增长率达80.9%。而在高级辅助驾驶领域,激光雷达是L3及以上自动驾驶汽车的关键传感器,未来将伴随L3汽车逐步量产而迎来放量,到2025年该细分市场规模预计将达到300亿元,2019年至2025年复合增长率达83.7%。

从产业链的角度看,近2个月关于激光雷达的消息比较多,先是11月广州车展上,多款搭载激光雷达的新车型纷纷亮相,如长城的机甲龙,小鹏G9,极狐阿尔法。再到12月智己L7宣布未来将搭载激光雷达,2021年国内累计有19款车型搭载激光雷达。海外方面也有进展,12月德国批准奔驰L3级自动驾驶系统,旗下的S级和EQS两款车将率先搭载L3级自动驾驶系统,预计明年上半年交付。此外,近期速腾携手比亚迪,双方签订了战略投资协议和合作框架协议,速腾是目前全球唯一实现第二代智能固态激光雷达车规量产的企业,并且已获得多家车企定点,涵盖小鹏、比亚迪、广汽埃安、威马、极氪、智己等多款车型。2021年是激光雷达元年,明年搭载激光雷达的新车型陆续上市或将带动行业快速放量。

更长期看,我国《智能网联汽车技术路线图2.0》已明确表示,到2025年L2-L3级的智能网联汽车销量占当年汽车总销量比例超过50%,而到2030年,这一占比将超过70%。这意味着L2从当下的15%渗透率到50%甚至更高还有很大的成长空间。这为激光雷达的应用提供广阔的成长空间。

从标的来看,全球范围内激光雷达玩家包括Velodyne、Luminar、Aeva、Ouster、Innoviz以及国内的华为、大疆、禾赛科技、速腾聚创、万集科技等企业。可以看到,很多激光雷达厂商获得下游整车企业投资,直接绑定,如Velodyne是现代和福特投资,Luminar是沃尔沃和戴姆勒,Aeva是保时捷、Quanergy是奔驰,Ouster是福特。

A股中,提供整装激光雷达产品的主要有万集科技。万集科技已发布了混合固态128线车规级激光雷达,年产能规划上到30万台水平,且已形成收入,2020年激光产品实现营收超1亿元。

零部件方面,光学系统是激光雷达重要组成部分。A股的激光雷达零部件供应商包括永新光学、炬光科技、蓝特光学、水晶光电、腾景科技。其中,蓝特光学主要为激光雷达整机企业提供非球面透镜;水晶光电主要为激光雷达整机企业提供视窗玻璃;永新光学于2018年與Quanergy Systems达成2.5万个激光测距镜头订单,目前与禾赛和Innovation的合作有多款激光雷达镜头产品导入。炬光科技是新上市的企业,公司的激光雷达发射模组已与德国大陆签署4亿元框架协议,并与Velodyne、Luminar等多家激光雷达知名企业达成合作意向,2020年、2021年上半年公司智能辅助驾驶产业销售收入为0.31亿元、0.21亿元,公司一上市估值直接给到200倍以上,反映出当下市场对激光雷达赛道的看好。

不过该板块目前也有风险:其一是如果激光雷达价格中枢七千块钱,更像是一个科技卖点,而不是一个智能化车型的标配,未来成本的下降仍然是决定产业渗透速度的关键因素。其二是依附的自动驾驶行业渗透率能否起来。目前看,激光雷达处于一个长期预期很好但短期仍需等待厂商订单和业绩验证的阶段。

猜你喜欢

北京测绘(2022年5期)2022-11-22 06:57:43

作品(2021年8期)2021-09-08 18:04:05

汽车观察(2021年8期)2021-09-01 10:12:41

上海理工大学学报(2021年3期)2021-07-20 08:04:04

汽车观察(2021年11期)2021-04-24 18:04:58

陶瓷学报(2021年1期)2021-04-13 01:33:40

陶瓷学报(2021年1期)2021-04-13 01:32:54

意林·全彩Color(2019年8期)2019-09-23 02:12:28

中国交通信息化(2019年1期)2019-03-26 06:43:46

能源(2019年12期)2019-02-11 07:11:58