管理会计工具方法助推国有企业“三去一降一补”的应用效果研究——以宝钢股份为例

2021-12-31 06:10:56黄娟,戈静

安徽商贸职业技术学院学报 2021年4期

黄 娟,戈 静

管理会计工具方法助推国有企业“三去一降一补”的应用效果研究——以宝钢股份为例

黄娟1,戈静2

(1.南京科技职业学院 经管学院,南京 210044;2.东南大学成贤学院 经管学院,南京 210088)

结合管理会计工具方法和“三去一降一补”的相关理论,以宝钢股份为例,在分析宝钢股份对管理会计工具方法应用状况的基础上,提出对其管理会计工具方法在“三去一降一补”的应用效果研究进行评价,得出企业通过运用管理会计工具方法进行“三去一降一补”有利于提升企业的绩效结论,在总结宝钢股份的经验方法基础上,提出国有企业应用管理会计工具方法的实质性建议和措施。

三去一降一补;管理会计工具方法;宝钢股份

一、引言

管理会计是由成本会计思想演变发展而来,受经济全球化等因素的影响,原始的成本核算系统已经难以满足企业对成本预算、核算、控制、决策及监督等一系列管理活动的需要。如今,管理会计随着企业生产经营的扩大也日渐完善。

我国十分重视管理会计的发展,2014年财政部发布的《关于全面推进管理会计体系建设的指导性意见》,围绕“建设中国特色的管理会计体系”的总目标部署了相应任务及工作要求。2016年财政部制定的《管理会计基本指引》,阐述了管理会计的框架、目标、原则、要素和工具方法等内容,为企业科学系统地应用管理会计提供了基本框架和方向。2017到2018年财政部先后发布了战略管理、零基运算、作业预算等多项管理会计应用指引,使管理会计工具的应用得到广泛关注,也为企业提供了一系列专业化的量化管理控制方法。

“三去一降一补”是推进供给侧结构性改革的重要任务与内容,旨在推动我国经济朝着常态化、稳定化方向发展。管理会计是供给侧改革的微观基础,有助于落实“三去一降一补”五大任务,因而,作为管理会计载体的管理会计工具必然有效助推五大任务的实现。

国有企业经济结构较为复杂,在企业经营管理过程中,以最小的投入获得最大的社会效益和经济效益是国有企业运营的最终目的。因此,管理会计工具方法如何有效助推国有企业“三去一降一补”五大任务的实现,从而提升企业的整体实力值得深入研究,也取得不少成果。

作为国内最大、最现代化的钢铁联合企业,宝钢创新管理会计,运用管理会计工具方法在企业“三去一降一补”工作中取得了显著成效。吴琨宗,黄杰(2018)认为企业需要将战略管理思想整合到管理会计中,使管理会计贯穿企业全流程价值链环节,高效支撑企业经营决策、提升多维核心能力、有效控制经营风险。[1]

目前,国有企业应用具体管理会计工具方法主要存在创新不足、整合有限以及总体应用层次较低等问题。企业需要通过树立管理会计科学意识、完善管理会计制度建设、合理应用管理会计工具、升级信息手段以及建设辅助机制等措施来提升管理会计工具在国有企业的应用质量。钢铁行业是供给侧结构性改革的重点推行领域,作为代表性国有企业,宝钢股份在管理会计工具方法的实践创新方面取得显著成效,有效助推“三去一降一补”五大任务的实现。因此,本文以宝钢股份为例,探讨其运用管理会计工具方法的对策,着重分析管理会计工具方法如何助推国有企业“三去一降一补”及其应用效果。

二、管理会计工具方法在宝钢股份的应用进程分析

宝钢股份管理会计工具方法的应用进程大致有以下四个阶段:

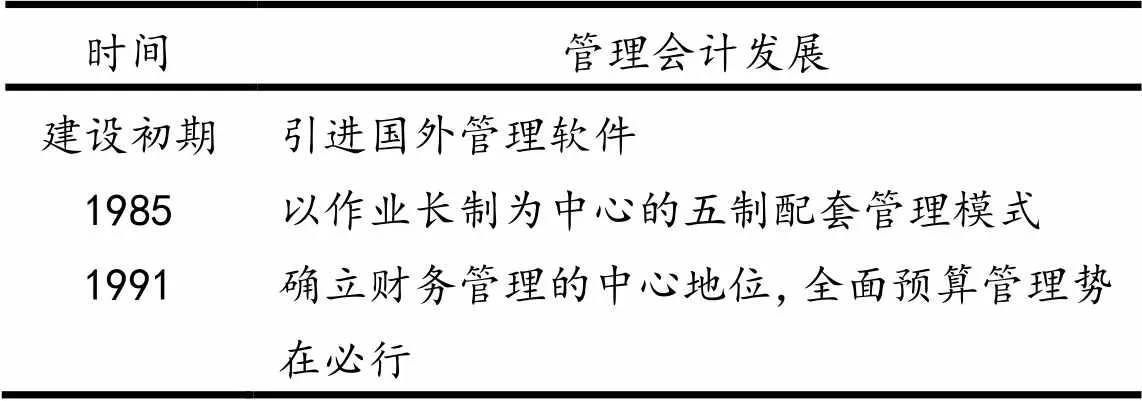

(一)以基层管理为主、全面预算管理酝酿阶段

表1 第一阶段

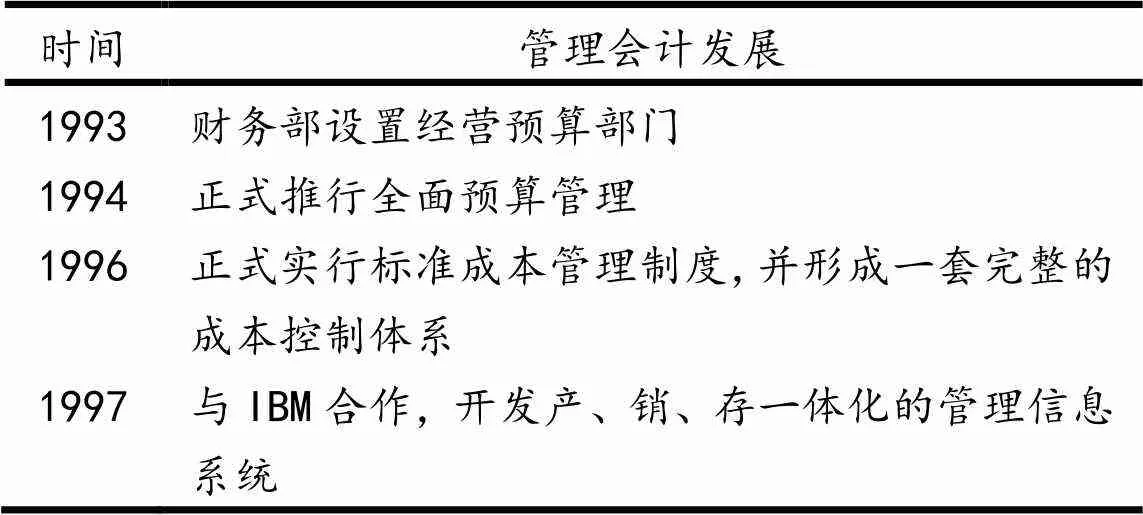

(二)全面预算管理和标准成本应用发展阶段

表2 第二阶段

(三)全面财务管理体系成熟阶段

表3 第三阶段

(四)基本形成较为成熟的一体化价值管理体系

2012年至今,企业通过财务转型形成了以“全程物流跟踪及成本盈利分析系统”为代表的管理会计新工具,基本形成较为成熟的一体化价值管理体系。

三、管理会计工具方法在宝钢股份的应用现状分析

(一)基于价值链分析全方位打造企业“成本侧变革”的核心能力

宝钢基于价值链分析成立了“成本变革委员会”,结合业务滚动计划,制定中长期成本削减目标及计划。同时,企业检查各项成本费用的合理性和必要性,通过管理变革、机制流程优化和业务源头改善等方法来保障成本削减计划的完成。宝钢在全面系统地梳理各项成本费用的基础上分析其成本动因,分类制定成本费用下降目标和具体改善方案,真正实现成本削减全员、全体系、全过程的组织实施。在成本削减机制长效化推动下,宝山基地各项技术经济指标得到改善。企业2016年、2017年和2018年分别定比2015年削减成本58.5、61.1、99.65亿元,吨钢材销售成本在2016—2018年间均优于国内同行平均水平,横向成本竞争力凸显,企业内生动力初步形成。

(二)基于标准成本法构建以全流程成本管控为核心的信息化系统

宝钢股份在原系统基础上升级开发了全流程管控系统,使产品经营带动区域管控。宝钢T+1的明细标准成本为销售提供接单成本盈利信息,从而有助于企业的接单决策和精准地按各明细产品边际贡献进行排序。企业将按照实际工艺路径计算的材料成本反映到每份合同和明细物料上,通过材料实际成本和标准成本之间的差异来识别实际偏离标准工艺路径的环节。合同盈利采用全流程归户计算,现货损失责任主体更加清晰和公平,为改善制造环节的隐性成本提供精准指导。全流程系统通过监控原料市场成本变化以及终端市场产品的盈利变化,能快速知晓并及时管控市场风险,提升企业盈利能力。

(三)基于全面预算管理搭建从“规划到日”敏捷的经营管控体系

宝钢股份将企业现金和财务的活动纳入预算管理,形成了以经营规划为导向、年度预算为绩效目标、季度滚动预算为决策方向、月度执行预算为控制手段、按日跟踪分析纠偏、覆盖全级次的全面预算管理体系。该体系使月度滚动预算精度持续保持在94%以上,较推行目标预算管控模式前提高了20个百分点。具体见图1。

(四)基于营运管理工具推进营运资金和存货长效化科学管控

“两金”占用降低是国家“三去一降一补”以及防范、化解系统性金融风险的要求。宝钢策划“两金”管控方案,倒逼管理模式和管控手段改善,有助于企业由高速发展向高质量发展转变,同时也能满足公司去杠杆、防风险、持续发展和股东回报的需要。为解决因库存占流动资产比重较大导致企业营运资金周转效率与经营获现能力较差的问题,企业推进存货及现金流日管控模式,并根据资金平台、票据系统的相关信息掌握每日现金流状况,提高各类运营资金的使用效率。宝钢2020年末存货周转率较2017年降幅达13.8%,有息负债规模较2016年降幅达36.66%,大幅节约企业财务成本,资产负债率保持在43%左右的合理水平。

(五)基于风险管理工具创新市场风险预测及对冲应对机制

宝钢建立长效汇率和利率风险管控机制,选择合适的衍生工具以及资金跨境联动来降低风险管理成本。企业创新对冲买卖市场风险的机制,以减少由于原油和钢铁价格波动而导致成本上升和存货贬值的风险。同时,财务与业务人员合作共建虚拟团队,运用商品期货套保工具来研究金融衍生品如何运用在购销市场风险对冲中。规范操作流程和交易行为,坚持以套保、风险对冲为交易目的,设计各种商品的对冲模型,根据金融衍生品的不同特点分别建立相应的管理流程和风险控制措施,并协助业务部门通过事后评估来动态调整套保策略。

图1 宝钢股份“规划到日”的PDCA闭环架构

四、宝钢股份应用管理会计工具方法助推“三去一降一补”的效果评价

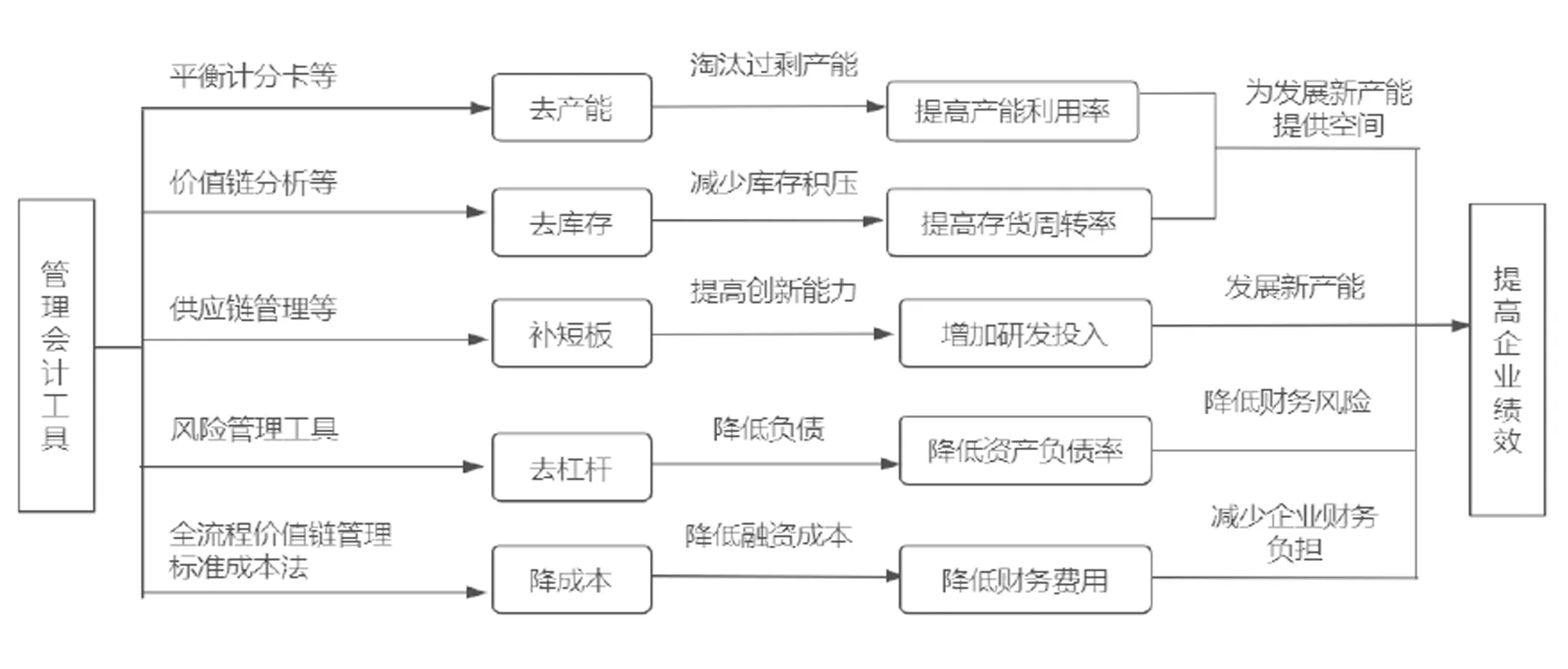

(一)管理会计工具方法、“三去一降一补”与企业绩效三者之间的影响机理

不同的管理会计工具对供给侧改革的五大任务有着不同的助推作用,并在五大任务的共同作用下提升企业绩效。宝钢股份全方位打造企业“成本侧变革”的核心能力,利用平衡计分卡、价值链分析等工具淘汰过剩、污染产能,提高产能利用率;同时,通过推进营运资金和存货长效化、科学化管控,减少库存积压,提高存货周转率,两者共同为发展新产能提供空间。宝钢股份充分利用社会供应链与价值链中的物流、信息流、技术流等各项资源,避免产业链中的薄弱环节点影响整个链条的规模效应,提高创新能力,增加研发投入,发展新产能。企业按“一切成本皆可降”来细化各项工作,降低融资成本,从而降低财务费用,减轻企业财务负担。宝钢股份创新市场风险预测及对冲应对机制,通过风险管理工具对企业财务风险进行预测和防控,降低资产负债率,从而降低财务风险。因此,在这五大任务共同作用下,企业的绩效得到了极大的提升。其影响机理如图2所示。[2]

图2 管理会计工具方法、“三去一降一补”与企业绩效三者之间的影响机理

(二)基于绩效视角分析管理会计工具对“三去一降一补”的助推效果

1.偿债能力分析——去杠杆

从表4企业短期偿债能力可见,宝钢股份的流动比率和速动比率从2014至2020年逐年提高。在长期偿债能力方面,企业资产负债率呈下降趋势,说明企业去杠杆取得了一定效果。

2.营运能力分析——去库存

表4.2显示存货周转率从2014到2020年总体呈上升趋势,说明宝钢股份的去库存效果较佳,应收账款周转率在2020年大幅度提高,说明宝钢股份应收账款管理能力提高。

表4 偿债能力分析

表数据来源:东方财富网

表5 营运能力分析

表数据来源:东方财富网

3.盈利能力分析——降本增效

宝钢从2017年开始加大成本对标分析力度,提高多基地成本信息可比性,及时揭示成本改善的潜力点,全年(定比2015年)实现成本削减61.1亿元。宝山基地持续在采购降本、制造成本下降、付现费用削减、降低现货损失等方面深挖降本潜力;梅山基地在优化资源配置上求突破,推进跨系统、全方位、多层次协同降本,探索产销研协同降本新模式;东山基地以“四个一百”为标杆,通过原燃料结构优化、降低进厂物流、维修费用源头控制等手段,体现成本优势;青山基地转变成本管控理念,建立成本变革规划推进体系,实现由成本局部改善向系统改善的转变。根据表6,宝钢在五年里总资产报酬率、股东权益报酬率、每股净资产以及每股收益的趋势是一致的, 2014—2015年间呈下降趋势,但自2016年开始这四个比率都有较大幅度的提升。总资产报酬率等四个比率与企业的盈利能力呈正比关系,由此可看出宝钢股份的盈利能力较好。

表6 盈利能力分析

表数据来源:东方财富网

4.发展能力分析——补短板

营业收入增长率、净利润增长率和研发投入反映了企业未来发展能力。根据表7,宝钢营业收入增长率以及净利润增长率在2015年达到最低值,2016年又迅速回升并且达到最高值。虽然从2016年到2018年是下降的,但相较于2014年还是有较大幅度的提升,说明企业应对风险、持续发展的能力较强。企业研发投入逐年增长,2017年,宝钢股份加大了技术创新投入,产品开发、技术进步等方面不断取得进展。2017年,公司R&D投入率1.85%,发明专利申请占比74%,2018—2020年持续实施以技术领先为特征的精品开发战略,2017年至2020年,研发投入增长了107.41%。以上数据说明宝钢股份实现了补短板任务。

表7 发展能力分析

表数据来源:东方财富网

五、结论与启示

通过从企业绩效视角评价宝钢股份应用管理会计工具方法对“三去一降一补”助推效果,可以看出宝钢股份的短期偿债能力还有较大提升空间,但总体偿债能力状况良好。企业的营运能力和盈利能力较好,但是发展能力2018年不如2017年,企业还需要综合运用管理会计工具来助推五大任务的实现,从而提升企业的发展能力。总的看来,管理会计工具方法助推“三去一降一补”使企业绩效得到有效提升。

管理会计工具方法对宝钢股份实现五大任务确实有助推作用,其经验方法对国有企业管理会计工具方法的发展方向有以下几点启示。

(一)结合企业自身情况对管理会计工具方法进行创新研究

从管理会计工具的创新性来说,宝钢股份通过财务转型形成了全新的管理会计新工具,将标准成本法在原系统基础上升级开发为全流程管控系统,使企业对市场变化更为敏感。因此,从西方引进的管理会计工具要立足本土企业就需要企业根据自身情况对管理会计工具方法进行创新研究,将管理会计工具方法的内涵消化吸收并形成企业独特的财务管理控制系统,而非生搬硬套。

(二)选择恰当的管理会计工具方法

从管理会计工具的选择上来说,宝钢股份针对供给侧改革的五大任务实施相应的管理会计工具方法,从而促进五大任务的完成,而在五大任务的共同作用下企业绩效得到提高,有助于实现企业的财务战略目标。因此,国有企业管理者需要深入了解管理会计工具的内涵,有效挖掘管理会计工具的价值创造潜能,加强对管理会计工具的重视程度,并根据企业发展状况恰当选择管理会计工具,从而实现管理会计工具的效益最大化,实现企业价值最大化目标。

(三)改革以大数据、云计算为核心的管理会计工具应用支撑系统

从信息技术上来说,宝钢股份构建了以全流程成本管控为核心的信息化系统,贯通整合每个材料在实际加工机组上的相关工艺、合同、生产、质量等信息而形成全流程物料树,实现材料、合同及产品成本的精细计算,改善制造端成本,运用大数据集成为企业提供全流程、多维度的信息共享服务。管理会计工具的发展必须靠“数据驱动”,国有企业可以利用其先天优势改革以大数据、云计算为核心的管理会计工具“应用支撑系统”,从而提高企业整体的运营效率。

管理会计工具方法对于国有企业的发展具有重要意义,管理会计工具与“三去一降一补”之间的作用是相互的。供给侧结构性改革能促进企业管理会计工具方法的创新升级,而管理会计工具方法也会倒逼企业“三去一降一补”五大任务的实现,助推国有企业“三去一降一补”任务更好、更快、更高质量地完成。我们相信终有一天管理会计工具方法会在国有企业得到普遍、有效的应用,为社会做出更大贡献。

[1]吴琨宗,黄杰.宝钢股份管理会计的应用与创新[J].中国管理会计,2018(3):74-84.

[2]张海亮,汤兆博,王海军.短期阵痛积蓄了新动能吗?——“三去一降一补”对企业绩效的影响研究[J].经济与管理研究,2018,39(11):78-91.

[3]叶陈丹,朱瀛,诸葛芳诗. 基于宝山钢铁股份有限公司的公司财务战略分析[C]. Information Engineering Research Institute, USA.Proceedings of 2015 3rd International Conference on Social Science and Education(ICSSE 2015 V75).Information Engineering Research Institute, USA:智能信息技术应用学会,2015:158-162.

Research on the Management Accounting Tools Boosting the “Three Removals,One Reduction and One Supplement” for State-owned Enterprises ——Taking the Case of BaoGang as an example

Huang Juan1, Ge Jing2

Combined with management tools accounting methods and the "three to, one drop, one fill" theory, taking BaoGang as an example, and based on management accounting tools Methods situation to evaluate the effect of the application, obtain through the use of enterprise management tools accounting method and enhance enterprise performance conclusion, we can summarize the empirical method BaoGang proposed. By the above analysis, we can provide substantive proposals to state-owned enterprises.

"Three to, one drop, one fill"; Management accounting tools;BaoGang stock share

2021-06-28

江苏省社科应用研究精品工程财经发展专项课题 (19SCB-042)

黄娟(1980—),女,江苏南京人,南京科技职业学院经管学院副教授,硕士。

10.13685/j.cnki.abc. 000587

F234.3;F275

A

1671-9255(2021)04-0034-05

猜你喜欢

新疆钢铁(2023年3期)2024-01-09 02:20:52

中国特种设备安全(2022年3期)2022-07-08 02:21:48

中国交通信息化(2022年12期)2022-02-11 12:05:20

小太阳画报(2020年11期)2020-12-10 06:50:08

小太阳画报(2020年10期)2020-10-30 01:57:15

家庭医学(下半月)(2019年10期)2019-11-16 08:59:52

读者(2017年18期)2017-08-29 21:22:03

军工文化(2015年10期)2015-05-14 07:03:14