基于共同加权网络的银企信贷与银行系统风险

2021-12-27 14:34郝清民

财贸研究 2021年11期

郝清民 张 玲

(天津大学,天津 300072)

一、引言及相关文献回顾

COVID-19疫情以来,中国经济下行压力加大,潜在风险隐患短期内难以消除,局部金融风险加速积累。通过近几年的结构性去杠杆,商业银行的贷款数据及其趋势发生了显著结构性变化。四川、山西、辽宁多地的城商行出现合并现象。在此背景下,银企之间的信贷业务对银行系统风险有哪些影响?银企贷款的信用网络对银行系统风险的影响有多大?基于信用贷款构建的信用网络,如果再加上银行内部同业拆借内部网络,不同层级的金融网络及其特征对银行系统风险有哪些影响?对这些问题的研究,对调整信贷结构和抵御金融系统风险具有重要的理论意义和现实参考价值。

国内外通过复杂网络方法对银行系统风险的研究主要集中在以下两方面:

一是基于银行系统内部体系不同主体的复杂结构性视角,建立银行同业关联网络。相关研究多认为银行之间的高连通性可分散系统风险。(1)银行网络结构的模拟和建模。Allen et al.(2000)运用复杂网络分析金融体系网络结构与风险间关系,认为风险传染与金融系统内部关联性有关、完全连接型比不完全连接型网络能够分担更多的风险。Battiston et al.(2012)认为银行体系会出现太中心化而不倒的现象。Long et al.(2017)构建银行间市场网络,发现随机金融网络比无规模网络更具弹性。(2)基于银行实际财务交易等的数据。Glasserman et al.(2015)认为欧洲银行体系的节点异构、高杠杆、高连通性带来的系统风险的放大冲击比溢出效应更重要。Nier et al.(2007)利用银行资产负债表建立银行网络,发现低连通性增强传染性,而在高连通性下,连通性增强能够消化传染性。Bats et al.(2020)认为22国OECD数据银行端融资结构比市场端融资结构更容易带来系统风险。

二是基于银行体系和外部企业的风险传染性视角,研究银行和企业的信贷网络。银行信用贷款使金融系统相互依赖形成复杂金融网络(Allen et al.,2009)。银企之间通过信用贷款业务形成复杂关系。银企贷款网络提供风险共担机制,个体之间容易传染形成银行系统风险。企业违约通过贷款网络传播,但随利率和时期具有相对稳定模式。银行与上市公司之间的复杂信贷网络具有演化特征与风险传染特征(张玲,2018)。银行通过分散对外投资组合、降低银行拆借比例,逐步缓解银行系统风险(姚鸿 等,2019)。中国177家银行数据显示,银行系统传染性风险逐年提高,股份银行会诱发系统风险;银行间杠杆增加在面临外部冲击时期望损失与风险传染更大,显著提高银行系统风险(杨子晖 等,2018)。

另外,与银行系统风险有关的文献方面。De Nicolo et al.(2004)的结论与Martinez-Miera et al.(2010)相似,认为银行间过度竞争和金融过度自由化容易引发金融危机。Beck et al.(2006)构建逻辑回归模型,发现业务集中度与银行危机有关系。Dasgupta(2004)建立银行风险传染模型,认为银行间持有资产同质性降低银行应对流动性风险能力。Iyer et al.(2011)通过检验同业金融机构之间的传染,认为经营情况较差的银行受传染性更大。Acemoglu et al.(2012)认为金融创新一般要早于监管识别,导致监管缺乏和监管放松,加重金融系统性风险。杨子晖等(2018)从网络建模角度、陶玲等(2016)从指标体系构建等角度,对中国银行的系统风险进行了研究,将金融系统风险扩散机制归纳为信贷紧缩、流动性紧缩和资产价格波动等机制。货币危机和银行危机具有一定关系(马恩涛 等,2019)。范小云等(2021)基于2007—2018年中国32家银行季度数据,探索银行业网络的核心-外围层次结构,实证甄别中国的系统重要性银行。

综上,可以发现,由于银行间实际数据匮乏,已有研究多通过理论模拟或者构建数学网络模型进行模拟分析。已有部分实证研究中,主要依据十几家上市银行的信贷交易数据,无法提供翔实的银企信贷数据。另外,已有银行网络的传染性研究很少考虑银行节点间不同权重关系,基于已有上市银行数据还无法研究银行系统贷款的网络联系特征。诸多限制导致银行系统风险的研究亟需深入。

本文可能的边际贡献在于:(1)从信用贷款关系结构性视角,不同于已有研究主要依赖十几家上市银行信贷数据。本文从企业端而不是银行端,把约1400家上市公司的具体银行贷款数据,通过归总得到327家银行总行级别,拓展了杨子晖等(2018)和范小云等(2021)的样本空间。通过公司对应银行贷款关系,构建银行信贷共同网络,弥补银行间缺乏对应实际连接数据的问题。(2)从银行系统风险的传染性视角,通过二分网络方法,把企业和银行间的借贷次数映射到银行共同网络;将银行与不同企业的合作次数作为权重,为银行共同网络边进行赋值构建加权网络,延伸传统复杂网络的结构特性,加强外部公司贷款对银行系统冲击的权重分析。(3)通过分析2007—2016年银企网络结构特性的动态演进,探究银企网络动态结构对银行系统风险的影响,以及信贷网络传染性对银行系统风险的作用。

二、网络模型构建与数据

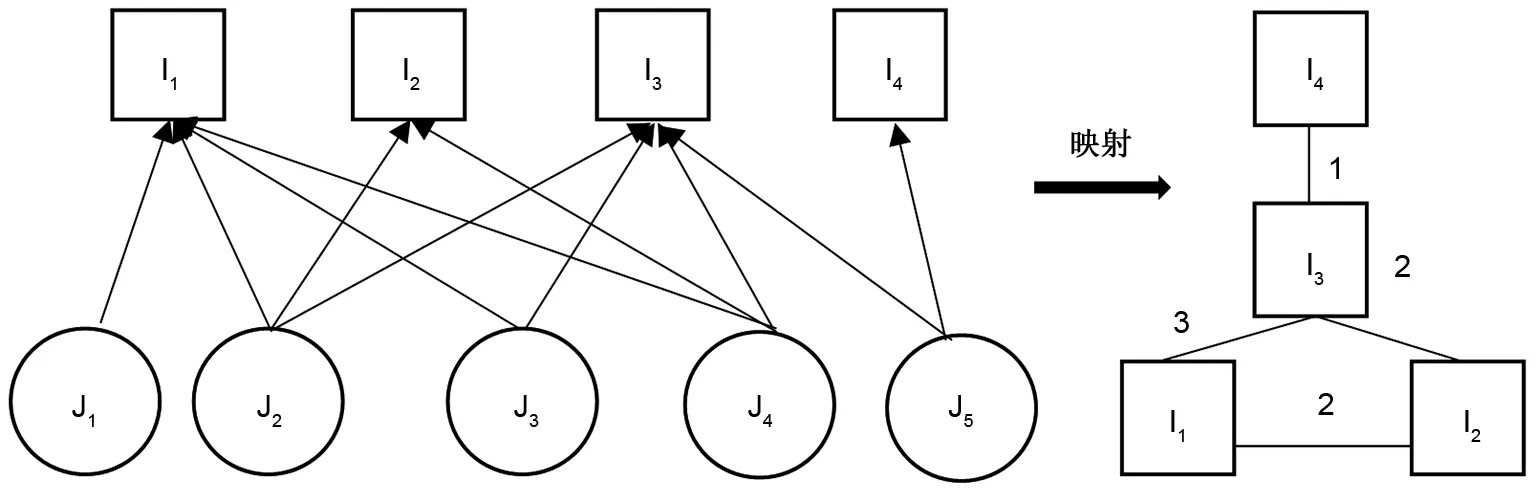

借鉴Albert et al.(2001)的二分网络方法,根据公司J从银行I的贷款数据,由两类不同性质节点构建信用贷款网络。用Ii、Jj(i=1,2,3,…,m;j=1,2,3,…,n)分别表示银行Ii与公司Jj间借贷关系,建立银企信贷二分网络,如图1a所示,并将图1a银企两类节点二分网络映射到图1b以银行为主的加权网络。

图1a是包含银行和企业两类主体的二分网络。通过共同企业信贷业务将I1和I2银行关系链接起来。I1和I2银行通过J2、J4两家公司4笔贷款业务,形成I1和I2银行之间共同关系,映射方式到如图1b所示。因此,两个银行间链接权重为两个企业(J2、J4),数值为2代表银行共同借贷公司数量,依此构建加权网络。

在仅含银行主体的共同贷款网络(图1b)中,节点代表银行,边代表两银行共同贷款关系。两银行通过共同的贷款公司计算出的总数作为共同网络中边的权值。企业向银行的借款有固定还款日期,随着新节点加入和旧节点消失,银企信贷网络成为动态演化的银行共同网络。

(a)银企二分网络 (b)银行映射单顶点网络

由于中国的上市银行只有十几家,其信贷数据已合并统计,难以具体分摊到独立的企业。此局限性从杨子晖等(2018)和范小云等(2021)的银行数据可见。由于难以获取非上市公司的信贷数据,而上市公司具有信息披露的法定义务,且占据大部分银行贷款份额,因此选取中国1405家上市公司市场化的银行贷款,从企业端反过来测算银行对企业的贷款数据。

信贷数据选自CSMAR数据库中2007年1月—2016年12月的上市公司的不同银行分行和下级机构贷款数据,其他数据来自东方财富网站和CNRDS数据。剔除大部分信息缺失的数据;剔除发款方不明确或为非银行金融机构数据。从法律权责视角,银行总部对贷款违约负责,因此将分行贷款数据归总到总行层面。将同年内多家企业向多个银行的贷款数据合并到总行级别。汇总见表1。

表1 银企贷款网络年度统计(2007—2016)

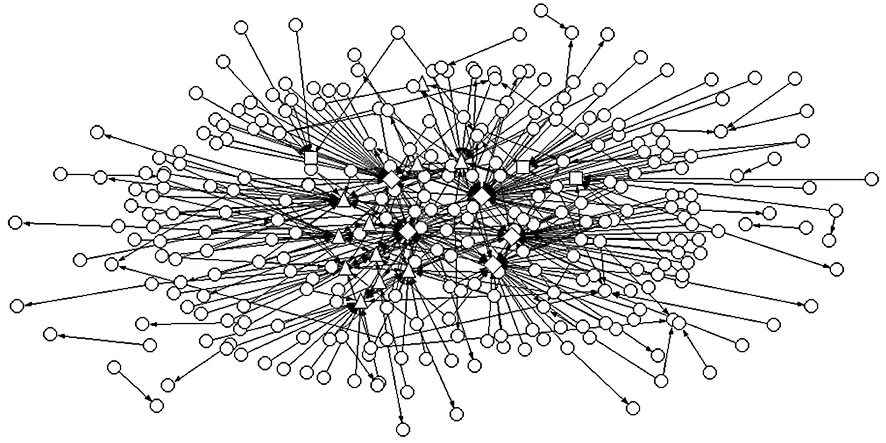

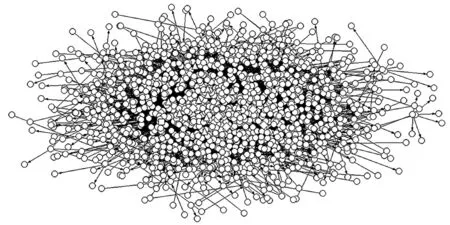

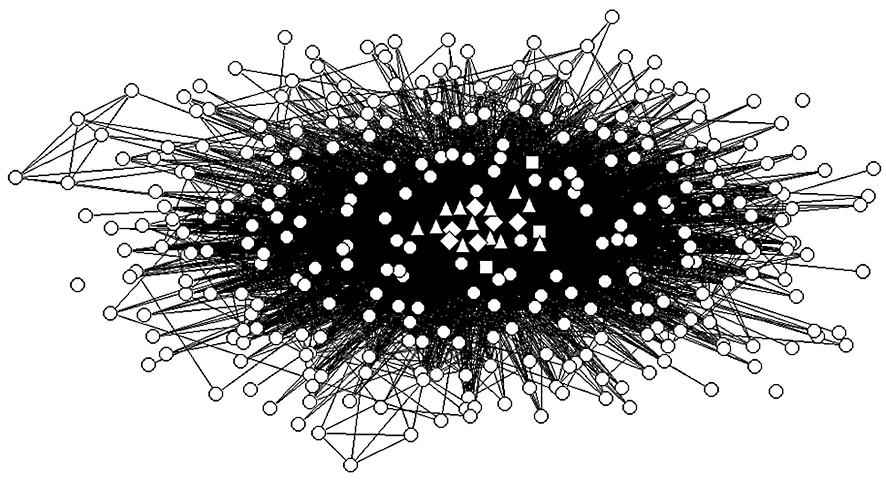

基于图1的网络映射方法,通过Kamada-Kaway算法(Albert et al.,2001),采用Pajek软件绘制图2和图3。可以发现,在信贷业务发展过程中,银行信贷网络逐步形成“核心-边缘”层级结构(范小云 等,2021),国有商业银行(菱形)和股份制商业银行(三角形)处于网络核心层级,其他银行(圆形)处于边缘层级。

(a)2007年银企信贷网络

(b)2016年银企信贷网络

由图2a可见,2007年,中国银企关系逐渐密集联结,形成不同银企的簇状结构,十几家大型银行处于簇状根节点,大多数公司处于簇端。2016年,银行网络由簇状结构发展为更复杂银企贷款共同网络,逐步形成很多城商行围绕同一上市公司的“银行扎堆的集团贷款模式”。

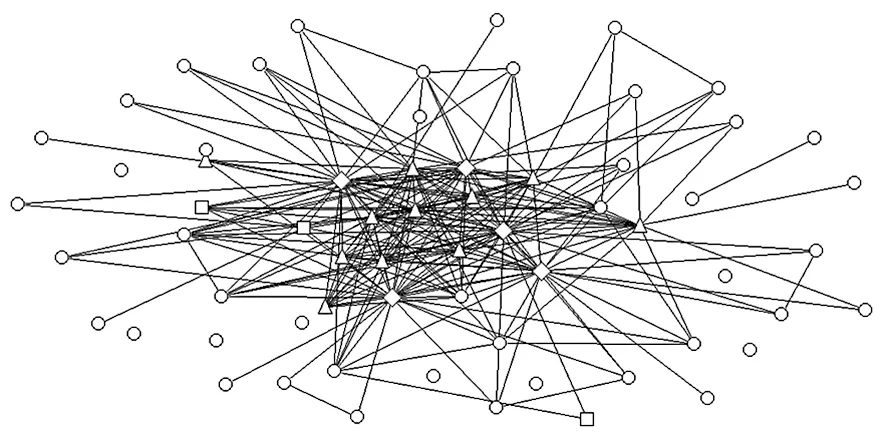

由图3a可见,向同一上市公司贷款而形成多银行间共同信贷,出现以大型银行为主的密集群落。群落之间的链接相比群落内较稀疏。由图3b可见,大量城商行涌现并向核心层迁移,形成中心银行和城商行合作贷款的局域群落。银行共同网络结构为局部网络银行风险的形成带来一定影响。2007—2016年,随着时间推移,部分城商行向网络中心移动,逐步形成新“系统重要性机构”。当遇到外部重大风险冲击时,处于网络核心的重要银行通过高资本充足率可缓冲部分金融系统风险,而处于边缘的银行机构,由于彼此的联系较弱,通过对个别银行实施破产清算,阻断部分风险传播。

(a)2007年银行共同信贷网络

(b)2016年银行共同信贷网络

三、银行信贷数据的网络特征

为进一步细化银行共同网络特征,本文将不定期贷款按照月底时点汇总到法人银行总行层面。对某些缺失月度数据,采用样条插值方法进行弥补。对银行共同信贷网络动态演进特征,通过月度时间序列的网络特征值进行分析。具体各个复杂网络特性计算公式不再赘述。

(一)网络凝聚性

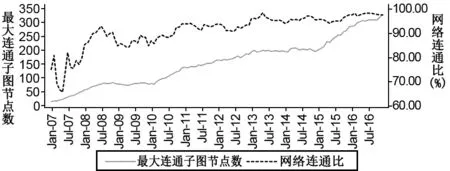

图5 2007—2016年共同信贷网络的连通性

银企共同网络节点间凝聚性一般用聚集系数、网络密度、k核等指标来测度。聚集系数描述节点之间结集成团的连接程度。网络密度用网络中实际存在的连线与所有可能出现的连线的比例来表示,其与网络规模负相关。k核代表每个顶点的点度不小于k的最大子网络(见图4)。总体而言,银行共同信贷网络的凝聚性呈现减弱趋势。

重要银行k核上升说明银行群落增加。银行共同贷款网络呈现小世界特性。k核上升加剧局域风险的传播速度及其在局部群落中的影响程度。

(二)网络连通性

网络中任意两点之间存在直接或间接的连通,将网络中最大的具有连通特征的节点数量与网络中节点总数之比称为网络连通比。城商行和农村信用社受地理限制,网络并不完全连通。图5显示,2007—2016年中国的银行和上市公司间银行共同信贷网络中最大连通子图所含节点数从20增长到300多,网络连通比从2007年的65%增长到2016年的95%。这说明,中国银行共同信贷网络日趋复杂,银行与企业间贷款联系更加紧密,从而对银行系统风险传染带来巨大影响。

(三)网络节点中心性

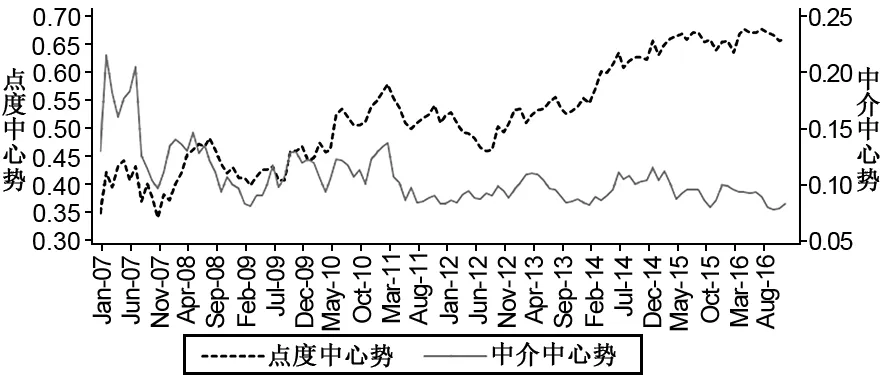

图6 2007—2016年共同信贷网络的中心性

在银行系统中,重要性银行的“太中心而不倒”比“大而不倒”更重要(Battiston,2012)。网络中节点的点度中心势、中介中心势分别代表节点在网络中的不同重要程度。如图6所示,银企共同网络中,点度中心势不断增大,说明中国银行系统中银行数量越来越多,信贷业务量差异明显。

2007—2016年间,网络中介中心势呈下降趋势,说明由于众多城商行的成立和加入银行系统,大银行的相对系统重要性在减低。贷款共同网络的系统结构由原来的簇状结构逐步向“去中心”化演变。

(四)网络异质性

从网络的总体角度看,度相关性(Association)考察度值相近节点是否倾向互相连接。如果网络度较大节点倾向于连接网络度较大节点,说明网络具有同质性。总体上,若度大的节点倾向于连接度小的节点,说明网络具有异质性。银行网络度相关系数均小于0,绝对值呈上升趋势,银行网络呈现异质性。实际贷款关系中,大上市公司可获得不同规模银行的资金贷款。小规模的城商行主要通过辛迪加贷款满足大上市公司需求,从而降低贷款的信用风险。

综上所述,2007—2016年,银行间连接程度越来越高,范围越来越广,网络连通度在不断增大。网络中心势呈下降趋势,银行系统由几个银行控制的局面在不断减弱。大型股份银行之间存在相互贷款业务竞争,小型城商行之间存在优势互补,银行系统存在业务多元化发展趋势。

四、网络结构与银行系统风险

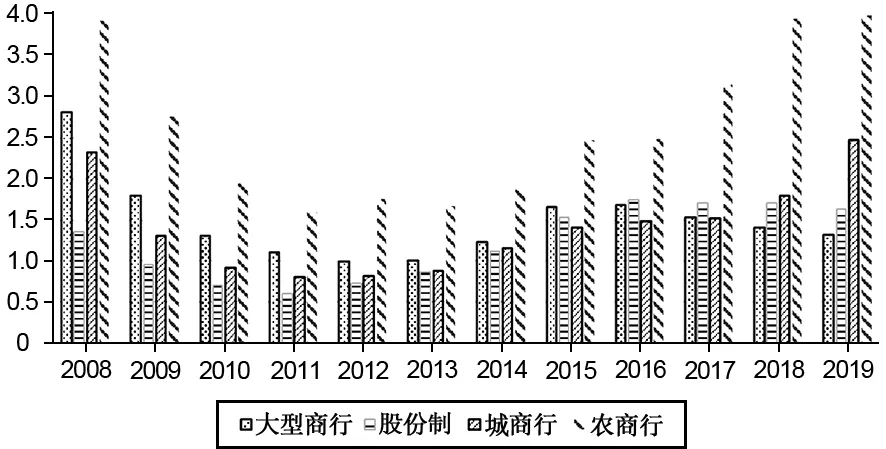

图7 2008—2019年中国商业银行不良贷款率

刘晓星等(2012)用信用加总权重法构建中国银行压力指数FSI。陶玲等(2016)提出7个维度41个指标金融系统风险指数。本文根据极值法构建银行系统压力指数(FSI),以评估银行系统风险。由图7可以看到,次贷危机以来中国银行不良贷款率呈复杂变化趋势,而银行业的系统性风险与银行不良贷款率相关度较高。

如图8所示,银行系统压力指数(FSI)与实际符合程度较高。在出现金融危机和压力时,FSI出现不同程度上升。

本文以上述方法构建的银行业压力指数(FSI)为因变量,以各项信贷网络特性值Net分别为自变量,K为相关控制变量,构建模型:

FSIt+1=b0+b1Neti,t+b2Ki,t+εt

其中:FSIt+1为第t+1时期的银行系统压力指数;b0为常数项;Neti,t为银企共同贷款网络第i种拓扑特性在第t时期特征值,i∈{1,2,3,…}。

动态角度,将网络集聚性和连通性归结为传染性指标。节点在网络密集程度和链接关系中反映不同节点银行间的关联程度,代表风险在不同银行之间的传染性。

静态角度,将中心性和异质性归结为网络结构性指标。反映网络结构集散程度和业务多元化程度,代表网络结构性。

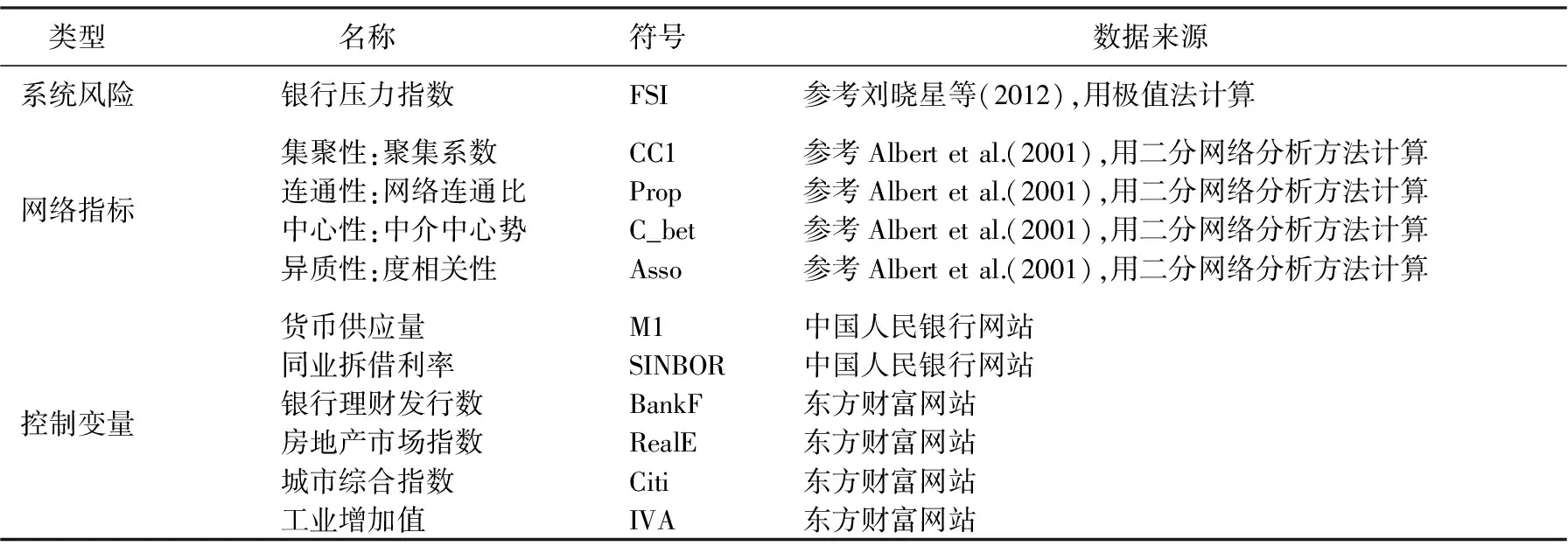

变量汇总见表2。

表2 变量汇总表

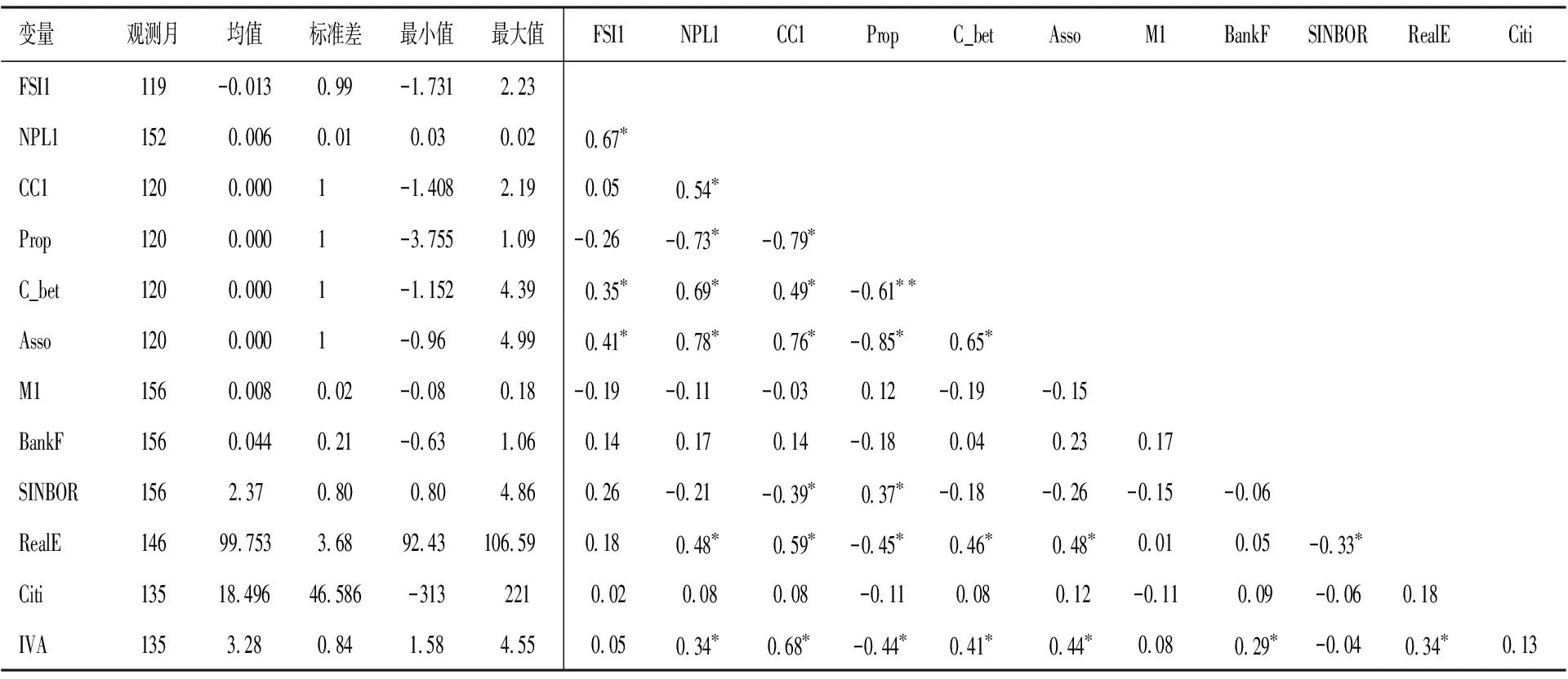

为降低趋势和异方差回归的影响,各变量取对数处理。描述性统计和相关系数见表3。

表3 描述性统计和相关系数

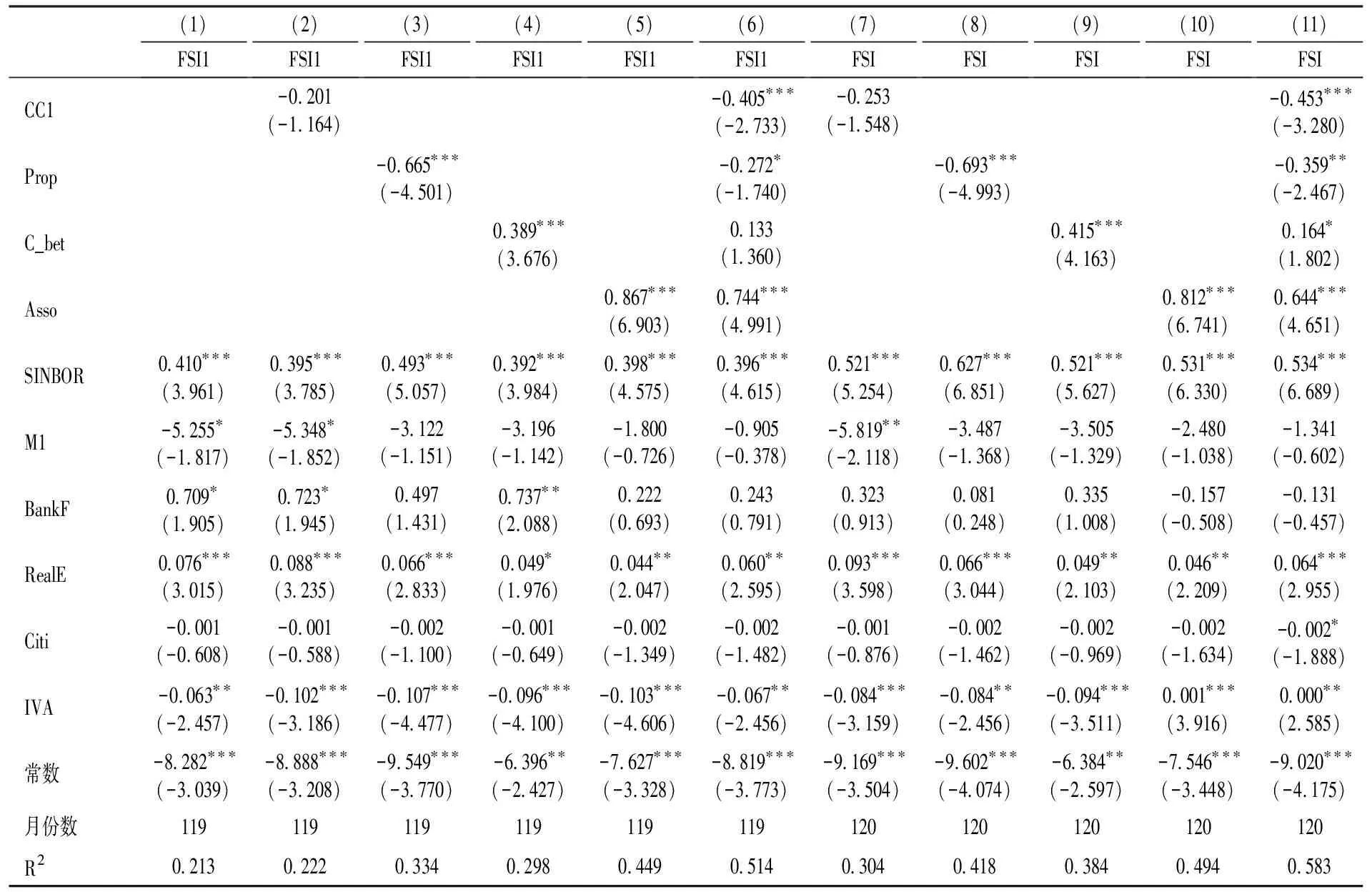

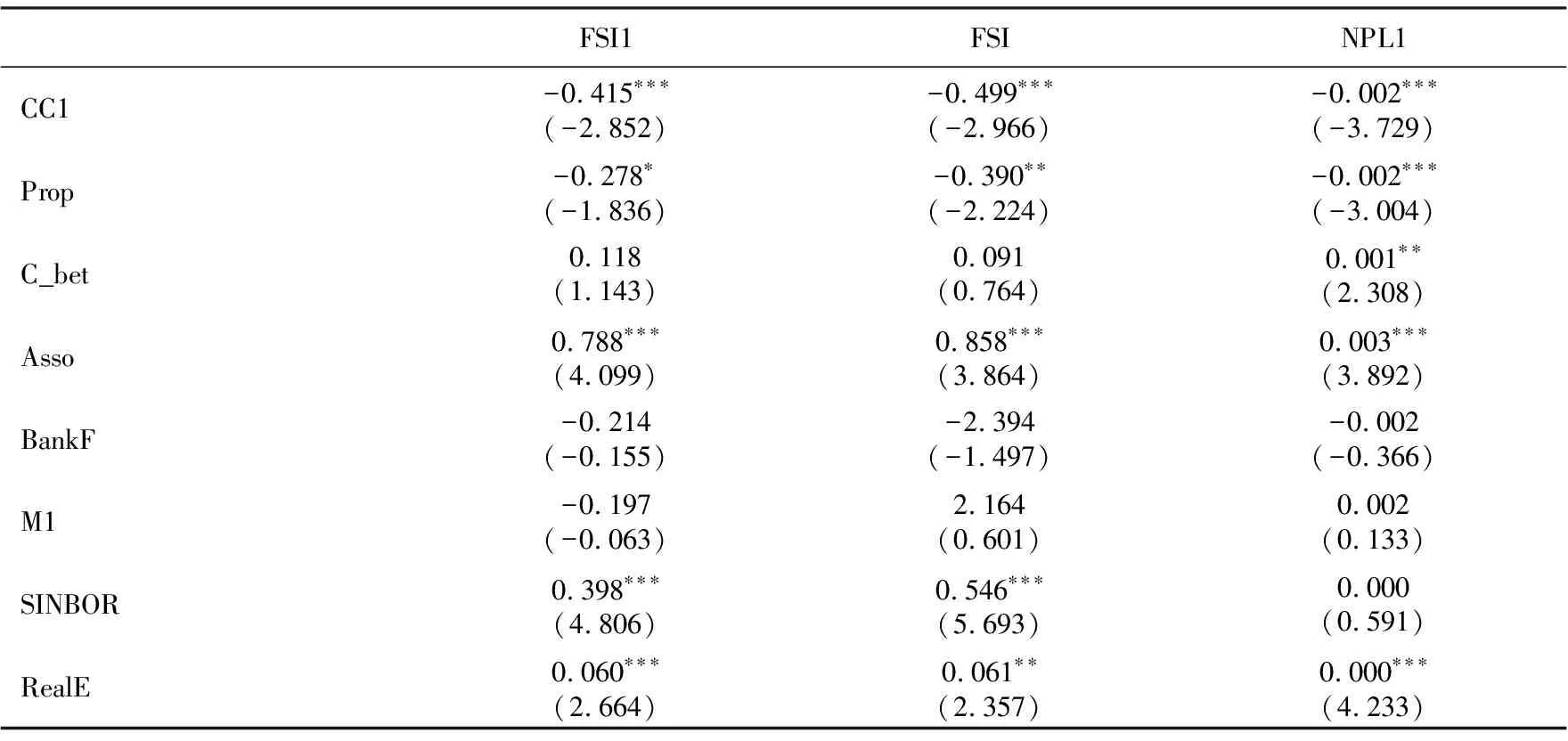

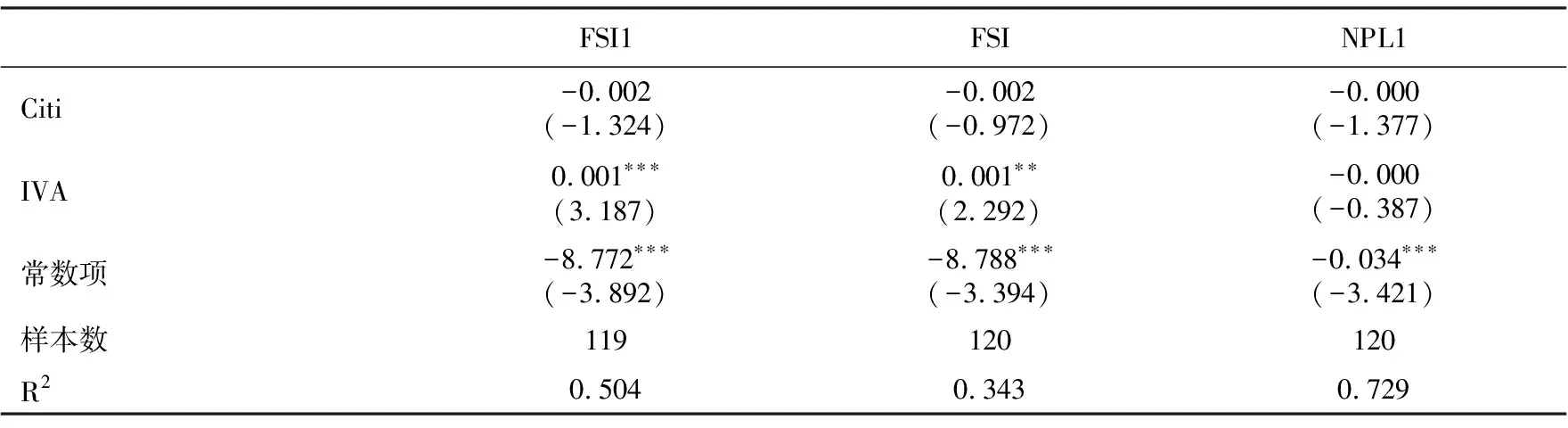

由表4列(1)可见,在不考虑贷款网络特征影响时,货币市场的货币供应和流动性M1、实体经济的工业增加值IVA的增长显著降低银行系统风险,而同业拆借利率SINBOR、房地产指数显著增加银行系统压力。城市发展指数波动对银行系统风险影响不显著,银行理财数量指标对银行系统风险有显著加强作用。

由表4列(2)~(6)可见,在加入银企共同网络特征值后,滞后一期的银行系统压力FSI1相对当期FSI(列(7)~(11))而言,随着时间迁移,贷款网络各指标对银行系统风险影响有逐月降低趋势。

由表4列(2)、(3)可见,传染性指标中,网络连通比Prop降低了银行系统压力。这说明贷款占比的增加,加强了银行与企业的联系,对银行系统压力有缓释作用,减少了系统传染性风险。与传统网络分析结论不同,本文的网络集聚系数CC1对银行系统风险影响不显著,说明贷款网络密集度对银行系统风险的影响有限。

由表4列(4)、(5)可见,结构性指标中,中介中心势C_Bet和度相关度Asso显著增加银行系统压力。随着众多城商行的加入,较大银行的贷款数相对减少,带来中介化降低;度相关度Asso加大,异质性贷款增多,显著增加银行系统的结构性风险。贷款网络的去中介化(如P2P贷款)和网络异质性(不同类型和规模贷款)显著增加了银行系统的压力。

表4 网络结构与传染性特征与银行系统风险回归结果

由表4列(6)可见,同时考虑四个主要网络指标时:从网络传染视角来看,网络的聚集系数CC1和连通比Prop与银行业系统压力指数FSI负相关。说明贷款网络的连通和集聚有助于降低银行系统风险。从网络结构视角来看,网络异质性指标Asso显著加大银行业系统压力。说明大型与小型银行加强业务联络,有助于缓解银行系统压力,降低银行系统风险。

经过对各个网络指标多次回归尝试后,连通比Prop和度相关性Asso对银行系统风险分别有负向和正向的独立显著影响。因此,两指标更适合作为检测和调控银行系统性风险的先行指标。

除此之外,利率指标对银行系统风险的正向作用中,当期影响大于滞后期,具有“立竿见影”的即时影响效果。房地产指数对银行系统风险有加强作用,时间差别不大,长期的依存关系导致房地产和银行系统风险同向变动。工业增加值的变化显著降低银行系统风险,滞后期比当期更有利于减轻银行系统风险。公司从银行贷款对双方有积极作用,实体工业增长对银行业非常重要。

五、稳健性检验

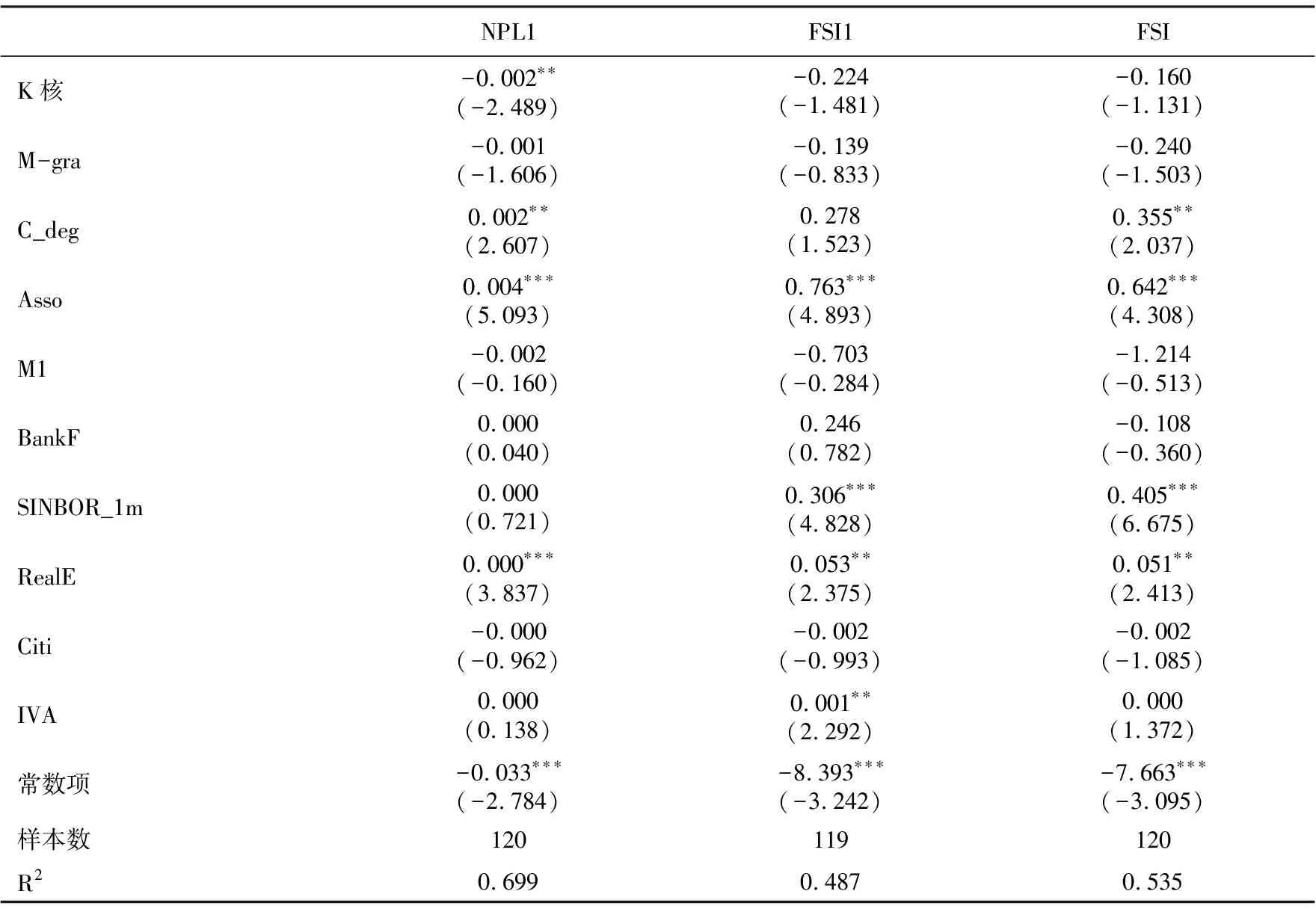

为了避免数据变量选择偏差问题,本文选择不良贷款率NPL1代表银行系统风险情况下的可能损益;同时,替换解释变量,用k核替换聚集系数CC1,用最大连通节点数M-gra替换网络连通比Prop,用点度中心势C_deg替换中介中心势C_bet,用同业拆借月度利率SINBOR_1m替换同业隔夜拆借利率SINBOR。回归结果见表5,可以看到,与表4结论总体一致。单变量回归分析中,网络聚集系数、网络连通比、中介中心势、度相关性均对不良贷款率有显著影响。

另外,将样本区间替换为2009—2019年,以尽可能降低样本选择偏误。回归结果表明,总体结论没有显著差异。

表5 替换变量后的检验结果

六、内生性检验

首先,为了避免可能存在的内生性问题,前文已经选择当期FSI的自变量和滞后一期FSI1因变量进行回归。

其次,以工具变量法检验内生性。本文选择的工具变量为制造业采购经理人指数指标PMI。理论上,PMI影响上市公司的生产经营业务,是国际上通用的监测宏观经济走势的先行性指数。PMI不是金融指标,短期不会对银行系统风险产生直接影响。采用2SLS方法回归,结果见表6。总体来看,结论没有明显差距。

表6 采用PMI工具变量2SLS方法后的结果

(续表6)

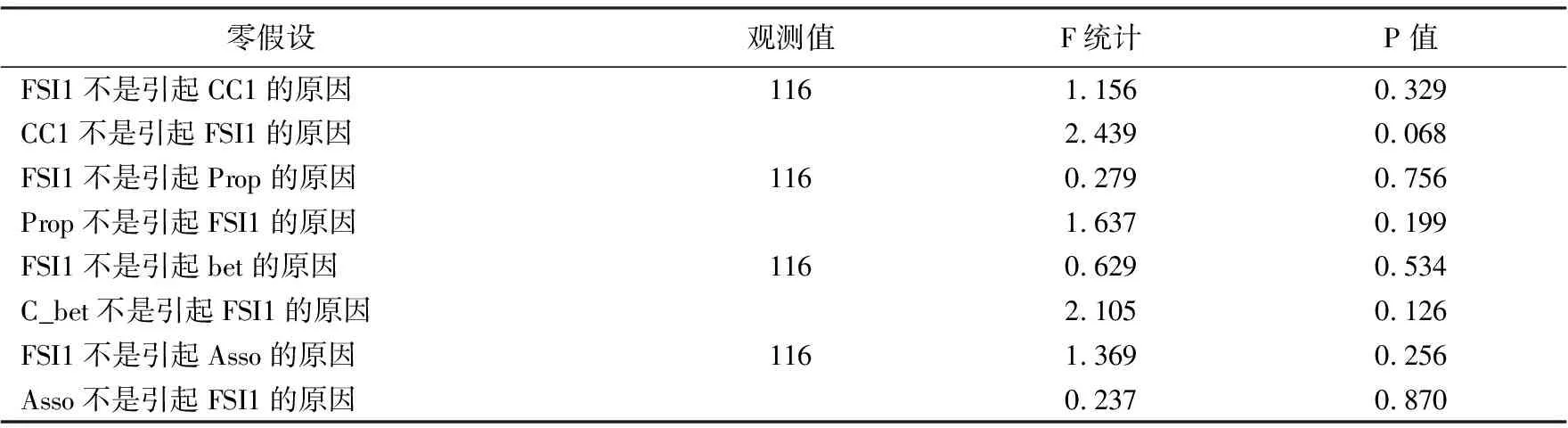

最后,用格兰杰因果检验尽可能排除逆向因果导致的内生性问题。采用滞后3月的数据,结果见表7。可以看到,网络特征指标或多或少引发银行压力变化,并不存在统计意义上的逆向因果关系。

表7 网络特征与银行系统风险的格兰杰因果检验

七、结论及建议

银企之间存在着较强债务依赖关系,形成复杂的信贷网络关系。贷款网络在分散风险的同时也为风险提供了传播路径。本文的研究发现:

银企贷款网络在2007年具有“核心-边缘”层级结构特征,到2016年逐步演化为共同群落式网络结构。银行共同网络呈现出异质性网络特性(即同一企业会从多个不同性质银行贷款)。相比国有和股份制银行,城商行与上市公司间的信贷债务网络联系更紧密。包商银行事件暴露出部分城商行对风险传染的影响程度更大。去银行中介化的P2P暴雷事件显示短期内去中介中心势不利于降低银行系统风险,降低大银行中介地位的“去中介”化网络不利于银行系统的抗风险能力。

2007—2016年,股份制银行及地方性银行的信贷总量占比呈上升趋势。通过调整银行共同信贷网络聚集性、连通性、中心性和异质性来有效优化银行网络结构。信贷网络的“小世界性”和“高连通度”越高,越有利于缓解系统风险。说明较密切的银行和企业间业务关系,可以降低银行系统风险。这符合金融服务实体经济初衷。银行共同信贷网络的异质性越强,导致银行体系面临系统性风险越大。过度发展城商行,降低大型和股份制银行的业务比重,多元化的贷款趋势,反而增加了银行系统风险。

政策方面,信贷网络中大银行地位降低的“去中介化”反而降低了银行系统风险抵抗力。需要规范不同性质和规模的城商行发展,加强对小银行的监管。通过鼓励企业向多个银行分散贷款,使银行共同信贷网络中各节点之间联系更加紧密,促进银行系统充分服务不同层级的公司。减少房地产依赖,有利于降低银行系统传染风险发生的可能性。鼓励和规范企业加大标准化产品的同质性借款,可以提高银行系统的抗风险能力,增加银行系统网络的稳定性。

猜你喜欢

今日农业(2021年15期)2021-11-26

河北金融年鉴(2020年0期)2021-01-21

今日农业(2020年23期)2020-12-15

疯狂英语·新悦读(2020年1期)2020-02-20

意林(绘英语)(2018年2期)2018-11-29

意林(绘英语)(2018年2期)2018-11-29

新农业(2016年16期)2016-08-16

读写算(上)(2016年11期)2016-02-27

学习月刊(2015年8期)2015-07-09

无锡职业技术学院学报(2015年3期)2015-02-28

- 财贸研究的其它文章

- 论个人信息同意撤回权的现实困境与完善建议