中国新一代高新技术产业金融支持水平与效率评价研究

——来自上市公司的证据

2021-12-17 11:03曹程,张目

科技管理研究 2021年21期

曹 程,张 目

(1.贵州财经大学大数据应用与经济学院;2.贵州财经大学贵州科技创新创业投资研究院,贵州贵阳 550025)

近年来,以智能技术和量子技术为特征的新一代高新技术迅猛发展,已成为事关国家安全和社会经济高质量发展的战略性领域。2017 年7 月8 日,为抢抓人工智能发展的重大战略机遇,构筑我国人工智能发展的先发优势,国务院印发并实施了《新一代人工智能发展规划》(国发〔2017〕35 号)。2017 年12 月15 日,为加快人工智能产业发展,推动人工智能和实体经济深度融合,工业和信息化部印发了《促进新一代人工智能产业发展三年行动计划(2018—2020 年)》(工信部科〔2017〕315 号)。2020 年10 月16 日,习近平总书记在主持中共中央政治局第二十四次集体学习时强调,量子科技成为新一轮科技革命和产业变革的前沿领域,加快发展量子科技,对促进高质量发展、保障国家安全具有非常重要的作用。2020 年10 月21 日,科技部提出要大力发展以智能技术和量子技术为特征的新一代高新技术,打造我国高新技术先发优势,加快培育新一代高新技术产业,进一步壮大发展新动能。

加快培育和发展新一代高新技术产业,金融支持不可或缺。在金融资源有限的条件下,不仅要形成一个健全完善的新一代高新技术产业金融支持体系,更要注重金融支持的效率。一方面,要积极引导金融机构面向新一代高新技术企业开展服务创新,拓宽直接融资和间接融资渠道,切实提高新一代高新技术产业金融支持水平;另一方面,要积极引导新一代高新技术企业创新管理、提质增效,全面提升经营管理水平,加快技术进步,有效提高新一代高新技术产业金融支持效率。因此,厘清当前新一代高新技术产业金融支持水平和效率状况,补短板、锻长板,对加大对新一代高新技术产业的金融支持力度具有重要的现实意义。

目前,国内外对新一代高新技术产业金融支持水平和效率评价的研究成果较为少见。国外相关研究主要侧重于分析融资约束和公共研发补贴对企业R&D 活动的影响[1-4]。国内相关研究主要集中于分析金融支持对高新技术产业的R&D 支出[5]、全要素生产率[6]、出口复杂度和产业发展的影响[7-11],乌兰等[12]、姜妍[13]对高新技术产业和人工智能产业的金融支持效率问题进行了初步的探讨。有鉴于此,本文从金融资源被投入主体(企业)的角度出发,选取237 家量子通信和人工智能概念板块上市公司作为研究样本,从省际层面对现阶段新一代高新技术产业金融支持水平和效率进行评价和分析。具体结构安排如下:第2 部分介绍研究方法;第3 部分是指标选取、样本数据、新一代高新技术产业金融支持水平和效率的静态分析与动态比较;第4 部分是结论与政策建议。

1 研究方法

1.1 熵权-线性加权和法

熵权法是一种根据指标所提供的信息量确定指标权重的客观赋权法,不需要对数据的分布形态进行任何假定,计算相对简单[14]。为此,本文采用熵权法确定指标权重,并运用线性加权和法计算新一代高新技术产业金融支持水平得分。设有n个省份m个指标(本文均为效益型指标)构成原始指标数据矩阵熵权-线性加权和法计算步骤如下:

1.2 DEA-BCC 模型

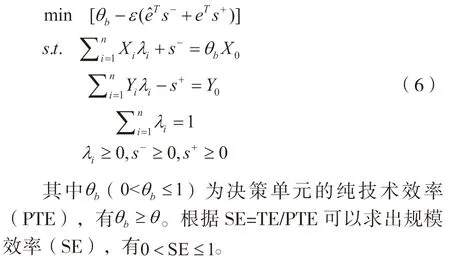

设有n个决策单元(即n个省份);为第i个决策单元的权重;分别为第i个省份新一代高新技术产业金融支持投入和产出要素向量,m和s分别为投入和产出指标的数量;和 分别为元素为1 的m维向量和s维向量;为非阿基米德无穷小;分别为投入和产出指标的松弛变量。假设规模报酬不变(CRS),则有CCR 模型[15]:

其中θ()为决策单元的综合技术效 率(TE)。当且θ=1时,表明决策单元DEA有效;当不全为0,且=1时,表明决策单元DEA 弱有效;当θ<1 时,表明决策单元DEA 无效。假设规模报酬可变(VRS),在式(5)的约束条件中加入凸性假设则CCR 模型转化为BCC 模型[16]:

1.3 DEA-Malmquist 指数模型

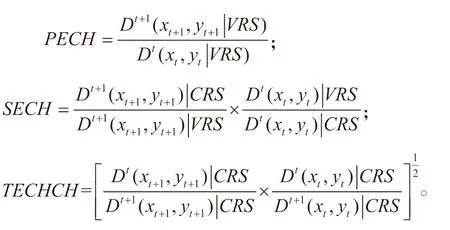

DEA-BCC 模型只能对同一时期不同决策单元的效率值进行静态比较,无法测度不同时期效率值的动态变化。为此,本文采用DEA-Malmquist 指数模型对各省份新一代高新技术产业金融支持效率进行动态比较。Färe 等[17-18]在规模报酬不变(CRS)假设下,将Malmquist 指数(即全要素生产率变动,TFPCH)分解为技术效率变动(EFFCH)和技术进步变动(TECHCH)[19-20];又在规模报酬可变(VRS)假设下,将技术效率变动进一步分解为纯技术效率变动(PECH)和规模效率变动(SECH)。设表示第t期的投入与产出,表示第t+1 期的投入与产出,分别为以t时期和t+1 时期技术为参照的产出距离函数。则Malmquist 指数可表示为:

其中,

当TFPCH>1 时,表示全要素生产率上升;当TFPCH<1 时,表示全要素生产率下降;而当TFPCH=1 时,则表示全要素生产率不变。EFFCH、PECH、SECH 和TECHCH 以此类推。

2 实证分析

2.1 指标选取

由于缺少新一代高新技术产业统计数据,因此,本文根据科技部发布的《国家高新技术产业开发区“十三五”发展规划》(国科发高〔2017〕90 号)和国务院印发的《关于促进国家高新技术产业开发区高质量发展的若干意见》(国发〔2020〕7 号),参考国内外相关研究成果,遵循客观性、系统性和可获取性等指标选取原则,从金融资源被投入主体(企业)的角度出发,选取银行贷款、股票融资、债券融资、政府补助、风险投资作为投入指标的细分指标(注:由于目前的企业财产险投保额较低,本文暂不考虑保险);选取企业净利润和纳税金额作为产出指标的细分指标。以投入指标来测度新一代高新技术产业金融支持水平;以投入产出指标来测度新一代高新技术产业金融支持效率。新一代高新技术产业金融支持水平和效率相关指标见表1。

表1 新一代高新技术产业金融支持水平和效率相关指标

2.2 样本数据

本文从东方财富网(https://www.eastmoney.com/)选取量子通信概念板块的50 家上市公司和人工智能概念板块的187 家上市公司作为研究样本,样本数共计237 个,分布于22 个省、自治区和直辖市(本文简称为省份)。样本区间设定为2015—2019 年。原始数据来源于237 家上市公司各年年报。新一代高新技术产业金融支持水平和效率相关指标的描述性统计见表2。

表2 新一代高新技术产业金融支持水平和效率相关指标的描述性统计 单位:亿元

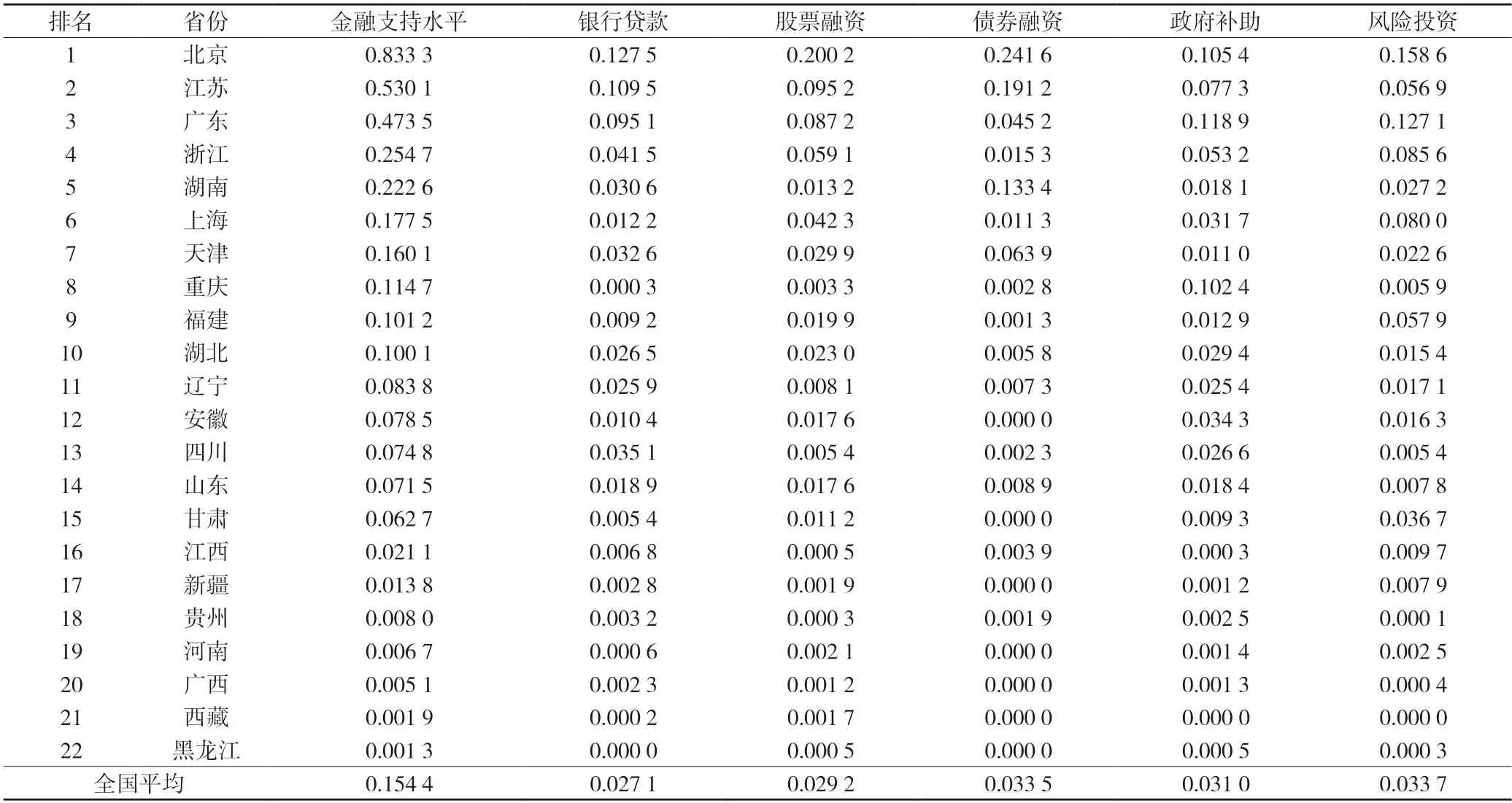

从表2 可以看出,北京在银行贷款、股票融资、债券融资、风险投资上位居第一,重庆在政府补助和纳税金额上位居前列,江苏在净利润上名列前茅,各细分指标的最大值均远高于其中位数和平均值。黑龙江在银行贷款和风险投资上排名末位,西藏在政府补助和纳税金额上位居末位,江西、甘肃、辽宁分别在股票融资、债券融资和净利润上排名最低,各细分指标的最小值均远低于其中位数和平均值。各细分指标的最大值与最小值的差异、最大值或最小值与中位数及平均值的差异、以及中位数与平均值的差异均较大,说明22 个省份在新一代高新技术产业金融资源投入和产出方面分布极不均衡。由平均值和标准差计算出各细分指标的变异系数,分别为1.50、1.73、2.39、1.32、1.44、1.69 和1.57,说明22 个省份在债券融资方面差异最大,在政府补助方面差异最小。此外,从各细分指标的平均值可以看出,在新一代高新技术产业金融资源投入方面,股票融资占主导地位,其次为银行贷款,政府补助最少;在产出方面,净利润占主导地位。

2.3 新一代高新技术产业金融支持水平和效率静态分析

根据2015—2019 年22 个省份的投入指标原始数据,利用熵权法分别计算每一年的细分指标权重,并取5 年平均值作为细分指标的最终权重,计算结果见表1。进一步运用式(4)计算得出2015—2019年中国22 个省份新一代高新技术产业金融支持水平得分,取5 年平均值并对其进行分解,结果见表3。

表3 2015—2019 年省际新一代高新技术产业金融支持水平5 年平均值及其分解

为满足DEAP Version 2.1 软件对输入数据的要求,在进行金融支持效率评价之前,先对原始数据进行标准化处理,计算公式为:

根据标准化处理后的细分指标数据,利用DEAP Version 2.1 软件,运用DEA-BCC 模型计算得出2015—2019 年中国22 个省份新一代高新技术产业金融支持效率,取5 年平均值并对其进行分解,结果见表4。

表4 2015—2019 年省际新一代高新技术产业金融支持效率5 年平均值及其分解

由表3 可以看出,新一代高新技术产业金融支持水平位列前三的省份是北京、江苏和广东,位列后三的省份则为广西、西藏和黑龙江;全国平均值为0.154 4,仅有31.82%的省份(7个)超过全国平均值,说明就整体而言,新一代高新技术产业金融支持水平仍较低。其中,银行贷款和股票融资对新一代高新技术产业金融支持水平的整体贡献相对较小。

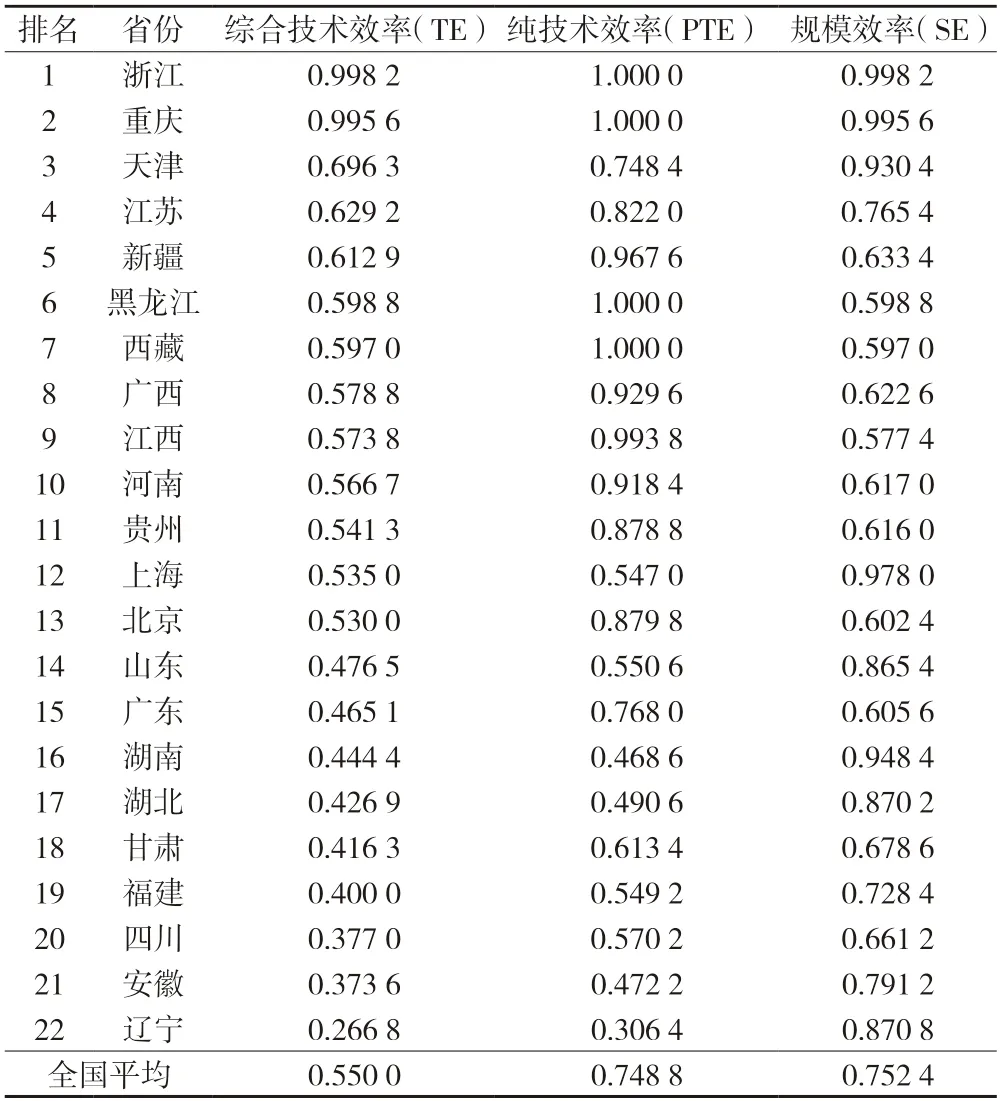

由表4 可以看出,新一代高新技术产业金融支持效率位列前三的省份是浙江、重庆和天津,且浙江和重庆接近DEA 有效,位列后三的省份则为四川、安徽和辽宁;全国平均值为0.550 0,只有45.45%的省份(10 个)超过全国平均值,说明就整体而言,新一代高新技术产业金融支持效率仍不高。其中,纯技术效率对新一代高新技术产业金融支持效率的整体贡献相对较小。

根据表3 和表4 中的省份排名,借鉴文献[21]的做法,按照新一代高新技术产业金融支持水平和效率的协调程度,将22 个省份划分为高水平-高效率(江苏、浙江、天津)、高水平-低效率(北京、广东、湖南、上海)、低水平-高效率(重庆、江西、新疆、河南、广西、西藏、黑龙江)、低水平-低效率(福建、湖北、辽宁、安徽、四川、山东、甘肃、贵州)四个组。其中,高水平和高效率是指高于全国平均值,低水平和低效率是指低于全国平均值。

对于高水平-高效率组而言,债券融资对江苏和天津新一代高新技术产业金融支持水平的贡献较大,浙江主要源于其较高的风险投资。纯技术效率对江苏新一代高新技术产业金融支持效率的贡献较大,天津主要源于其较高的规模效率,浙江则同时源于较高的纯技术效率和规模效率。对于高水平-低效率组而言,债券融资对北京和湖南新一代高新技术产业金融支持水平的贡献较大,上海主要源于其较高的风险投资,广东主要源于其较高的风险投资和政府补助。纯技术效率较低是导致湖南、上海新一代高新技术产业金融支持效率较低的主要原因,北京和广东则主要源于较低的规模效率。

在上述两个组别中,江苏等6 个东部地区省份由于经济发展水平较高,其经济规模较大,产业结构较合理,政策环境良好,区域市场化程度较高,要素自由流动与市场化配置能力较强,因而金融发展水平较高;同时,由于新一代高新技术企业数量较多,相对优质的企业数量也较多,因而更容易获得债券融资、风险投资等金融支持。中部地区的湖南高度重视科技创新发展,R&D 经费投入位居全国前列,对新一代高新技术产业的金融支持,特别是债券融资处于较高水平。其中,江苏由于新一代高新技术企业数量较多,且竞争效应明显,企业加强管理,并提高技术水平,从而纯技术效率较高;天津的新一代高新技术产业规模不断壮大,规模效应日益凸显,从而规模效率相对较高;浙江的新一代高新技术产业则同时兼具较强的竞争效应和规模效应。此外,与竞争效应相比,北京、广东的新一代高新技术产业规模效应相对较小,导致规模效率相对不高;与规模效应相比,上海新一代高新技术产业的竞争效应相对较小,导致纯技术效率相对不高;湖南的新一代高新技术产业可能因为管理或技术原因,导致纯技术效率不高。

对于低水平-高效率组而言,债券融资较低是导致新疆、河南和广西新一代高新技术产业金融支持水平较低的主要原因,重庆则主要源于其较低的银行贷款,江西主要源于其较低的政府补助,黑龙江的主要原因在于银行贷款和债券融资较低,西藏的主要原因在于债券融资、政府补助和风险投资都较低。纯技术效率和规模效率对重庆新一代高新技术产业金融支持效率的贡献均较大,其余低水平-高效率组省份均主要源于较高的纯技术效率。对于低水平-低效率组而言,债券融资较低是导致福建、湖北、辽宁、安徽、四川和甘肃新一代高新技术产业金融支持水平较低的主要原因,贵州主要源于其较低风险投资,山东则主要源于其较低的风险投资和债券融资。规模效率较低是导致贵州新一代高新技术产业金融支持效率较低的主要原因,其余低水平-低效率组省份均主要源于较低的纯技术效率。

在上述两个组别中,重庆等11 个中西部地区省份由于经济发展水平总体不高,导致金融发展水平总体不高;同时,由于新一代高新技术企业数量较少,相对优质的企业数量也较少,因而较难获得债券融资、风险投资等金融支持。东北地区的黑龙江和辽宁目前正面临转变经济发展方式和结构性改革,因而对新一代高新技术产业的金融支持较为有限。东部地区的福建和山东则可能受地方产业政策影响,对新一代高新技术产业的金融支持也相对有限。其中,重庆是中西部地区唯一的直辖市,目前正在加快建设具有全国影响力的科技创新中心,其新一代高新技术产业的管理与技术水平得以提升,产业发展初具规模,因而纯技术效率和规模效率均较高;江西、新疆、河南、广西、西藏、黑龙江的新一代高新技术产业则可能因为金融资源稀缺,更注重向管理要效益,因而纯技术效率较高;而贵州的新一代高新技术产业规模较小,因而规模效率较低;福建、湖北、辽宁、安徽、四川、山东、甘肃的新一代高新技术产业则可能因为竞争不足,导致纯技术效率偏低。

观察低水平-高效率组和低水平-低效率组可以发现,债券融资较低是导致这些省份新一代高新技术产业金融支持水平较低的首要原因,其次是风险投资。另外,观察高水平-低效率组和低水平-低效率组可以发现,纯技术效率较低是导致这些省份新一代高新技术产业金融支持效率较低的首要原因。

2.4 新一代高新技术产业金融支持水平和效率动态比较

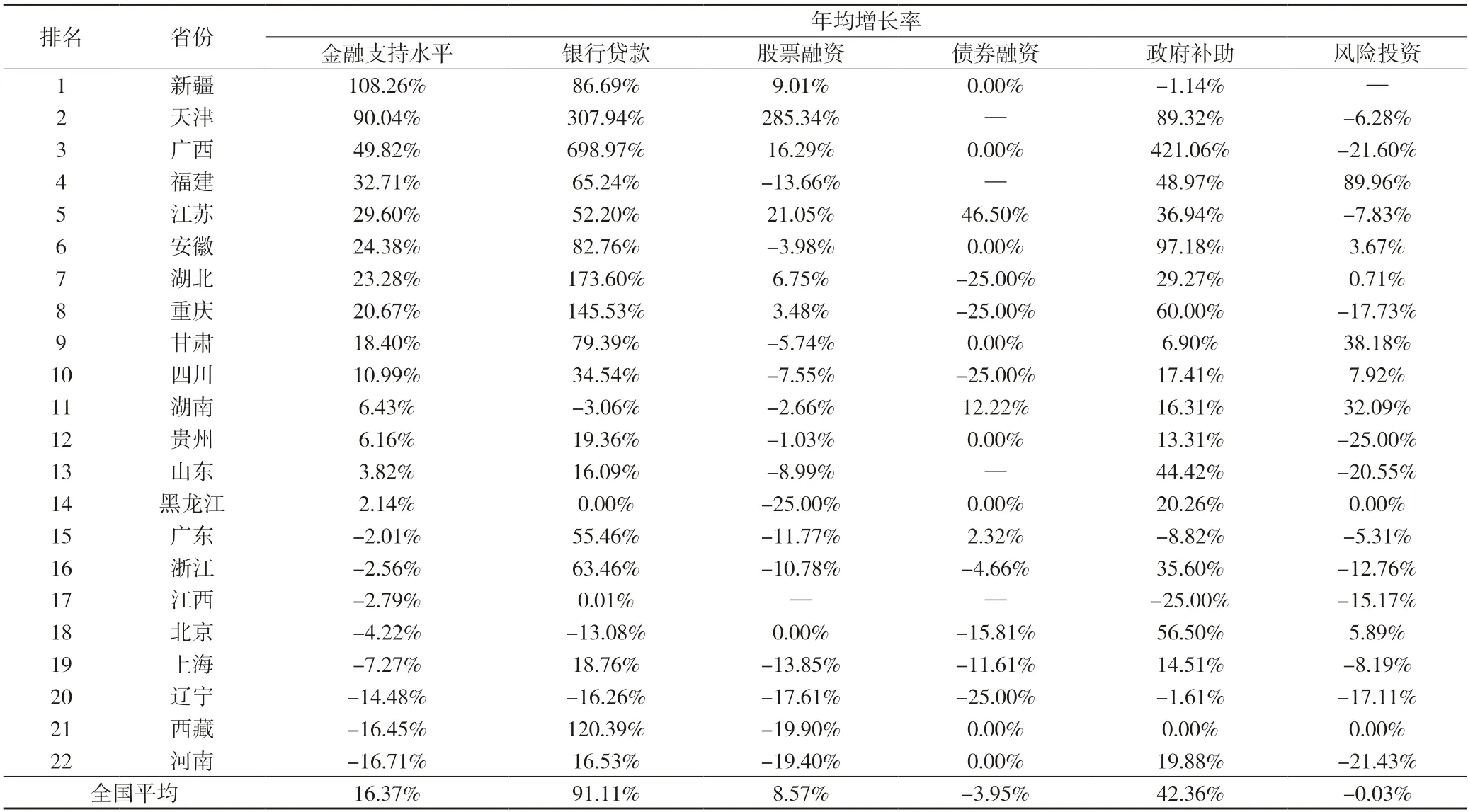

为考察新一代高新技术产业金融支持水平的动态变化及其内在原因,根据2015—2019 年中国22个省份新一代高新技术产业金融支持水平得分,计算得出2015—2019 年中国22 个省份新一代高新技术产业金融支持水平年均增长率,并对其进行分解,结果见表5。

表5 2015—2019 年省际新一代高新技术产业金融支持水平年均增长率及其分解

为考察新一代高新技术产业金融支持效率的动态变化及其内在原因,本文利用DEAP Version 2.1 软件,运用DEA-Malmquist 指数模型计算得出2015—2019 年中国22 个省份新一代高新技术产业金融支持效率的Malmquist 指数(即全要素生产率变动,TFPCH),并对其进行分解,结果见表6。

表6 2015—2019 年省际新一代高新技术产业金融支持效率的Malmquist 指数及其分解

由表5 可以看出,2015—2019 年新疆、天津、广西等14 个省份新一代高新技术产业金融支持水平的年均增长率为正,占比为63.64%;广东、浙江、江西等8 个省份的年均增长率为负,占比为36.36%。全国平均值为16.37%,有40.91%的省份(9个)超过全国平均值。整体来看,新一代高新技术产业金融支持水平保持较好增长态势,其中,银行贷款和政府补助是水平增长的主要动力,债券融资、风险投资和股票融资是水平增长的主要抑制力。

由表6 可以看出,2015—2019 年湖南、四川、广东等16 个省份新一代高新技术产业金融支持效率的Malmquist 指数大于1,占比为72.73%;福建、安徽、上海等6 个省份的Malmquist 指数小于1,占比为27.27%。全国平均值为1.024 3,有50%的省份(11个)超过全国平均值。整体来看,新一代高新技术产业金融支持效率保持良好增长态势,其中,规模效率变动是效率增长的主要动力,技术进步变动是效率增长的主要抑制力。

根据表5 和表6 数据,按照新一代高新技术产业金融支持水平和效率增长的协调程度[21],将22个省份划分为水平上升-效率上升(新疆、天津、广西、江苏、湖北、甘肃、四川、湖南、贵州、山东、黑龙江)、水平上升-效率下降(福建、安徽、重庆)、水平下降-效率上升(广东、江西、西藏、河南、辽宁)、水平下降-效率下降(浙江、北京、上海)四个组。

对于水平上升-效率上升组而言,银行贷款是新疆、湖北、甘肃和四川新一代高新技术产业金融支持水平上升的主要动力,山东和黑龙江的水平上升动力主要源于政府补助,湖南的水平上升动力主要来自风险投资,银行贷款和政府补助是广西和贵州水平上升的主要动力,银行贷款和股票融资是天津水平上升的主要动力,江苏的水平上升动力则主要源于银行贷款和债券融资。纯技术效率变动是湖南、四川、江苏和湖北新一代高新技术产业金融支持效率上升的主要动力,新疆、天津、广西、甘肃、贵州、山东和黑龙江的效率上升动力则主要源于规模效率变动。对于水平上升-效率下降组而言,银行贷款是重庆新一代高新技术产业金融支持水平上升的主要动力,而风险投资和银行贷款是福建水平上升的主要动力,安徽的水平上升动力则主要源于政府补助和银行贷款。技术进步变动是福建、安徽和重庆新一代高新技术产业金融支持效率下降的主要原因。

在上述两个组别中,新疆等9 个中西部地区省份由于经济增长较快,金融发展水平不断提升;同时,地方政府对科技创新发展的重视程度不断提高,财政科技投入不断加大;在政府引导下,银行对科技创新的信贷支持力度也不断增强,因而这9 个省份对新一代高新技术产业的政府补助或银行贷款有明显上升。江苏等4 个东部地区省份的GDP 继续保持稳步增长,金融发展水平进一步提高;同时,江苏、天津的新一代高新技术企业数量和质量进一步上升,银行贷款、债券融资、股票融资相应上升;福建树立创新发展理念,逐渐调整产业政策,新一代高新技术企业数量和竞争力逐步上升,风险投资和银行贷款显著增长;山东则因为地方政府逐渐重视新一代高新技术产业发展,政府补助逐步增加。东北地区的黑龙江由于地方政府逐渐重视,对新一代高新技术产业的政府补助也明显增加。其中,江苏新一代高新技术产业的竞争效应进一步增强,纯技术效率增幅较大;湖南、四川和湖北的新一代高新技术产业加强管理,提高技术水平,纯技术效率增幅较大;天津新一代高新技术产业的规模效应进一步加大,规模效率增幅较大;新疆、广西、甘肃、贵州、山东和黑龙江的新一代高新技术产业规模增长较快,规模效率增幅较大;而福建、安徽和重庆的新一代高新技术产业技术创新能力不足,技术进步速度下降。

对于水平下降-效率上升组而言,股票融资和政府补助是广东新一代高新技术产业金融支持水平下降的主要原因,政府补助和风险投资是江西水平下降的主要原因,西藏的水平下降原因主要是股票融资,河南的水平下降原因则主要是风险投资和股票融资,辽宁的水平下降原因则主要是债券融资。规模效率变动是广东、江西、西藏和河南新一代高新技术产业金融支持效率上升的主要动力,纯技术效率变动是辽宁新一代高新技术产业金融支持效率上升的主要动力。对于水平下降-效率下降组而言,风险投资和股票融资是浙江新一代高新技术产业金融支持水平下降的主要原因,债券融资和银行贷款是北京水平下降的主要原因,上海的水平下降原因主要是股票融资和债券融资。技术进步变动是浙江、上海新一代高新技术产业金融支持效率下降的主要原因,北京的效率下降原因则主要是技术进步变动和规模效率变动。

在上述两个组别中,广东等4 个东部地区省份由于GDP 增速放缓,导致金融发展速度放缓;加之这些省份的新一代高新技术产业进入阶段性平稳发展时期,因而股票融资、债券融资或风险投资等金融支持有所减缓。江西等3 个中西部地区省份则可能因为金融市场化程度不高,或新一代高新技术企业数量和质量有限,导致股票融资、债券融资或风险投资有所下降。东北地区的辽宁由于经济增长缓慢,导致金融发展速度缓慢;同时,其新一代高新技术企业数量和质量有限,导致债券融资下降。其中,广东、江西、西藏和河南的新一代高新技术产业规模增长相对较快,规模效率增幅相对较大;辽宁的新一代高新技术产业加强管理,提高技术水平,纯技术效率增幅较大;而北京新一代高新技术产业的规模效应有所减弱,规模效率相应下降;浙江、上海、北京新一代高新技术产业的技术创新能力增长放缓,技术进步速度减缓。

观察水平下降-效率上升组和水平下降-效率下降组可以发现,股票融资是这些省份新一代高新技术产业金融支持水平下降的首要原因,其次是债券融资和风险投资。另外,观察水平上升-效率下降组和水平下降-效率下降组可以发现,技术进步变动是这些省份新一代高新技术产业金融支持效率下降的首要原因。

3 结论与政策建议

本文从金融资源被投入主体(企业)的角度出发,运用熵权-线性加权和法、DEA-BCC 模型和DEAMalmquist 指数模型分别测度了2015—2019 年中国22 个省份新一代高新技术产业金融支持水平和效率,经静态分析和动态比较,得出以下结论:

第一,总体来看,新一代高新技术产业金融支持水平和效率均较低,银行贷款、股票融资和纯技术效率对水平和效率的整体贡献相对较小。金融支持水平和效率的协调程度较低,仅有3 个省份属于高水平-高效率组。债券融资较低是导致低水平组省份新一代高新技术产业金融支持水平较低的首要原因,其次是风险投资。纯技术效率较低是导致低效率组省份新一代高新技术产业金融支持效率较低的首要原因,其次是规模效率。

第二,总体来看,新一代高新技术产业金融支持水平和效率均保持较好增长态势,银行贷款、政府补助和规模效率变动分别是水平增长和效率增长的主要动力。金融支持水平和效率增长的协调程度较高,共有11 个省份属于水平上升-效率上升组。股票融资是水平下降组省份新一代高新技术产业金融支持水平下降的首要原因,其次是债券融资和风险投资。技术进步变动是效率下降组省份新一代高新技术产业金融支持效率下降的首要原因。

根据上述研究结论,结合有关部门文件精神,提出以下政策建议:

第一,加快金融与新一代高新技术产业融合发展,大力发展金融科技,提高新一代高新技术产业的金融支持水平。加快大数据、人工智能、云计算、区块链等现代新兴前沿技术在新一代高新技术企业融资中的应用,充分发挥金融科技在拓宽融资渠道、降低融资成本和提高融资效率上的功能优势,有效缓解新一代高新技术企业面临的融资约束。同时,坚持线上与线下平衡发展,为新一代高新技术企业提供多渠道、多层次、全方位的融资服务。

第二,加大对新一代高新技术企业技术创新的财税政策激励,提高新一代高新技术产业的金融支持效率。在新一代高新技术企业的研发阶段和科技成果转化阶段,加大政府补助力度,保证企业技术创新的积极性和持续性。同时,在继续实施减少企业应纳税所得额、给予企业优惠税率等税收优惠政策的基础上,积极实施提高企业研发费用加计扣除等税收优惠政策,有效减轻企业技术创新的资金压力,保持新一代高新技术企业的技术创新活力。

猜你喜欢

财会月刊·上半月(2022年5期)2022-05-17

社会科学战线(2022年2期)2022-03-16

华人时刊(2020年13期)2020-09-25

中国外汇(2019年14期)2019-10-14

大众科学(2019年11期)2019-03-23

大众科学(2019年12期)2019-03-23

中国经济周刊(2018年31期)2018-08-14

决策探索(2017年11期)2017-06-23

人间(2015年21期)2015-03-11