全面降准:原因、影响及展望

2021-12-16 02:53任泽平

股市动态分析 2021年24期

任泽平

12月6日,为支持实体经济发展,促进综合融资成本稳中有降,中国人民银行决定于2021年12月15日下调金融机构存款准备金率0.5个百分点(不含已执行5%存款准备金率的金融机构)。本次下调后,金融机构加权平均存款准备金率为8.4%。

年中我们判断,未来的货币政策四部曲:不急转弯—慢转弯—转弯—轰油门。以126降准为标志,货币政策正式步入“转弯”阶段,即转向宽松,以支持新一轮稳增长。

原因:新一轮稳增长启动

本次全面降准距离总理12月3日首提“适时降准”仅隔3天,主要的原因:

一是经济下行压力加大,新一轮稳增长启动。三季度GDP增速4.9%,低于经济潜在增长率。三驾马车中,房地产销售和投资连续大幅回落,基建投资乏力,制造业投资仍有韧劲但呈放缓;受疫情扰动、就业和收入影响,消费增长压力仍然较大;出口仍强但新订单放缓。

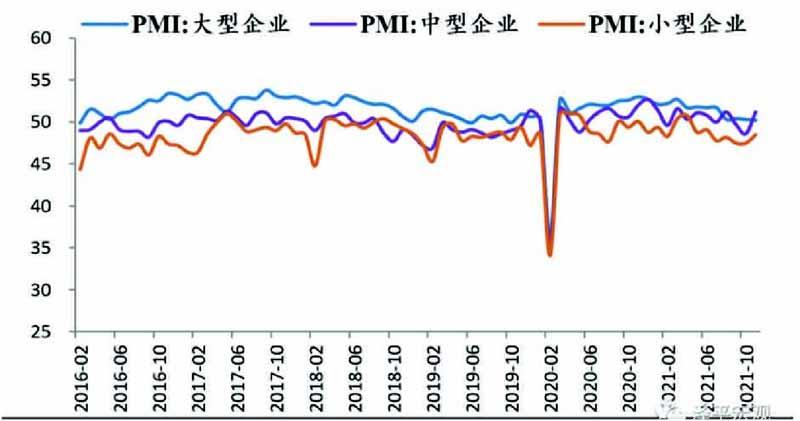

二是中小企业经营困难加大,就业形势严峻。中小企业经营状况牵动数以万计的就业和家庭,是保民生、保就业的基本盘。今年以来,经济K型复苏,疫情反复,上游成本涨价,叠加环保限产、拉闸限电影响,小微企业经营压力加大。尽管政策向中小企业倾斜,但由于弱势地位,中小企业经营压力尚未得到有效缓解。

10月大、中、小型企业PMI分别为50.3%、48.6%和47.5%,小型企业PMI已经连续六个月低于荣枯线,中型企业PMI也已连续两个月低于荣枯线。2021年10月,中小企业发展指数为86.1,较9月进一步有所下滑,整体大幅低于疫情前水平,其中中小企业经营效益指数今年已迎来九连跌,低至61.3。对比之下,中小企业成本指数却远高于疫情前水平,最高达到121.1。

三是防范金融风险扩散和房地产硬着陆。房地产市场持续降温,房地产销售和融资大降,房企现金流紧张甚至债务危机,不是少数个别企业的问题,而是多数民营房企的问题乃至行业问题,土地市场大幅流拍增加经济下行压力,房地产市场正滑向临界点,本次降准将改善资金面,防范金融风险扩散和房地产硬着陆。

四是置换MLF到期。

方式:全面降准

此次降准以全面降准的方式落地,支持实体经济、置换MLF、助力结构性货币政策工具、对冲经济下行压力。

从方式来看,全面降准略超市场预期,宽松信号明确。前期推出的碳减排支持工具、再贷款等均为结构性货币政策工具,主要发放对象是全国性金融机构。本次降准采用全面降准方式,力度更大,宽松信号意义更强,引导提高银行放贷意愿,助力结构性货币政策工具持续发挥作用。有助于缓解市场对经济下行的担忧,引导市场形成宽松一致预期,促进金融机构对实体经济的支持力度。

从量上看,本次降准释放基础货币约1.2万亿,中期稳定资金面基本盘,并为明年对冲经济压力储备弹药。本次降准大约能释放1.2万亿的超额准备金,12月15日将有9500亿MLF到期,即使央行不再续作,本次降准亦能在完全对冲后释放2500亿增量基础货币。如果考虑到央行部分续作,将释放更多增量资金注入实体经济。

从价上看,将降低金融机构资金成本每年约150亿元,为降低实体经济融资成本打开空间。

图:小型企业PMI连续六个月低于荣枯线

来源:泽平宏观

影响:利好股市、债市

近期保供稳价效果显现,PPI将见顶回落,而CPI尚未启动,为降准打开时间窗口。但随着PPI向CPI传导、猪周期筑底明年中期上涨可能、低基数效应等,通胀压力仍存。

利好债市。本次降准预期明显缓解了市场对通胀掣肘资金的担忧,有利于债市形成资金面均衡的一致预期,10年期国债活跃券210009收益率迅速下行近5个基点,报2.85%,处于年内较低水平。

利好股市,尤其“提估值”。股市是货币的晴雨表,本次降准降低资金成本和利率,提升股市估值。2021年股市的主要逻辑是通胀预期和新能源,受益于涨价和业绩的表现出色,2022年的主要逻辑将是受益于货币宽松提估值和稳增长政策的行业板块。

中美货币周期错位,人民币汇率贬值预期。中美经济周期错位导致货币政策相左,美联储启动TAPER缩债,中国此时选择宽松的货币政策,美元升值,人民币贬值预期上升,但是对中国经济的影响总体有限,中国央行也释放信号将以我为主。

对房地产的影响,需综合考虑土地流拍减少明年热点城市商品房供应、房地产税试点预期。目前房地产长效机制尚未建立,治本之策是城市群战略、人地挂钩、金融稳定和房地产税。在当前疫情影响就业和收入、共同富裕需要壮大中等收入群体的环境下,房地产税试点要防止增加工薪阶层的税收负担,需要科学合理的设计,并选择合适的时机。

展望:2022年货币政策“转弯”,四大关键词是双周期、稳增长、新基建、软着陆

对于是否会降息,央行答记者问时明确“继续实施稳健的货币政策,坚持稳字当头,不搞大水漫灌”,调降MLF政策利率可能性不大,但7月降准和本次降准累计降低银行负债成本280億元,有可能触发LPR加点5bp幅度的调降。

中国经济已经出现新的下行压力,明年货币政策“稳”字当头,政策目标为稳增长、防风险、软着陆、高质量。

展望未来,双周期、稳增长、新基建、软着陆是明年四大关键词。世界经济的关键词是中美双周期,中国宏观政策的关键词是稳增长,新经济的核心是新基建,老经济的核心是房地产软着陆。明年经济增长动能也将发生切换,由出口支撑转向消费复苏、新基建发力、房地产软着陆。

由于稳增长要求,专项债将前置发行,预计今年四季度和明年一季度社融有望企稳回升。

但随着CPI在明年中期前后进入上升通道和美联储缩债加息临近,也将制约货币政策。

猜你喜欢

经济研究导刊(2019年16期)2019-07-08

环球时报(2019-01-24)2019-01-24

环球时报(2017-03-16)2017-03-16