供应链金融演进:阶段性特征和规律性趋势

2021-12-15 01:14李少武

财会月刊·上半月 2021年12期

关键词:供应链金融

李少武

【摘要】现有关于供应链金融的研究多聚焦于某一特定阶段的供应链金融, 忽略了其演进特征和规律。 在不同演进阶段(核心企业主导型供应链金融、互联网供应链金融和区块链供应链金融), 供应链金融分别依托准一体化组织、平台型组织、网格组织, 呈现出信誉链、信息链、价值链的阶段性特征, 并在要素、组织结构和激励机制等方面表现出规律性的演进趋势。 只有不断推进供应链金融创新, 激发不同类型供应链金融的市场竞争并强化监管, 才能使供应链金融更好地支持实体经济高质量发展。

【关键词】供应链金融;演进规律;互联网供应链金融;区块链供应链金融

【中图分类号】 F274;F830 【文献标识码】A 【文章编号】1004-0994(2021)23-0149-6

一、引言

随着科技发展和分工深化, 市场竞争由企业之间的竞争转换为供应链之间的竞争。 然而, 供应链上下游的中小企业融资难、融资贵成为制约供应链整体竞争力提升的“瓶颈”。 供应链金融立足于产业供应链, 根据供应链中物流、资金流、信息流和商流, 为供应链参与者提供针对性、综合性的金融活动, 优化供应链资金配置, 助力产业供应链发展, 为整个供应链创造出更大价值。 与此同时, 供应链金融自身不断发展变化, 经历了从核心企业主导型供应链金融到互联网供应链金融, 再到区块链供应链金融的演进过程, 不同阶段的供应链金融有着截然不同的作用机理和实践表现。 因此, 深入探究供应链金融演进的阶段性特征和规律性趋势, 具有重要的理论意义和实践价值。

许多学者针对不同阶段的供应链金融进行了大量卓有成效的研究。 对于核心企业主导型供应链金融, 学者们分别探究了不同供应链资金提供方, 如第三方金融机构(单独或联合金融机构)[1-3] 、第三方物流企业[4] 、供应链核心企业[5,6] , 围绕核心企业形成的“M+1+N”运行模式[7] 。 为了解决核心企业主导型供应链金融的“痛点”, 学者们从模式创新和实践原理的角度对互联网供应链金融[8-11] 和区块链供应链金融[12-14] 进行了大量研究。 不过, 对于供应链金融演进的研究, 则仅限于从要素的角度探究核心企业主导型供应链金融和互联网供应链金融的差异及变化[15] 。 而本文侧重于从演进视角, 创新性地提炼不同阶段供应链金融的本质特征, 并分析其具体体现、组织结构和不足之处, 同时探究供应链金融在要素、组织结构和激励机制等方面规律性的演进趋势, 为供应链金融演进研究抛砖引玉。

二、核心企业主导型供应链金融阶段: 信誉链

1. 核心企业主导型供应链金融的作用机理。 核心企业主导型供应链金融的实质是第三方金融机构、物流企业、供应链核心企业等资金提供方将核心企业的信用沿供应链拓展为“M+1+N”的信誉链, 进而提供与其交易规模相匹配的、持续的、系统的借贷资金支持。 核心企业主导型供应链金融能够打造信誉链的主要原因如下: ①核心企业一般是规模较大、资金较为雄厚且市场竞争力较强的大型企业, 本身拥有良好的信用基础。 ②核心企业处于物流、资金流、信息流和商流的交汇中心, 掌握着供应链上下游与之直接交易的中小企业的数据。 ③在核心企业因供应鏈金融提升供应链整体竞争力而间接获益的前提下, 第三方金融机构、第三方物流企业和核心企业自身等资金提供方都有意愿利用核心企业的数据, 将核心企业信用“1”向供应链上游M个供应商和下游N个客户拓展为“M+1+N”的信誉链, 进而形成供应链金融。 ④在供应链金融中, 核心企业为上游供应商提供应收账款的信用担保, 或为下游客户签订质保和回购协议, 可以有效降低第三方金融机构或物流企业开展供应链融资活动时的风险, 在很大程度上激发它们做出有利于供应链企业的贷款决策[16,17] 。 ⑤在这一模式下, 第三方金融机构、物流企业还可以利用银行内部信息或物流数据等弥补信息不对称, 并采取业务闭合化和收入自偿化等手段降低风险, 进一步完善信誉链和供应链金融。

2. 核心企业主导型供应链金融的组织结构。 核心企业主导型供应链金融将准一体化组织的信用结构拓展为信誉链, 实现产业与金融的相互促进。 随着科技发展和市场竞争加剧, “一手交钱、一手交货”式的古典交易无法适应社会化大分工的需要, 而通过企业这一一体化组织来解决问题又往往面临着市场不确定性的严重冲击。 在这一背景下, 准一体化组织或“组织间协调”应运而生[18] 。 准一体化组织不仅仅是一个经济技术结构, 更是一个信用结构, 在社会专业分工下组织内各企业投入各自的专用性资产适应社会化大生产, 同时依靠企业间的信任协同以应对激烈的市场竞争和不确定性。 其中, 核心企业主导型准一体化组织既可以更加充分地发挥核心企业规模经济和范围经济的优势, 又能够更有效地利用中小企业精专和灵活的优势, 从而形成更为稳定且更值得信任的分工协作体系, 成为准一体化组织的典型形态。 核心企业主导型准一体化组织的经济技术结构使得核心企业掌控着与之直接交易的中小企业的数据; 同时, 其信用结构可以将核心企业的信用自然延伸到供应链上下游的中小企业, 拓展为“M+1+N”的信誉链, 并形成供应链金融。 当然, 随着核心企业主导型供应链金融的深化, 核心企业与上下游企业之间的物流、资金流、信息流和商流将进一步整合, 信誉链中企业更易于获得动态的、系统性的资金支持, 分工协作关系将逐步成熟和稳定, 生产与市场对接更顺畅, 产品更加多样化, 生产过程也趋于柔性化, 最终形成产业与金融的双赢格局。

3. 核心企业主导型供应链金融存在的问题。 核心企业主导型供应链金融的信誉链存在信息单层级、信息不充分、参与者内生动力不足和内生性金融风险等问题, 亟待出现新的供应链金融形式加以弥补。 在核心企业主导型供应链金融中, 核心企业的信誉链只能延伸到与其直接交易的上一级供应商和下一级经销商, 而无法拓展到其他层级需要信贷支持的中小企业。 同时, 第三方金融机构、第三方物流企业等外部资金提供方往往只能通过核心企业这一唯一途径获取内部的交易数据, 难以获取外部市场环境数据, 导致无法充分了解产业供应链的真实情况。 为此, 供应链资金提供方需要额外承担较高的交易成本, 致使它们向供应链上的中小企业提供融资的意愿降低。 例如: 银行在开展供应链金融业务时, 既要全面深入了解产业现状、供应链整体情况和中小企业主体状况等, 又要借助第三方物流企业对动产质押和货权质押等进行监管, 增加了信贷的人力成本、物力成本和借贷程序复杂程度[19] ; 核心企业一般只能通过供应链整体竞争力的提升间接获益, 却需要向外部融资方提供完整的供应链交易信息、为中小企业信贷提供信用担保、指导并监督中小企业提高财务信息质量等, 削弱了其进一步延长中小企业付款期限的意愿[20] 。

此外, 由于第三方金融机构或第三方物流企业等外部资金提供方在核心企业信用拓展为信誉链的基础上开展借贷服务, 无法综合有效地管控融资风险。 不是所有的核心企业在任何时候都具有良好的信用, 一旦其与供应链上下游企业串谋欺诈, 金融机构或物流企业在供应链融资中将难以及时发现问题, 并最终成为违约或欺诈损失的承担者。

三、互联网供应链金融阶段: 信息链

1. 互联网供应链金融的作用机理。 电商平台企业利用大数据打造数据驱动的信息链, 对接互联网生态体系中的产业和金融, 实现互联网供应链金融。 在互联网中, 产业供应链各个节点成长为复杂的群落, 供应链上下游企业之间形成相互影响、相互作用的网络结构, 并与诸多外部利益相关方密切关联, 生成以电商平台企业为核心的产业生态体系[21,22] 。 在这一生态体系中, 电商平台企业拥有供应链上所有企业基于平台交易的订单、库存、供应商、客户、物流与仓储等闭环数据, 还掌握着供应链上下游企业外部利益相关者和竞争者的平台数据, 成为该生态体系的神经中枢。 因此, 电商平台企业可以通过建模分析供应链上某一企业多维度交易数据, 并依据平台大数据分析生成的信贷风险管理标准, 自动完成该企业的信用评价。 在这一过程中, 电商平台企业既不需要借助中小企业的财务数据, 也无须刻意考虑供应链上核心企业的信用及中小企业与之的交易情况, 规避了传统银行信贷和核心企业主导型供应链金融所存在的征信难度大、成本高且程序复杂等问题。 在此基础上, 电商平台企业以订单融资、信用贷款融资、定向采购融资、货品质押融资、电商平台企业信用担保下银行授信、供应商应收账款资产包转移和供应商应收账款资产包信托等多种业务模式有效对接供应链企业和金融机构, 实现以较低的融资风险对中小企业进行精准评估和快速放贷(当日或次一个工作日)。

2. 互联网供应链金融的组织结构。 互联网供应链金融利用电商平台企业这一平台型组织的“结构洞”地位[23] , 通过先进算法整合生态圈的大数据形成信息链, 实现产业和金融的融合。 随着电子信息技术的迅猛发展, 尤其是由PC(个人电脑)互联走向移动互联后, 平台型企业因具有以客户为导向、靠数据驱动、坚持开放协同、构建网络效应等特性, 成为互联网上的信息沟通桥梁, 是网络经济中最有竞争力的治理结构[24] 。 电商平台企业桥接互联网供应链金融中本来无法直接联系的各个参与者, 其不仅拥有全产业链数据, 还设计和组织整个交易过程中的物流、资金流、信息流和商流, 成为网络经济中最为重要的交易中介和信用中介。 在此基础上, 电商平台企业全面收集、提取、清洗和分析全产业链数据并自动生成中小企业借贷相关信息, 再与金融机构无缝对接, 打造互联网供应链金融的信息链, 将信息优势和控制优势转化为自身的盈利。 当然, 随着互联网供应链金融的深度融合, 电商平台企业整合产业供应链信息, 既可以更好地发掘供应链运作中的“痛点”, 并由此提供更优质的供应链金融配套服务; 又使得生态圈内的各个企业更加关注具有比较优势的领域, 促进生产、网络零售、物流仓储、信息和金融等的跨界协同发展, 产生更多正的网络外部性, 助力制造业服务化转型和金融服务实体经济。

3. 互联网供应链金融存在的问题。 互联网供应链金融的信息链存在着“信息孤岛”、高信息阈值和高杠杆等问题。

首先, 梅特卡夫定律指出, 由于存在网络外部性(某一用户连接到一个网络的价值取决于已经连接到该网络的使用者人数的平方倍)[25] , 电商平台企业在优胜劣汰比拼后, 往往会在相关领域形成两强或多强并立的格局。 在这种格局下, 电商平台企业不会与其他电商平台企业分享作为其核心竞争力的交易数据, 导致中小企业的交易数据在脱离某一电商平台后便失去授信价值。 于是, 互联网供应链金融的信息链是以各个电商平台企业为核心的“信息孤岛”。

其次, 随着电商平台企业以自身为核心形成生态体系, 互联网供应链金融参与者的交易类型和交易数据急剧增加, 信息链越来越长, 融资金额和次数也趋于增加, 信贷交易的处理难度和成本都成几何倍数扩张。 在这种情况下, 电商平台企业凭借信贷模型规则制定权, 通过在借贷模型中设置较高信息阈值, 降低信贷成本和处理难度, 并规避供应链企业私下交易或串通风险; 但与此同时, 互联网供应链中小企业的借贷门槛被提高, 相当一部分合理的借贷需求被抑制。 例如, 截至2020年6月30日, 蚂蚁集团2.1万亿元总贷款规模中, 约75%为消费贷款, 而小微贷仅占约25%[26] 。

最后, 在互联网供应链金融中, 电商平台企业拥有的信息优势和控制优势, 加之交易数据和算法的私密性、可采取融资模式的多样性, 使其可以利用高杠桿手段获取丰厚利润, 并将风险转移给金融机构或普通投资者, 形成巨大的金融泡沫。 例如, 2017年蚂蚁金服30多亿元资本金通过银行拆借和循环发行资产证券化产品(ABS), 形成3600亿元规模贷款, 杠杆率高达120倍[27] 。 截至2020年6月30日, 蚂蚁集团已与约100家银行合作, 其98%的贷款资金来自合作银行和资产证券化产品[26] 。 2020年12月24日, 中国人民银行、中国银保监会、中国证监会、国家外汇管理局四部门同时发布《金融管理部门将于近日约谈蚂蚁集团》的重要原因之一就是蚂蚁集团高杠杆下的金融风险问题。

四、区块链供应链金融阶段: 价值链

1. 区块链供应链金融的作用机理。 与核心企业主导型供应链金融和互联网供应链金融依赖信用中介不同, 区块链技术通过分布式账本、利用唯一性数据直接记载价值实现过程, 进而以价值链的形式打造区块链供应链金融。 首先, 在区块链供应链金融中, 交易各方通过分布式账本将生产、库存、交易、物流与仓储、金融等全产业链的现实交易在数字世界以唯一性数据加以实时记录、监控和追溯, 有效管理交易、资产、票据和回款等传统的风险点, 进而确保区块链账本中价值与实际情况的一致性; 同时, 分布式账本中的数据同时同步记录、实时对账, 使得数据不会丢失且无法篡改, 避免以往供应链金融可能出现的私下交易和串通行为, 维护区块链账本中价值记录的真实性。 其次, 区块链的智能合约既能够促使交易各方自觉履行规定, 又可以固化交易各方的资金清算路径, 避免以往交易中断产生的诸多问题, 保证区块链下数据所代表价值的实现性。 最后, 交易各方可以通过通证(Token)这一底层数据冲破多层级供应链之间的交易壁垒, 将价值链延伸到供应链全过程和所有领域, 加之通证可以在链上完成生成、流转和销毁的全过程, 真正实现供应链物流、资金流、信息流和商流合一, 打造贯通产业链和金融链的价值链。 在这种情况下, 供应链金融发展中所面临的管理链条越来越长、离散程度越来越高、涉及环节越来越多、利益主体诉求差异越来越大的难题, 可以通过区块链技术以价值链的形式加以化解, 进而构筑共同治理、互利共赢的区块链供应链金融。

2. 区块链供应链金融的组织结构。 区块链供应链金融根植于自主分布式网格组织, 以价值链的形式实现共识人群的共治共享。 在区块链技术下, 分布式账本通过同时同步记载所有产业供应链交易合同的真实信息, 采取非对称加密算法、数字签名和时间戳保证分布式网络上数据合约的一致性, 使用共识算法达成数字化的规则共识, 运用智能合约实现数字化契约自动履行, 以通证为载体实施基于数字合约的互惠合作激励。 也就是说, 区块链供应链金融中所有交易活动的信息搜索成本、谈判成本、缔约成本、监督履约成本和可能违约的处理成本等交易成本都因区块链技术的应用而急剧下降。 伴随着交易成本降低, 分布式的自主决策与低成本高效率的共识达成统一, 进而依赖中心化决策的传统组织形式逐渐被区块链下自主分布式网格组织所替代, 并成为区块链供应链金融的最佳组织形式。 在区块链供应链金融中, 各个参与者以自主分布式网格组织, 将现实供应链的应用场景、契约关系和经济社会价值等数字化再现, 以共识机制、激励机制和信用机制将产业链变为价值链, 进而在更广范围和更深程度上拓展彼此之间的信任协作。

3. 区块链供应链金融存在的问题。 区块链供应链金融的价值链在实践过程中面临着技术、替代性竞争和去中心化下监管难等诸多问题。 从技术层面看, 区块链存在着新版本节点是否承认老版本节点发出的区块(或交易)具有合法性的分叉问题, 绝对优势算力下弄虚作假的“51%攻击”问题, 分布式系统下数据爆炸性增长导致的信息存储、验证和容量相对不足问题, 交易延长问题, 以及代码漏洞问题等, 抑制了区块链供应链金融在现实交易场景中的大规模应用。 互联网下电商平台企业充当可信任的第三方, 适用于金融、权益等部分价值记载和转移场景, 是目前区块链供应链金融重要的替代性竞争者。 此外, 区块链技术去中心化意味着既没有中介机构的信用背书, 又缺乏第三方监管, 可能导致以去中心化为幌子炒作空气币和山寨币、传播违法信息、非法交易和洗钱等行为, 严重阻碍区块链供应链金融的发展。

五、供应链金融演进的趋势性规律

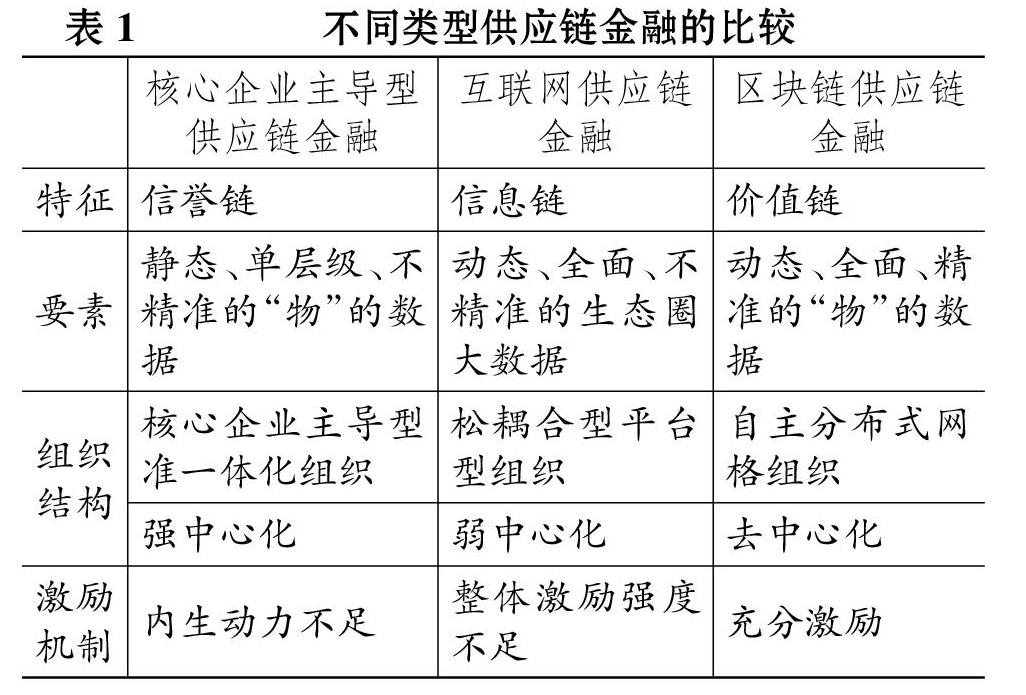

从核心企业主导型供应链金融到互联网供应链金融, 再到区块链供应链金融, 分别通过打造信誉链、信息链和价值链, 实现生产和金融相互对接、双向促进。 但三者在要素、组织结构和激励机制等方面都有着明显的不同(详见表1), 并呈现趋势性演进规律。

1. 供应链金融要素的演变。 在供应链金融演进过程中, 其要素逐渐趋于动态、全面和精准。 对于供应链金融而言, 要素是供应链企业所拥有资源的分布状态[28] 。 在核心企业主导型供应链金融中, 第三方金融机构、第三方物流企业、供应链核心企业等资金提供方通过应收账款、库存和预付款等与“物”交易相关的数据, 掌握“物”本身的真实、保全和价值情况, 以达到降低运营风险的目的[29] 。 但资金提供方对“物”的状态及相应资金去向的了解相对静态、不深入、不精确, 还只是核心企业与其上一级供应商和下一级经销商之间单层级的交易数据。 与之不同, 在互联网供应链金融中, 电商平台企业不仅能够实时掌握订单、库存、交易账目、物流与仓储等与“物”交易相关的结构化数据, 还拥有供应链企业所处外部环境的社会关系数据。 但电商平台企业只掌握关于产业供应链“全样而非抽样”的、不精准的大数据, 其只能基于“效率而非精确”“相关而非因果”的原则[30] , 通过先进算法以交易数据支撑融资决策, 并用社会关系数据加以辅助验证, 以达到改善数据不精准的目的。 在区块链供应链金融中, 所有空域内、所有场景下、所有流程中与“物”交易相关的价值实现都被区块链技术以唯一性数据加以实时的、精确的记载, 使得所有参与者都可以达成互利共赢的信任协作。

2. 供应链金融组织结构的演变。 供应链金融所依托的组织结构(准一体化组织、平台型组织、网格组织)的关系, 经历了从强中心化、弱中心化到去中心化(从核心企业主导型、松耦合型到自主分布式)的转变。 在不同的交易特征下, 追求生产成本和交易成本最小化的人会选择不同的治理结构[31] 。 在核心企业主导型供应链金融中, 由于与“物”交易相关的数据具有静态、单层级和不精准的特征, 使得资金提供方不得不依赖核心企业主导型准一体化组织及“M+1+N”信誉链, 降低交易成本并实现供应链金融。 与之不同, 根据Thompson[32] 关于企业之间关系分类的标准, 互联网供应链金融中的电商平台企业与产业供应链企业之间最主要的不是序列依存关系和相互依存关系, 而是以电商平台企业为核心的生态体系下的依存关系, 即二者之间是相对独立且更加复杂的松耦合关系。 在这一组织关系下, 电商平台企业利用“结构洞”地位, 以先进算法将动态、全面而不精确的大数据整合为互联网供应链金融的信息链, 以低成本、低风险、高收益和高效率的形式完成供应链融资。 在区块链供应链金融阶段, 通过区块链技术的分布式账本, 以唯一性数据实时记载与“物”交易相关的价值生成和转移的全过程。 这摆脱了以往社会信任协作必须依赖紧密联系且有决策中心的组织形式, 使得参与者可以以自主分布式网格组织搭建数字化信任协作体系。

3. 供应链金融激励机制的演变。 随着供应链金融的演进, 其激励机制内生性逐渐增加, 激励效果日趋明显。 在核心企业主导型供应链金融中, 资金提供方依赖核心企业信用拓展为信誉链, 既没有克服信息单层级, 也无法根本性解决交易数据静态和不精确的问题, 进而需要额外承担较高的成本和风险, 導致其内生动力不足。 在互联网供应链中, 电商平台企业无法精准掌握与“物”交易相关的信息, 不得不通过设置较高的信息阈值严格筛选已掌握的基于生态圈的大数据, 进而丢弃大量对供应链整体价值影响不大的、个体的、碎片化的信息, 以达到控制成本和风险的目的。 这使得产业供应链企业的信贷量与其对整个供应链的贡献值脱节, 弱化了产业供应链企业的激励强度, 也降低了其参与供应链金融的意愿。 而在区块链供应链金融中, 区块链技术以去中心化的唯一性数据直接记载所有参与者的价值实现, 形成数字化的信任协作体系, 使得包括产业供应链企业在内的所有参与者提供的细微的、个体的、碎片化的信息可以被有效收集并用于交换, 进而极大地调动所有参与者自发开展大规模、深层次的信任协作。

六、供应链金融演进的启示

从核心企业主导型供应链金融到互联网供应链金融, 再到区块链供应链金融这一演进过程既是供应链金融价值实现的质变过程, 又是供应链金融技术方式和组织结构的创新过程, 还是供应链金融交易成本降低和资源配置优化的过程, 但各阶段的供应链金融也存在着不同的系统性金融风险。 供应链金融演进对我国供应链金融发展的启示如下:

1. 加快供应链金融技术创新和组织形式创新, 促进经济高质量发展。 经济高质量发展离不开实体经济与虚拟经济的协调发展。 供应链金融既是产融结合的重要渠道, 也是金融促进实体经济高质量发展的重要抓手。 随着科技进步和分工深化, 供应链上下游环节逐渐增多、组织结构日趋复杂、参与者利益分歧趋于扩大、融资频次和融资金额逐渐增加, 只有通过供应链金融的技术创新和组织形式创新, 不断推动供应链金融从信誉链向信息链, 再向价值链演进, 构建低成本、高效率、多场景、广覆盖的供应链金融体系, 才能促进更多参与主体在更大范围开展更深层次、更自主的信任协作, 实现经济高质量发展。

2. 以市场竞优选择促进不同类型的供应链金融做大做强, 推动供应链金融高质量发展。 供应链金融的每一次演进都是基于技术创新和组织模式创新的一次质变, 不是单纯地替代过去的市场, 而是不断开拓增量市场。 这也意味着三种供应链金融有着不同的應用场景、要素构成、组织结构、激励机制和价值实现途径, 甚至存在不同的金融风险, 因而在不同领域存在各自的比较优势和问题。 因此, 应该鼓励不同类型的供应链金融通过市场竞争不断发展壮大, 共同促进实体经济发展。

3. 坚持通过问题导向和分类施策强化金融监管, 保障供应链金融安全可持续发展。 金融安全是经济平稳健康可持续发展的重要基础。 不同阶段的供应链金融基于完全不同的实践过程和作用机理, 分别产生了差异巨大的金融风险和问题, 因而要区别对待和针对性处理。 例如: 可以采取业务闭合化、收入自偿化和引进第三方信息渠道等方式抑制核心企业主导型供应链金融的串谋欺诈行为; 通过严格控制杠杆比率限制互联网供应链金融的高杠杆问题; 采取强化相关企业注册和备案制度、设计恰当的区块链技术架构(如我国央行法定数字货币DCEP采取双层架构设计)等措施强化区块链供应链金融的金融机构监管等, 守住不发生系统性金融风险的底线, 维护金融安全和稳定。

【 主 要 参 考 文 献 】

[1] Dada M., Hu Q. H.. Financing newsvendor inventory[ J].Operations Research Letters,2008(5):569 ~ 573.

[2] Raghavan N. R. S., Mishra V. K.. Short-term financing in a cash-constrained supply chain[ J].International Journal of Production Economics,2009(2):407 ~ 412.

[3] 霍艳芳,邓全,杨立向.资金约束下的中小企业联合融资研究[ J].工业工程与管理,2014(5):24 ~ 30.

[4] 郭金森,周永务,钟远光.基于资金约束零售商的双渠道制造商贸易信贷与提前订货折扣契约选择策略研究[ J].系统工程理论与实践,2017(5):1254 ~ 1264.

[5] Lee H. H., Zhou J., Wang J.. Trade credit financing under competition and its impact on firm performance in supply chains[ J].Manufacturing & Service Operations Management,2017(1):36 ~ 52.

[6] Chen X. F., Cai G. S.. Joint logistics and financial services by a 3PL firm[ J].European Journal of Operational Research,2011(3):579 ~ 587.

[7] 深圳发展银行、中欧国际工商学院“供应链金融”课题组.供应链金融: 新经济下的新金融[M].上海:上海远东出版社,2009.

[8] 屠建平,杨雪.基于电子商务平台的供应链融资模式绩效评价研究[ J].管理世界,2013(7):182 ~ 183.

[9] Bode C., Wagner S. M.. Structural drivers of upstream supply chain complexity and the frequency of supply chain disruptions[ J].Journal of Operations Management,2015(36):215 ~ 228.

[10] 史金召,郭菊娥,晏文隽.在线供应链金融中银行与B2B平台的激励契约研究[ J].管理科学,2015(5):79 ~ 92.

[11] 李志鹏,朱淑珍,吴筱菲.电商参与下的供应链金融融资模式选择研究[ J].系统工程,2019(2):129 ~ 138.

[12] 张路.博弈视角下区块链驱动供应链金融创新研究[ J].经济问题,2019(4):54 ~ 60.

[13] 郑君宇.基于区块链技术的网络供应链金融创新优化路径初探[ J].山西财经大学学报,2019(S1):18 ~ 20.

[14] 郭菊娥,陈辰.区块链技术驱动供应链金融发展创新研究[ J].西安交通大学学报(社会科学版),2020(3):46 ~ 54.

[15] 宋华,陈思洁.供应链金融的演进与互联网供应链金融: 一个理论框架[ J].中国人民大学学报,2016(5):95 ~ 104.

[16] 鲁其辉,曾利飞,周伟华.供应链应收账款融资的决策分析与价值研究[ J].管理科学学报,2012(5):10 ~ 18.

[17] 易雪輝,周宗放.核心企业回购担保下银行的存货质押融资定价决策[ J].系统工程,2011(1):38 ~ 44.

[18] 威廉姆森.比较经济组织:对离散组织结构选择的分析[ J].管理科学季刊,1991(2):269 ~ 296.

[19] Zhao X., Yeung K. H., Huang Q.. Improving the predictability of business failure of supply chain finance clients by using external big data set[ J].Industrial Management & Data Systems,2015(9): 1683 ~ 1703.

[20] Vliet K., Reindorp M. J., Fransoo J. C.. The price of reverse factoring:Financing rates vs. payment delays[ J].European Journal of Operational Research,2015(3):842 ~ 853.

[21] 张敬峰,周守华.产业共生、金融生态与供应链金融[ J].金融论坛,2013(8):69 ~ 74.

[22] 颜浩龙,郑哲文.基于生态学视角的供应链金融生态体系构建研究[ J].中南林业科技大学学报(社会科学版),2015(4):27 ~ 32.

[23] Burt R. S.. Structural holes the social structure of competition[M].Cambridge:Harvard University Press,1992.

[24] 刘绍荣,夏宁敏,唐欢,尹玉蓉.平台型组织[M].北京:中信出版社,2009.

[25] 大卫·M.克伦克,兰德尔·J.博伊尔著.袁勤俭,张一涵,孟祥莉译.管理信息系统:技术与应用[M].北京:机械工业出版社, 2018.

[26] 上海证券交易所科创板.蚂蚁科技股份有限公司科创板申报稿[OE/OL].http://kcb.sse.com.cn/renewal/xmxq/index.shtml?auditId=700.,2020-08-25.

[27] 段思宇.万亿联合贷市场迎严监管, 网络小贷公司遇生死大考[N].第一财经日报,2020-11-04.

[28] Greco M., Cricelli L., Grimaldi M.. A strategic management framework of tangible and intangible assets[ J].European Mana-

gement Journal,2013(1):55 ~ 66.

[29] Gelsomino L. M., Mangiaracina R., Perego A., et al.. Supply chain finance:A literature review[ J].International Journal of Physical Distribution and Logistics Management,2016(4):348 ~ 366.

[30] 维克托·迈尔·舍恩伯格,肯尼斯·库克耶著.盛杨燕,周涛译.大数据时代生活、工作与思维的大变革[M].杭州:浙江人民出版社,2013.

[31] Williamson O. E.. Transaction-cost economics:The governance of contractual relations[ J].Journal of Law and Economics, 1979(22):233 ~ 261.

[32] Thompson J. D.. Organizations in action:Social science bases of administrative theory[M].New York: McGraw-Hill,1967.

猜你喜欢

东方教育(2016年15期)2017-01-16

债券(2016年12期)2017-01-13

商场现代化(2016年29期)2016-12-23

价值工程(2016年32期)2016-12-20

中国经贸(2016年20期)2016-12-20

中国市场(2016年32期)2016-12-06

经济师(2016年10期)2016-12-03

商(2016年32期)2016-11-24

商(2016年29期)2016-10-29

大众理财顾问(2016年9期)2016-10-11