线性宽象限相依*下折现累积理赔尾概率的一致渐近估计

2021-12-12 09:58:16钱欢,彭千

安庆师范大学学报(自然科学版) 2021年4期

钱 欢,彭 千

(1.安徽大学数学科学学院,安徽合肥230601;2.安徽农业大学理学院,安徽合肥230036)

在保险和金融领域,对折现累积理赔过程的研究具有重要意义,其尾概率估计可直接用于计算公司的破产概率。假定理赔额{Xi,i≥1}和理赔时间间隔{θi,i≥1}均为独立同分布的随机变量序列,在不同条件下,文献[1-2]得到了折现累积理赔或保险公司破产概率的一致渐近估计。随后,假定{Xi,i≥1}满足某种相依结构,或{Xi,i≥1}与{θi,i≥1}之间满足某种相依结构,文献[3-4]研究了公司有限时间破产概率的一致渐近估计。本文旨在研究{Xi,i≥1}满足线性宽象限相依*(LWQD*)时,公司折现累积理赔尾概率的一致渐近估计。

1 预备知识

考虑一个更新风险模型,理赔额{Xi,i≥1}与理赔时间间隔{θi,i≥1}均为随机变量序列。定义理赔到达时间,n≥1,约定几乎处处有0=τ0<τ1<τ2<…,则到t时刻为止,理赔次数的更新计数,t≥0。当0<t<∞时,过程为Nt=sup{n≥1,τn≤t},t≥0,其均值函数为E(Nt)<∞;当t=0时,E(N0)=0。通过上述均值函数来定义Λ={t>0,E(Nt)>0}={t>0,P(τ1≤t)>0}。令常数利息率r≥0,则到t时刻为止的折现累积理赔过程为

约定当Nt=0时,上述求和的值恒为0。

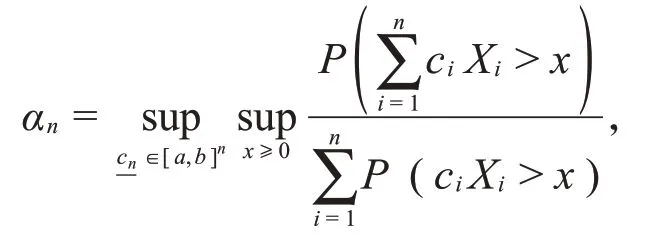

定义1[5]设{Xn,n≥1}为一列随机变量,若存在一列正常数序列{gn,n≥1},使得对所有的n≥2,x,y∈(-∞,∞),以及任意正常数序列{an,n≥1},有

则称{Xn,n≥1}满足线性宽象限相依*,其中{gn,n≥1}称为控制系数。

不妨设对任意的n≥1,有gn≥1;若不然,则存在一列大于1的常数序列使上式仍然成立[5]。假定理赔额{Xi,i≥1}为一列LWQD*非负同分布随机变量,且理赔额的分布属于强次指数族,通过构造LWQD*随机变量加权和Kesten型不等式,证明折现累积理赔尾概率的一致渐近估计式,扩展了文献[6]的结果。

定义2[7]设X是一个随机变量,x是任意实数,函数F(x)=P(X≤x),-∞<x<∞称为X的分布函数,记其尾分布为Fˉ(x)=1-F(x)。对于任意的分布函数,本文所有的极限关系均指x→∞。对于两个正值函数f(·)和g(·),有

当a=b=1时,记作f(x)~g(x);当b=0时,记 作f(x)=o(g(x));当0<a≤b<∞时,记 作;当b≤1时,记作f(x)≲g(x);当a≥1时,记作f(x)≳g(x)。对于两个实数m和n,记m∨n=max{m,n}。另外,IA表示事件A的示性函数。

定义3[8]如果非负随机变量X具有有限均值,且满足,则称非负随机变量X(或其分布函数F)属于强次指数族(S*族),记作X∈S*(或F∈S*)。

定义4[8]如果对于y∈(-∞,∞),有,则称实值随机变量X(或其分布函数F)属于长尾族(ℒ族),记作X∈ℒ(或F∈ℒ)。

注1由文献[8]可知,长尾分布族具有如下基本性质:

若F∈ℒ,则ℋ(F)={h取值于[0,∞):h(x)↑∞,↓0,且。易证,对于任意的h(x)∈ℋ(F)和任意固定的K>0,有。

引理1[9]若F∈ℒ,a、b为任意固定常数且0<a≤b<∞,则对任意的h(x)∈ℋ(F),对c∈[a,b]一致地有。

引理2[6]若F∈S*,a、b为任意固定常数,且0<a≤b<∞,则对任意的h(x)∈ℋ(F),ε>0,以及充分大的x,对c∈[a,b]一致地有

引理3[6]如果{Xi,i≥1}为一列LWQD*非负随机变量,共同分布F∈S*,a、b为任意固定常数且0<a≤b<∞,则对n≥1,i≥1以及充分大的x,对ci∈[a,b]一致地有

引理4若{Xi,i≥1}为一列LWQD*非负随机变量,共同分布F∈S*,控制系数为{gi,i≥1},令a、b为任意固定常数,且0<a≤b<∞,则对任意的ε>0,存在一个仅依赖于ε、F、a、b,而与n无关的非负常数K,使得对所有的x≥0和n≥1,对(c1,c2,c3,…,cn)∈[a,b]n一致地有

证明为了方便,定义。当x为整数时,利用数学归纳法可证明式(2)。当n=1时,式(2)显然成立。假设式(2)对n成立,下面证明对n+1也成立。记

由于F∈S*⊆ℒ,由注1可知,存在h(x)∈ℋ(F),于是

由引理1可知,存在充分大的A>0,使得当x>A时,对-cn∈[a,b]n一致地有

同理,

由于[h(x)]≤h(x),故,因此只需考虑h(x)取整数值情形即可。由LWQD*和αn的定义可知

故由F∈S*⊆ℒ以及引理2可知,对上述充分大的A>0,当x>A时,对一致地有

将式(4)~(6)代入式(3),得当x>A时,对一致地有

另一方面,当0≤x≤A时,对一致地有

由归纳假设,存在一仅依赖于ε、F、a、b,而与n无关的非负常数,使。结合式(7)和(8)有

其中,K=∨(3/ε)(1+ε/3+M)。由式(9)和gn≥1得,故式(2)对n+1成立。

当x为非负整数时,记[x]为x取整数。由非增,x-1≤[x]≤x以及F∈S*⊆ℒ可知,

最后一步只对x充分大时成立。若x非充分大,则类似于式(8)中方法可证明结论成立。

2 主要定理及其证明

定理对于上述非标准更新风险模型,考虑折现累积理赔过程(1),若F∈S*,且存在ε>0,有

则对任意的t∈Λ一致地有

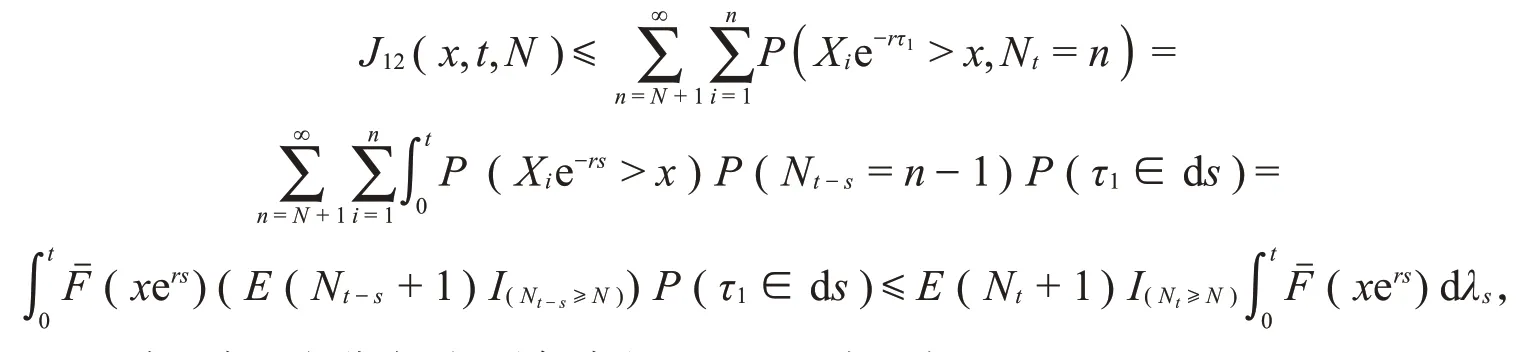

证明为了方便,定义,对任意正整数N,有

对于J1(x,t,N),以τ1,τ2,τ3,…,τn+1作为条件事件,由X1,X2,X3,…,Xn+1与τ1,τ2,τ3,…,τn+1相互独立以及引理3可知,

对J11(x,t)交换求和顺序,并由知,对任意的t∈Λ一致地有

由于几乎处处有0<τ1<τ2<…,所以对任意的t∈Λ一致地有

故由E(Nt)<∞可知,当N充分大时,对任意的t∈Λ一致地有

将式(14)(15)代入式(13),由δ的任意性,即得对任意的t∈Λ一致地有

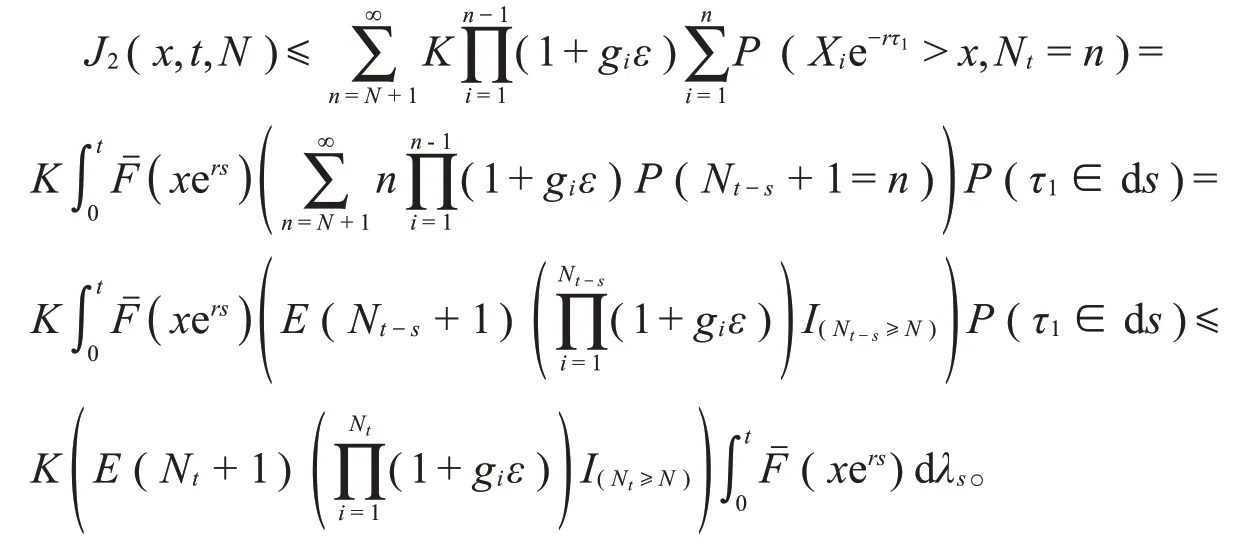

对于J2(x,t,N),以τ1,τ2,τ3,…,τn+1作为条件事件,由X1,X2,X3,…,Xn+1与τ1,τ2,τ3,…,τn+1相互独立以及引理4知,对任意的t∈Λ一致地有

将式(16)(17)代入式(12),由δ的任意性,即得式(11)。

注2若对于控制系数{gi,i≥1}存在充分大的常数C,使得||gi≤C,i≥1,则条件(10)自然成立[10]。

3 结论

本文主要研究了保险公司的理赔额在满足线性宽象限相依*的情况下,折现累积理赔尾概率的一致渐近估计。研究改善了理赔额独立同分布这种过于理想化的情况,并且这类相依结构是比较宽泛的,在该相依结构下,构造了随机加权和Kesten型不等式解决了相关问题,为类似课题的研究提供了思路。不足之处是没有考虑理赔额和理赔时间间隔之间存在相依结构,理赔额服从的分布没有推广到更大的分布族,今后需继续深入研究。

猜你喜欢

哈尔滨商业大学学报(自然科学版)(2022年4期)2022-08-18 13:07:30

吉林大学学报(理学版)(2020年3期)2020-05-29 06:31:40

音乐教育与创作(2020年1期)2020-05-13 09:18:04

音乐天地(音乐创作版)(2020年2期)2020-04-18 06:41:16

三峡大学学报(自然科学版)(2019年5期)2019-10-17 02:24:22

中学数学杂志(高中版)(2018年5期)2018-01-08 03:48:40

汽车文摘(2016年3期)2016-12-09 06:05:56

特别文摘(2016年18期)2016-09-26 16:43:49

特别文摘(2016年15期)2016-08-15 22:11:53

三峡大学学报(自然科学版)(2015年2期)2015-07-25 06:42:56