人民币离在岸汇率相依性比较研究

2021-12-09 23:01陆诚悦

中国商论 2021年22期

摘 要:本文建立DCC-GARCH模型并引入哑变量,实证检验了在岸即期与离岸无本金交割远期人民币汇率间的动态相关系数,研究离在岸汇率与在岸汇率间的相依性。在三个市场中,新加坡市场离岸汇率与在岸汇率的动态相关性最高,伦敦市场最低。2020年,新加坡离岸与在岸人民币的动态相关性下降,而伦敦相关性上升。

关键词:在岸市场;离岸市场;DCC-GARCH;哑变量;相依性

本文索引:陆诚悦.<变量 2>[J].中国商论,2021(22):-075.

中图分类号:F822.2 文献标识码:A 文章编号:2096-0298(2021)11(b)--04

2020年,人民币汇率出现了大幅度的波动。5月底,人民币对美元汇率跌破近十年来最低;6月以后又持续走高,全年人民币累计上涨6.9%。人民币汇率的波动会对国家产生重要影响,关系到国家的金融穩定,是推动经济高质量发展,维护社会稳定大局的重要前提。通过研究离在岸人民币汇率的相依性可以理解离在岸市场间的作用关系,更好地实施针对人民币汇率的中央政策,从而达到稳定国内经济,促进国内市场发展的目的。因此,人民币离在岸汇率相依性影响的研究具有现实意义。

1 文献综述

目前,学者讨论在岸汇率与NDF之间的关系主要分为四类:在岸汇率对NDF有单向影响,NDF对CNY有单向影响,CNY与NDF相互影响以及NDF与CNY的关系随时间而变化。代幼渝和杨莹(2007)用Granger因果关系检验法对NDF和CNY的关系进行检验,发现境内远期汇率和境内即期汇率是境外NDF汇率的格兰杰原因,并引导NDF汇率的走势,CNY对NDF有单向作用。刘华等(2015)使用 Granger 因果关系检验、多元GARCH、VAR检验离岸市场与在岸市场的关系,发现两者之间存在明显的报酬溢出效应,在岸市场与离岸市场间存在双向波动溢出效应,但在岸市场波动溢出效应要大,NDF对在岸汇率有单向作用。戎如香(2009)通过Granger因果关系检验法研究两个市场汇率的关系发现,就绝对值水平而言,人民币在岸远期汇率和离岸NDF汇率互为Granger原因,且相互影响,没有居于主导地位的信息中心存在,CNY与NDF相互作用。刘春霞和洪丽(2008)用Granger因果关系检验法进行研究,认为境内外人民币远期价格间通过3种传导机制相互影响,而当机制受到限制影响时,出现3月期NDF单向引导3月期DF的现象,NDF与CNY的关系随时间而变化。

虽然两者之间如何产生影响尚未可知,但是无疑在岸与离岸汇率存在一定的联系。自从人民银行禁止境内机构参与NDF市场后,学者关于NDF和CNY的互动机制方面基本得出了类似的结论,即两个市场主要通过信息溢出的方式互相影响。

2 理论模型

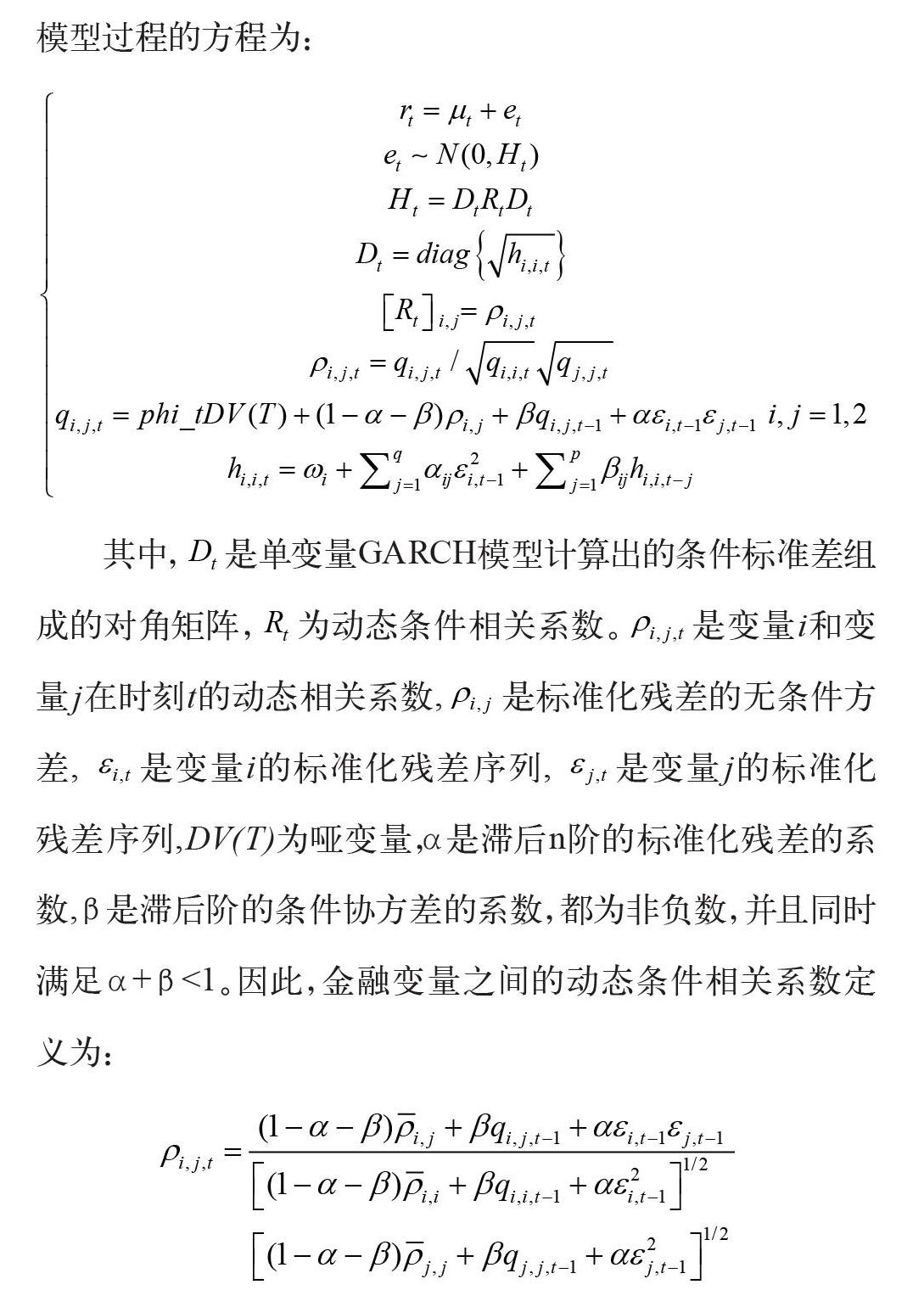

本文选用DCC-GARCH模型对在岸汇率与离岸汇率和股票市场相依性进行研究。因为 CCC-GARCH 模型无法反映市场中相关性的动态变化,Engle(2002)在该模型的基础上进行改进,得到能够衡量动态相关性的DCC-GARCH模型(Dynamic Conditional Correlational Autoregressive Conditional Heteroscedasticity Model)。DCC-GARCH模型多应用在金融市场中,通过衡量市场间的动态相关性来把握金融市场间的联动性(Engle, R. Dynamic Conditional Correlation: A Simple Class of Multivariate Generalized Autoregressive Conditional Heteroskedasticity Models. Journal of Business & Economic Statistics, 20, 339-350.)。该模型过程的方程为:

其中,是单变量GARCH模型计算出的条件标准差组成的对角矩阵,为动态条件相关系数。是变量i和变量j在时刻t的动态相关系数,是标准化残差的无条件方差,是变量i的标准化残差序列,是变量j的标准化残差序列,DV(T)为哑变量,α是滞后n阶的标准化残差的系数,β是滞后阶的条件协方差的系数,都为非负数,并且同时满足α+β<1。因此,金融变量之间的动态条件相关系数定义为:

3 数据选择与处理

在岸人民币汇率(CNY)选择中国外汇交易中心公布的人民币兑美元在岸银行间即期市场汇率表示;离岸人民币无本金交割远期汇率(NDF)选取中国香港、新加坡和伦敦三个市场的汇率:用中国银行(香港)交易量最大的3月期(hk3)、6月期(hk6)、12月期(hk12)每日收盘价代表中国香港市场的离岸汇率,用巴克莱银行(新加坡)3月期(sgp3)、6月期(sgp6)、12月期(sgp12) 每日收盘价代表新加坡市场的离岸汇率。由于伦敦市场的开市时间较中国香港市场和新加坡市场晚,所以为了防止市场之间的相互影响,用伦敦综合3月期(ldn3)、6月期(ldn6)、12月期(ldn12) 每日开盘价代表伦敦市场的离岸汇率。为保证数据的一致性,剔除因节假日等情况造成的数据不匹配,最终中国香港市场选出1161条有效数据,新加坡市场选出1146条有效数据,伦敦市场选出1251条有效数据,数据来源于Bloomberg,本文使用的计量软件为Rx64 4.0.2。

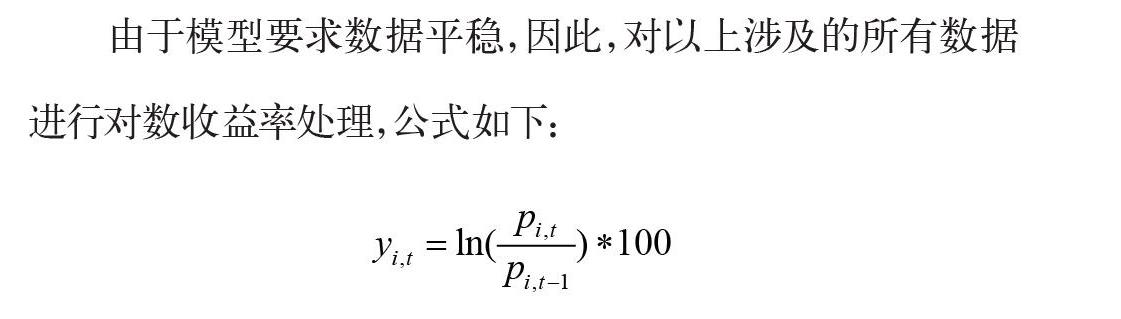

由于模型要求数据平稳,因此,对以上涉及的所有数据进行对数收益率处理,公式如下:

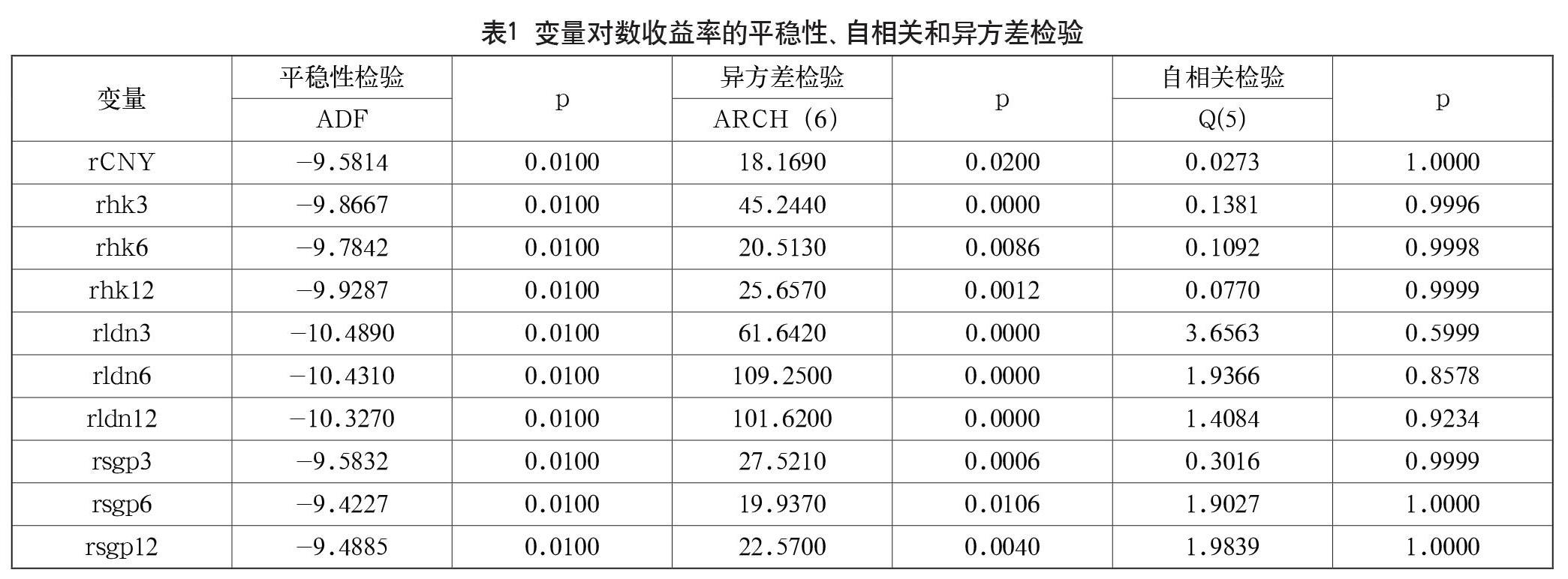

其中,为t日变量CNY(i=1)、hk3(i=2)、hk6(i=3)、hk12(i=4)、sgp3(i=5)、sgp6(i=6)、sgp12(i=7)、ldn3(i=8)、ldn6(i=9)、ldn12(i=10)的价格,为t-1日变量i的价格,为在t时刻变量i的对数收益率,原始汇率均采用直接标价法。采用ADF检验法对各人民币离在岸汇率进行平稳性检验,ARCH-LM检验法进行异方差检验以及Ljung-Box检验法进行自相关检验,结果如表1所示。

在ADF检验中,各变量序列在1%的显著性水平上都拒绝了原假设,不存在单位根,是平稳序列;在ARCH-LM检验中,rCNY、rsgp6在5%显著水平上拒绝不存在arch效应的原假设,rhk12、rsgp6在1%显著水平上拒绝原假设,存在arch效应;在Ljung-Box检验中,各变量均不能拒绝不存在序列相关的假设,因此都不存在自相关性。序列满足构建GARCH模型的条件,可以建立DCC-GARCH模型。

4 实证设计与结果

对各NDF汇率与在岸即期汇率分别构建DCC-GARCH模型,并且考虑到2020年新冠疫情的全球流行会对市场造成影响,将其作为哑变量引入模型中,哑变量定义为DV(T),以公布“人传人”消息的时间2020年1月20日为分界,之前变量设为0,之后设为1,记为:

得到各序列模型对应的哑变量系数如表2所示,CNY-ldn3、CNY-ldn6、CNY-ldn12、CNY-hs300的phi_t都在5%水平上显著,其余phi_t在10%水平上显著,系数有意义。

对离在岸之间的动态相关性进行分析,各序列的a与b之和均小于1,模型稳定。其中CNY-ldn3、CNY-ldn6和CNY-ldn12的a值不显著,b值在1%水平上显著,其余序列的a、b值都在1%水平上显著,参数有意义。a与b均大于0,说明人民币在岸市场与各离岸市場之间存在正向的动态相关性。各序列的a都接近于0,而b接近于1,说明残差滞后项对序列方差相关系数影响较低,而指数波动性对相关性影响较高。同时,各序列的a+b值都接近于1,说明在岸汇率与离岸汇率的相关性具有很强的持续性,其中,各市场3月期的NDF与在岸汇率的持续性相较6月期和12月期较弱。

对动态相关系数进行描述性统计并绘制动态相关系数时序图,如图1所示。首先,离在岸汇率的动态相关性在样本空间内都为正相关,说明离在岸汇率之间的变动整体呈现同步变化的趋势,但变动的程度有所不同,在总体上新加坡市场与在岸人民币汇率的相关程度最大,而伦敦市场与在岸人民币汇率的相关程度最小。其次,hk与ldn各期NDF与在岸汇率的动态相关系数呈现相同的趋势,且hk的动态相关系数波动更大。最后,2020年后sgp12与在岸汇率的相关性有较大幅度的下降,为近四年来的最低值,同时ldn3、ldn6、ldn12与在岸汇率的相关性有小幅度上升。hk3、hk6和hk12与在岸汇率的动态相关系数在2019年末大幅下降,在2020年末hk3的相关系数有一次明显下降。

5 结语

本文通过DCC-GARCH模型,对比2020年与五年内的离在岸汇率波动特征以及动态相关性,得到以下结论。

(1)不同市场人民币离岸远期汇率与在岸即期汇率的相关性不同。总体上,新加坡市场人民币离岸远期汇率与在岸即期汇率的相关性最强,其次是中国香港市场,而伦敦市场的相关性最弱。由于NDF更加市场化,能更及时、有效地反映各种影响人民币汇率的信息,映射出境外投资者对未来人民币汇率的预期,因此可能是由于短期内伦敦境外投资者的预期与中央政策的态度不同的结果。

(2)2020年,新加坡的12月远期汇率与在岸汇率的相依性有所下降,伦敦市场各远期人民币汇率与在岸汇率的相依性有所上升,且对离在岸的相依性造成的影响是短暂的。中国香港市场离在岸相关程度没有观察到明显变化。

参考文献

代幼渝,杨莹.人民币境外NDF汇率、境内远期汇率与即期汇率的关系的实证研究[J].国际金融研究,2007(10):72-80.

李仲飞,邓柏峻,张浩.市场分割、汇率期限结构与外汇市场变动的非对称性[J].中山大学学报(社会科学版),2014,54(5):198-208.

刘春霞,洪丽.NDF监管政策对境内外人民币远期市场联动效应的影响研究[J].经济管理,2008(12):69-73.

刘华,周为,蒋超.利率和汇率市场化改革是否会影响人民币离岸和在岸市场间的溢出效应?[J].上海金融,2015(7):66-74.

戎如香.人民币在岸远期市场和离岸NDF市场关系的实证研究[J].当代财经,2009(1):53-58.

韦星,宁薛平,李富有.人民币无本金交割远期汇率与在岸人民币汇率关系的实证检验[J].管理评论,2020,32(11):81-91.

伍戈,裴诚.境内外人民币汇率价格关系的定量研究[J].金融研究,2012(9):62-73.

邢雅菲.国际金融市场波动与离在岸人民币汇差的动态相关性研究[J].财贸研究,2017,28(3):50-62.

徐苏江.波幅扩大对境内外人民币汇率波动的影响[J].浙江金融,2015(11):42-46.

叶亚飞,石建勋.人民币在岸离岸汇率联动关系及其影响因素分析[J].中央财经大学学报,2016(12):37-44.

钟永红,邓数红.“8·11汇改”后人民币离岸在岸汇率和利率的联动性研究[J].世界经济研究,2020(12):65-76+133.

Multivariate Generalized Autoregressive Conditional Heteroskedasticity Models[J]. Journal of Business & Economic Statistics, 20,339-350.

A Comparative Study on the Dependence of CNY Offshore and Onshore

Exchange Rates

Shanghai University of International Business and Economics

LU Chengyue

Abstract: This paper establishes the DCC-GARCH model and introduces dummy variables to empirically test the dynamic correlation coefficients between the onshore spot and offshore non-deliverable forward RMB exchange rates, and study the dependence between the offshore exchange rate and the onshore exchange rate. Among the three markets, the Singapore market has the highest dynamic correlation between the offshore exchange rate and the onshore exchange rate, and the London market has the lowest. In 2020, the dynamic correlation between Singapores offshore and onshore renminbi will decrease, while the correlation in London will increase.

Keywords: onshore market; offshore market; DCC-GARCH; dummy variables; dependence