债券套息在中国市场的实证研究

2021-12-09 01:54彭瀚宇钱军辉

上海管理科学 2021年5期

彭瀚宇 钱军辉

摘 要: 资产的套息收益(Carry)可定义为假设基础资产价格不变时资产期货合约的收益率,在投资期初便可计算,利用(合成)期货可以对任意资产实施套息交易。使用中国债券市场数据,在不同样本期内对不同种类债券的套息交易收益率进行分析的结果表明,若仅对单种债券根据套息收益进行交易(套息收益策略,Carry Trade),其夏普比率可能不如被动策略甚至还有更高的失败风险(收益率的偏度为负且绝对值更大),但同时投资多种债券(分散化)时,就能取得可观的夏普比率。对套息收益的进一步研究表明,它对债券价格和套息交易总收益具有正向预测能力,高套息收益(High Carry)债券具有更高的套息交易总收益。

关键词: 套息收益;套息收益策略;套息交易总收益;利率平价

中图分类号: F 832

文献标志码: A

Empirical Analysis of Carry Trade in ChineseBond Market: Strategies and Returns

PENG Hanyu QIAN Junhui

(Antai College of Economics & Management, Shanghai Jiao Tong University, Shanghai 200030, China)

Abstract: Carry is defined as an assets futures return, assuming prices of the asset stay the same. Carry is observable ex ante from futures (or synthetic futures) prices and can be used to implement carry trade for all assets. Using data from Chinese bond market, the empirical analysis on bond carry trade shows that: carry trades that involve only one type of bond may underperform a simple passive equal-weighted investment according to Sharpe ratio and even have higher crash risk(more negative skewness). However, carry trades that involve all types of bonds(diversified) present far higher Sharpe ratio than the passive equal-weighted strategies. Further investigation into carry indicates that it positively predicts price movement and total returns, that is, bond with higher carry have higher total returns.

Key words: carry; carry trade; total returns; interest rate parity

1 文獻综述

以往针对套息交易的相关研究,多集中于发达国家外汇市场中利率平价成立性与套息收益的实证检验。利率平价理论中存在许多理想化的假设,很多原因都可能导致其不成立,例如:不完全的市场和交易成本(Abeysekera和Turtle(1995)、Bekaert等(2007)等),市场参与者的非理性(Verschoor等(1994)、Frankel和Kenneth(1987)等),时变风险溢价的存在(Hetami-J和Maneschid(2004)、Brunnermeier等(2008)、Farhi和Gabaix(2015)等)。在利率平价不成立时,不同货币套息策略超额收益的存在性和持续性也已被很多文献所证实(Burnside等(2008)、Burnside等(2011)、Caballero和Doyle(2012)等),使得套息交易十分具有吸引力,尽管很多货币套息策略在经济下行时期的表现并不如人意(Brunnermeier等(2008)、Menkhoff等(2012)、Koijen等(2018)等)。在中国,由于资本账户尚未完全开放,针对人民币套息的资金,可能通过隐匿于大宗商品交易这一途径实现获利(何诚颖等(2018))。在最近的研究中,Koijen等(2018)把套息拓展到了股票、债券、期权、大宗商品等其他资产市场,发现除了外汇市场外,针对其他资产的套息也能获得可观的风险调整收益。

套息交易的夏普比率在不同市场均较高(Koijen等(2018)),已有的研究对此提供了多种可能的解释。Menkhoff等(2012)认为外汇套息交易的高收益是对全球汇率波动风险的补偿。Christiansen等(2011)研究发现套息交易总收益受到股票、债券市场风险和流动性的影响,在外汇市场动荡的国家更为突出。而Burnside等(2011)发现三因子模型(全局套息因子、汇率波动因子、失败风险因子)可以很好地解释外汇套息交易策略在截面上的收益变化,Koijen等(2018)认为套息交易的总收益可能主要受到流动性风险和扰动风险的影响。除了截面上的研究,一些学者还发现套息交易总收益具有可预测性。Cenedese等(2014)通过分位数回归发现当套息交易总收益位于左尾时,该月套息交易总收益的方差与下月套息交易总收益呈显著负相关,Koijen等(2018)则认为很多资产的套息收益对套息交易总收益均有不同程度的预测作用。

2 研究方法与数据

2.1 套息收益:一种适用于所有资产的定义

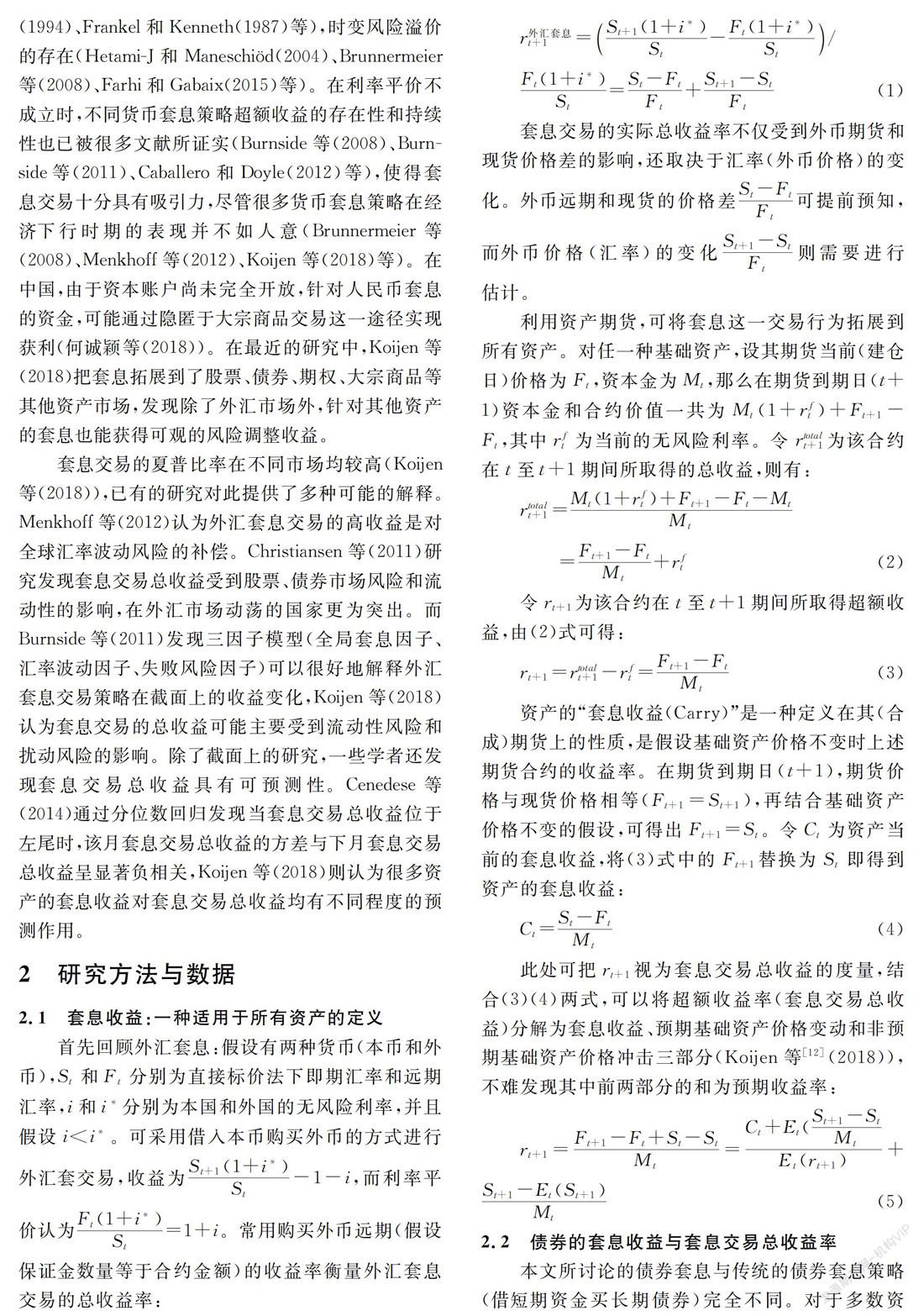

首先回顾外汇套息:假设有两种货币(本币和外币),St和Ft分别为直接标价法下即期汇率和远期汇率,i和i*分别为本国和外国的无风险利率,并且假设i r外汇套息t+1=St+1(1+i*)St-Ft(1+i*)St/Ft(1+i*)St=St-FtFt+St+1-StFt(1) 套息交易的实际总收益率不仅受到外币期货和现货价格差的影响,还取决于汇率(外币价格)的变化。外币远期和现货的价格差St-FtFt可提前预知,而外币价格(汇率)的变化St+1-StFt则需要进行估计。 利用資产期货,可将套息这一交易行为拓展到所有资产。对任一种基础资产,设其期货当前(建仓日)价格为Ft,资本金为Mt,那么在期货到期日(t+1)资本金和合约价值一共为Mt (1+rft)+Ft+1-Ft,其中rft为当前的无风险利率。令rtotalt+1为该合约在t至t+1期间所取得的总收益,则有: rtotalt+1=Mt(1+rft)+Ft+1-Ft-MtMt =Ft+1-FtMt+rft(2) 令rt+1为该合约在t至t+1期间所取得超额收益,由(2)式可得: rt+1=rtotalt+1-rft=Ft+1-FtMt(3) 资产的“套息收益(Carry)”是一种定义在其(合成)期货上的性质,是假设基础资产价格不变时上述期货合约的收益率。在期货到期日(t+1),期货价格与现货价格相等(Ft+1=St+1),再结合基础资产价格不变的假设,可得出Ft+1=St。令Ct为资产当前的套息收益,将(3)式中的Ft+1替换为St即得到资产的套息收益: Ct=St-FtMt(4) 此处可把rt+1视为套息交易总收益的度量,结合(3)(4)两式,可以将超额收益率(套息交易总收益)分解为套息收益、预期基础资产价格变动和非预期基础资产价格冲击三部分(Koijen等[12](2018)),不难发现其中前两部分的和为预期收益率: rt+1=Ft+1-Ft+St-StMt=Ct+Et(St+1-StMtEt(rt+1)+St+1-Et(St+1)Mt(5) 2.2 债券的套息收益与套息交易总收益率 本文所讨论的债券套息与传统的债券套息策略(借短期资金买长期债券)完全不同。对于多数资产,套息收益即基础资产价格不随时间改变情况下的期货收益率,但对债券如此假设并不合适。 对于期限为τ的债券,本文基于收益率曲线不随时间改变的假设来定义债券套息收益。在利率期限结构不随时间变化的情况下,债券(合成)期货合约的收益率为债券套息收益。纯折现债券合成期货的构造较为简单。给定到期收益率yτt,期限为τ的债券现货价格等于Sτt=1(1+yτt)τ。根据无套利定价原理,以该债券为基础资产、到期日为t+1的(合成)期货价格应为Fτt=1+rft(1+yτt)τ。假设收益率曲线不随时间变化,则有yτt=yτt+1、yτ-1t=yτ-1t+1,那么期货到期时的现货价格为Sτ-1t+1=1(1+yτ-1t+1)τ-1=1(1+yτ-1t)τ-1=Sτ-1t(第一个等号和第三个等号来自零息债券价格的定义,第二个等号则是由收益率曲线不随时间改变的假设推出),另外由于期货到期时的价格还等于现货价格,因此(到期)期货价格Fτ-1t+1=Sτ-1t+1=Sτ-1t。根据(3)、(4)两式,可以得到债券的套息收益和套息交易总收益(期货超额收益)分别如下(资本金等于期货合约的价值Mt=Fτt): Cτt=Sτ-1t-FτtFτt=(1+yτt)τ(1+rft)(1+yτ-1t)τ-1-1(6) rt+1=Fτ-1t+1-FτtFτt=(1+yτt)τ(1+rft)(1+yτ-1t+1)τ-1-1(7) 根据(6)(7)两式,并仿照(5)式,我们可将债券的套息交易总收益也分解为套息收益、债券价格变化(包括预期价格变动和非预期价格冲击): rt+1=Sτ-1t-Fτt+Fτ-1t+1-Sτ-1tFτt=Cτt+EtSτ-1t+1-Sτ-1tFτt+Sτ-1t+1-Et(Sτ-1t+1)Fτt(8) 构造组合时,成份债券的期限不同,其面临的市场风险也大不相同。本文在根据套息收益构造债券组合时,采用降低杠杆的方法调整久期的影响,即增加资本金以匹配基础资产的风险。调整后的资本金等于期货合约价值乘以债券久期,资本金随债券久期的不同而变化(t=Fτt Dτt,t为调整后的资本金,Fτt为债券期货价格,Dτt为债券久期)。调整风险后的套息收益和套息交易总收益定义如下 τt=Sτ-1t-FτtFτt Dτt=CτtDτt(9) t+1=Fr-1t+1-FτtFτt Dτt=rt+1Dτt(10) 假设某债券组合P中有N支债券,在时间t第i支债券的权重为wit,对应调整后的套息收益和套息交易总收益分别为it、it+1,则组合P的套息收益和套息交易总收益分别为Pt=∑iit wit、Pt+1=∑iit+1 wit。 对于附息债券,为了计算风险调整套息收益,需要取得①对应该债券的收益率曲线(利率期限结构)以及②久期,而后便可直接利用(6)(7)(9)(10)式计算(如对于某支3年期附息国债来说,假设今天其久期为2.3年,而今天国债利率期限结构中2.3年对应的利率为1.28%,那么该3年期附息国债在今天便可视同为一支期限2.3年,到期收益率1.28%的零息国债)。 2.3 债券数据的选取 本文选取三种不同的债券:国债、国开债以及企业债。由于中国债券期货的品种较少、市场流动性较差,本文采用构造合成期货的方式计算套息收益和套息交易收益率。将国债和国开债按久期分为4组:中短期(组合平均久期在2年左右)、中期(组合平均久期为3-5年)、中长期(组合平均久期为5-7年)以及长期(组合平均久期为7-10年);将企业债按信用评级(AAA、AA+、AA)分为3组后再按久期分为4组。 我们所构造的合成期货期限为1个月,因此选择月度数据进行计算。所有类别债券的到期收益率数据均来自中债到期收益率曲线,组合的久期数据来自中债指数。 以短期国债组合在2018年1月的久期和期限结构数据为例,套息收益和套息交易总收益的计算方法如下:自短期国债指数中取得该组合在2018年1月最后一个交易日的平均现金流法久期Dτt,将其视为期限τ,并在当日的期限结构中找到对应期限τ以及τ-112的收益率,并将当日国债期限结构的短端视为无风险利率rft,最后用公式计算短期國债组合在2018年1月的套息收益;2018年2月组合超额收益的计算仅需将1月末期限τ-112的收益率替换为2月末该期限的收益率即可。 根据上述步骤,将所选债券组合在可得样本期内对套息收益与实际套息交易总收益按上述方法进行计算,相关结果(年化数据)见表1。 从表1中的平均值来看,三种债券经久期调整后的套息收益与套息交易总收益均随着期限的上升而下降,但不同类型的债券组合间套息收益差距较大:国债的年化平均套息收益最高仅0.17%,而短期AA企业债年化套息收益则接近1%;在年化平均超额收益中也能观察到同样的现象。从表1中的标准差来看,虽然同种债券套息交易总收益与套息收益的平均值相差很小,但套息收益的波动明显小于套息交易总收益的波动,说明中国利率期限结构的变动可能较大。最后我们发现,与债券票面利率相比,套息收益非常小。 3 实证结果 3.1 基于套息收益的套息交易策略的表现 受外汇套息交易的启发,本文设计了基于套息收益的债券交易策略:在(构造)签订(合成)期货合约当日,根据债券的套息收益构造组合,买入高套息收益的债券,并卖出同等金额的低套息收益债券,保持总头寸为零。在(合成)期货到期日(构造)签订新的(合成)期货合约,继续进行同样的交易。具体构造组合的方法有很多种,本文选取了两种策略以供参考。为了与套息收益套息策略对比,本文设计了等权(被动)套息策略,即对所有的债券(合成)期货持有相同的多头头寸,并且权重不随时间改变。基于数据可获得性的考虑,本文构造的合成期货的期限为一个月。 套息收益策略一:在每月月末,首先根据当月的久期调整套息收益由大至小对债券进行排序。假设资产i的排序为rank(Cit),则资产i在套息收益交易组合中的权重为wit=at(rank(Cit)-Nt+12),其中Nt是当期参与交易的债券数量,at为调整系数,使得∑iΙwit>0 wit=1与∑iΙwit<0 wit=-1成立(Ι为示性函数)。 套息收益策略二:在每月月末,根据套息收益将债券分为高、低两组,并买入套息收益为“高”组的债券,卖空套息收益为“低”组的债券,若债券数量大于2只,则在每组内构造等权组合。若债券数量为奇数,则不交易套息收益处于中间位置的债券。若Nt为奇数则wit=(-1)1-ΙCit>Mt·2Nt-1,其中Mt为t期债券套息收益的中位数;若Nt为偶数则wit=(-1)1-ΙCit>Mt·2Nt。 表2-表4展示了基于不同套息策略所获得的收益和风险情况。由于样本期间跨越了2008年全球金融危机,本文将分别计算在不同的样本期间内各个策略的实际套息交易总收益,更清晰地展现套息收益策略与被动投资方法的异同,以便得到更稳健的结论。 从整个样本时期(表2)来看,仅对一种债券中使用根据套息收益设计的策略,并不能取得比被动策略更高的夏普比率,但是被动策略的失败风险更高(偏度为负且绝对值更大),高的夏普比率可能只是对失败风险的补偿。此外,尽管国债和国开债三种策略的风险(标准差)相比企业债来说更小,但其尾部却较企业债更厚(峰度更高)。若将所有三种债券用于组合的构建(分散化投资),则两种套息收益策略在夏普比率上均显出优势,并且失败风险小于等权策略(偏度的绝对值更小),这一点在“所有利率债”组合中表现更为明显。这与Burnside等(2008)关于外汇套息的研究得出的结论类似,分散化可以提高夏普比率,不同债券间可能存在某些可被分散的风险因素。 从子样本一(表3)来看,在2009年以前,国债套息收益策略比被动策略具有更高的失败风险,但并没有得到补偿;国开债被动策略虽具有更高的夏普比率,其失败风险也较套息收益策略为高。企业债被动策略的夏普比率较套息收益策略提高了50%,而企业债的样本集中于全球金融危机时段,说明债券套息策略可能在经济下行时表现较差,与Brunnermeier等(2008)关于外汇套息的发现一致。在该样本期内进行分散化投资(使用两种利率债或所有三种债券),套息收益策略的夏普比率和失败风险均低于被动策略。 从子样本二(表4)来看,在2009年后,国债套息收益策略的夏普比率仍不及等权策略,但此时期的失败风险也更低。国开债和企业债使用套息收益策略比使用等权策略表现更好,同时套息收益策略的总风险和失败风险均小于被动策略。当进行分散化后,套息收益策略与被动策略的差距进一步增大,“所有利率债”组合套息收益策略的夏普比率较被动策略提高了30%,“所有债券”的夏普比率较被动策略提高了50%。在非经济衰退期,对债券使用套息收益策略进行套息交易可以获得很高的超额收益。 3.2 检验套息收益平价 套息收益是套息交易总收益的一部分,但同时套息交易总收益还受到(预期和非预期)基础资产价格变化的影响。由(5)(8)两式可知,套息收益加上预期价格变动等于预期收益率,套息收益可能直接影响资产套息交易总收益,或通过影响价格变动而影响收益率。若套息收益不被未来价格变动完全抵消(套息收益平价不成立),则债券套息交易就是有利可图的,类似利率平价与外汇套息交易的关系。在债券市场中,套息收益是否预测了未来的债券价格变动方向和套息交易总收益呢?本文表2-表4(在不同子样本不同资产类别中)的结果说明在不同时间套息收益策略的表现存在差异,这表明可能套息收益对债券价格变动有一定的预测作用。 rit+1=αi+βt+γCit+εit+1(11) 我們利用面板回归方程(11)深入研究套息收益与未来价格价格的联系,其中αi、βt分别代表个体固定效应和时间固定效应。针对系数γ的不同取值,我们可以提出如下五个待检验的假设: 1.若系数γ=0,则说明套息收益对套息交易总收益没有预测性,套息收益会被债券价格变动完全抵消,即“套息收益平价”成立。 2.若系数γ=1 ,说明套息收益变动会引起等量的总收益变动,而债券价格变动则与套息收益无关。 3.若系数0<γ<1,说明套息收益变动会引起反向的小幅度价格变动,进而导致总收益的变动小于套息收益的变动。 4.若系数γ>1,说明套息收益变动会引起同向的价格变动,进而导致总收益的变动幅度更大。 5.若系数γ<0,说明套息收益变动会引起反向的大幅度价格变动,使得总收益由债券价格变动所主导。 表5展示了方程(11)在几种不同情况下的回归结果。不考虑两种固定效应时,系数γ反映了套息收益对总收益整体的预测性。如果单纯加入时间固定效应,系数γ反映了套息收益对套息交易总收益中静态成分和随债券种类变化的动态成分的预测性。同样地,如果单纯加入个体固定效应,系数γ反映了套息收益对套息交易总收益中静态成分和随时间改变的动态成分的预测性。当同时使用时间和个体固定效应,系数γ反映了套息收益对套息交易总收益中静态成分的预测性,即仅由套息收益的变化对未来收益造成的影响。 从表中我们可以得出一些有趣的结论:(1)对整体收益的回归中,系数的估计值显著为正,但并不显著大于1。样本期内,债券的套息收益并非一比一反应到总收益上,债券的套息收益变动会引起反向的小幅价格变动,套息收益部分预测了套息交易总收益。(2)加入任何一个固定效应,系数γ都显著大于1,尤其是在加入时间固定效应时,系数增加较为明显。说明套息收益对债券套息交易总收益具有很强的正向预测效应,当套息收益为正时,套息交易总收益也将大于零。如果债券的套息收益较高,则投资者未来将不仅受益于套息收益,还会享受价格上升带来的收益。(3)固定效应对系数的影响说明套息收益对套息交易总收益的预测性主要源自套息收益本身的变化,而套息交易总收益中动态的部分带来的影响较小。(4)套息收益平价在该样本内是不成立的,套息收益完全不会被反向的债券价格调整所抵消,这类似于Koijen等[12](2018)中关于美国公司债的计算结果。说明使用套息收益作为债券投资组合构造的依据,是有利可图的。 4 结语 本文在中国债券市场进行了与套息相关的研究。我们发现,在不同时期利用套息收益指标设计的套息策略表现不同,是否进行分散化也会影响策略的表现;无论是否进行分散,套息收益套息策略在经济下行时期的表现均较差,这可能是收益率曲线的结构变化所引起。 另外本文还对“债券套息收益平价”进行了检验。回归结果表明正的套息收益意味着未来债券价格上升,而负的套息收益意味着未来债券价格下降。并且套息收益对套息交易总收益的预测性主要源自套息收益的动态变化,而静态的部分(由两个固定效应所代表)带来的影响很小。 参考文献: [1]ABEYSEKERA S P, TURTLE H J. Long-run relations in exchange markets: A test of covered interest parity[J]. Journal of Financial Research, 1995, 18(4):431-447. [2]BEKAERT G, WEI M, XING Y. Uncovered interest rate parity and the term structure[J]. Journal of International Money and Finance, 2007, 26(6):0-1069. [3]WILLEM F C VERSCHOOR, CHRISTIAN C P WOLFF, STEFANO M F G CAVAGLIA. On the biasedness of forward foreign exchange rates: Irrationality or risk premia?[J]. The Journal of Business, 1994, 67(3):321-343. [4]FRANKEL, JEFFREY A., KENNETH A FROOT. Using survey data to test standard propositions regarding exchange rate expectations[J]. The American Economic Review, 1987, 77(1):133-153. [5]HATEMI J, ABDULNASSER, MANESCHILD. The risk-adjusted interest rate parity: Panel data evidence[J]. Economia Internazionale/International Economics, 2004, 57(1):1-10. [6]BRUNNERMEIER M K, NAGEL S, & PEDERSEN L H. Carry trades and currency crashes[J]. NBER Macroeconomics Annual, 2008, 23(1): 313-348. [7]FARHI E, GABAIX X. Rare disasters and exchange rates[J]. Quarterly Journal of Economics, 2015, 131(1):1-52. [8]BURNSIDE C, M EICHENBAUM, S REBELO. Carry trade: The gains of diversification[J]. Journal of the European Economic Association, 2008, 6(2-3): 581-588. [9]BURNSIDE C, M EICHENBAUM, I KLESHCHELSKI, S REBELO. Do Peso problems explain the returns to the carry trade?[J]. Review of Financial Studies, 2011, 24(3): 853-891. [10]CABALLERO R J, J B DOYLE. Carry trade and systemic risk: Why are FX options so cheap?[R]. NBER Working Paper, 2012: 18644. [11]MENKHOFF L, SARNO L, SCHMELING M. Carry trades and global foreign exchange volatility[J]. The Journal of Finance, 2012, 67(2): 681-718. [12]KOIJEN R S J, MOSKOWITZ T J, PEDERSEN L H. Carry[J]. Journal of Financial Economics, 2018, 127(2): 197-225. [13]何誠颖, 王占海, 吕秋红. 人民币套息交易: 市场基础和收益风险特征[J]. 中国社会科学, 2018(4): 4. [14]CHRISTIANSEN C, RANALDO A, SDERLIND P. The time-varying systematic risk of carry trade strategies[J]. Journal of Financial and Quantitative Analysis, 2011, 46(4): 1107-1125. [15]CENEDESE G, SARNO L, TSIAKAS I. Foreign exchange risk and the predictability of carry trade returns[J]. Journal of Banking & Finance, 2014(42): 302-313. 收稿日期:2019-10-29 作者简介:彭瀚宇(1994—),男,海南三亚人,上海交通大学安泰经济与管理学院硕士研究生,研究方向:中国经济,Email:phy1994@sjtu.edu.cn;钱军辉,男,上海交通大学安泰经济与管理学院教授,研究方向:理论和应用计量经济学,宏观金融,中国经济。