美国购银法案与1930年代中国经济危机关系认识误区及其辨正*

2021-12-01 03:10:48蒋清宏

近代史学刊 2021年1期

蒋清宏

内容提要 学界对1934年6月美国《白银购买法案》对中国经济的影响,存在明显的认识误区,即这个法案是造成中国严重通货紧缩的罪魁祸首,白银外流是外商银行的逐利行为。本文把美国购银法案放在危机过程中进行整体性考察,认为美国白银法案出台后中国通货紧缩局面并没有恶化,其原因是外流白银是外商的沉淀资本。美国购银法案出台后外商银行的巨额外流也不是通常意义上的逐利行为,而是为了及时满足外商对外汇的迫切需求。白银外流后的经济危机状况是前一时段危机过程的自然延续,与购银法案导致的白银外流关系不大。

一 引言

发生于1931—1935年的经济危机是全面抗日战争爆发前中国遭遇的最为严重的危机,极大地影响了中国抗日战争的国力储备,对抗日战争的前途造成了极为不利的影响。

因为危机由银价上涨所引发并贯通整个危机过程,学界往往把这次危机称作“白银危机”。在笔者看来,所谓白银危机其实就是汇率危机,即英、美、日等国的货币贬值政策与汇率倾销政策所造成的经济危机,并因表现形式不同而分为几个阶段。1929年10月至1931年9月,在工农产品价格同步下跌的情况下,由于农产品价格下跌幅度大于工业品下跌幅度,加上水旱灾害造成农业减产,农民遭到低产量与低物价的双重打击,对工业品的购买力丧失殆尽。此为农业危机阶段,亦即经济危机的第一阶段。由于内地农村是工业品的主要市场,农民购买力下降导致的农村市场需求不足使得工业品滞销,价格随之进一步下降。需要注意的是,在工业品价格下跌过程中,由于外商企业在技术水平、管理水平上明显优于中资企业,对价格风险的承受能力明显优于中资企业,其危机状况明显弱于中资企业。这就导致在同一市场中,中资企业产品无法与外企竞争,最终选择停业、破产和倒闭,从而引发工业经济危机,由此中国经济危机步入农业经济危机和工业经济危机并发阶段,此即经济危机的第二阶段,大致发生于1931年10月至1934年6月。工业经济危机的直接后果是大量工业企业借贷资金无法及时归还金融业,导致金融业盈利能力急剧下降,甚至亏损、停业、破产,由此引发金融业危机,此亦为经济危机的第三阶段,大致发生于1934年7月至1935年11月。在第三个阶段,农业危机、工业危机和金融危机并发,直接导致中国彻底抛银本位制度,改行法币制度。

总体看来,由白银价格上升带来的对外汇率上涨在上述三个阶段都在发挥作用,其基本路径为:外币贬值导致银价上涨,银价上涨导致中国对外汇兑价格上涨,日益上涨的汇兑价格对进出口商品价格施以结构性影响,结构性进出口商品价格引发农业危机、工业危机和金融危机,直至全面危机。从经济危机的成因来看,由银价上涨引发的汇价上涨对工农业产品价格的结构性影响是主体表述方式。

然而,长久以来,无论是政界还是学界,在论述这一时期经济危机的成因时往往抛弃这种科学解释,而把危机归咎于1934年6月美国购银法案实施后的白银巨额外流。1935年3月28日,财政部在致中国银行的训令中指出:“比年以来,世界经济恐慌,波及吾国,物价跌落,百业衰颓,去年复受美国提高银价影响,国内存银,巨量流出,益令金融枯竭。市面周转维艰,大有岌岌不可终日之势。”①《民国二十四年中国银行报告》,转引自姚崧龄《中国银行二十四年发展史(民国元年至二十四年)》,台北,传记文学出版社,1976,第194页。国民政府法币制度说明书亦指出:“自各国改行新货币制度以来,银价高涨,国外银价,高于国内银价,以致国内现银向外流出,二十三年七月至十二月,仅此六阅月时间,白银流出竟在二万万元以上,其影响于国计民生者,实可警人。……白银为我国货币基础,亦即经济基础,如长此巨量外流,实感受极大威胁,工商事业之衰颓,国民经济之萎缩,其痛苦不可以言语形容。”①财政部财政科学研究所、中国第二历史档案馆编《国民政府财政金融税收档案史料(1927—1937年)》,中国财政经济出版社,1997,第419页。吴承明先生亦认为,“1932—1935年的经济危机,是除了外国发动的侵略战争外,中国经济遭遇到的最严重的一次打击和考验”,而它“是由于金本位国家货币贬值、国际银价动荡所引起的,及至美国实行购银法案,白银大量外流,中国经济陷入深渊,故有人称之为白银危机”。②许涤新、吴承明主编《中国资本主义发展史》第3卷,人民出版社,2003,第5页。

其实,这是一个严重的认识误区。早在白银外流发生后不久,赵兰坪就已经认识到白银外流导致通货紧缩是一个认识误区。他在1935年早期指出:“数月以来,吾国经济恐慌,依然严重,考其原因,言人人殊。有谓去秋(1934年——引者注)大批现银外流,形成通货之收缩,通货收缩,则物价下落,产业不振,遂成今日之恐慌。此说不确,理由有三:一、吾国物价下落,贸易之减退,产业之不振,始于民国二十一年,大批现银之外流,则在民国二十三年九十月间。二、外流现银二万八千万元之中,约有二万万元,为外商银行之存底,既非流通于市之银币,又非所发纸币之正货准备,故虽输出,亦与货币之流通量无关。三、去年六月至今年正月,上海华商银行之纸币发行总额,约增六千万元。内地地方银行纸币,亦有增发与新发,故虽输出数千万银币,足可抵偿而有余。”③赵兰坪:《吾国经济恐慌之原因何在》,《汗血月刊》第6卷第3期,1935年,第141页。这个结论具有启发性意义。首先,赵兰坪已经开始从整体上认识经济危机的成因。其次,他已经注意到外流白银绝大部分是与货币流通量无关的外商银行的白银存底。最后,中资银行外流的数千万银币已经被增发的纸币弥补。因此,经济危机与白银巨额外流相关性并不太大。

可惜的是,上述三点认识没有展开论述,其说服力一定程度上打了折扣,学界仍然沿袭白银大量外流导致通货紧缩的既定说法,把经济危机的源头指向美国出台的白银法案。然而,从统计资料所显示的事实看,外商银行的巨额白银流失不但没有引发物价进一步探底,反而出现全国各地物价水平持续反弹,出现这种反弹的原因除了世界经济复苏等复杂因素外,外商银行所外流的白银对中国经济的无效性是更为重要的因素。除了这个认识误区以外,学界还有一个认识误区,那就是外商银行把巨额白银输往国际市场是为了盈利。

基于上述误区涉及全面抗日战争爆发以前中美经济关系的真实历史,以及全面抗战前中国经济的真实水平,有必要对上述误区加以认真辨析。

二 美国购银法案实施后中国通货紧缩局面趋于缓解

1932年罗斯福总统入主白宫以后,开始实施一系列货币制度变革政策,白银政策就是其中的重要内容之一。1933年5月12日,美国国会通过《农业调整法案》,其中之《托马斯修正案》授权总统将美元的黄金准备比例降低50%,增加白银的准备金比例,实行“金三银一”的“复准备制度”。这种制度一方面增加了白银市场的需求量,导致价值低廉的白银进入准备金系统,银价随美元贬值自然上涨;另一方面,由于美元准备金中要达到“金三银一”的比例,美国需要购进巨额白银,从而在客观上形成白银市场的需求量,起到稳定和提高银价的目的。

在世界范围内调整白银的供给与需求则始于1933年7月22日美国、加拿大、墨西哥、秘鲁、西班牙、澳大利亚、印度和中国共同签订的《伦敦白银协定》。该协定规定在1934—1937年的四年内,印度的白银销售量不能超过1.4亿盎司(每年不能超过3500万盎司);西班牙的白银销售量则不能超过2000万盎司(每年不得超过500万盎司);美国、墨西哥、加拿大、秘鲁、澳大利亚不得出售银货,同时应联合购买银货,准备从市场收回3500万盎司白银;中国不得将其熔毁银币所得生银出售于国际市场。①穆家骥:《近十年来银问题之回顾与今后之趋势》,《中央银行月报》第8卷第8—12期,1939年,第1517页。对于长期实行银本位制度的中国而言,其出售白银或购买白银的决定力量在于经营外汇银行(主要是外商银行)的外汇状况,总体上受制于国际收支盈亏的变化,只要出现国际收支亏损则必然向国际市场出售白银,否则将无法满足外汇的基本需要。鉴于中国政府不能保障1934—1937年不会出现国际收支亏损,因此不能保证是否向国际市场输出白银,也就不能承担因向国际市场抛售白银引发金银比价波动的责任。因此,1934年3月21日国民政府在批准《伦敦白银协定》时,特附加声明如下: “银币现为中国本位币,倘遇金银比价发生变动,至中国政府认为足以妨害中国国民经济,而与本协定安定银价之精神不合时,得自由采取适当之行动。”①财政部财政科学研究所、中国第二历史档案馆编《国民政府财政金融税收档案史料(1927—1937年)》,第401页。

鉴于国内白银派议员的迫切要求,美国最先实施《伦敦白银协定》。1933年12月21日,罗斯福总统“命令美国造币厂在1937年12月31日以前以每盎司0.6464美元的价格收购向其供给的所有国内新产白银”。②〔美〕米尔顿·弗里德曼、安娜·雅各布森·施瓦茨:《美国货币史(1867—1960)》,巴曙松等译,北京大学出版社,2009,第343页。1934年6月19日,美国国会进而通过《白银购买法案》,其主要内容如下:“1.大总统得(但非必要)将全部银货收归国有。2.财政部长得斟酌情形随时收购国内外之白银,其收买1934年5月1日前国内存银之价格,限于每盎司5角(对于1934年5月1日以后进口银货及国外购银价格并未加限制)。3.财政部长可发行白银兑换券,作为收买白银之用。唯其票面价格不得少于购银所费之数。4.关于白银之一切投机交易,均得按其盈利征税50%。5.财政部长如发现美国的购银货超过其法定货币准备额四分之一时,或在白银市价上涨超过其货币价值时,得出售现银以稳定银价。”③实业部银价物价委员会编《中国银价物价问题》,商务印书馆,1936,第108—109页。

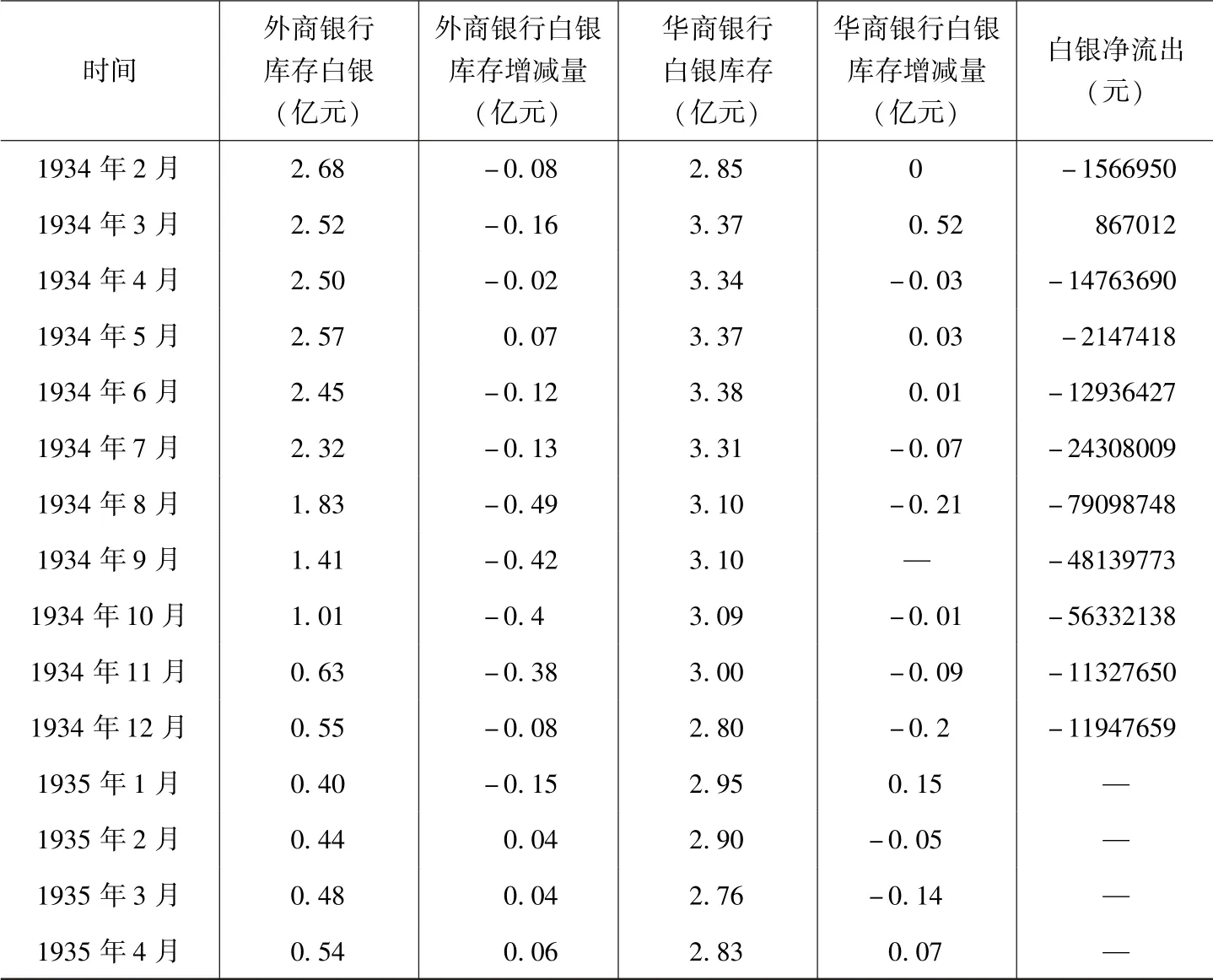

在巨大现实需求和强烈需求预期的刺激下,国际银价开始飙涨。以1926年为基期100,从1932年到1935年3月,纽约银价指数从45.18迅速攀升至94.61,中美汇率指数则从42.64上升至75.41;伦敦银价指数从62.20上升至95.75,中英汇率指数则从57.73上升至74.61。④杨端六:《中外货币购买力平价》,《国立武汉大学社会科学季刊》第5卷第4期,1935年,第880—881、887—889页。受到银价上涨汇率激升的刺激,外商银行开始向国际市场大量抛售白银,华商银行则动静不大(详见表1)。

表1 中国白银外流与上海中外银行白银库存

续表

从表1来看,1934年1月中国有1783036元的白银净流入,2月净流出1566950元,3月净流入867012元,在1934年的第一个季度尚有1083098元的白银净流入。外商银行向国际市场抛售白银开始于美国出台《白银购买法案》的6月,当月中国外流白银1200多万元,外商银行流失1200多万元;7月,中国外流白银2400多万元,外商银行流失1300多万元;8月,中国外流白银7900多万元,外商银行流失4900多万元;9月,中国外流白银4800多万元,外商银行流失4200多万元;10月,中国外流白银5600多万元,外商银行流失4000多万元;11月,中国外流白银1100多万元,外商银行流失3800多万元;12月,中国外流白银1100多万元,外商银行流失800多万元。虽然外商银行的白银流失并非全部向国际市场抛售,但向国际市场抛售的占绝大部分。也就是说,美国《白银购买法案》确实是外商银行抛售白银的直接诱因。经过1934年下半年的抛售以后,到1935年1月,外商银行的白银库存只剩4000万元。与此对应的是,华商银行的白银库存没有实质性减少,1935年1月时其白银库存高达2.95亿元。

如果进一步观察中外银行白银的库存变化与白银外流量变化,则可以发现白银外流后全国性物价水平并没有进一步下滑,反而出现止跌反弹的明显迹象(详见表2)。

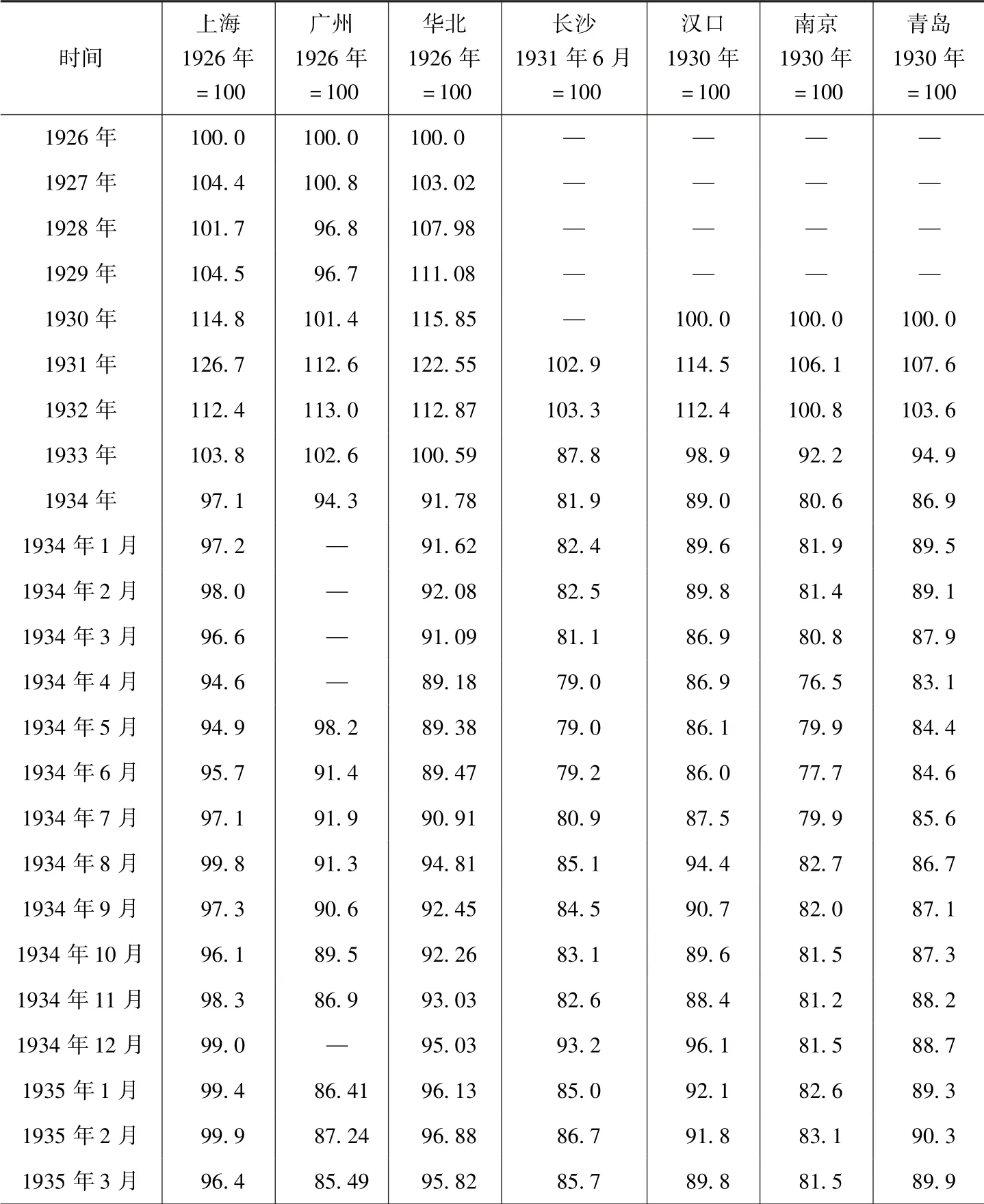

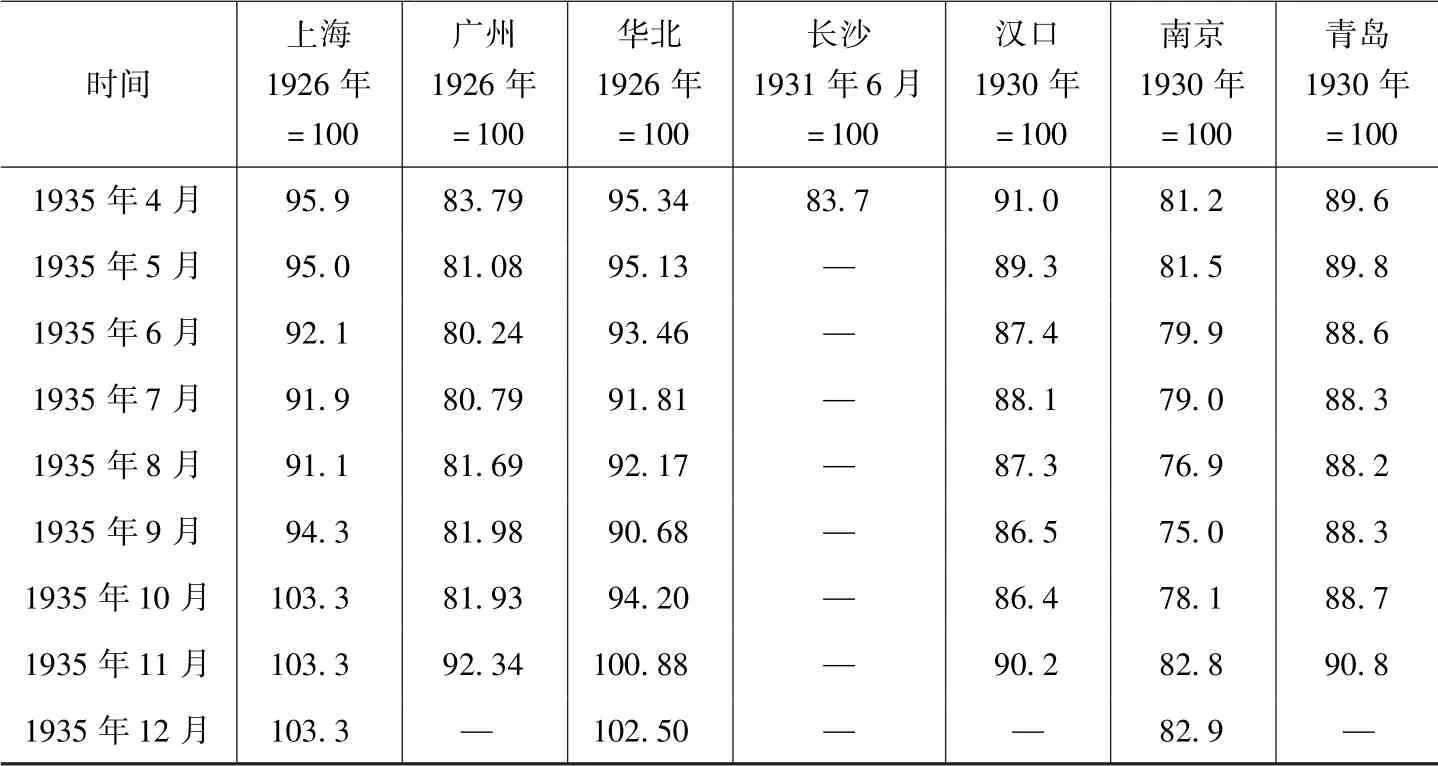

表2 1926—1935年上海、广州、长沙、汉口、南京、青岛批发物价指数

续表

具体来看,以1926年为基期,上海、华北批发物价指数最低点出现在1934年4月,分别为94.6、89.18,此后开始回涨,1934年12月上海物价指数恢复到99.0,华北地区恢复到95.03。广州批发物价指数最低点出现在1934年11月,为86.9。以1931年6月为基期,长沙批发物价指数最低点出现在1934年4月,为79.0,此后开始回涨,到1934年底恢复到93.2。以1930年为基期,南京、青岛批发物价指数最低点出现在1934年4月,汉口批发物价指数最低点出现在6月。也就是说,全国各地物价指数的最低点并非出现于10—12月,而是出现于4—6月,而在白银外流最为严重的10—12月,各地批发物价指数不但没有继续下跌,反而止跌反弹。比如,上海1934年10月、11月、12月的批发物价指数分别为96.1、98.3和99.0,几乎恢复到1926年的物价水平。华北地区1934年10月、11月、12月的批发物价指数则为92.26、93.03和95.03。同期南京、汉口、长沙、青岛的物价指数也出现了反弹。这次反弹一直持续到1935年2月。1935年3月以后全国物价开始再次下行,上海、广州、华北、长沙、汉口、南京、青岛等地物价指数的最底部分别出现在6—8月,但这个底部明显高于1934年4—6月的底部。包括五谷、纺织原料、豆及籽仁、畜产、茶叶、烟酒在内的上海农产品批发物价指数(1930年=100)反弹得更为强烈,从1934年5月最低的66.24一直反弹到1935年2月的80.2。①《社会经济月报》第3卷第2期,1936年,第105页。也就是说,在白银外流长达8个月的时间内,全国性物价水平持续反弹,呈现一定程度的温和性通货膨胀。这与学界通常认为的通货紧缩更为严重的结论明显不符。也许有人认为,任何经济现象的发生都有一定的滞后期,1935年3—10月全国性物价水平的再次下行才是这次白银外流影响的结果。但是,从物价波动情况看,这个结论也很勉强。1935年上海、广州、华北三地物价指数的最低点分别出现在8月(指数为91.1)、6月(指数为80.24)和9月(指数为90.68),与1935年2月物价水平相较并无实质性下跌。因此,无论从长期观察还是从短期观察,1934年下半年白银急剧外流后,中国并无通货紧缩进一步恶化的迹象,甚至出现经济探底后的短期反弹。

这种反弹出现的原因大致可以归结为如下几点。其一,在美国购银法案出台之际中国经济危机已经发展到农业危机、工业危机并发的阶段,包括工农业产品在内的全国批发物价已经处于历史最低水平,经过长时期低价抛售以后,工农业产品库存已经处于最低点,供给大于需求的失衡局面有所缓解,物价上行的拐点已经出现。其二,1934年六十年不遇的全国性大旱灾使农业大幅减产,造成农产品供给严重不足、价格上涨,并带动整体物价水平回升。其三,由于此一时期处于世界经济强烈复苏阶段,国际物价水平开始急速上涨,美国购银法案带来的银价上涨虽然使中国对外汇价出现上涨,但其上涨幅度并没有完全抵消进口物价的上涨幅度,当国际商品进口到中国时其价格仍然出现上涨态势,并成功带动国内其他商品价格上涨。

由于在美国购银法案出台以前中国全国性物价水平已经处于最低点,这种最低点的出现自然不能归因于购银法案。那么,为什么外商银行巨额外流白银没有有效阻止这种全国性物价水平的反弹呢?这是因为外商银行向国际市场抛售的巨额白银已经是失去货币效用的沉淀资本。这部分沉淀资本主要来自中国内地,并在1932—1933年经济危机严重期间迅速积累。在经济危机期间,由于国际农产品价格下跌幅度大于工业品下跌幅度,经过国际贸易传导到中国以后,造成农产品与对工业品的价格劣势,加上水旱灾害造成农业减产,农民遭到低产量与低物价的双重打击,沿海城市与内地贸易逆差趋于增大,农村资金开始向城市集中。谷春帆曾如此描绘白银的国内流动情况:“从南到北,从东到西,全国各大埠,差不多没有一处不向上海输送现银的。……内地送银到镇市,镇市再送给上海。”①谷春帆:《中国都市金融的现状》,《中学生》第41期,1933年,第20页。1934年初,外商银行白银库存已经高达2.76亿元。由于全国经济不景气,这部分资金并不能有效贷出,从而形成闲置性沉淀资本,失去货币职能。因此,1934年6月这部分白银巨额流出境外以后,并没有进一步造成通货紧缩,也没有有效阻止全国性物价的反弹。

三 外商银行向国际市场出售白银的基本动机是满足外汇需求

传统观点认为,外商银行向国际市场抛售白银是基于国际市场银价高涨、中外银价悬殊而产生的逐利行为,然而,当我们仔细审查外商银行的外汇资产账户时,则发现这批白银已经到了必须出售的临界点,即使美国不提高银价,外商银行也要向国际市场出售这部分白银。之所以得出这个结论,是因为外商银行的外汇业务与国际白银市场存在必然联系。

自鸦片战争后进入中国以来,外商银行一直是外汇汇兑业务的清算主体,并在经营外汇业务过程中向国际市场出售白银或从国际市场购买白银,而这种买卖关系的关键点在于外汇收支的盈余或亏短。说明这个问题的关键在于近代以来中外金银本位货币制度的同时存在。1870年代金本位制度在西方国家流行以来,中国仍然维持着固有的银本位货币制度,其对外汇兑的本质就是银币与其他国家种类各异的金本位币的互换。比如,美国对华投资者汇入中国的是美元,而在中国进行资本运作时则必须换成银币,因为美元不能在中国国内市场流通。再如,中国政府偿付英国政府的庚子赔款,汇出的是银币,英国政府在其国内兑出的则是英镑,因为银币不能在英国市场流通。进而言之,在具体汇兑业务上接收汇款的主体不同,兑现白银通货的形式也会不同。中国政府、外国洋行、外国慈善宗教组织在接收到国际汇票时,通常是按即时汇兑价格把外汇兑换为银币(在废两改元以前,外商银行以规元两为单位记账,废两改元以后则以银元为单位记账),并以银币为单位存入其银行账户,这就导致银行存款出现增量。在对各国汇出款项时,中国政府、洋行、外国在华驻军、外国慈善宗教组织则需要动用各自的银行存款购买汇票,这就形成银行存款减量。也就是说,外商银行的外汇业务直接影响其银行存款的增减。

在经营外汇业务时,外商银行的外汇收入与外汇支出并不总是处于对等状态,因此其对银行存款的影响也是动态变化的。当外汇收入大于外汇支出时,形成银行存款增量;当外汇支出大于外汇收入时,形成银行存款减量。当出现银行存款增量时,外商银行要及时从国际市场购买白银来补充准备金,否则将无法与国内其他金融机构进行正常的资金往来;当出现银行存款减量时,外商银行要及时向国际市场出售白银以换取外汇,否则无法满足持汇者的换汇需求。也就是说,外商银行的银行存款业务的增减对其白银买卖业务产生直接影响,而其更深的原因则是外汇收支的变化。白银库存要与银行存款保持适当的比例关系,这是外商银行买卖国际白银市场的一个重要指标。

银行买卖白银还有一个更为重要的原因,那就是平衡外汇供求关系的需要。就经营外汇的外商银行而言,当一定时间内出现外汇亏短时,外商银行必须通过出售白银获得外汇,否则无法满足市场对外汇的基本需求;当在一定时间内出现外汇盈余时,外商银行必须从国际市场购买白银,否则将无法满足持汇者的兑现需求。如果外汇盈余过多,也会造成资金的极大浪费,严重影响银行的盈利水平。由于外汇收支最终体现的是国际收支的变化,因此在一个会计年度内,当外汇收入大于外汇支出时,该年就会形成国际收支盈余,而当外汇收入小于外汇支出时,该年就会形成国际收支亏损状态。基于上述论述,我们可以得出一个基本结论,即当国际收支出现盈余时就会形成白银净进口状态,当国际收支出现亏损时就会形成白银净出口状态。

具体到美国白银政策出台的1930年代初,随着世界经济危机的蔓延,不但外国对华投资额度下降,海外华侨汇款也在减少,加上长期高居不下的对外贸易逆差,1932年、1933年连续出现国际收支逆差,直接导致1932年、1933年2500多万元的白银净出口。①《民国元年以来中国现银输出入数目统计表》,《中外商业金融汇报》第3卷第6期,1936年,第41页。实际上,这两年的白银净出口并没有反映真实的外汇需求,因为“外人之在华殖产者,以其获得之利益多系用银计算,值兹金贵银贱,不愿汇回本国而受损,故存放于中国以备投资之需”。①《中国银行行史资料汇编(1912—1949)》第3卷,第2015页。这也是1934年初外商银行库存白银高达2.76亿元,而没有及时向国际市场推出的原因。当1934年6月美国出台购银法案,导致银价暴涨,中国对外汇价开始激升以后,外商自然把其囤积的白银资本转投正在复苏的国际市场,由此造成外汇需求激增,经营国际汇兑业务的外商银行只能把库存白银向国际市场抛售,以满足外商的外汇需求。这是外商银行出售白银的基本动力。外商银行出售白银是为了追求更大利润的传统观点并不准确。

经过1934年下半年的疯狂销售以后,外商银行库存白银与银行存款的比率迅速下降到正常水平。值得注意的是,正是由于1934年下半年疯狂出售白银,外商银行积累了大量外汇资源,使其能够顺利适应国民政府的外汇统制政策,从而形成外商银行对国民政府法币制度改革要求的积极配合。基于这种考虑,1934年6月美国《白银购买法案》的出台一定程度上促成了法币政策的实施。

四 结语

在历史学研究中,我们往往犯“后此谬误”(the post hoc fallacy)的错误,即仅仅因为一件事情发生在另一件事情之前,就想当然地认为前者必然是后者的原因。学界普遍认为之美国白银购买法案造成中国经济萧条就是犯了这个错误,即美国购银法案提高银价,而外商银行正好借银价高企卖出白银,白银通货减少恰恰是物价下降、通货紧缩的原因。而本文的分析证明美国购银法案不是白银外流的原因,白银外流也没有造成物价进一步下跌,全国范围内的物价水平反而出现了不同程度的反弹。这就不仅纠正所谓美国购银法案导致中国经济萧条的错误问题,而且进一步匡正了白银外流以后中国经济开始复苏的基本事实。

由于经济数据所天然具有的量化功能,它们往往是揭示历史真实的基本资料。结合本文的研究,如果要从经济数据的量化功能得出经济史的质性结论,则需要一个基本方法论作为支撑,即对完整的系统的经济数据进行基于经济学理论的统计分析。本文在对美国白银法案导致中国通货紧缩认识误区进行分析辨正时,即利用系统的白银进出口数据、外商银行白银库存数据、全国性物价统计数据等,结合金属本位货币制度条件下的国际收支理论对1930年代中国危机进行分析,得出了美国《白银购买法案》不是白银外流的原因,白银外流不但没有造成中国经济危机进一步加深,反而使其出现了复苏迹象的结论。