高校专项资金的预算管理存在的问题与 完善路径

2021-12-01 11:56孙喆

大众投资指南 2021年28期

孙喆

(沈阳师范大学,辽宁 沈阳 110034)

高校专项资金是指除基本支出之外的有专门指定用途或特殊用途的资金,包括用于科学研究、学科建设、专业建设等方面的资金。近年来财政和高校为了教育事业的发展,对专项资金的投入力度加大,但在专项资金的管理和使用上存在着许多问题,导致资金执行进度缓慢、项目建设成果不理想。笔者认为,将专项资金的预算编制与绩效管理相挂钩能有效提高专项资金的使用效益。

一、高校专项资金预算管理存在的问题

(一)预算编制与绩效管理脱钩

当前高校在申请专项资金时,只考虑怎么将资金申请下来,在预算编制环节并没有突出以绩效为导向,也没有开展事前绩效评估,并且没有将事前评估结果作为申请预算的必备要件。事后也没有将绩效评价结果运用到下一年度的预算中去,学校专项资金的预算与绩效考核完全脱钩,这样编制的预算缺少科学性、不利于提高资金使用效益。

(二)预算绩效评价指标体系不健全

目前,各高校专项资金的预算绩效管理制度正在逐步建立,专项资金的预算绩效评价指标体系的研究在我国尚处于探索阶段。预算绩效评价指标体系的构建还不够科学,不够健全,有待完善,对实际工作的指导性有待提高,尤其是对绩效目标及指标的设定、绩效评价方法的选取等工作只是开始了初步的探索。高校成果具有种类多、层次多的特点,绩效评价涉及面广,绩效指标的选取及对选取指标进行的评价均较为复杂,因此需结合本校自身的特点,制定出多种评价方法和指标体系,经过实践,逐步构建出适合本校的专项资金预算绩效评价指标体系。

(三)预算执行环节绩效监控缺失

我国高校专项资金的预算大量存在着重投入轻执行,重申请轻绩效的问题,预算执行过程中缺少绩效监控环节,造成预算执行缓慢,结转结余资金过多,资金闲置沉淀,或是发生损失浪费、虚报冒领的问题,严重影响专项资金的使用效益。

(四)绩效评价结果的运用不科学

部分高校即使开展了专项资金的预算绩效管理,但没有将评价结果与下一年度预算及个人考核相挂钩,没有配套相应的奖惩机制,缺乏问责机制。校内各部门参与预算绩效管理的积极性不高,使预算绩效考核流于形式。

二、高校专项资金预算绩效管理的完善路径

(一)预算编制与绩效管理相结合

各种渠道来源的专项资金都需要开展预算绩效管理,将绩效管理贯穿于预算编制、预算审查、预算执行等方面,推动高校预算管理水平提升。专项资金的预算绩效管理包括事前绩效评估管理、绩效目标管理、事中绩效监控管理、事后绩效评价及结果运用等。

高校要设立绩效管理相关部门,对专项资金的预算进行事前绩效评估,对绩效目标进行可行性论证,确定项目实施的必要性、可行性、预算的合理性、预算绩效的可实现性等,从源头上提高预算编制的科学性和实用性。

(二)构建高校专项资金的预算绩效评价指标体系

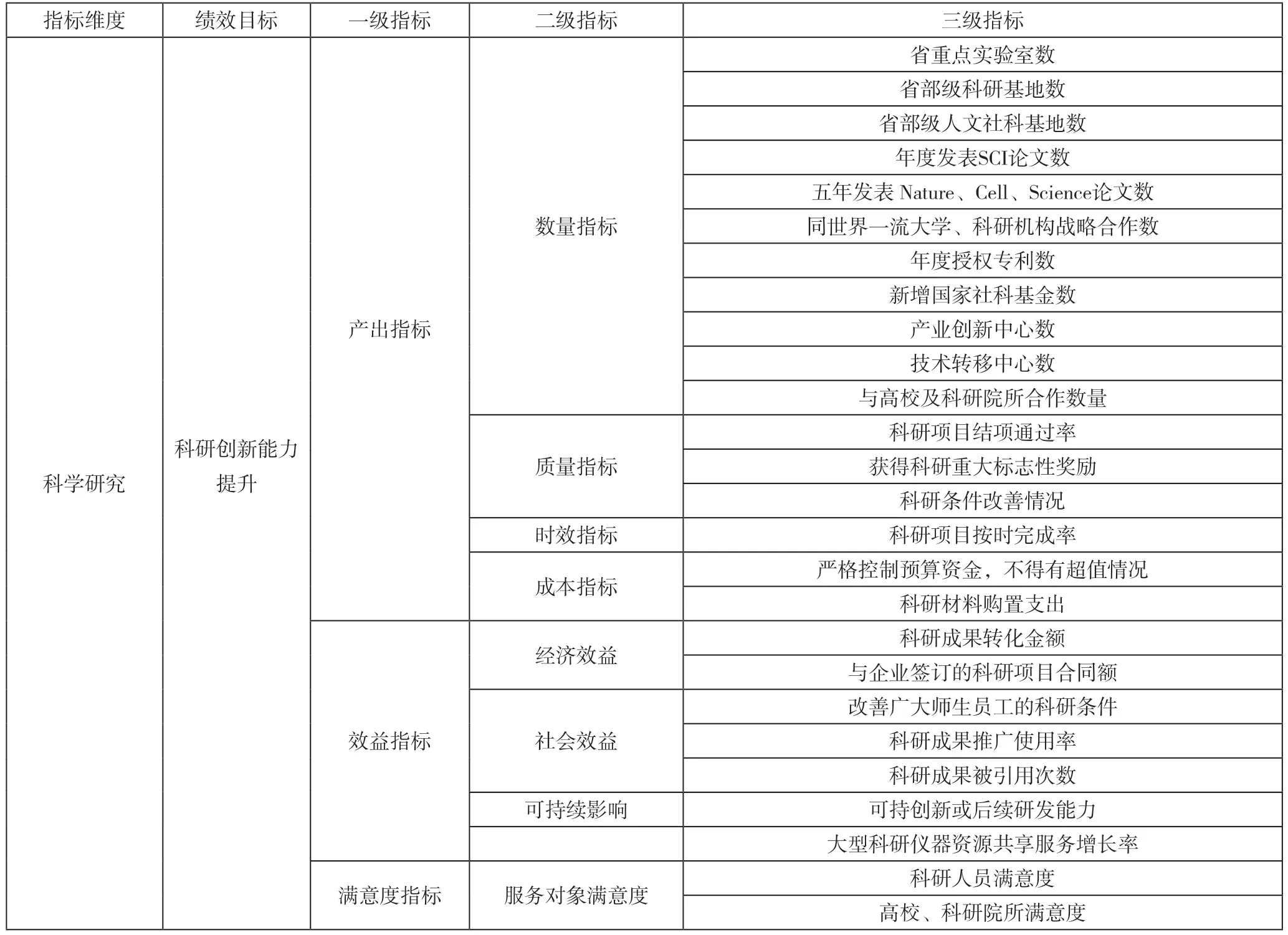

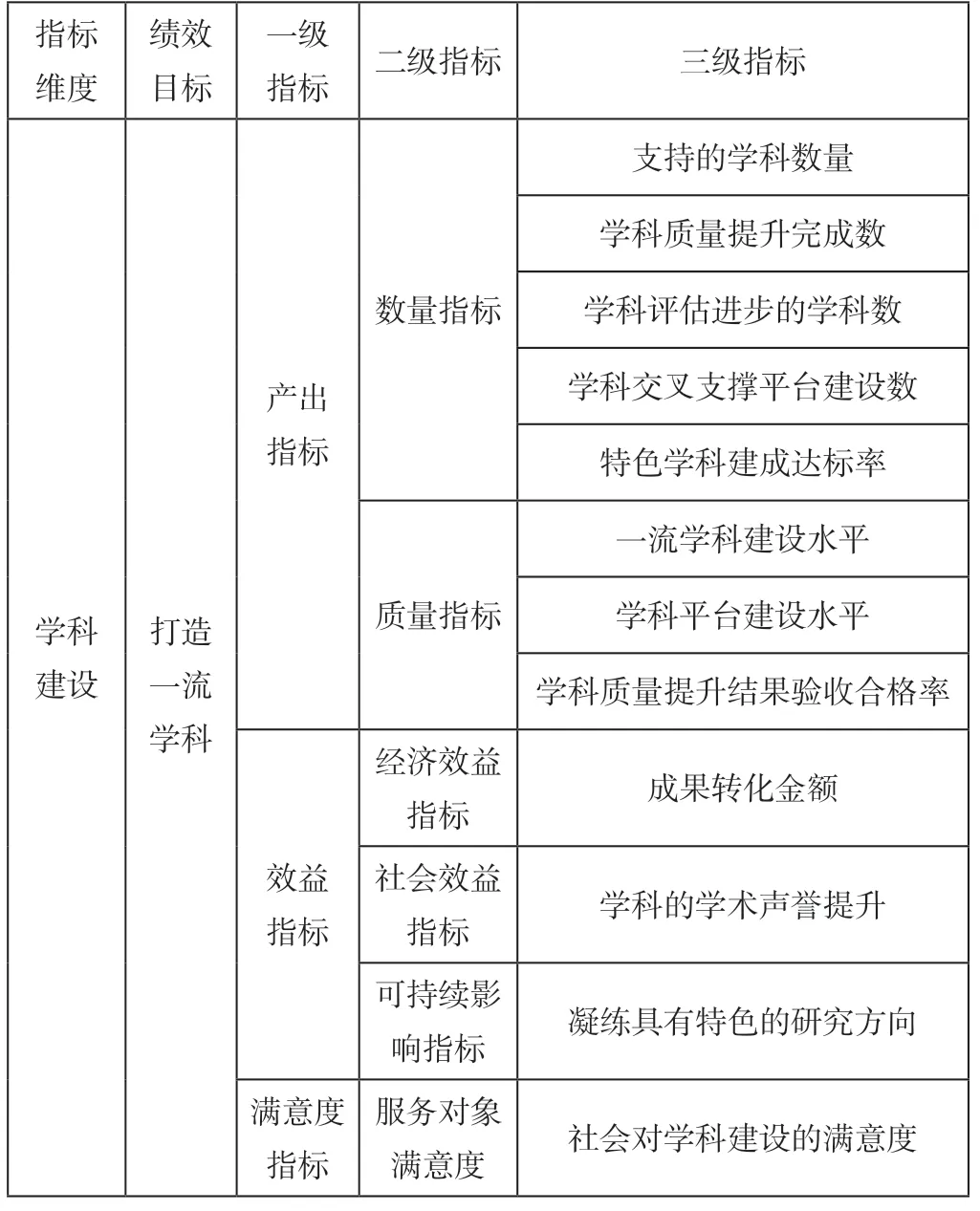

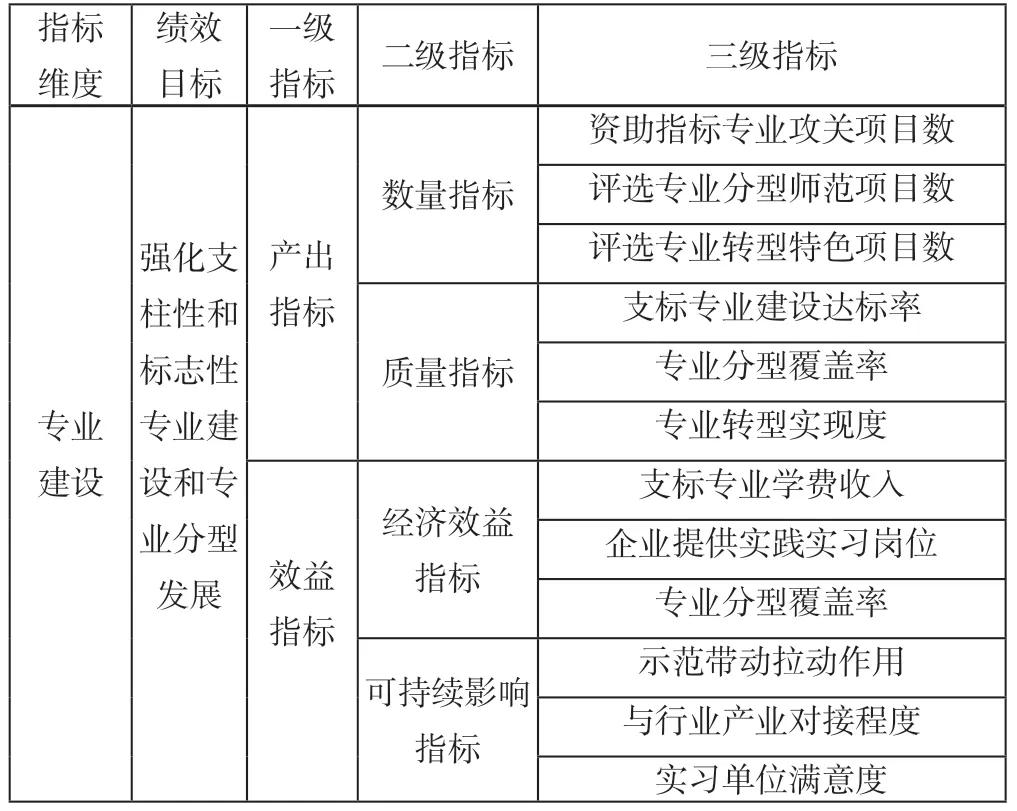

笔者通过对多家省内高校的充分调研并且在辽宁省S高校实践后,建立科学研究、学科建设、专业建设三个指标维度的高校专项资金的预算绩效评价指标体系(见表1、表2、表3)。

表1 以科学研究为指标维度的绩效评价指标体系的设定

表2 以学科建设为指标维度的绩效评价指标体系的设定

表3 以专业建设为指标维度的绩效评价指标体系的设定

(三)加强预算执行环节的绩效监控

专项资金预算执行过程中,按照“谁支出,谁负责”的原则,由资金使用部门根据设定的绩效目标对预算执行进度和绩效目标完成情况进行“双监控”。资金使用部门按照批复的绩效目标组织预算执行,并根据设定的绩效目标开展绩效跟踪、绩效自评。学校绩效管理部门根据预算执行情况及绩效自评情况,选取重要项目开展绩效跟踪和绩效再评价,重点关注项目执行是否与绩效目标一致,执行效果是否能够达到预期,发现问题要及时纠正,对执行进度缓慢或预计无法实现绩效目标的,及时调减预算。

(四)加强绩效评价结果的运用

学校通过自评和外部评价相结合的方式,对专项资金的预算执行情况开展绩效评价。绩效评价结果为优秀的项目,下一年度预算优先保障;绩效评价结果为一般的项目,要督促改进,从紧安排下一年度预算;绩效评价结果为低效无效的项目,一律削减或取消预算。

猜你喜欢

人大建设(2018年9期)2018-11-13

消费导刊(2018年8期)2018-05-25

消费导刊(2017年24期)2018-01-31

人大建设(2017年6期)2017-09-26

中国商论(2016年34期)2017-01-15

当代经济(2016年26期)2016-06-15

中国商论(2016年33期)2016-03-01

中国乡镇企业会计(2015年9期)2015-12-30

行政事业资产与财务(2015年23期)2015-10-26

中国工程咨询(2015年5期)2015-02-16