政府补贴对我国上市文化创意企业的创新绩效影响研究

2021-11-22 12:31朱云杰曹思依孟晓非

同济大学学报(社会科学) 2021年5期

朱云杰 曹思依 孟晓非

政府补贴对文化创意企业的创新绩效影响一直以来是文化创意产业创新领域关注的核心问题之一。以鼓励文化创新发展和区域性城市群建设为政策背景,通过对2013—2018年深、沪交易所50家文化传媒类上市公司的平衡面板数据进行样本分析,结合文化创新企业创新成果回报时间长、回报收益不确定的特点构建了静态回归模型,研究政府创新补助对企业知识产权绩效和财务绩效等的影响。研究表明,政府创新补贴对企业创新产出存在倒U型关系,而政府创新补贴能显著促进企业财务绩效。另外,获得政府补贴的长三角部分城市企业的创新产出更多,而民营文创企业对政府补贴的利用效率更高。

政府补贴; 上市文化创意企业; 创新绩效

G124A004708

一、 研究背景

习近平总书记在党的十九大报告中指出,要“倡导创新文化,强化知识产权创造、保护、运用”①。完善产权保护制度最重要的内容就是加强知识产权保护,这也有助于大幅提高我国的经济竞争力。②结合当下对文化产业的投资热情及其产生的红利,诸多专家学者也都展开基于软创新的文化创意产业创新系统的研究,这不仅有助于提升我国文创行业的自主创新能力,更有益于优化产业结构。③文创企业作为文化产业繁荣的核心要素,成为产业政策重点对象。文创企业通过研发投资推进技术创新,使具有自主知识产权的原创性作品转化为企业可利用的创意产品,以满足消费者的特定精神需求。④文化强国战略确定后,2014年政府工作报告将文创产业首次纳入“经济结构优化升级”范围,各级政府不断推出产业刺激政策,使各类资本涌入文创企业。以此为配套,政府各类补贴亦成为文创企业发展的重要资金来源。因此,政府补贴已然成为支持文创企业创新、促进文化产业发展的重要因素。

二、 现有研究和研究目的

在竞争状态下,企业研发投资绩效与知识溢出联系在一起,而研发投资知识溢出程度体现了政府激励政策的效用,其中财政补贴措施和税收优惠措施使用最为广泛,相关研究也较为丰富。国外学者从不同维度阐述了政府补贴对文化创意企业创新绩效的影响研究,其中对财政补贴及税收优惠措施的研究较为深入丰富,研究角度也较为宽泛。莫拉韦茨(Morawetz)等认为政府补贴政策的合理性尤为重

要,否则容易使文化企业陷入仅依靠政策补助生存的困境,与政策初衷背道而驰Morawetz N., Hardy J., Haslam C., et al., “Finance, Policy and Industrial Dynamics: The Rise of Coproductions in the Film Industry”, Industry & Innovation , 2007, pp.421443.;比内利(Binelli)、马菲奥利(Maffioli)等通过实证研究发现,企业研发的最终成果会受到政府补贴形式的影响Binelli Chiara, Maffioli Alessandro, “A Micro-Econometric Analysis of Public Support to Private R&D in Argentina”, International Review of Applied Economics , 2007, pp.339359.;盖洛韦(Galloway)等人则从政府补贴政策的外溢性的角度对补贴政策中的经济利益进行了考量Galloway S., Dunlop S., “A Critique of Definitions of the Culture and Creative Industries in Public Policy”, International Journal of Cultural Policy , 2007, pp.1731.;阿米努拉(Aminullah)和哈普齐(Hapzi)等将政府补贴作为变量,通过线性回归研究发现,政府补贴对国有企业的财务绩效有显著的副作用Aminullah Assagaf, Hapzi Ali, “Determinants of Financial Performance of State-Owned Enterprises with Government Subsidy as Moderator”, International Journal of Economics and Financial Issues , 2017, pp.330342.。我国学者对政府创新补贴对文化创意企业的创新绩效影响的研究起步较晚。国内学者就文化创意企业的政府补贴政策也有诸多探讨,李慧等从税收政策对创新绩效的影响角度提出了构建文化创意企业政策补贴体系的相关对策建议李慧:《论促进我国文化创意产业发展的税收政策》,《税务研究》,2013年第12期,第2529页;胡若痴、武靖州:《支持文化创意产业发展的财政政策研究》,《经济纵横》,2014年第1期,第9295页。;程曦和丁芸等从财政及税收政策等角度就政府补贴对文化创意企业的创新绩效影响进行了深入分析,并提出了宏观和微观两个层面的相关建议程曦、蔡秀云:《促进文化创意产业发展的税收政策有效性评价研究》,《财经理论与实践》,2017年第3期,第111117页;丁芸:《优化北京市文化创意产业投资环境的财税政策研究》,《经济与管理评论》,2015年第3期,第112117页。;韩冬林等则从省际差异性的角度对数字文化产业财政补贴的创新效率进行了实证分析,并得出政府补贴对于文化创意企业有一定程度的创新促进作用,但是目前我国各省市之间数字文化产业的财政补贴效率水平仍有较大差距韩东林、石瑞:《数字文化产业财政补贴创新效率省际差异评价》,《合肥师范学院学报》,2019年第4期,第3742页。;刘婧等基于2015年126家上市文化创意企业数据,通过回归和分位数回归方法对影响企业知識产权创造能力的主要因素进行了研究,发现政府补贴对上市文化创意企业的知识产权创造能力具有显著的正向影响刘婧、占绍文:《文化创意企业知识产权创造能力的影响因素研究——来自126家上市企业的经验证据》,《研究与发展管理》,2017年第4期,第4253页。;同样的结论也被西安园区企业的实证调研结果所验证刘婧、占绍文、王敏:《文化创意企业知识产权能力的影响因素——基于西安市园区企业问卷调查的分析》,《中国科技论坛》,2018年第3期,第124134,142页。。

本文围绕文创企业政府补贴效益问题,研究政府补贴是否能有效促进文创企业的创新绩效提高,以期对政府完善补贴政策及对文化创意上市企业提高企业绩效提供决策依据。此外,本文还选取京津冀、长三角部分城市、粤港澳大湾区及其他地区作为地域分析的研究对象,这一研究符合我国区域一体化的国家发展战略,同时也有助于加强区域协调机制的建设,强化区域联动。

三、 研究设计

本文利用2013—2018年深、沪交易所198家文化传媒类上市公司的平衡面板数据,从创新绩效和财务绩效等多个维度对政府创新补贴进行测度,不仅研究政府创新补贴对创新产出的影响,还考虑了销售收入和净资产收益率的影响。本文还按地域、企业性质等对其进行了研究。

(一)研究假设

1. 政府补贴能刺激文化创意产业知识产权价值的增加,但呈非线性关系

文化创意产品和服务具有很强的社会效益和公共产品特性,政府补贴成为宏观调控市场、纠正外部性、激励企业创新投入的常态化手段。熊维勤:《税收和补贴政策对R&D效率和规模的影响——理论与实证研究》,《科学学研究》,2011年第5期,第698706页。现有研究表明政府文化创新补贴对企业创新产出的挤入效应和挤出效应都是理想模式,规范性、政策性与合法性的文化创新补贴能够使企业创新更有效率与效益。王俊:《 R&D补贴对企业R&D投入及创新产出影响的实证研究》,《科学学研究》,2010年第9期,第13681374页。因此,本文认为并非越高的政府补贴对文化创意企业越具有刺激作用,在复杂的市场环境中两者存在非线性关系、阶段性特征或者具有滞后效应。因此,提出假设1:政府补贴与文化创意企业创新产出呈非线性关系。

2. 政府补贴能有效促进文化创意企业营业收入的增加

我国文化创意企业的产品与服务尚未形成规模化和成型化发展,仍处于成长期甚至萌芽期,政府补贴一方面能增加企业的资金和投入,降低文化创意企业成本,分担投资风险,促使企业勇于尝试文化新样态;另一方面通过文化创新产出为企业带来经济效益,进而提高企业财务绩效,促进地方经济发展,为形成消费型社会和提高本土“文化自信”助力。王亚楠、顾江:《文化市场供求失衡的原因及对策建议基于产业政策有效性的视角》,《现代经济探讨》,2017年第3期,第6872页。因此,为了验证政府补贴对企业财务绩效的作用,提出假设2:政府补贴对文化创意企业财务绩效存在显著的促进作用。

3. 在不同地区,政府补贴对文化创意企业的促进作用不同

由于经济基础、教育程度等因素的差异,文化创新存在区域差异性,在制度环境更好的地区,政府补贴绩效的效果更强。与其他城市和地区相比,京津冀、长三角部分城市、粤港澳大湾区在推动区域经济发展质量变革、效率变革、动力变革方面有更加突出成就。因此,为了验证政府补贴在地区差异情况下对文化创意企业财务绩效的作用,提出假设3:政府补贴对三大政策支持地区文化创意企业绩效的促进作用各不相同。

4. 政府补贴对文化创意产业的国企和民企影响不同

国企和民企两种不同性质的企业在管理模式和决策机制上存在差异。国企内部的管理体系和严格的决策与监督机制对管理层开展风险大、周期长的创新项目有一定的影响。民企具有较高的市场透明度,在激烈市场竞争和残酷企业淘汰机制下對创新的需求更强,政府文化创新补贴对创新产出的反应更敏感,政府给予的补贴对民企创新绩效的促进作用更大。基于此假设4:政府补贴对文化创意民企的企业绩效的促进作用显著。

(二)数据来源与样本选择

本文选取2013—2018年深、沪交易所198家文化传媒类上市公司的平衡面板数据,对初始样本进行如下筛选:(1)剔除数据不完整的样本;(2)由于ST和*ST类上市公司连年亏损,其财务数据相对异常,故剔除此类公司;(3)剔除既非国有控股也非民营控股的公司,经筛选得到50家样本,共300个观测值。政府补贴部分通过删选整理,选取了其中针对企业创新的补贴;公司信息来自巨潮资讯网和企业年报;运用R进行统计分析。此外,为消除极端值影响,本文用winsorize方法对变量进行处理,将5%以下以及95%以上的取值分别以5%和95%替换。

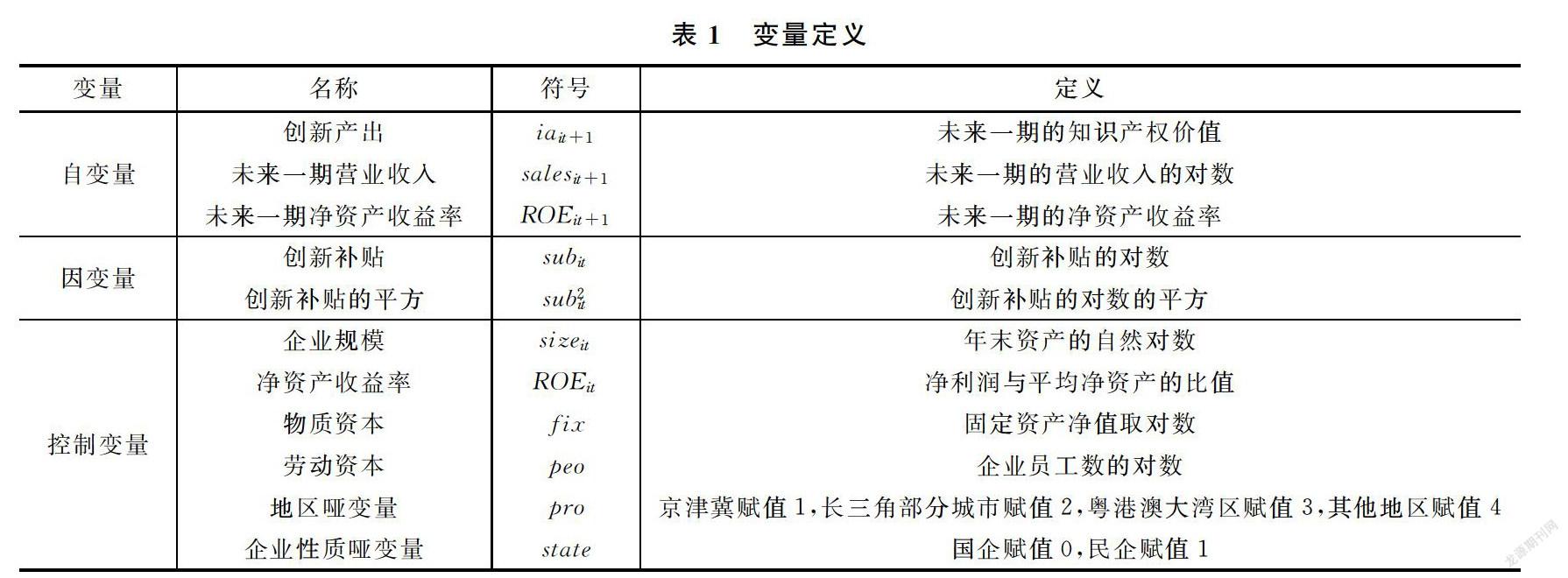

(三)变量定义

1. 自变量

根据本文研究目的,我们将政府文化创新补贴作为一个自变量,反映企业从政府获得的资金情况,依据企业年报财务部分“营业外收入”项目中“政府补助”会计科目的金额,结合政府补贴明细项目,选取文化创新发展资金、主题针对性项目补助和其他创新补贴。考虑到政府文化创新补贴对创新绩效可能产生非线性作用,因此将政府创新补贴的平方项作为另一自变量。

2. 因变量

政府对文化创新的补贴绩效以企业自身创新绩效和企业收入的增长来衡量。基于此,我们选用下列两个因变量:一是选取未来一期的知识产权年末账面价值衡量创新产出,用排除无形资产中土地使用权、特许权和非专利技术等知识产权类别反映创新活动的成果,且由于创新产出存在一定的滞后性,故用未来一期的数据;二是用未来一期的营业收入和净资产收益率来反映文化创意产业的经济增长。

3.控制变量

除自变量之外,还存在影响企业文化创新的其他因素。为了提高模型拟合程度,本文基于企业特征选择了包括企业规模、净资产收益率、物质资本、劳动资本、地区和企业性质哑变量在内的6个控制变量:其中,企业规模、净资产收益率、物质资本用来表现企业的规模、盈利能力和成长性;鉴于本文选择的样本都是文化创意类企业,故劳动资本用员工人数基本可衡量文化创意产业的劳动力投入;本文选择将研究样本的企业注册地分为京津冀、长三角部分城市、粤港澳大湾区和其他地区,以研究不同城市群发展情况,故地区哑变量用地区变量的值取编码的数值;由于企业性质不同,管理机制就会有很大差异,进而影响企业的生产经营活动,为了控制企业性质差异带来的影响,本文将企业性质哑变量作为控制变量,国有企业取值0,民营企业取值1。

(四)模型构建

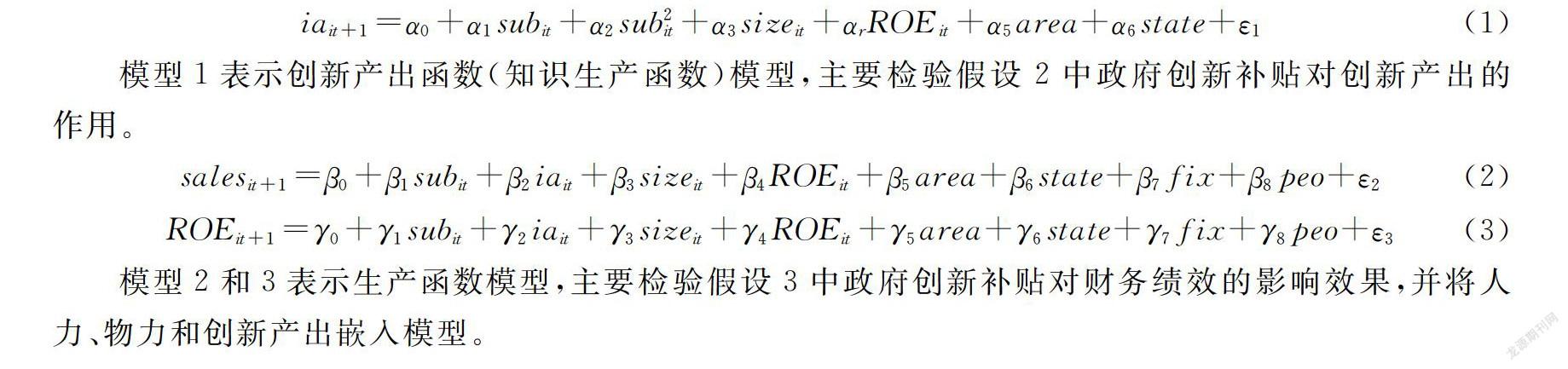

ia it+1 =α0+α1sub it +α2sub2 it +α3size it +αrROE it +α5area+α6state+ε1 (1)

模型1表示创新产出函数(知识生产函数)模型,主要检验假设2中政府创新补贴对创新产出的作用。

sales it+1 =β0+β1sub it +β2ia it +β3size it +β4ROE it +β5area+β6state+β7fix+β8peo+ε2 (2)

ROE it+1 =γ0+γ1sub it +γ2ia it +γ3size it +γ4ROE it +γ5area+γ6state+γ7fix+γ8peo+ε3 (3)

模型2和3表示生产函数模型,主要检验假设3中政府创新补贴对财务绩效的影响效果,并将人力、物力和创新产出嵌入模型。

四、 实证分析过程与结果

(一)总体样本分析

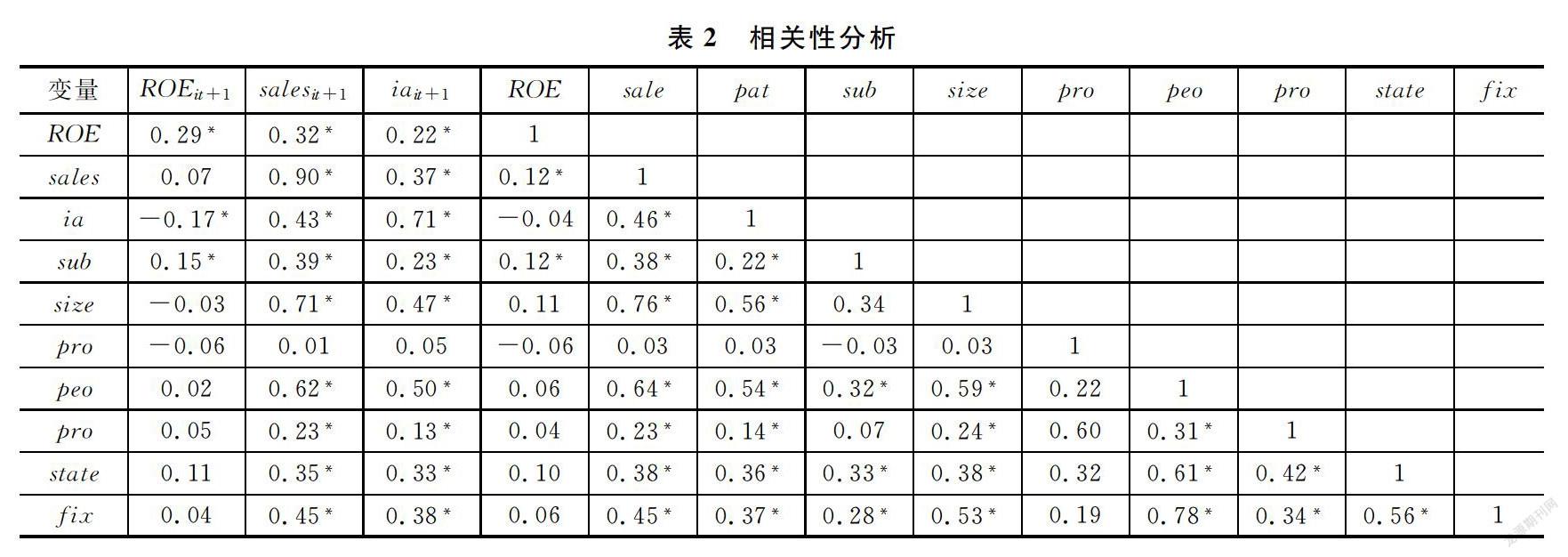

1. 相关性分析

由表2可以看出,政府创新补贴的平方项与创新产出正相关,政府创新补贴与销售收入和净资产收益率正相关。在实证分析的过程中,我们检测了变量的 VIF 值,发现最大的 VIF 值为2.76,这说明多重共线性问题在本研究中不显著。

2. 回归分析

对总体样本回归分析发现:知识产权价值与前一年政府补贴的对数在0.05的显著性水平呈正相关( P =0.014),与前一年政府补贴的对数的平方在0.05的显著性水平上呈负相关( P =0.013)。知识产权价值与政府补贴呈倒U型非线性关系(抛物线),表明文化创意产业的产出取决于预期规模和投入成本。若预期规模适中或较小,随着政府补贴额的增加,文化创意企业的创新产出也会逐渐增多;若预期规模较大,投入成本高,周期长,此时虽然创新补贴额不断增加,但是产出却会下降,政府补贴对促进创新产出呈现滞后性,呈倒U型非线性关系。假设1得以验证。

营业收入与前一年政府补贴的对数在0.01的显著性水平上呈正相关( P =0.007),这一结果表明政府文化创新补贴对营业水平有显著的促进作用。前一年政府补贴与 ROE 在0.05的显著性水平上不显著( P =1.82),这一结果表明 ROE 与政府补贴无显著性相关。假设2得以验证。

(二)分样本分析

1. 分地区回归分析按地区分类:我们采用了京津冀、长三角部分城市、粤港澳大湾区和其他地区的分类方法。其中,京津冀地区包括北京、天津和河北三个省市;长三角部分城市包括上海、浙江、江苏三个省市;粤港澳大湾区包括广东省9个城市、香港特别行政区和澳门特别行政区。

由表4看出,在京津冀、长三角部分城市和粤港澳大湾区三个区域中,只有长三角部分城市的前一年政府补贴的对数与知识产权价值在0.05的显著水平上呈显著性正相关( P =0.044)。政府补贴在长三角部分城市对创新绩效的促进作用强于京津冀和粤港澳大湾区。其他地区的政府补贴的对数( P =0.033)和政府补贴对数的平方( P =0.031 )都在0.05的水平上显著,与总体样本一样,政府补贴和知识产权价值呈倒U型相关。

由表4看出,在京津冀、长三角部分城市和粤港澳大湾区三个区域中,只有粤港澳大湾区的政府补贴与知识产权价值、营业收入和 ROE 在0.05的显著水平上呈正相关( P =0.043)。政府补贴在粤港澳大湾区对 ROE 的促进作用强于其他地区。因此,可以看出政府补贴对于京津冀、长三角部分城市、粤港澳大湾区的文化创意企业具有不同的促进创新作用。假设3得以验证。

2. 分性质回归分析

由表5看出,民企的政府补贴的对数和知识产权价值在0.01的显著性水平上呈正相关( P =0006 ),与政府补贴的对数的平方在0.01的显著性水平上呈负相关( P =0.004)。民企的政府补贴和知识产权价值呈倒U型非线性关系。国企中政府补贴和知识产权价值无显著性相关。

民企的政府补贴的对数和营业收入水平在0.01的显著性水平上呈正相关( P <0.001),国企的政府补贴的对数和营业收入水平无显著相关。所以政府补贴对民企营业收入水平的促进作用更明显。民企的政府补贴的对数和 ROE 在0.05的显著性水平上呈正相关( P =0.016),国企的政府补贴的对数和 ROE 无显著相关。民企政府創新补贴的财务绩效显著优于国企。综上,假设4得以验证。

(三)实证分析结果

第一,通过分析政府创新补贴对创新产出的影响发现,政府创新补贴对未来一期的创新产出呈倒U型非线性关系(见总体样本),说明政府补贴在前期对未来一期的创新产出带来利好信号,存在显著的促进作用。但是政府补贴超过了一定数额,这种促进作用将会下降,政府创新补贴会促进创新绩效并且存在一定的滞后性。

第二,通过分析政府创新补贴对财务绩效的影响发现,政府补贴对企业未来一期的销售额存在显著的促进作用,但是政府补贴与未来一期的 ROE 无显著性关系(见总体样本)。在只有销售额代表绩效的情况下,假设2得以验证。此外,尽管政府补贴与未来一期的 ROE 没有显著性相关关系,但是 ROE 和创新产出有显著性的负相关关系( P <0.001),这说明创新产出对未来一期的净资产收益率有抑制作用,而当企业将大量资金用于科研开发时,即会导致净资产收益率的下降。

第三,政府文化创新补贴对三大政策支持地区企业绩效的促进作用各不相同。在粤港澳大湾区,政府补贴与未来一期的净资产收益率呈正相关关系并不意外。另外,从销售额来看,粤港澳大湾区的销售额与创新产出也呈显著的线性正相关。在粤港澳大湾区,创新产出对企业的销售额有显著的促进作用。政府补贴在粤港澳大湾区对未来一期净资产收益率的促进作用也强于京津冀、长三角部分城市和其他地区。此外,从分地区回归中可以发现,长三角部分城市源于强大的民营经济生态和文化产业先发优势,能够更为协调、有效地利用政府创新补贴开展有针对性的研发活动。通过分析可以发现,政府补贴在长三角部分城市对创新绩效的正作用强于京津冀、粤港澳大湾区和其他地区。

第四,通过分性质回归分析发现,政府补贴对民企未来一期的销售额和净资产收益率均呈线性正相关作用。政府补贴对国企未来一期的销售额和净资产收益率没有显著相关关系。所以政府补贴对民企的绩效的促进作用显著,国有企业和民营企业的所有权和治理结构存在差异,民营对资金的敏感度更高,政府补贴对民营企业的刺激作用更为显著。

五、 主要研究结论和启示

本文以50家2013—2018年深沪交易所上市的文化传媒类上市公司为样本,实证分析了政府补贴对文化创意企业知识产权创新绩效和财务绩效的影响,得出如下结论:

第一,政府补贴能有效促进文创企业的创新产出。通过分析政府创新补贴对创新产出的影响发现,政府创新补贴对未来一期的创新产出呈倒U型非线性关系,说明政府补贴在前期对未来一期的创新产出带来利好信号,有显著促进作用。政府补贴对文创企业创新产出存在一定的滞后性,与文创产品制作周期较长的特性相符合,也导致了文创企业对融资的需求较大。政府补贴对创新产出的倒U型关系说明,随着政府补贴的提高,文创企业对政府补贴的利用率也在下降,因此政府需要定期评估政府补贴对文创企业的影响,过于单一的政府补贴形式和过于固定的补贴对象都会使政府补贴难以持续发挥刺激文创企业发展的作用,导致政策效益的下降。

第二,政府补贴能促进企业销售额的上升,但缺乏对企业长期盈利能力的支持。通过分析政府创新补贴对财务绩效的影响发现,政府补贴对企业未来一期的销售额存在显著的促进作用,但是政府补贴与未来一期的净资产收益率无显著性关系。文创企业是典型的轻资产运营模式,其收益主要依靠文创产品的市场喜好,存在因市场审美疲劳导致的收益周期较短的问题,故文创企业很难从政府补贴中提高其净资产收益率。政府补贴作为产业政策重要手段,需要进一步重视提高文创企业的持续创新能力和IP产业化能力,打造文创产品周边,提高单个文创产品的收益率。

第三,获得政府补贴后,长三角部分城市文创企业创新产出更多,粤港澳大湾区财务绩效更好。政府文化创新补贴对三大政策支持地区企业绩效的促进作用各不相同,长三角部分城市政府补贴对文创企业知识产权价值的提高有更为明显的促进作用,而政府补贴对粤港澳大湾区文创企业财务绩效的促进作用显著高于京津冀与长三角部分城市。上海、浙江、江苏三地的文创产业发展处于较高水平,地区政策补贴也以创新产出为评价导向,有利于提高企业文创产品的产出;而粤港澳大湾区文创企业更注重通过利用政府补贴提高盈利能力,以获得更好的财务绩效表现。

第四,民营文创企业对政府补贴的利用效率更高。虽然政府补贴对总体样本文创企业的财务绩效不能表现出促进作用,但在区分企业性质的研究中,政府补贴对民营文创企业的财政绩效表现出线性正相关作用。相比而言,民营企业更难获得额外资金支持,其获得政府补贴更依赖于财务绩效的良好表现,因此民营文创企业对获得政府补贴后将其转化为更好的财务表现更为重视。国企在获得政府补贴后,需加强对产品市场化的重视,提升产品的市场内涵,发挥市场配置资源的决定性作用。

基于上述研究结论,本文从企业视角和政府视角分别提出了相关政策建议:

从企业的视角来看,为促进企业产出更多的文创成果,文化创意企业应当积极争取政府补贴并合理制定利用计划,通过政府补贴提高竞争优势。第一,政府补贴有利于文化创意企业提高自身优秀文创成果的产出,尤其对于我国京津冀和其他地区企业,更应当抓住国家政策红利,提升企业创新能力。第二,企业在利用政府补贴的同时,也应当掌握行业发展规律,提高补贴的利用效率,继而促进企业创新效率的提升。第三,企业应当结合国家发展战略,结合自身所处区域环境、经济环境、政策环境,争取更多政府补贴来缓解企业本身的创新投入压力,并通过更多的文化作品成果来提升企业文化创新绩效并提高企业的财务绩效。

从政府的视角来看,可以从以下方面进行完善:第一,细化政府文化创新补贴的配套适用措施,提升政府补贴的针对性、有效性。应当对文化创意项目的预期规模及周期进行评估,并给予不同类型的政府补贴。第二,政府应当更为科学、合理地制定补贴政策,避免出现部分地区企业无补贴,部分地区“滥补”的现象。对于非国家政策支持地区的企业,政府应当优先扶持,给予专项补贴,促进这些相对落后地区的文化创意企业的发展和创新绩效的提升。第三,我国各地区文创产业发展阶段不同,企业数量和质量亦存在较大差异,应根据文创产业的地区性差异制定相应的政府补贴政策。对京津冀、长三角部分城市、粤港澳大湾区等国家政策支持地区的企业实施专项补贴政策,大胆尝试新的政策措施,探索新興发展路径,从而为之后相关政策在全国的推广实施奠定基础。此外,应当加强对京津冀、长三角部分城市、粤港澳大湾区的企业政策协调一体化的相关工作,结合各地区特点和企业发展规律,促进政府补贴政策区域一体化的发展。

A Study on the Impact of Government Subsidies on the Innovation

Performance of Chinese Listed Cultural and Creative Enterprises

ZHU Yunjie, CAO Siyi, MENG Xiaofei

Shanghai International School of Intellectual Property, Tongji University,

Shanghai 200092, China

The impact of government subsidies on the innovation performance of cultural and creative enterprises has always been one of the core issues in the field of cultural and creative industry innovation. With the policy background of encouraging the development of cultural innovation and the construction of regional urban agglomerations, this paper uses balanced panel data of 50 listed cultural and creative companies of Shenzhen and Shanghai Exchanges from 2013 to 2018 to measure the impact of government innovation subsidy on enterprises innovation performance and financial performance by using STATA12 static regression model. This model is constructed based on the characteristics of long return time and uncertain return benefit of innovation results of cultural innovation enterprises. The research results are as follows. First, the government innovation subsidy has an inverted U-shaped relationship to the innovation output of enterprises, and it can significantly promote enterprises financial performance. In addition, the enterprises in Yangtze River Delta region which obtained government subsidies have more innovative output and the efficiency of using government subsidies is higher in private cultural and creative enterprises.

government subsidies; listed cultural and creative enterprises; innovation performance

猜你喜欢

科技研究·理论版(2022年4期)2022-07-15

大学·教学与教育(2022年3期)2022-04-15

廊坊师范学院学报(自然科学版)(2021年2期)2021-09-10

中国房地产·综合版(2020年2期)2020-03-26

珠江水运(2019年6期)2019-05-23

中国新闻周刊(2019年7期)2019-04-29

珠江水运(2019年24期)2019-02-24

21世纪商业评论(2018年11期)2018-11-26

广东造船(2018年3期)2018-10-10

中老年健康(2017年4期)2017-06-02