酱油巨头的“水逆”与野心

2021-11-20 03:54Mark

商界评论 2021年10期

Mark

用“××茅”形容一家企业,曾是对该企业的最高礼赞。

在2020年末到2021年初间,以大品类头部品牌为代表的“茅指数”,撑起了一轮又一轮“普天同涨”,成为资本市场的核心主线。但是,当你站上巅峰的那一刻,无论前后左右,都是下行的路,“××茅”如今也退出了市场主线位置。

作为茅台“本茅”,茅台也在近期盘中,走进年内最低点,股价下挫幅度超15%;“药茅”恒瑞医药股价下挫幅度超过40%;“家电茅”美的超过30%;“快递茅”顺丰超过35%。当然,常与白酒并列讨论的酱油行业,同样迎来了急转直下的苦涩剧情。

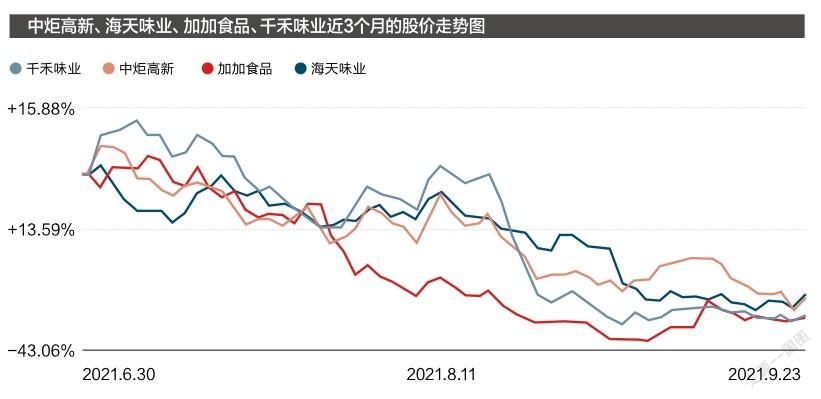

今年年初,年销售额约200亿元的“酱茅”海天味业,市值冲到了7 000亿元,超过了2万亿元年销售收入的中石油。5月伊始,其股价便进入下行阶段,目前较高点蒸发3 000亿元,回到了2年前的水平,并不断传出高管减持避雷的消息。

中炬高新(拥有美味鲜及其旗下品牌厨邦)继去年9月,创下单股82.7元/股的新高后,开始了掉崖式下坠,大幅跑输板块。虽然年内2次开启回购,中炬高新颓势依然,市值较高点直接腰斩。

其中,基金经理张坤曾在2021年1季度全力加仓中炬高新,即使持仓后跌幅达到17%,依旧砸下30亿元加仓,最终被套住,不得不减仓吃瘪。

砸广告费冲刺高端的千禾味业,相较于上半年1.54亿元的广告费,同期净利润只有6 581万元,股价更是在8月17-19日这3天里跌了20个百分点。

在资本市场上,酱油神话为什么就不“香”了?它又是一门怎样的生意?未来的增长机会在哪儿?

短期看疫情,长期看渠道

面对酱油企业的集体下挫,有着3个不可回避的因素:

第一,市值抵达高点后的自然下行。

以海天味业为例,在2011-2020年的10年间,其营业收入年复合增长率超过14%,市盈率随之飙升,高点市盈率曾达121倍,比很多高科技成长股还要高。

即使股价下挫,海天味业市值回落到3 858亿元,其市盈率(静态市盈率)依旧保持在60倍(是腾讯控股市盈率的2.5倍)。对比国际同行的龟甲万(日本品牌,kikkoman),在去年年末,日本股市创30年来新高的节点上,市盈率也不过为50倍,可口可乐市盈率的峰值不过48倍。

无独有偶,中炬高新在市盈率抵达80倍的高点后,回落到30倍左右;主打新兴市场冲刺高端的千禾味业,从159倍回落到67倍。

在经历了大消费概念热潮,市值冲上高点后,酱油企业也随着“茅指数”一齐滑落,市场主力位置交棒给了以“宁德时代”为代表的“宁指数”。

第二,疫情带来的库存积压,以及随之而来的全球货币宽松政策,带来的大豆原材料的成本上涨。

疫情的影响,最为直接地反映在营收和利润上。

2021年上半年,海天味业的营业收入为123.32亿元,同比增长6.36%;归母净利润为33.53亿元,同比增长了3.07%。这是近10年来,海天味业首次交出“个位数”增长百分点的成绩单。

在海天味业半年报数据中,可以看到其在销售、生产两头“受欺负”。

在销售端,疫情后餐饮复苏缓慢,同时居家餐饮场景减少,导致C端需求疲软,渠道库存处于高位。

在成本端,疫情阻碍农业生产,以及随之而来的各国央行大放水,导致占酱油成本15%~20%的大豆价格水涨船高。

据同花顺数据统计,年初至今年5月份,美国芝加哥期货交易所的大豆期货价格,累计涨幅已达26.78%,利润受到挤压。

行业老大尚且如此,其他兄弟们的日子更难熬。

中炬高新旗下的味极鲜公司2021年Q2营收10.03亿元,同比下降26.73%;归母净利润1.05亿元,同比下降57.86%;2021年半年报显示,千禾味业业绩陷入“增收不增利”的困境,净利润同比大降58.09%。

第三,社区团购对原有经销体系的冲击。

酱油这门老生意,做的是标品,产能如果有保障,单点复制不是问题。

产能有保障的话,体量能膨胀到多大,长期看的就是渠道。渠道失控了,产能上来了也没法消化。

社区团购的势头浩浩荡荡,挑战的正是酱油巨头的经销渠道体系。

今年3月份,曾有媒体报道多家超市销售数据同比下降,大多数企业降幅在20%~30%之间;整个一季度,超市大卖场客流大幅下降,降幅基本在10%以上,客流和现金流试探着商超渠道的底线。

以“最后一公里”场景为例,超市的账期基本在一个月左右,供应商在供货时会将坏账和利息等价格因素加进去;而社区团购的准现金拿货,终端价格自然比商超更有优势。

回溯到整个消费环节,社区团购只有供貨商、平台和团长,相比传统渠道省去了二批商等更多中间环节,注意这还没算上人工、店租、水电煤气等运营费用,以及社区团购平台跑马圈地时的补贴政策。

正因为价格上的巨大优势,社区团购也因不正当的价格竞争被处罚过,但这无法抵销对终端消费者的吸引力。

相关人士统计,同样的产品在社区团购平台上的价格,要比传统流通渠道便宜2成左右。

比如海天味极鲜750ml/瓶、李锦记薄盐生抽500ml/瓶在KA卖场,单瓶标价分别是12元和10元,而在美团优选上分别是9.99元和6.99元。

面对社区团购,酱油巨头的态度显得“犹抱琵琶半遮面”。

一方面,酱油企业看到了社区团购的带货能力,还能删繁就简,跳出过往繁琐的中间流通环节,直接触达C端,内心是想要的;

另一方面,当年帮企业打下市场的经销商体系,支起了一张覆盖地区甚至全国的大网。一旦没掌握好分寸,不仅会影响利益群体和价格体系,甚至可能引起经销商“反戈”。

因此,酱油巨头们一边安抚军心,维持原有经销渠道的价格体系;一边对社区团购释放暧昧信号。今年4月份,海天开始和社区团购有一些正面接触,千禾、东古则更早一些,厨邦、味事达晚一点。

酱油,依旧是门好生意

自然下行、疫情影响和社区团购的兴起,让酱油行业在资本市场受挫,但回看酱油行业的基本盘,它依旧是一门好生意。

其一,酱油是典型的“小产品、大市场”。

在规模上,据艾媒咨询统计数据,2020年中国调味品行业市场规模达到3 950亿元,同比增长15.3%,预计2021年市场规模将突破4 000亿元。酱油在调味品中的消费占比超60%,是调味品消费量较大的产业。

在增长上,高渗透率的酱油产业依旧处于成长期。

既有海天、厨邦、李锦记和加加等巨头在中低端市场厮杀,也有千禾、六月鲜(欣和旗下品牌)和即简(海天旗下品牌)在冲刺高端市场(售价≥30元/500ml),还有0添加、减盐、原酿等新消费概念频出,以及儿童酱油、蒸鱼豉油、面条鲜等主打人群和场景的酱油涌现。于是,家庭消费保有的酱油瓶数也增加到3瓶左右。

比如,有一家上海本地的、典型的三口之家,他们家中常备有5瓶酱油,分别是海天的老抽、生抽各1瓶,复合调味型酱油1瓶,儿童酱油1瓶,以及吃早点时蘸用的上海本地品牌——泰康黄牌辣酱油1瓶。

饮食的多样化,正在带动酱油细分需求、保有瓶数和单价的上升。

其二,行业正在演变为一超多强。

如果从覆盖面来划分,国内酱油行业有四大派系:

1. 全国性品牌,也就是“一哥”海天味业;

2. 向全国性品牌迈进的区域性品牌,例如中炬高新、加加和千禾;

3. 区域型品牌,如京津冀的金狮、山东的巧媳妇和广东的致美斋等。

4. 以李锦记(中国香港)、龟甲万(日本)、味事达(卡夫亨氏旗下品牌)为主的国际品牌。

与大多民生行业发展阶段类似,虽然头部品牌已经出现,但行业集中度并不高。目前,国内酱油行业CR5(市场占有率排名前5家的公司的市场占有率之和)是36.5%,日本、欧美等国家地区CR5则高达60%。

此外,国家对于食品安全的重视,也在推动酱油行业向头部品牌靠拢,加速对中小品牌的挤出效应。国务院曾在2017年,连续发布两道有关食品安全的计划,推动酱油行业的一波集中度提升,期间大体量头部品牌保持20%以上的增长,区域品牌则增速放缓,份额不断受到挤压。

其三,高频、刚需、价格敏感度弱。

在资本市场不“香”了的酱油巨头们,守住的仍然是一块“高频+刚需”的生意。此外,酱油的单次用量不大,家庭消费中对其价格相对不敏感,这也为高端化转型提供了品类机遇。

在规模优势和经销商体系围城的护城河上,酱油巨头们可以较为从容地进行纵向拓展(造词推新概念——鲜、高鲜、零添加、减盐、原酿、有机等)和横向拓展(如:加加的“面条鲜”、李锦记的“蒸鱼豉油”、日本酱油品牌主打的“拌饭酱油”等)。

而随着川菜、湘菜等菜系走向全国,人们对口味和色泽的要求提高。复合调味型酱油的出现,也在对其他调味品形成替代效应,进一步带动了人均消费量。

据欧睿统计数据:中国调味品人均消费量从2006年的5.7千克/年,增长至2020年的10.7千克/年,年复合增长率约为5%。

这无不展示了酱油巨头们逆势扩产能的能力,在姚振华的宝能资本加持下,中炬高新“不忘初心”地推进2019年定下的“双百”目标——在2019-2023年,用5年的时间实现健康食品产业年营业收入过百亿元,年产销量过百万吨。而中炬高新2020年营收为51.23亿元,龙头海天味业也不过130.43亿元。

千禾味业也在原有扩产项目上,追加投资6.9亿元,将原计划年产能拉升了66.7%;漯河的酱油企业颐海也稳步推进年产40万吨调味品项目,一期25万吨已建成,二期正在建设;金龙鱼在2015年建成年产13万吨高端酱油的项目后,也开始了扩产计划;类似的企业还有亨氏卡夫、太太乐、浙江江心味业、四川天味食品和上海宝鼎等。

量价齐升,是酱油赛道的长期利好;产能竞赛,也是酱油巨头们崛起的路径。

崛起:一场产能竞赛

在葡萄酒产业中,有一个核心产地概念——北纬37度,这一纬度日照长、降水量少、昼夜温差大,诞生了法国波尔多(拉菲酒庄所在地)、意大利托斯卡纳、美国纳帕和谷中国宁夏产区。

同样在酱油产业中,也有“北回归线”的地区概念。

因為,酱油酿制时有一关键步骤——晾晒。晒场的选择决定了酱油成品的品质,而地处北回归线的地区,气候温暖、阳光充沛、全年日照时间长,是天然的“日晒夜露”场。

海天味业的前身“海天(古)酱园”,正是坐落在北回归线上的佛山。相较于300多年的老字号,真正改变海天味业命运轨迹的是“一次重组、两次改制”,在向市场经济转轨的改革进程中,不断提升产能。

与大多传统酱油企业类似,海天味业的崛起之路,也是不断释放生产力的过程:

一次重组:头部带动合并重组。

在大规模工业化面前,小作坊式的生产方式是脆弱的,合并重组成为地方产业抱团的一种方式。1955年,佛山25家古酱园合并重组,新组建的厂命名为“海天酱油厂”,继而将地方酱油产业化零为整,进入到了公私合营阶段,形成头部品牌效应,并上马更大的产能。

二次改制:股份制、全民营公司。

1994年,海天转为个人和国家共同出资的有限责任公司,时任海天总经理的庞康,加速推动公司改制、渠道建设和技术引进策略,让海天走出了地方,成为中国最大的酱油产销、出口企业。

2007年,庞康开启了海天的第二轮改制,通过员工持股让海天成为全民营企业,海天进入到自由生长时期。不同于白酒的溢价属性,酱油行业比拼的还是产能,于是进入民营化时代的海天,开启了产能狂奔。

在2014年上市后,对增长的迫切性,也在倒逼海天味业的渠道建设,要把产品卖出去。

在销售通路上,庞康为实现规模化,曾特训出1 000人的地面部队,分派到经销网络中,加强对经销商的管控。同时,为了保证经销商的利润,海天一般会每3年提高一次终端价格,保证经销商的利润。在疫情前的2019年,海天产销比达到了让同行羡慕的97%。

与地面部队配合的是空中支援,海天味业一边砸钱拿下央视黄金时间段广告位,一边全力赞助流量综艺节目,完成C端用户认知的同时,也反向拉动经销商的配合力度,这一切被庞康勾勒为一幅伟大愿景—有人烟处,必有海天。

与之对应的,便是海天味业牢牢把控着话语权。

海天味业拥有经销商7 051家,在中国地级及以上城市达到100%覆盖率。一方面,它不仅能占用下游经销商的钱,还能给他们制定销售目标,进行月度考核,定KPI;另一方面,规模化带来了极致的成本控制,形成产品的价格优势。

与海天崛起的故事类似,同样地处北回归线的中山和江门,也诞生了另两大老字号酱油企业—美味鲜(中炬高新旗下品牌)、李锦记(1932年总部迁至中国香港),它们的崛起都是不断释放产能的过程。

据相关统计数据显示,中炬高新的经销商数量超过1 400家(2020全年数据),在全国地级市开发率达 89.02%,区县市场累计开发率51.04%;2020年年底,千禾味业经销商人数为1 404人。

综上所述,“长期主义”“时间的玫瑰”“巴菲特口中的那条又湿又黏的跑道”“垄断生意”“低调的价值洼地”“老祖宗留下来的东西”等美好词汇,满足了人们对于完美投资的一切幻想,甚至有人在海天上市时高喊“无论海天多贵我们都买”。

寻找下一个龟甲万

中国的大消费品成长逻辑,离不开日本市场这一参考样本。

与国内酱油巨头类似,上世纪70年代,日本人均GDP经历了2次高速增长(增速>30%),并在1980年,人均GDP来到1万美元关口,酱油产能也在快速爬坡。

高点之后,就是下行。

随着“日本奇迹”走完了一轮快速增长期,日本人均GDP也在80年代开始进入中速增长。

经济发展进入中速期,也是消费升级的开始,消费升级对消费品牌的作用开始显现。过往比拼产能的酱油品牌,走向了功能化、健康化的品类升维之路,以满足多元需求场景的产品,单价比传统酱油产品高出50%~200%,支起了日本酱油行业的下一个增量空间。

第一次消费升级:丸大豆酱油。

90年代以前,由于日本国内大豆供给不足,进口大豆价格较高。

为节约成本,日本酱油制造中大量使用脱脂大豆作为原料。相比之下,全使用大豆制造的丸大豆酱油在品质与健康上更佳。

第二次消费升级:有机酱油。

1996年日本国内的有机种植热潮开始,随之向加工食品方向延伸。

2001年日本正式施行有机认证制度,由于有机产品的认证门槛高,产量的波动幅度较大,也较快达到饱和。有机酱油的认证产量从2002年的1 600吨快速增长至2006年6 700吨的峰值,随后穩定在6 000吨左右的水平。

第三次消费升级:鲜榨酱油和酿造酱油。

从2011年开始,使用密封容器的鲜榨酱油开始在日本家庭消费中迅速普及。相对于其他类型的酱油,鲜榨酱油从技术出发在营养与口感上都保持最新鲜的标准。

虽然在人口老龄化以及西餐文化冲击下,酱油产量持续走低,但品类创新使酱油品种达到上百种,并通过国际化实现了第三次增长。其中最具代表性的品牌便是拥有300多年历史的龟甲万,不仅占据着国内市场份额的近1/3,海外市场贡献的营收也占到一半以上,其中美国市场贡献最多。

在国际市场中,龟甲万在美国占据了55%的酱油市场份额,也是日本传统行业国际化的标杆。

品牌的最终使命就是要主导一个品类,成为消费者和潜在顾客心智中该品类的代表。在国际市场中,龟甲万就是酱油的代名词。

站在人均GDP破1万美元的关口,以及经济发展呈现稳步增长,国内酱油企业也在产品端,沿着健康化、功能化两条“大长腿”向前迈进。

对于健康化而言,即零添加、有机和减盐。

“零添加”酱油的酿造无添加剂,生产门槛较低(日本大部分的酱油均符合“零添加”的概念);“有机”酱油则溯源到原料,原料种植过程中,不可以使用化学合成的农药和化肥,且需经有机食品认证机构认证。

因此,“零添加”酱油价格相对便宜,渗透空间更大,天花板远高于有机酱油。

主打“减盐”的六月鲜·轻,推出了“逐级减盐”概念,让消费者逐渐习惯口味变化,以占据“轻盐酱油”的品类认知,实现健康与口味的平衡。

口味也是国产酱油品牌的壁垒,由于地域性风味的限制,以及日本酱油偏向于蘸用,日餐场景喜冷食,吃寿司、海鲜,龟甲万的口感在华东、华南等地区并不受欢迎。

对于功能化而言,即向高端发展。

国内功能性酱油的技术门槛较低,起步相对健康酱油更早。

目前市场上功能性酱油品类多,主要定位于用途和人群。在细分用途上,有凉拌、红烧、蒸鱼酱油等产品;在细分人群上,有儿童酱油、铁强化酱油等。功能性高端酱油还有上升空间。

对于酱油巨头而言,过往倚靠“产能+渠道”的外生性增长模式,充满着不确定变量因素,高企的库存压力就是最好的例证。借助新消费推动产品创新,在中低端基本盘上冲刺高端,成为酱油巨头们在新的增量市场中,获得“垄断”地位的机会。

例如,前身是2B的酱油添加剂“焦糖色”供应商的千禾味业,由于B端竞争激烈,在2001年从中低端酱油做起,2008年看准了酱油消费升级下少人问津的高端市场,以“黑马”之势开始策马奔腾,现已成为上市酱油企业中,市盈率最高的企业(之一)。

老生意里的话语权

“所有行业都可以重新再做一遍”这句话大家应该都不陌生。但是要知道,大多數时候,重新做一遍的机会,还是属于那些做了很多年的头部企业。因为头部企业不只拥有几十年的经验,还有资源,更能承受犯错的成本。

然而,每个人对信息都有选择性偏好,相较于一家企业在传统行业中苦心经营数十年,人们更期待“少年屠龙”的励志故事。

大多数传统生意的逻辑,就像是一场战争,没有文学演绎中的那种浪漫联想,和华丽的技巧,正如名将戚继光曾说道,打仗就是:乱刀砍来,乱刀还他,个人武艺的高低,对战争胜败的影响不大。

其中的规则和原则很简单,就像我们说的,大多数真实的战争就是井然有序地冲锋。

我们崇尚挑战者和励志故事,但在绝对的力量和优势面前,强者依旧掌握着话语权。看似低调的酱油巨头们,同样代表着老生意里的话语权,会不断有新势力挑战他们,但时间会给予他们最大的包容。

在大消费品类中,传统巨头们并未沉睡,他们只是在组织下一次的冲锋。

猜你喜欢

初中生世界(2022年45期)2023-01-18

环球人文地理(2022年8期)2022-09-21

中国设备工程(2022年13期)2022-07-11

香格里拉(2021年2期)2021-07-28

证券市场周刊(2021年15期)2021-05-07

小哥白尼(军事科学)(2019年1期)2019-04-15

新世纪智能(高一语文)(2018年11期)2018-12-29

学与玩(2018年1期)2018-08-16