风险投资机构的网络嵌入位置、地位对风险投资阶段选择的影响

——基于中国风险投资行业的实证研究

2021-11-15 03:01:20杨震宁侯一凡吴若冰

研究与发展管理 2021年5期

杨震宁,侯一凡,吴若冰

(对外经济贸易大学 国际商学院,北京 100029)

自李克强总理首次提出“大众创业,万众创新”之后,引发了一波又一波的讨论热潮,随后由国务院下发的各种正式文件中亦多次提及,由此可见国家对于创新创业的重视程度。我国的初创企业平均存活年龄不超过3年,创业不易已经成为一个不容忽视的问题。创业企业具有成立时间短、资产规模小、产品不完善、市场前景不明确等特征,创业企业的融资渠道相对匮乏,难以通过债务和股权等方式进行融资[1],融资困难是创业企业倒闭的第一大原因[2]。我国属于新兴市场经济国家,风险投资市场起步虽晚,发展却极为迅速[3]。风险投资作为对现有金融制度的结构性补充,在创业企业的融资和发展方面发挥着显著的作用[4-5]。

在我国的风险投资市场,风险投资机构偏好并普遍选择与其他投资机构建立联合投资网络来进行联合投资[6],而风险投资机构在联合投资网络中所处的位置会影响其投资结果[7]。目前,对我国风险投资机构所处网络位置对投资结果影响的相关研究主要集中于两个方面。①风险投资机构网络嵌入位置对其退出的影响。党兴华等[7]发现,风险投资机构的网络位置能够显著影响成功退出,即风险投资机构的网络中心度越高,成功退出的可能性越大。孙淑伟和俞春玲[8]则将退出业绩分拆为效率和效益,通过分析2000—2014年间联合投资事件构建的社会关系网络对其退出业绩的影响,发现风险投资所处的社会关系网络位置能够显著提高退出效率和退出效益。②风险投资机构网络嵌入位置对被投资企业绩效的影响。周伶等[9]以联合投资网络为研究对象,探讨了特殊网络位置资源对于风险投资企业绩效的作用,发现只有处于网络中心的位置,才能对风险投资机构的投资绩效提升起到促进作用。蔡宁和何星[10]考察了风险投资机构所嵌入的股东网络对其所支持公司的投资效率的影响,研究发现风险投资机构的网络位置影响了被投资公司的投资效率。通过上述分析,发现风险投资机构的网络嵌入位置作为风险投资机构的一个重要特征,会对其投资行为和投资结果产生影响。

除了风险投资机构网络嵌入位置会影响其投资行为以外,风险投资机构的地位通过其信号发送作用也会对其投资行为产生影响[11-12]。根据地位信号理论,当一个风险投资机构的内在质量存在不确定性时,地位则成为衡量其质量的一个信号,地位高的风险投资机构在吸引融资对象、选择合作伙伴、获取资金供给等方面均具有一定优势[13]。综上所述,风险投资机构的地位作为另一个重要特征,同样会对其投资行为和投资结果产生影响。

风险投资具有阶段性[14],风险投资阶段选择是指风险投资机构选择处于不同发展阶段的企业作为投资重点的偏好[15]。现有研究发现,这种选择对于风险投资机构自身[16-17]和被投资企业[18-19]均会产生重要影响。以风险投资阶段选择作为因变量,汪洋和何川[15]认为,风险投资决策团队中成员的工作经历、是否异地投资会显著影响投资阶段的选择。除此之外,以风险投资阶段选择为因变量的研究并不常见。

综上所述,本文发现,风险投资机构的网络嵌入位置、地位会影响其投资行为和投资结果[12],而风险投资阶段选择是一种重要的投资行为,因此,风险投资机构的网络嵌入位置、地位和投资阶段选择之间的关系是一个值得研究的话题,基于此,本文将三者纳入一个研究框架之中,探讨网络嵌入位置和地位对风险投资阶段选择的影响。本文可能存在的贡献主要有以下方面。①模型构建方面。基于社会网络理论和地位信号理论,将社会网络理论中的重要变量“网络中心度”和“结构洞”加入研究框架,将地位信号理论中的重要研究主体“地位”纳入研究框架,以风险投资阶段选择作为因变量,架构了一个合理且具有新意的理论模型。地位是一个不局限于社会网络研究领域的概念,常用于研究市场竞争等市场行为,本文将其纳入风险投资网络的具体情境中加以探讨,既可以扩展以网络中心度和结构洞为特征的社会网络理论,还在同一个研究框架中探讨了地位与网络中心度、结构洞之间的关系及共同作用。②研究方法方面。首先使用大型社会网络数据分析软件Pajek构建一个联合投资网络来进行企业网络嵌入指标的计算,其次使用Stata 15.1进行后续的回归分析和稳健性检验,研究方法科学、稳健,给出了一种研究方法上的可行思路。③理论贡献方面。以往对风险投资机构网络嵌入位置的研究,集中在研究网络嵌入位置对风险投资机构退出、被投资企业绩效等因素的影响;以往对风险投资机构投资阶段选择的研究,大多关注其作为自变量对企业研发投入、创新绩效等因素的影响;以往对风险投资机构地位的研究,集中在研究地位对风险投资机构投资和筹资行为的影响。可以发现,不管是研究网络嵌入位置,还是研究投资阶段选择,往往会将创新绩效、财务绩效、企业绩效等作为因变量,普遍采用“行为/特征—绩效”的理论框架,而本文将风险投资机构网络嵌入位置和地位作为自变量,将投资阶段选择作为因变量,创新性地将地位纳入理论框架,构建了社会网络理论和地位信号理论之间的桥梁,建立了风险投资机构网络嵌入位置、地位、投资阶段选择这些不同投资特征和投资行为之间的联系,探索了社会网络研究的更多可能性。

1 理论基础与研究假设

1.1 网络嵌入位置与风险投资阶段选择

不同的投资阶段具有不同的特征,各有利弊,投资阶段的选择是一个受多因素影响的问题。风险投资机构所选择的投资阶段越靠前,意味着风险投资机构选择发展初期的企业进行投资,此时被投资企业对资金和外部资源的需求强烈[20],若投资机构给予投资,投资机构可获得较大的议价权和超额股权,可能获取的回报也较多[15];但选择靠前的投资阶段,风险投资机构与投资项目之间的信息不对称程度越高,其面临的不确定性和风险也相应增加[21]。相反地,风险投资机构所选择的投资阶段越靠后,被投资企业处于一个比较成熟的发展阶段,市场上关于被投资企业的信息较多,投资于成熟发展阶段的企业时,信息不对称性、不确定性和风险都比较低,所获得的回报可能也会相应减少[22]。

在风险投资行业中,联合投资网络促进了风险投资机构之间信息、联系和资源的共享[23]。风险投资机构在正式和非正式的沟通中互相交换自己所持有的信息,并为了获取数量更多、质量更好的信息而相互博弈[24]。在错综复杂的信息流中,风险投资机构形成自己的判断,决定是否投资某个创业企业、投资多少以及何时投资[24]。网络中心度和结构洞是社会网络理论中的两个重要概念,也是衡量网络位置的两个有效指标[25]。

网络中心度关注网络连接的数量和质量,行动者所拥有的网络连接数量越多、质量越高,那么该行动者就越大程度地可以充当网络中心枢纽,从而能够更好地获取“网络资源”[26-27]。在一个网络中,处于中心位置的行动者有数量更多、质量更好的连接,这些连接可以给行动者带来更多的信息,并且能够使信息更快地流向该行动者[28]。拥有更多更快的信息能够极大地改善风险投资机构与创业企业、竞争对手、合作伙伴之间的信息不对称,从而使风险投资机构对于如何配置资源实现效用最大化有更好的认知[29]。网络中心度所带来的信息优势在于信息量上的优势[24],风险投资机构所拥有的信息量越大,越能够识别投资项目和被投资企业的发展潜力,降低投资的风险和不确定性,从而使得风险投资机构选择投资创业初期的企业所造成的风险大大降低[24]。除此之外,处于网络中心位置的投资机构更有能力将具有不同互补性技能的其他优秀投资机构聚集在一起构成一个水平较高的联合投资网络[30],从而可以降低投资的不确定性,因此更倾向于选择投资阶段靠前的投资项目来提高收益[21]。基于上述推导,提出如下假设。

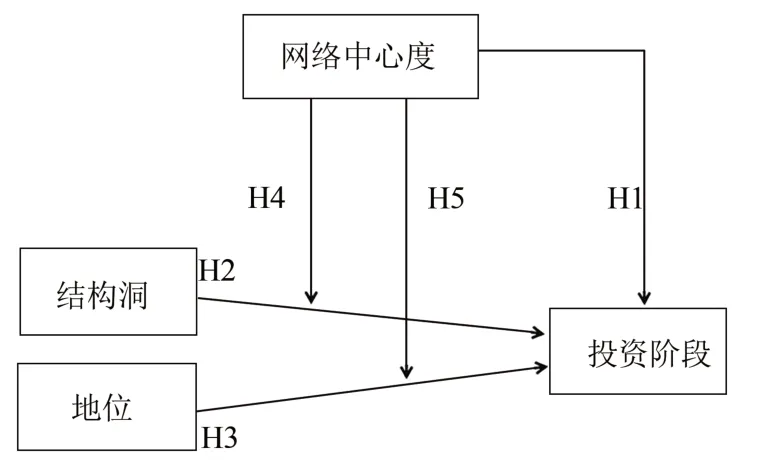

H1 风险投资机构的网络中心度越高,越偏好选择早期的风险投资阶段,即网络中心度对于平均投资阶段的影响是负向的。

结构洞强调网络中关系的缺失以及行动者如何从这种缺失的关系中获取利益,处于结构洞位置的行动者可以接近彼此之间不相连的合作伙伴,建立非冗余的联系[31]。处于结构洞位置的行动者所连接的其他行动者原本是相互隔断的,因此,相对于处于完备连接网络中的个体,处于结构洞位置的行动者能更快地获取来自不同渠道的信息[32]和更多的收益[33]。结构洞可以帮助行动者从网络中获取异质性信息,而异质性信息所带来的信息优势使得风险投资机构对项目具有较强的监控能力[24],有能力投资处于早期的创业企业以获取更高的回报率。基于上述推导,提出如下假设。

H2 风险投资机构所拥有的结构洞越多,越偏好选择早期的风险投资阶段,即结构洞对于平均投资阶段的影响是负向的。

1.2 地位与风险投资阶段选择

本文将地位定义为主体在某种社会关系中被各方所认同的[34]在层级秩序中所处的位置[35]和所获得的声望[36]。地位和网络中心度均可以表示主体所处位置的重要程度,二者区别在于:首先是适用范围不同,地位不仅出现在社会网络研究中[36],还适用于市场竞争的相关研究[35],具有更大的适用范围;其次是衡量方式不同,地位通过与主体产生关联的其他行动者的地位得以体现,地位作为一种社会资源具有可传导性,可以在关系中“流动”[37-38],与地位较高的行动者进行联系可以增强主体的地位,而与地位较低的行动者的联系则会削弱主体的威望[39],因此某主体的地位可以表示为与其合作的其他行动者的地位和数量的函数[35],而网络中心度往往通过计算主体与其他网络成员联系的数量和距离来衡量[26]。

在社会网络中,一个行动者的地位是其被他人感知到的、向其流动的社会网络关系的一种结果和获得的声望[34]。地位在网络研究中之所以重要,其主要原因是地位所具有的信号传递功能[11-12]。PODOLNY[35]的地位信号理论认为,当一个行为主体的自身质量具有不确定性时,交易伙伴会从其地位方面进行评估,从而判断其质量,做出是否交易的决定,关于质量的不确定性越大,地位作为质量的信号所发挥的作用就越高。

风险投资机构的地位的重要性主要体现在两个方面。其一,地位影响风险投资机构的投资行为。首先,由于信息不对称以及风险投资项目的内在质量具有不确定性等原因,在对某项目进行投资之前,须对项目是否值得投资进行判断[12]。此时,已经对此项目进行投资的投资机构的地位就会成为后来的投资机构判断此项目质量的重要指标,影响后来投资机构的投资决策[40]。这种情况下,投资机构的地位对于后来投资机构的投资选择以及是否能够吸引其他投资机构共同投资尤为重要。另外,当一家创业企业面对多个投资机构时,他们往往倾向于选择声誉和地位更高的风险投资机构进行合作,因为地位更高的风险投资机构有助于提高创业企业的长期绩效和存活概率[41-42]。同时,地位高的风险投资机构总是能够拥有更多的潜在合作伙伴,并且对于合作伙伴有更大的选择权[43-44]。这种情况下,本投资机构的地位对于拟投资的创业企业是否接受本投资机构的投资而建立合作关系尤为重要。因此,以上两个视角均可以说明投资机构的地位对于其投资行为有重要影响。

其二,地位影响风险投资机构的筹资行为[12]。筹资行为包括资金需求和资金供给,资金需求多且资金供给多,筹资规模则比较大[12]。从资金需求角度来看,虽然创业企业所收到的投资资金是同质的,但是不同投资机构所能提供的增值服务却是异质的,因此创业企业在接受风险机构的投资时,更倾向于选择高地位的投资机构,以便能享受到数量更多、质量更优的增值服务,并吸引到更多高地位的优质投资机构共同投资[12]。从这个角度来看,高地位的投资机构有更多的创业企业可以投资,资金需求较大。从资金供给角度来看,投资者对风险投资机构进行投资的主要目的是盈利,此时风险投资机构的盈利能力即为其内在质量,也是投资者主要考虑的因素。地位高的投资机构传递着内在质量较高的信号,更容易吸引投资者的投资,拥有更多的资金供给[12]。从这个角度来看,高地位的投资机构可以吸引更多的投资者进行投资,资金供给较大。综合以上两个视角,可以发现,投资机构的地位对于其筹资行为有重要影响,地位越高,资金需求和资金供给越大,筹资规模则越大。

从以上两个方面可以看出,风险投资机构的地位对于其投资和筹资行为均具有重要意义,基于这种考虑,许多投资机构都非常重视维持自己的高地位和高声誉,以保证自己在今后的投资和融资活动中获得优势[14]。由于学术界缺少风险投资机构地位影响投资阶段选择的机理分析相关研究,因此并没有明确的结论来说明高地位的投资机构更倾向于选择早期的还是成熟期的创业企业。本文根据已有理论进行推理:一方面,风险投资机构的地位在投融资行为中均具有重要价值,维持自身的高地位对于投资机构来说尤为重要;另一方面,风险投资行业具有高度不确定性,投资阶段越靠前,其风险越大,不确定性越高,风险投资机构投资失败的可能性越大[21],失败投资会损害其已有的声誉和地位,因此高地位的投资机构出于维持其地位不受损害的考虑,会将其投资阶段向后推,选择后期的风险投资阶段,即选择成熟时期的创业企业进行投资。基于此,提出如下假设。

H3 风险投资机构的地位越高,越偏好选择后期的风险投资阶段,即地位对于平均投资阶段的影响是正向的。

1.3 网络中心度的调节作用

网络中心度不仅可以衡量行动者在网络中嵌入位置的中心程度[26-27],也反映行动者对于资源的获取和掌握程度[45]。当行动者在网络中的中心度较低时,其所掌握的信息和资源数量较少、质量较差,此时结构洞作为“桥”这一信息中介角色所带来的收益显得尤为重要;同时,由于此时信息和资源较少,行动者的高地位所传递出来的信息也会显得尤为珍贵[40]。相反地,当行动者在网络中的中心度较高时,这意味着网络中的行动者之间具有频繁的联系,这种直接或者间接的大量联系会降低异质性信息的重要作用,从而削弱结构洞位置从缺失连接中获得的异质性信息所具有的优势[46-47];而且,由于此时行动者具有大量的高质量信息和资源,对于地位的信号作用会产生较少的依赖,从而削弱地位对于投资阶段选择的影响。因此,网络中心度会影响结构洞和地位对于风险投资机构改善不确定性的作用,进而影响到风险投资机构的投资阶段选择。基于上述理论推导,提出如下假设。

H4 网络中心度负向调节结构洞与平均投资阶段的关系。

H5 网络中心度负向调节地位与平均投资阶段的关系。

综上所述,本文的研究框架如图1所示。

图1 研究模型Fig.1 Research model

2 研究设计

2.1 样本与数据

IT桔子是一家公司数据库和商业信息服务商,本文对其官网数据库记录的2008年1月1日—2017年12月31日发生在中国本土的风险投资事件相关数据进行下载并手工整理形成本文所用的数据。IT桔子数据库中记载的风险投资事件最早可以追溯到1970年,但由于2008年以前中国本土的风险投资事件非常少,占总体风险投资事件的比例不足1%,且存在相当比例的数据缺失情况,因此本文选取2008年及以后的风险投资事件作为样本,对于缺失的数据进行剔除处理。并且,由于样本中大约80%的风险投资机构参与的投资事件只占投资事件总数的20%不到,因此去掉了在样本时间窗口内参与总投资事件低于10次的风险投资机构。最终保留19 761件风险投资事件,涉及516家投资机构。

需要注意的是,保留的投资机构不一定都是专门的风险投资机构,还存在由于业务需要对某些创业公司进行投资的公司(如腾讯和阿里巴巴)以及一些金融机构(如中金公司和中信证券)。通过参考清科数据库中的公司简介、《中国风险投资年鉴》中收录的风险投资机构名单及各公司的官网,最终确认样本中有74家公司不是专门的风险投资机构,并对其进行了标记。

2.2 研究方法

本文采用风险投资机构间的联合投资来构建网络,具体方法如下。如果两家风险投资机构,在同一轮次中投资了同一家创业企业,那么这两家公司发生了一次连接。例如,在创业公司作业帮的A轮融资中,共有3家公司对其进行了投资,分别是红杉资本中国、君联资本和百度公司,那么这3家公司两两之间发生了1次连接。在作业帮的B轮融资中,有4家公司对其进行了投资,分别是红杉资本中国、君联资本、GGV纪源资本、襄禾资本,显然,百度公司和襄禾资本之间并没有发生连接,因为这两家投资机构不是在同一轮次对作业帮进行投资,百度公司的投资发生在A轮,而襄禾资本的投资发生在B轮。

本文使用大型社会网络数据分析软件Pajek进行企业网络嵌入指标的计算。Pajek可以识别后缀为.net的网络文件。为生成这一文件,须将时间窗口期内产生的所有连接进行列示,为使关系列示准确无误,这一步通过编程完成①限于篇幅,构建联合投资矩阵的代码没有在文中展示,如有需要,请联系作者。。由于连接没有定义发出者和接收者,因此本文构建的是一个无向网络。

2.3 变量测量

2.3.1 风险投资阶段选择 我国本土的融资轮次众多,在上市前有种子轮、天使轮、Pre-A轮、A轮、A+轮、Pre-B轮、B轮、B+轮、C轮、C+轮、D轮、D+轮、E轮、F轮共14轮,本文将这些轮次依次赋值为1~14,对公司上市后进行的投资赋值为15。由于风险投资机构在对一家企业做出初次投资决策后,他们对所投资的企业就拥有了明显的信息优势,再次投资所面临的不确定性将大大降低,因此本文用风险投资机构对创业企业进行初次投资时的平均投资轮次表示风险投资阶段选择。

2.3.2 网络嵌入位置 对于网络中心度,本文借鉴社会网络分析(social network analysis,SNA)对网络中心度的定义,采用FREEMAN[26]对网络中心度的定义和测量方法,使用相对点度中心度、接近中心度和相对中介中心度三者的均值来衡量风险投资机构的网络中心度。如此操作的依据是,衡量中心度的不同指标侧重不同的方面,各有优劣,因此不应该仅使用某一衡量方式来度量中心度[45]。从实际效果来看,使用各种中心度的中位数、最大值、最小值和平均值作为综合指标来进行分析,最终所得结果基本一致[48],因此,本文选取3种中心度测量方式的综合衡量指标进行后续分析。①相对点度中心度:C Degree(p k)=。点度中心度测量一个行动者所拥有的连线的数量,即与该行动者直接相连的其他行动者的数量之和。一个行动者的点度中心度越高,可供调度的信息资源就越多,信息资源通达速度就越快,这个行动者的网络中心度就越高。其中,C Degree(p k)代表行动者p k的点度中心度,当且仅当p i和p k由一条线直接连接时,a(p i,p k)=1,其他情况则为0。为了控制网络规模的影响,本文使用n-1将其标准化(n代表网络中行动者的数量),标准化的点度中心度即为相对点度中心度。②接近中心度:C Closeness(p k)-1=。在网络中,信息可以从一个行动者传递给另一个行动者,再传递到其他行动者。因此,除了直接联系外,还须考虑间接联系。在交流网络中,如果不需要“绕远路”,信息就更容易通达网络内的成员。这就涉及网络的距离概念,即网络中一个行动者要通达其他行动者所经过的步骤和中介的数量。行动者之间的距离越短,信息交换就越容易。本文通过网络距离来衡量接近中心度。其中,C Closeness(p k)-1代表行动者p k的接近中心度,d(p i,p k)代表行动者p i和p k之间的距离。③相对中介中心度:C Betweenness(p k)=点度中心度和接近中心度都基于个人在网络中的可达性(reach ability),即信息可以在多大程度上通达某人。中介中心度则衡量一个行动者作为信息中介的作用及其参与网络中利于信息传递的信息链。对行动者而言,中介中心度是经过该行动者的路线在网络中所有其他顶点之间的最短距离路线中所占的比例。其中,表示经过行动者p k的最短路径条数。

本文采用BURT[31]对结构洞的定义和测量方法:Structural_holes=1-,i≠j≠q。其中,p ij指企业i与企业j的投资关系所形成的网络在企业i的关系网络中所占的比例,p qi指企业q与企业i的投资关系所形成的网络在企业q的关系网络中所占的比例。如果企业i跟无限多的相互之间没有多大联系的企业(即企业i的网络中有许多结构洞)建立投资关系,那么其Structural_holes的值接近1;如果企业i只跟一个行动者有联系(即企业i在网络中没有结构洞),那么其Structural_holes的值等于0。

2.3.3 地位 本文使用PHILLIP[49]的c(α,β)测量地位,其为关系性数据(relational data on status)标准分析方法之一。在形式上,这种测量方法的定义为c(α,β)≡。其中:α是一个换算系数;β是一个加权因子;R是一个关系矩阵,在这个关系矩阵中,沿着主对角线的值为0,单元格rij代表了i对于j的相对优势;L是一个列向量。在本文中,R矩阵里一个既定的单元格rij等于风险投资机构i和风险投资机构j共同投资于一家创业企业的次数。基于上述操作,风险投资机构的地位是与其共同投资的风险投资机构的地位和数量的函数;其投资伙伴们的地位是他们各自的合作伙伴们的地位和数量的函数,以此类推。

加权因子β的绝对值一定处于0和最大特征值倒数的绝对值之间。加权因子β越接近于最大特征值的倒数,那么一家风险投资机构从地位低于它的风险投资机构获得的间接地位就更多,而后者又从比它们地位更低的风险投资机构获得地位,以此类推。最终,β的数值依赖于是否相信高地位的合作伙伴会为风险投资机构带来更高的地位。如果地位的唯一决定因素是直接地位低于中心行动者的风险投资机构的数量,那么β应该接近于0。事实上,当β取0时,地位就等于点度中心度。然而,若风险投资机构的合作伙伴会影响其地位的话,则对β的赋值应该接近于最大特征值的倒数。本文借鉴PODOLNY和BARON[50]的做法,将β设定为最大特征值倒数的3/4。

2.3.4 控制变量 本文参考党兴华等[7]的方法选取投资经验、平均联合投资规模和投资量级作为控制变量。①投资经验。行动者在前期阶段对自身的不确定性(egocentric uncertainty)高于后期阶段,其需要学习的东西也多于后期阶段。研究表明,投资经验会促使行动者参与风险较高的前期阶段投资。累计投资轮次是衡量风险投资机构投资经验的最佳指标[51]。因此,将累计投资轮次作为投资经验的衡量指标。②平均联合投资规模。联合投资规模则定义为参与同一个投资项目的风险机构的数量[7]。风险投资机构参与的投资项目联合投资规模越大,则意味着该投资机构在这次投资事件中从外界获取的信息越多,并且这些信息并不是冗余的,因为联合投资伙伴在交易中投入了经济投资,有理由相信他们提供的信息是有价值的。同时,风险投资机构也可以通过确认联合投资伙伴对该项目的投资意愿,以侧面印证该项目值得投资。因此,联合投资规模会影响风险投资机构对于投资轮次的偏好。本文通过对同一风险投资机构参与过的投资项目的联合投资规模取平均值测量平均联合投资规模。③投资量级。平均投资量级衡量了风险投资机构在投资创业企业时投入的资金规模,这一变量在一定程度上反映了风险投资机构所持有的基金规模。不同的投资量级可能对投资阶段产生影响,通常来说,处于后期的创业企业所需的资金数量要远远大于处于早期的创业企业,因此,地位较高的风险投资机构所拥有的资金可能远远超过处于早期投资阶段创业企业的投资需求,从而不得不投资处于后期阶段的创业企业。综上所述,本文将平均投资量级作为控制变量。但是,由于在大多数创业企业某个轮次的融资中,每家风险投资机构的具体投资金额数据并未公开披露,因此本文用该轮次创业企业的总融资金额衡量投资量级,将十万量级赋值为1,百万量级赋值为2,千万量级赋值为3,亿元及以上量级赋值为4。

3 实证分析

3.1 描述性统计和单变量均值检验

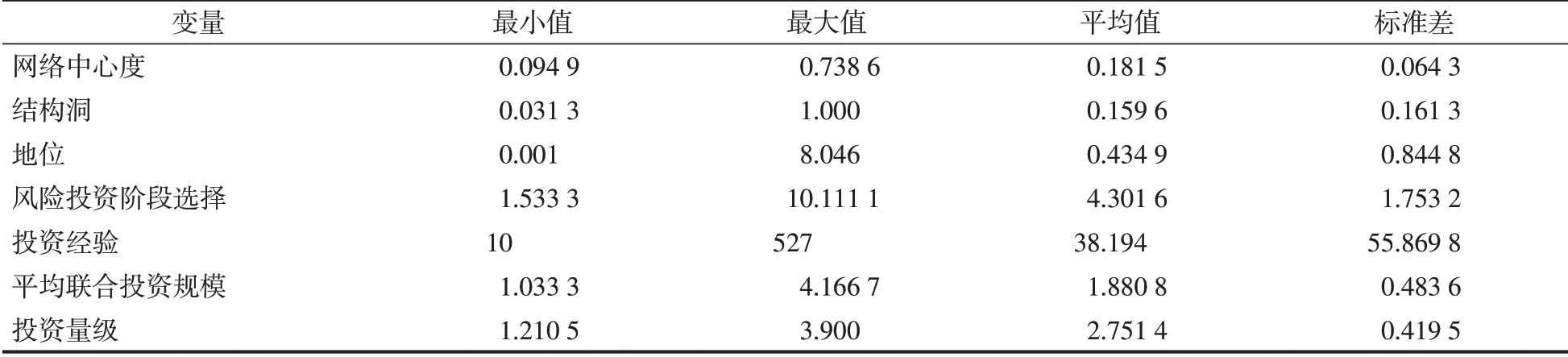

表1给出了本文主要变量的描述性统计结果。另外,为了避免变量之间的多重共线性问题对回归结果造成的影响,本文使用VIF分析法对回归模型进行了多重共线性检验,VIF均值为5.749,结果表明,本文所有变量的VIF均小于10,因此本文构建的模型不存在严重的多重共线性问题。除此之外,本文基于因变量风险投资阶段选择的均值和中位数,将样本分为高平均投资轮次组和低平均投资轮次组,并对两组样本进行了单样本均值检验,结果如表2所示。从表2的分组检验中可以看出,在基于均值差异的检验中,高平均投资轮次组相较于低平均投资轮次组的网络中心度更低(0.177 5<0.187 3,p<0.1),且结构洞数量更少(0.115 3<0.191 0,p<0.01),同时,高平均投资轮次组的地位均值相较于低平均投资轮次组的地位均值更大(0.559 1>0.346 9,p<0.01)。以上结果初步检验了本文所提出的H1、H2和H3,下文将进行进一步的实证检验。

表1 描述性统计Tab.1 Descriptive statistics

表2 风险投资阶段选择差异分组检验Tab.2 Grouping test for differences in average investment stage

3.2 多元回归分析

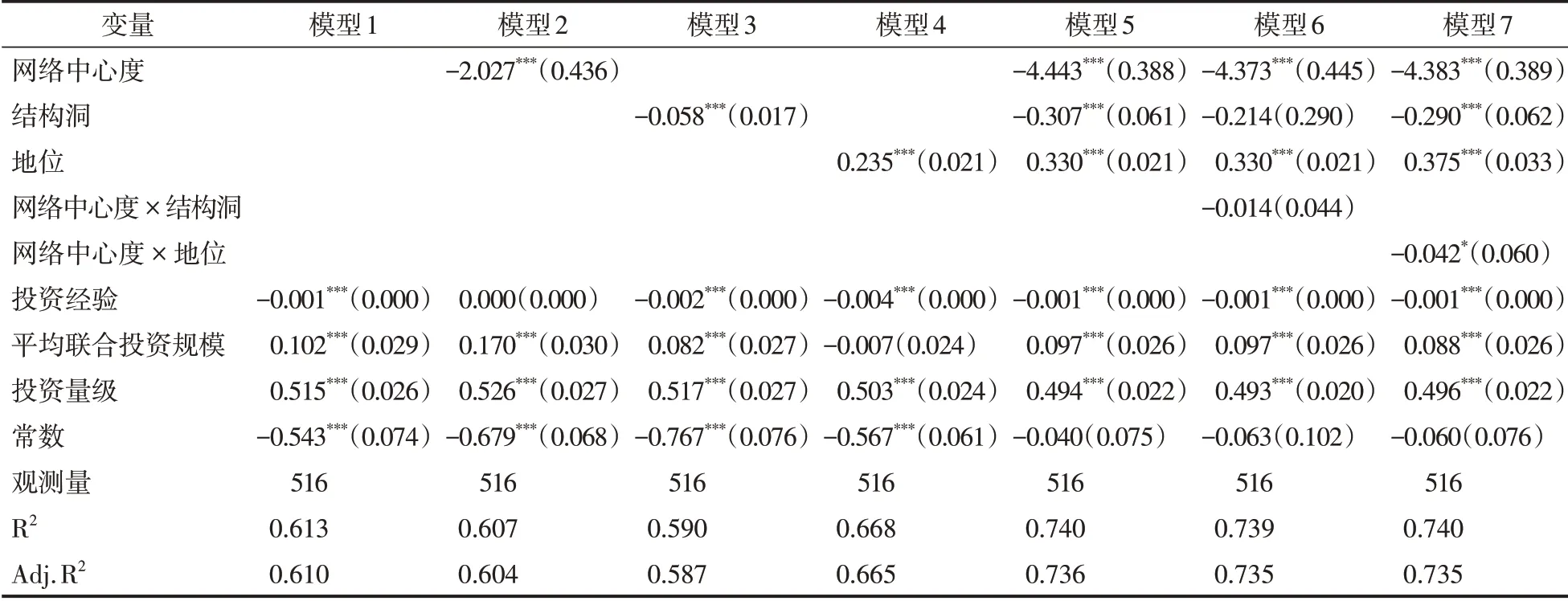

本文首先对所有类型的风险投资机构进行了研究。表3汇报了网络嵌入位置和地位对风险投资阶段选择的影响。模型1中仅加入控制变量。模型2在模型1的基础上加入了网络中心度,结果显示,网络中心度的回归系数为-2.027(p<0.01),说明随着网络中心度的提高,风险投资机构的风险投资阶段选择显著下降,投资阶段分布向前移动。模型3在模型1的基础上加入结构洞,其回归系数为-0.058(p<0.01),说明随着结构洞的数量增多,风险投资者的风险投资阶段选择显著下降,投资阶段分布向前移动。模型4在模型1的基础上加入地位,其回归系数为0.235(p<0.01),说明随着地位的提高,风险投资者的风险投资阶段选择显著上升,投资阶段分布向后移动。模型5在模型1的基础上同时引入了网络中心度、结构洞和地位这3个自变量。网络中心度、结构洞和地位的回归系数均显著,且相较于模型2、模型3和模型4,系数的绝对值变大。以上回归结果支持了H1、H2和H3。模型6在模型5的基础上加入了网络中心度和结构洞的交互项,网络中心度和结构洞交互项的回归系数为-0.014(p>0.1),说明网络中心度对结构洞和风险投资阶段选择之间关系的负向调节作用并不显著。因此,H4没有得到支持。模型7在模型5的基础上加入了网络中心度和地位的交互项,结果显示,网络中心度、结构洞和地位的回归系数依然显著,同时网络中心度和地位交互项的回归系数为-0.042(p<0.1),说明网络中心度对地位和风险投资阶段选择之间关系具有负向调节作用,H5得到支持。

表3 网络嵌入位置和地位对风险投资阶段选择的影响Tab.3 Impact of network location and status on the average investment stage

3.3 基于风险投资机构类别的分组检验

前文中提到,样本中的企业并非都是专门从事风险投资的风险投资机构,约14%的公司为非风险投资机构。但是,风险投资机构与非风险投资机构的网络连接同样是有意义的,如与金融机构的连接可以在一定程度上帮助被投资企业的后续融资。因此将这些企业全部纳入网络中进行分析,能够从更全面的角度来观测网络嵌入位置和地位对风险投资阶段选择的影响。为了进一步检验假设,根据样本企业的性质进行分组,并针对不同组别重复了上文的回归分析。

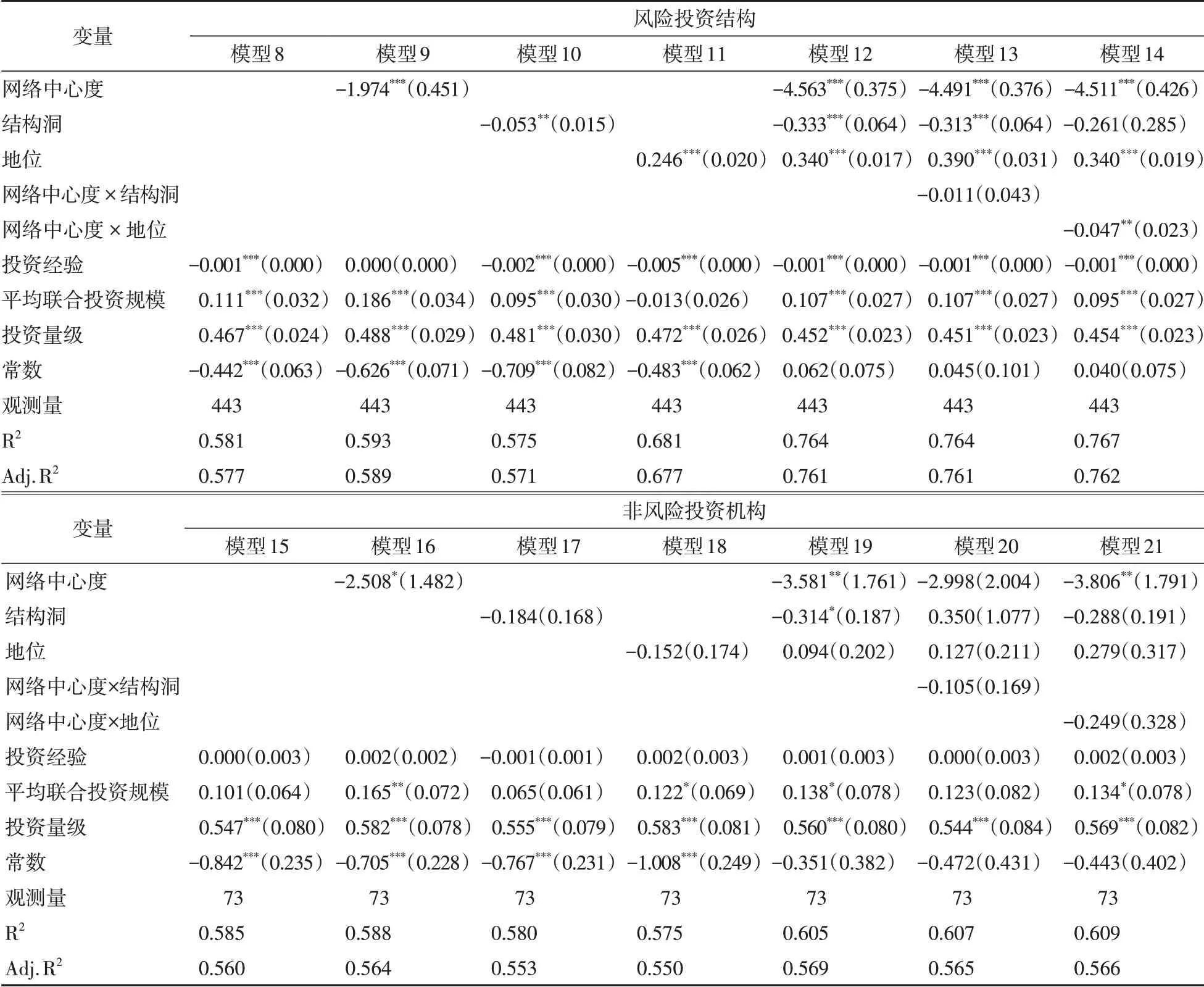

表4中的模型8~模型14给出了风险投资机构的回归分析结果。在模型9中,网络中心度的回归系数为-1.974(p<0.01)。在模型10中,结构洞的回归系数为-0.053(p<0.05)。在模型11中,地位的回归系数为0.246(p<0.01)。在模型12中,网络中心度、结构洞和地位的回归系数分别为-4.563(p<0.01)、-0.333(p<0.01)和0.340(p<0.01)。相较于全部风险投资机构样本的回归结果(见表3),回归系数的绝对值都有所提升,说明网络中心度、结构洞和地位对以风险投资为主营业务的风险投资机构的影响比多样化的风险投资者要更大一些。这一回归结果进一步验证了H1、H2和H3。在模型13中,网络中心度、结构洞和地位的回归系数分别为-4.491(p<0.01)、-0.313(p<0.01)和0.390(p<0.01),网络中心度和结构洞交互项的回归系数为-0.011(p>0.1),回归系数绝对值有所下降,但仍不显著。这一结果进一步证实了H4不成立,即网络中心度对结构洞和风险投资阶段选择之间关系的负向调节作用并不显著。在模型14中,网络中心度和地位交互项的回归系数为-0.047(p<0.05),相较于对于全部风险投资机构样本的回归结果,交互项的回归系数的绝对值上升,且显著度提高,说明网络中心度对地位和风险投资阶段选择之间关系的负向调节作用在专业风险投资机构中更有效果,进一步验证了H5。

表4中的模型15~模型21给出了非风险投资机构的回归分析结果。在模型16中,网络中心度的回归系数为-2.508(p<0.1)。在模型17中,结构洞的回归系数为-0.184(p>0.1),不显著。在模型18中,地位的回归系数为-0.152(p>0.1),相较于风险投资机构,方向发生了变化且不显著。在模型19中,网络中心度的回归系数为-3.581(p<0.05),结构洞的回归系数为-0.314(p<0.1),地位的回归系数为0.094(p>0.1),不显著。相较于风险投资机构组别,非风险投资机构的回归结果中,变量的显著性降低且个别变量的回归系数方向发生了变化,这可能是因为非风险投资机构不以风险投资为主营业务,在其所拥有的各种网络连接中,与风险投资机构的连接只占很小的一部分,因此,在与风险投资机构连接的网络中,网络嵌入位置和地位对其风险投资阶段选择的影响并不是主要因素。另一种可能的原因是,非风险投资机构对创业企业的投资可能并不以退出获得高收益为目标,例如腾讯和阿里巴巴对创业公司的投资更可能是出于对战略目标的考量。在模型20和模型21中,网络中心度与结构洞交互项和网络中心度与地位交互项的回归系数均不显著,说明对于非风险投资机构,网络中心度对结构洞和风险投资阶段选择之间关系、对地位和风险投资阶段选择之间关系的调节作用均不明显。

表4 风险投资机构和非风险投资机构的网络嵌入位置和地位对风险投资阶段选择的影响Tab.4 Impact of venture capital institutions’ and non-venture capital institutions’ network location and status on the investment stage

3.4 稳健性检验

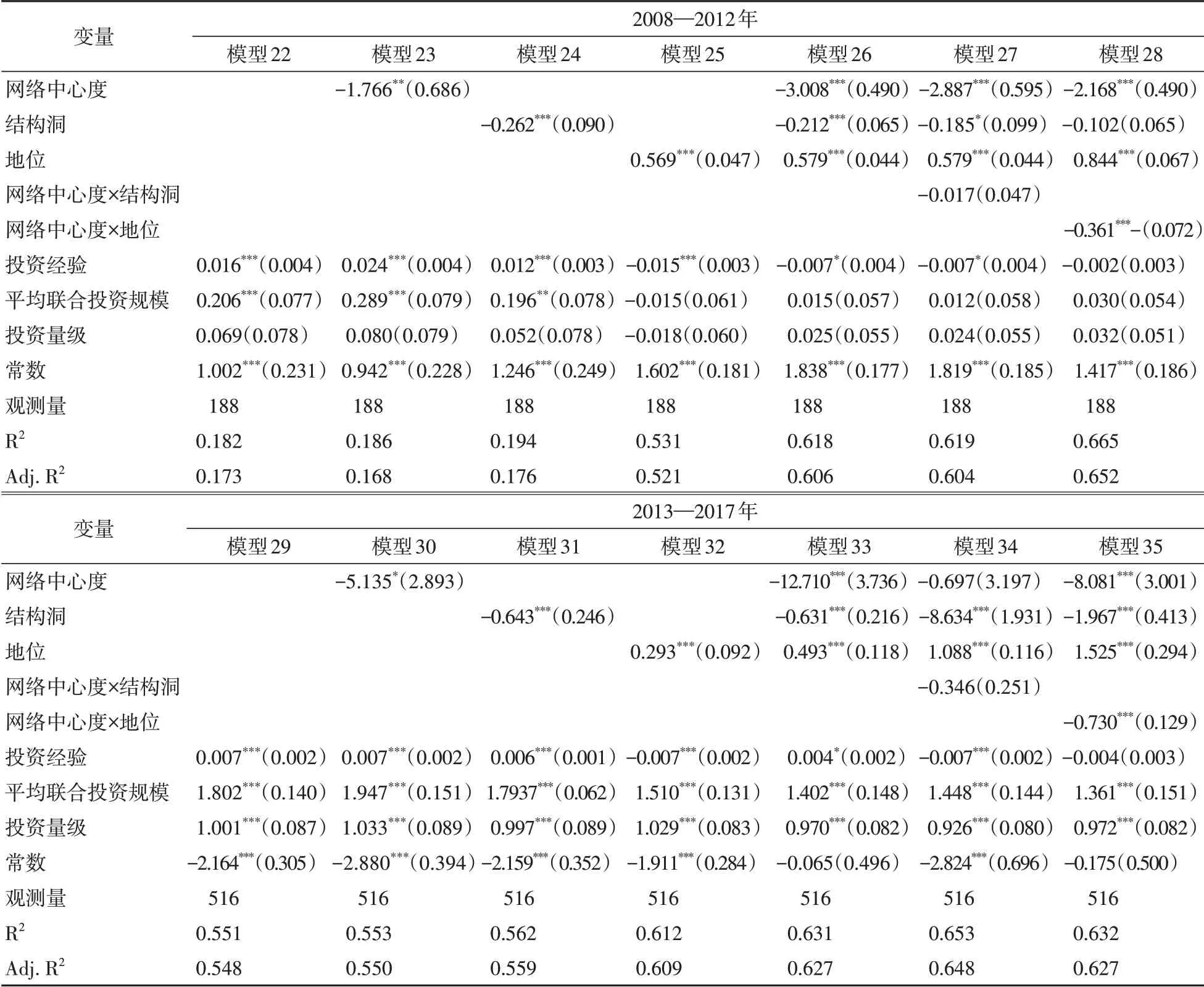

为了控制不同时间窗口的选择对研究结果造成的影响,本文将2008—2017年这一时间窗口拆分为2008—2012年和2013—2017年两个5年时间窗口,并分别以两个时间窗口内发生的风险投资事件为基础重新构建风险投资关系网络。在2008—2012年,共有188家风险投资机构的投资次数大于等于10,而在2013—2017年,这一数量为516。从风险投资事件的数量来看,2008—2012年发生的风险投资事件为2 035次,而2013—2017年发生的风险投资事件则为17 726次。因此,无论从规模还是密度来看,第2个5年时间窗口网络均远大于第1个5年时间窗口网络。

2008—2012年时间窗口的回归结果如表5中的模型22~模型28所示。模型23中,网络中心度的回归系数为-1.766(p<0.05)。在模型24中,结构洞的回归系数为-0.262(p<0.01)。在模型25中,地位的回归系数为0.569(p<0.01)。在模型26中,网络中心度、结构洞和地位的回归系数分别为-3.008(p<0.01)、-0.212(p<0.01)和0.579(p<0.01)。以上回归结果同样支持了H1、H2和H3。在模型27中,网络中心度的回归系数为-2.887(p<0.01),结构洞的回归系数为-0.185(p<0.1),二者交互项的回归系数为-0.017(p>0.1),不显著,同样没有支持H4。在模型28中,网络中心度的回归系数为-2.168(p<0.01),地位的回归系数为0.844(p<0.01),二者交互项的回归系数为-0.361(p<0.01),H5同样得到支持。2008—2012年时间窗口的回归结果与2008—2017年全时段的回归结果保持一致,结果具有稳健性。

表5 不同时间窗口回归结果Tab.5 Regression results of different time windows

2013—2017年时间窗口的回归结果如表5中的模型29~模型35所示。在模型30中,网络中心度的回归系数为-5.135(p<0.1)。在模型31中,结构洞的回归系数为-0.643(p<0.01)。在模型32中,地位的回归系数为0.293(p<0.01)。在模型33中,网络中心度、结构洞和地位的回归系数分别为-12.710(p<0.01)、-0.631(p<0.01)和0.493(p<0.01)。以上回归结果同样支持了H1、H2和H3。在模型34中,网络中心度的回归系数为-0.697(p>0.1),不显著;结构洞的回归系数为-8.634(p<0.01);二者交互项的回归系数为-0.346(p>0.1),不显著,同样没有支持H4。在模型35中,网络中心度的回归系数为-8.081(p<0.01),地位的回归系数为1.525(p<0.01),二者交互项的回归系数为-0.730(p<0.01),H5同样得到支持。2013—2017年时间窗口的回归结果与2008—2017年全时段的结果一致,结果具有稳健性。

此外,参考党兴华等[7]的做法,将控制变量投资经验的测量方式进行替换,使用累计投资企业数来测量投资经验,再次重复表3的回归过程,所得结果与表3也基本一致。综上所述,利用两种方法所进行的稳健性检验显示,结果具有较好的稳健性。

4 结论与讨论

4.1 研究结论

以2008—2017年10年间中国本土市场上发生的19 761次风险投资事件为基础,本文构建了风险投资联合网络,在控制投资经验、平均联合投资规模和投资量级等变量的影响后,通过测算风险投资机构的网络中心度、结构洞和地位,研究了网络嵌入位置和地位对风险投资阶段选择的影响,得到以下结论。

第一,一家风险投资机构的网络中心度越高、所拥有的结构洞越多,其越有可能对处于早期阶段的创业公司进行投资,风险投资阶段选择会向前移动。首先,处于网络中心位置的风险投资机构拥有数量更多、质量更好的连接,这些连接为其带来更多的优质信息,并且能够使信息更快地流向他[26-28]。结构洞则为风险投资机构带来不同渠道、异质性的信息[24]。因此,网络嵌入所带来信息的数量、质量以及异质性的优势,将驱使处于网络中心位置、拥有结构洞数量较多的风险投资机构投资处于更早阶段的创业企业,以获取更大的利益。其次,风险投资行业是一个不确定性很高的行业,不仅风险投资机构和创业企业之间存在信息不对称问题[21],风险投资机构如何配置自身资源来实现收益最大化也存在不确定性,即对自身的不确定性[35]。不同发展阶段的创业公司,不确定性差异很大,越是处于后期阶段的创业公司,其不确定性越低,但是相应的回报率也越低[22]。网络中心度和结构洞带来的信息优势能够改善风险投资机构对自身的不确定性,促使其更倾向于投资早期的创业企业来获取更高的回报。

第二,一家风险投资机构自身的地位越高,那么其越倾向于投资处于后期阶段的创业公司,风险投资阶段选择会向后移动。在不确定性很高的风险投资行业,一个项目若获得了地位高、声誉好的投资机构进行投资,那么这个项目会因此而传递出一种质量高的信号[35],表明此项目是值得投资的项目,地位越高的风险投资机构越容易获得共同投资的合作伙伴,从而更有利于其投资的项目获得更多融资和顺利进行[12,52]。因此,地位发挥着重要作用,使得风险投资机构会尽力维持其地位,从而谨慎地选择投资项目,更倾向于选择风险较低、投资阶段靠后的投资项目,以免错误的投资选择损害自己的声誉,影响今后的投资[45]。

第三,网络中心度对结构洞与风险投资阶段选择之间关系的调节作用并不显著,假设4没有得到支持。虽然当网络中心度较高时,行动者之间具有频繁的联系,这种直接或者间接的大量联系会降低异质性信息的重要作用,从而削弱结构洞位置的行动者从缺失连接中获得异质性信息的优势[46-47],但是我国风险投资行业中的联合投资行为集中发生在少数几十家风险投资机构之间,高的网络中心度所带来的信息优势不足,因而网络中心度不会显著削弱处于结构洞位置的风险投资机构在充当知识传播通道和信息中介角色中获取的“桥收益”。

第四,网络中心度能够调节地位与风险投资阶段选择的关系,即当网络中心度提高,地位对于风险投资阶段选择的作用会削弱。网络中心度越高的风险投资机构,拥有的信息质量越高且数量越多,丰富的信息量使得地位信号的传播效果大大降低,因此削弱了风险投资机构的地位对于风险投资阶段选择的影响。

4.2 研究启示

本文丰富了社会网络理论和地位信号理论,为风险投资机构投资阶段选择提供了借鉴价值与启示,具体有以下3点。①风险投资机构可以通过加强网络中心度来改善对自身的不确定性,也可以通过建立异质性的连接来拥有更多的结构洞,进而占据对自己有利的“桥”位置,从而进入更早期的创业企业投资市场,获得更高的投资回报率。②对于资金雄厚、市场地位高的风险投资机构,为了保持其地位带来的优势,应倾向于投资处于成熟阶段的创业企业,避免进入不确定性高、风险大的细分市场,降低投资风险。③网络中心度能够调节地位与风险投资阶段选择的关系,当网络中心度提高,地位对于风险投资阶段选择的作用会削弱。因此,如果高地位的风险投资机构想要进入更早期的风险投资市场以获取高收益,应该更多地进行联合投资,拥有更多的合作伙伴,提高自身的网络中心度,从而削弱地位对风险投资阶段选择的影响。

4.3 不足与未来展望

本文存在一些不足,期待学者能够进行后续研究,弥补本研究的不足。①变量测量方面。本文在测量因变量风险投资阶段选择时,将不同的投资阶段之间的距离定为1,然而投资阶段是定序变量,相邻两个投资阶段之间的距离可能不是相等的,将间隔长度设置为相等,稍显牵强;本文在测量控制变量投资量级时,由于不能获取风险投资机构在某次联合投资中的具体投资金额,故而使用该轮次中创业企业的总融资额作为替代变量,从而存在投资量级高估的情况。在今后的研究中,希望对本研究数据测量方面存在的不足予以改进。②模型构建方面。网络中心度和结构洞作为衡量网络位置的两个有效指标,可以从不同的角度衡量风险投资机构的网络嵌入位置,本文仅考虑了网络中心度的调节作用,未来可继续探索结构洞的调节作用。

猜你喜欢

贵州社会科学(2022年8期)2022-10-12 05:36:00

统计与决策(2018年14期)2018-08-22 12:38:08

江苏农业科学(2017年10期)2017-07-21 17:09:52

华东师范大学学报(自然科学版)(2017年1期)2017-02-27 13:41:03

新乡学院学报(2016年6期)2016-12-01 05:21:37

绿色中国(2016年1期)2016-06-05 09:02:59

新闻传播(2015年3期)2015-07-12 12:22:28

学习月刊(2015年9期)2015-07-09 05:33:44

当代经济(2015年4期)2015-04-16 05:56:57

人间(2015年21期)2015-03-11 15:24:49