“浑水摸鱼”还是“自证清白”:经济政策不确定性与信息披露——基于年报可读性的探究

2021-11-14 02:42:16丁亚楠王建新

外国经济与管理 2021年11期

丁亚楠,王建新

(中国财政科学研究院,北京 100142)

一、引 言

2020年3月1日,历时4年多的新《证券法》完成“大修”,正式开始实施。新《证券法》的实施在重塑我国资本市场生态的过程中,也将为我国资本市场应对不确定性冲击提供坚强的制度保障。新《证券法》提出要以投资者需求为导向,充分披露投资者做出价值判断和投资决策所必需的信息,做到简明清晰、通俗易懂。可见,准确清晰的表达对于投资者更好地理解信息,提高资本市场信息效率具有重要影响。近年来,我国上市公司年报结构发生显著变化,文本信息成为年报的主要内容,然而,上市公司披露的年报越来越呈现出用词晦涩难懂、表达模棱两可的特征,管理者出于薪酬、声誉等自利动机,通过年报文本信息操纵引导投资者做出有利于公司价值和自身能力的判断。可读性是文本信息的最基本要求,作为投资者信息获取的基础,年报可读性对于投资者理解信息进而做出准确的价值判断具有重要影响。

全球层出不穷的不确定性事件与经济结构长期失衡,不仅对世界经济发展提出了新的挑战,也给我国资本市场发展带来了更多的不确定性。长期以来我国资本市场的发展受频繁出台的各项经济政策影响,经济政策不确定性的负面效应逐渐成为经济学和金融学领域关注的重点。一项宏观政策的出台首先会影响企业行为,进而影响企业产出,这其中不仅包括实物产出,也包括信息输出。作为企业与资本市场之间重要的沟通渠道,经济政策不确定性是否也会对我国上市公司信息披露产生不利影响,基于此,本文拟从年报可读性的角度对经济政策不确定性与公司信息披露行为进行探究。

本文可能创新点有:(1)已有对经济政策不确定性的研究多关注其负面效应,本文通过区分企业在不确定性环境中存在的积极与消极行为,探究经济政策不确定性对信息披露产生的正负两方面影响,有助于更加地全面了解企业在应对外部环境变化时的行为表现。(2)相较于已有对盈余管理等以数字信息操纵为主的管理者机会主义行为研究,本文从文本信息操纵,即信息具体内容的撰写、表达方式方面进行了有益的拓展,为更好地规范上市公司管理者行为,提高信息披露质量提供了新的视角。(3)本文基于可读性这一年报信息披露特征,从微观层面分析宏观经济政策的传导机制,拓展了宏微观相结合的研究,有助于更加清晰地理解宏观经济政策影响企业行为的作用机制,为宏观政策的制定提供更加坚实的微观基础。

二、文献回顾

(一)年报可读性

已有对年报可读性的研究主要包括两方面,年报可读性的经济后果及其影响因素。年报是企业与投资者之间信息传递的主要媒介,年报可读性的高低直接影响信息传递的效果,进而影响投资者决策。已有研究表明,较低的年报可读性会导致较低的股价信息含量和较高的风险溢价(Li,2010;Hwang等,2017),可读性的提高有助于增加投资者的交易意愿进而增加股票的流动性(Lawrence,2013;王运陈等,2020)。可读性的降低意味着年报提供的信息减少,为了获取更多的企业信息,分析师跟踪的数量增多,但分析师预测的准确度下降(Lehavy等,2011;丘心颖等,2016),银行也会对年报篇幅更长、语气词使用频率更高的企业设定更严格的贷款合同(Ertugrul等,2017)。可以看出,年报可读性对资本市场信息传递及市场参与者行为有重要影响。然而,近年来随着年报文本信息的增多,其内容也越来越复杂,年报可读性下降。年报可读性的降低增大了投资者理解和使用信息的难度,由此影响了会计信息的有效传递,降低了资本市场的定价效率(Miller,2010;葛家澍和王亚男,2011)。

年报可读性的影响因素主要来自企业所处的内外部环境,其中内部主要受管理者行为动机的影响。已有研究表明,管理者出于自利动机通过增加年报的复杂性或文本信息操纵会导致年报可读性降低(Li,2008;Ajina等,2016;Lo等,2017)。当企业面临较高的市场竞争或为获取更多社会资源时其年报的可读性也会降低(任宏达和王琨,2019)。相较而言,已有文献对影响年报可读性的外部因素探究较少,部分研究表明,诉讼风险、监管环境会对年报可读性产生影响(Nelson和Pritchard,2007;Lang和Stice-Lawrence,2015)。外部环境是企业赖以生存的条件,企业行为是对企业所处外部环境的反应,宏观环境的好坏直接影响企业的经营发展,进而影响企业的行为表现。

(二)经济政策不确定性

近年来,随着经济运行中的不确定性因素逐渐增多,尤其是在2008年金融危机之后,政府基于风险管控对经济运行的干预增强,各主体决策受政策性因素影响增加(Pastor和Veronesi,2013)。政策不确定性是由于国家政策从制定到实施过程中由于政策实施与否、实施时间、可能产生结果等产生的不确定性,包括政策预期、政策执行及政策立场等层面(Feng,2001;Le和Zak,2006)。西方学者最开始以美国大选以及地方官员选举作为政策不确定性的代理变量,从政治关联、贸易摩擦等多个角度探究了其可能产生的影响(Bloom,2009;Davis,2016)。在此基础上,对政策不确定性影响的研究从宏观经济运行逐渐延伸到微观主体行为。政策不确定性增加导致管理者从事风险较小的投资并延迟并购交易,保留闲置资源,同时政策不确定性也增加了企业的资本成本,减少了市场参与者关于企业信息的产生(Julio和Yook,2012;Nguyen和Phan,2017)。

脱胎于计划经济的我国资本市场,经历了新兴加转轨的发展阶段,正逐步向成熟市场过渡,在此过程中政策调整频繁,企业经营发展受政策性因素影响较大。从经济政策不确定性与企业行为角度,许多学者进行了有益的探索。较为一致的观点是,经济政策不确定性增大了企业的经营与管理风险,提高了企业现金持有水平和融资成本,对企业投资及研发创新具有抑制作用(才国伟等,2018;樊霞等,2020)。已有研究多关注经济政策不确定性给企业生产经营带来的负面影响,对不确定性影响下的企业信息披露行为及信息质量研究较少。投资者决策需建立在有效信息基础之上,年报信息是资本市场信息的重要内容(李翔和冯峥,2006)。经济政策不确定性增大了投资者信息获取和利用的难度,可得的年报信息在投资者决策中所占的比重增加。因此,基于年报信息探究经济政策不确定性影响下的企业信息披露行为具有重要的现实意义。

三、理论分析与假设提出

(一)经济政策不确定性对年报可读性的正面作用:“自证清白”

可利用资源减少、成本上升是经济政策不确定性对企业生存发展造成的最主要影响。一方面,不确定性因素的增加致使投资者避险情绪上升,投资行为趋于保守,企业可利用的资金规模缩减。另一方面,经济政策不确定性由于增大了公司与投资者之间的信息不对称以及未来收益的不确定性进而增大了投资者的风险溢价,企业的融资成本上升。不确定性因素增多的另一面是有效信息的减少,信息不对称是造成融资约束的直接原因。不确定性环境中,管理者会增加自愿性信息披露的频率以提高企业透明度,改善企业所处的信息环境(Bird等,2017),高质量的信息披露能够降低企业外部资金供给者的信息不对称,缓解企业面临的融资约束(Cheng等,2014)。

经济学中典型的柠檬市场问题表明,在市场机制下,通过信息改善即输入新信息降低买方的质量是一种有效途径。Grossman(1981)指出,在事后可验的条件下,主动披露信息,卖方才能和低质量水平产品的竞争者区别开来,“自证清白”为优势策略。对于经营状况或发展前景较好的企业,管理者更倾向于通过“自证清白”的方式减少因不确定性因素承担的风险溢价并获取更多资源。简明清晰、通俗易懂的年报披露,使股东与债权人对企业的运营状况、未来前景有更加准确的了解和预估,由此降低了对企业发展的不确定性,投资者更愿意为企业发展提供资金支持。债务融资是企业获取外部资金的主要渠道,金融机构在授信过程中不仅关注财务信息,也关注非财务信息,包括企业诚信、抵押、保证人方面的信息,以及企业可依赖程度、核心竞争力等(饶艳超和胡奕明,2005),而对这些情况的了解主要依靠报告中的文本信息。主动提高可读性传达出企业愿意与投资者或其他利益相关者分享企业的经济活动信息以减少不确定性的意愿,有利于企业获得更加积极的评价和债权人的信任,从而为融资提供便利。

基于以上分析,管理者有可能通过更好的信息披露减少信息不对称,降低投资者在决策过程中面临的不确定性进而降低由于风险溢价承担的较高融资成本,或通过更好的信息披露提高企业可信度,以获取融资便利。由此提出如下假设:

H1:随着经济政策不确定性增大,企业年报可读性提高。

(二)经济政策不确定性对年报可读性的负面作用:“浑水摸鱼”

出于企业利益或获取个人私利,管理层在信息披露中存在机会主义行为。经济政策不确定性提高了投资者的风险溢价,增大了企业的交易成本,管理者通过操纵信息披露提高企业价值以达到减少成本、获取资源的目的。已有研究表明,除了数字信息操纵,文本信息操纵也是管理者机会主义行为的表现。管理者倾向于在业绩不佳时发布可读性较差的年报以掩盖不利消息,或通过增加年报篇幅隐藏信息,以提高企业估值(Li,2008;Loughran和McDonald,2014)。环境不确定性是决定经理人是否有机会谋取私利的重要因素之一,当环境不确定性较高时,经理人可以通过文本信息操纵将自利行为导致的业绩变差归因于外部客观环境,并在报表上为数字信息操纵提供“证据”,由此投资者便无法区分经理人的可控事项与不可控事项,投资者对企业的价值判断就会受到影响。薪酬是管理层自利的直接动因,Core(2007)将高管预期薪酬与绝对薪酬之间的残差值定义为超额薪酬,即不是由企业业绩产生的,具有不确定性的薪酬。超额薪酬的制定不仅考虑业绩因素,还涉及对管理者个人能力、任务复杂性等的评价,文本信息操纵无法改变盈余数字信息,但可能会影响不确定性环境下企业对管理者的个人评价进而影响其超额薪酬。

年报的内容以文字信息为主,相较于数字信息,文字信息具有难以量化和披露规范性较差的特点,因而被操纵的空间更大、隐蔽性更高。企业往往善于用语言表达来趋利避害,对于正面消息,管理者倾向于以更直接、更清晰的方式进行陈述,使其得到充分及时的反映,而对于负面信息,则倾向于隐藏这些信息,以复杂模糊的方式来披露,提高投资者的信息处理成本,使投资者难以发现和理解。管理者可能通过撰写更冗长复杂的分析,借助晦涩难懂的专业语言,使用更多的生僻词和更冗长的句子来降低文本内容的可读性。在强调圆式思维的汉语文化中,文本信息往往要比财务信息具有更大的管理层酌情权(赵璨等,2020)。当管理者出于自利目的策略性撰写和披露信息时,利用复杂的文本进行信息披露是最为隐蔽且成本最小的方式之一(逯东等,2020)。而在外部环境不甚明朗的情况下,管理层的这种“浑水摸鱼”行为更是增加了上市公司年报文本信息的理解难度,导致年报可读性降低。

基于以上分析,提出以下竞争性假设:

H2:随着经济政策不确定性增大,企业年报可读性降低。

四、研究设计

(一)样本选择

本文选取2013—2018年沪深两市A股上市公司为初始研究样本,在此基础上进行以下筛选:(1)剔除金融业及房地产业样本;(2)剔除ST类样本;(3)剔除上市不满一年的公司,由于上市初期获得大量股权融资,融资约束程度不具有可比性;(4)剔除有数据缺失的样本。此外,对所有连续变量进行1%和99%的缩尾处理。最终得到7 278个公司—年度平衡面板观测值。上市公司年报通过“网络爬虫”从巨潮资讯网获取,上市公司实际控制人数据来自色诺芬(CCER)上市公司治理结构数据库,其余财务指标数据和公司治理数据均来自国泰安(CSMAR)数据库。

(二)主要变量衡量

1.年报可读性

Li(2008)最早提出基于平均句长度和难词比例测度的Fog指数来衡量年报的可读性,此后许多学者从不同角度提出了各自的衡量方法,如基于汉字笔画数(丘心颖等,2016),基于文本逻辑和字词复杂性(王克敏等,2018),基于年报文件的字符数或页数(任宏达和王琨,2019)等,不同的方法有不同的侧重。Bloomfield(2002)研究指出,企业可能通过增加年报篇幅来隐瞒文本信息或混淆负面信息,文本信息越长,其可能涉及的信息越广,内容越复杂,进而投资者处理并获取相关信息的成本越高,年报的可读性越低。文件大小可以被视为捕获年报可读性的众多维度的一种综合测量(罗进辉等,2020)。此外,可读性是影响读者能否以最佳速度阅读理解并产生兴趣的全部因素之和(Chall,1958),随着移动互联网技术的发展,人们的阅读方式呈现出快餐式的浅阅读特点,阅读耐性变得越来越差。较长篇幅的年报可能会增加使用者的阅读障碍并产生较高的信息处理成本,从而影响投资者的阅读速度和阅读兴趣。因此,本文借鉴Li(2008)、Franco等(2015)的方法,以年报篇幅作为可读性的衡量变量。通过“网络爬虫”从巨潮资讯网下载上市公司2013—2018年的年报,然后将PDF的年报统一转换为TXT格式,再利用编程计算总字符数(以字节为单位),以PDF文件的页码总数为总页数,两者分别取对数并用公司规模进行标准化处理,数值越大,可读性越低①随着企业经营规模扩大,业务变得更为复杂,年报撰写内容增多,因此控制企业规模影响。。

2.经济政策不确定性

Baker等(2016)根据《南华早报》关键词搜索测算得到了中国经济政策不确定性指数,国内较多学者使用该指数分析了经济政策不确定性对企业投资、资本市场的影响(李凤羽和杨墨竹,2015;彭俞超等,2018)。本文以当年各月度经济政策不确定性指数的平均值取对数并除以100进行标准化处理作为年度经济政策不确定性的衡量。

(三)模型构建

为检验经济政策不确定性对年报可读性的影响,构建以下模型:

其中,Readability表示年报文本信息可读性,包括基于总字符数和总页数的两个衡量指标,EPU表示经济政策不确定性。根据假设1,预期 β1的系数为正,根据假设2则预期为负。参考已有研究,选取的控制变量包括公司规模(Size)、偿债能力(Lev)、盈利能力(Roa)、账面市值比(Mb)、成长能力(Growth)、第一大股东持股比例(Shrcr1)以及是否四大审计(Big4),在此基础上控制年度和行业效应。具体变量定义见表1。

表1 变量定义表

五、实证分析

(一)描述性统计

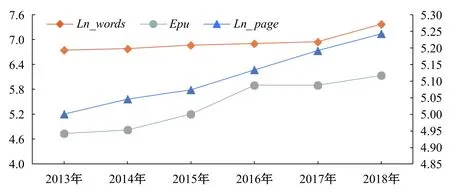

通过对选取的样本进行初步统计发现,近年来我国上市公司年报字数和篇幅都在不断增加。2013年的年报平均字符数约10万,2018年增加到约15万,年报平均总页数也由平均151页增加到192页。图1列示了年报字符数与年报页数随时间的变化情况。可以看出,无论是年报总字符数还是总页数,都呈递增趋势。与此同时,经济政策不确定性也逐年增大,从2013年的4.7增加到2018年的6.1,2019年达到最高的6.68(图中未列示)。表2为主要变量的描述性统计结果。取过自然对数后的年报总字节和总页数平均为14.854和5.116,标准差分别为0.495和0.219,不同企业间年报篇幅存在较大差别。经济政策不确定性指数平均为5.477,最小值4.735,最大值6.132。其他变量的取值均在合理区间。

表2 主要变量描述性统计

图1 经济政策不确定性与年报可读性时间趋势图

(二)模型回归结果分析

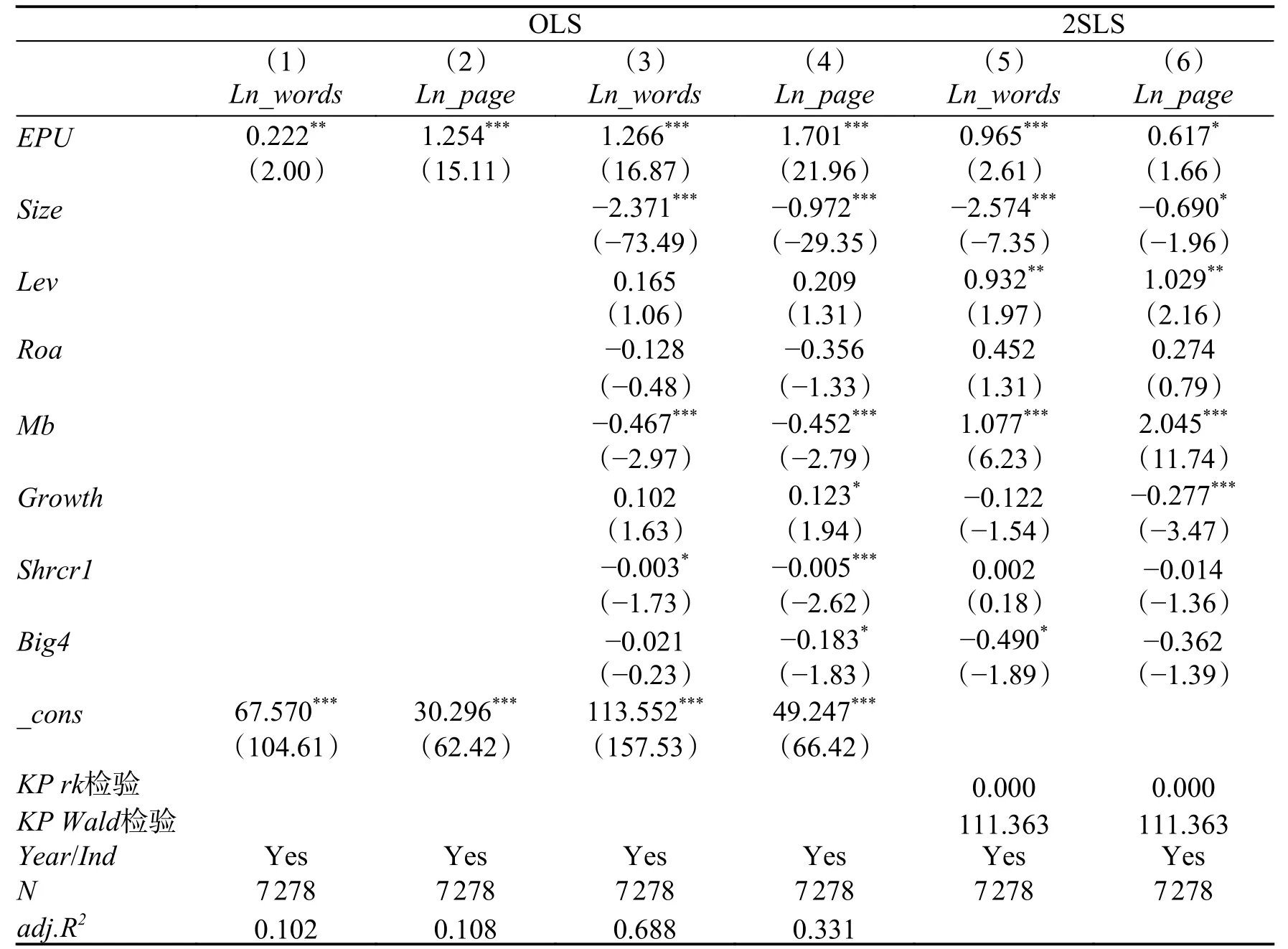

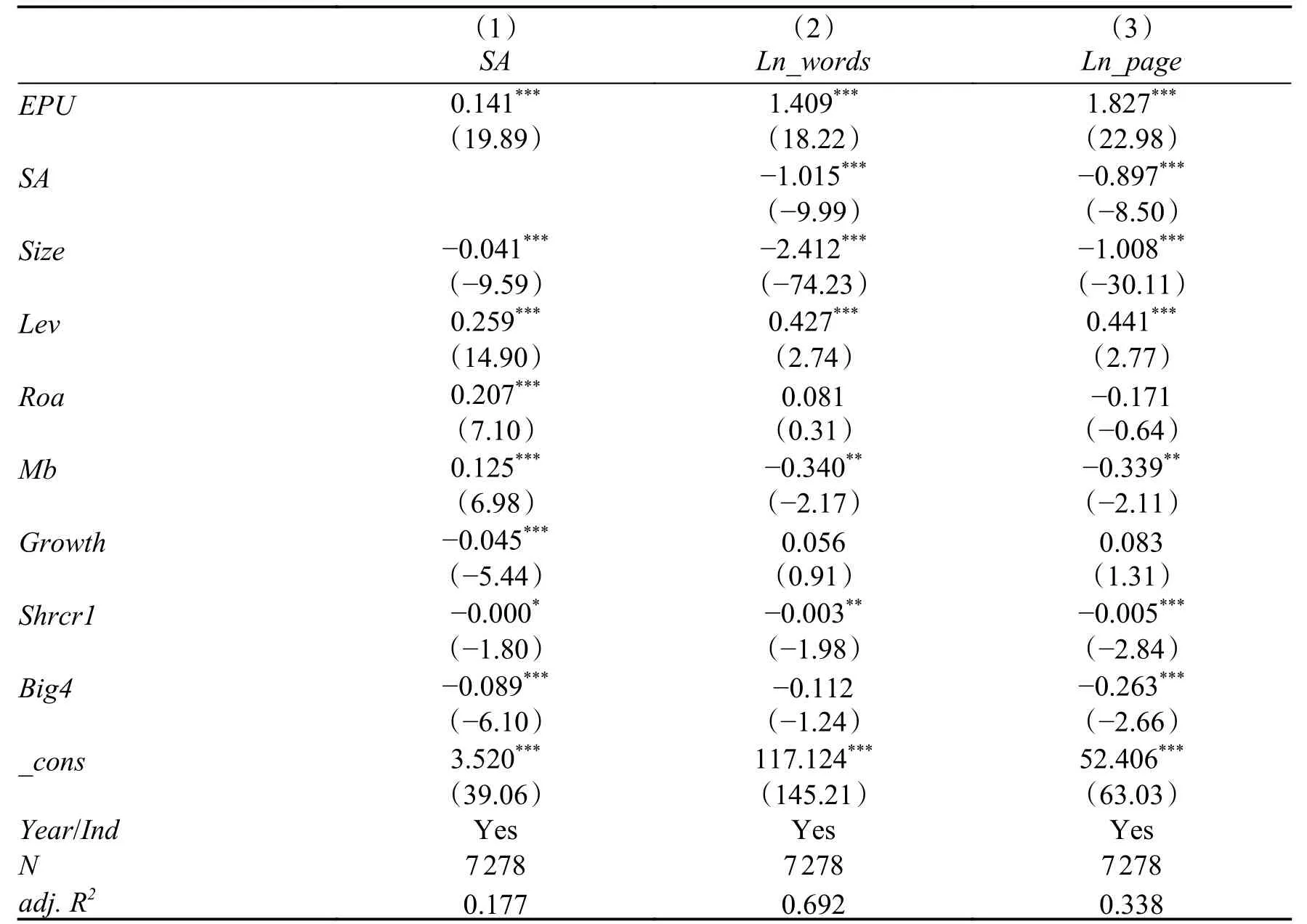

表3为模型(1)的检验结果。怀特检验结果表明回归模型的扰动项存在条件异方差,故使用异方差稳健标准误。为增加回归的有效性,同时采用加权最小二乘法进行回归,两种情况下结果基本一致,表3中仅列示了OLS的回归结果,第(1)(3)列是以总字符数(Ln_words)作为因变量进行回归的结果,第(2)(4)列是以总页数(Ln_page)作为因变量回归的结果。在加入控制变量前,经济政策不确定性的系数分别在5%和1%的水平上显著为正,加入控制变量后,经济政策不确定性的系数分别为1.266和1.701,均在1%的水平上显著为正。由此表明,经济政策不确定性与年报可读性呈负向关系,随着经济政策不确定性的增加,年报的总字数和总页数不断增加,年报可读性降低,假设2得到验证。

表3 经济政策不确定性与年报可读性

经济政策不确定性指数不受企业自身因素影响,能够避免互为因果造成的内生性问题,但考虑到遗漏变量带来的内生性问题,采用工具变量法对模型进行两阶段最小二乘回归。Wang等(2014)指出,新兴国家的利率和汇率等宏观经济政策与美国政策相关,且近年来我国经济发展受美国各项政策影响显著,但考虑到美国的经济政策可能直接影响我国企业年报编制,在Wang等(2014)研究的基础上,除美国外,同时选择英国、法国、德国、意大利、日本和韩国这七个国家的经济政策不确定性指数,以中国与这些国家的进出口总额占比为权重,使用这些主要贸易国的经济政策不确定性的贸易份额加权平均值滞后一期作为工具变量。对该工具变量进行一系列检验后表明工具变量是有效的①对工具变量的检验包括不可识别检验和弱工具变量检验,Kleibergen-Paap rk LM统计量的p值为0.000,强烈拒绝不可识别的原假设,弱工具变量的Kleibergen-Paap Wald rk F统计量为111.363,同样拒绝弱工具变量的假设。。表3中第(5)和(6)列示了回归结果。EPU的系数分别在1%和10%的水平上显著为正,与OLS的回归结果基本保持一致。

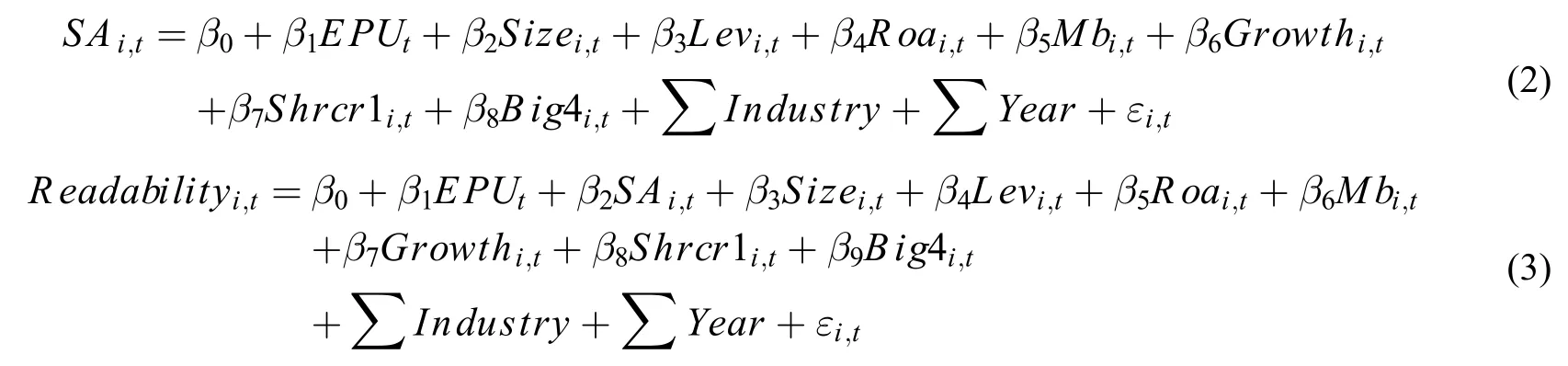

上文的检验结果表明经济政策不确定性对年报可读性具有负向影响。但可能存在另一种情况,融资约束对年报可读性有提升作用,经济政策不确定性增大了企业的融资约束,一定程度上削弱了对年报可读性的负面影响,但总的影响仍是负向的,即融资约束表现为遮掩的中介效应。为更加准确检验融资约束对经济政策不确定性与年报可读性关系的影响,借鉴温忠麟等(2004)的研究,采用逐步法进行中介效应检验。在模型(1)的基础上补充以下模型:

模型(2)和(3)分别检验了经济政策不确定性对融资约束的影响以及考虑融资约束的情况下,经济政策不确定性对年报可读性的影响。融资约束指标采用Hadlock和Pierce(2010)构建的SA指数①Hadlock和Pierce(2009)依据企业财务报告划分企业融资约束类型,然后仅使用企业规模和企业年龄两个随时间变化不大且具有很强外生性的变量构建了SA指数:-0.737×Size+0.043×Size2-0.04×Age。计算出的SA指数均为负,因此对SA取绝对值处理,值越大表明企业受到的融资约束程度越严重。,为避免内生性影响,SA选择滞后一期的数据。检验结果如表4所示。

表4 融资约束中介效应检验

在模型(2)对融资约束的回归结果中,EPU的系数在1%的水平上显著为正,经济政策不确定增大了企业面临的融资约束。在模型(3)对年报可读性的回归中,EPU仍在1%的水平上显著为正,SA在1%的水平上显著为负,融资约束水平与年报可读性呈显著的正相关关系。检验的结果不仅表明融资约束对经济政策不确定性与年报可读性的中介效应存在,同时表明融资约束对年报可读性有正向影响。不确定性增大了企业的融资约束,企业会通过提高信息披露质量“自证清白”,以缓解融资约束,这在一定程度上削弱了经济政策不确定性对年报可读性的负面作用,但经济政策对年报可读性的总影响仍是负向的,即随着经济政策不确定性增大,年报可读性降低①为增强结论的稳健性,对融资约束的中介效应进行Sobel中介效应检验。结果表明,经济政策不确定性对年报可读性的总效应为负,融资约束的中介效应为正,该中介效应属于遮掩效应,即融资约束削弱了经济政策不确定性对年报可读性的负面影响。。

(三)机制探究

上文的主要回归结果表明经济政策不确定性对年报可读性的影响是负面的,即经济政策不确定性降低了年报可读性,基于假设2的理论分析,接下来我们从管理层自利动机与信息传递角度为研究结论提供进一步的证据。

1.管理层自利动机

基于以上分析,管理者自利动机是经济政策不确定性环境下影响年报文本信息可读性的关键机制。薪酬是管理者获取经济利益的最直接表现,且管理者操纵文本信息更可能是为了获取应得薪酬之外的超额薪酬,因此进一步检验年报可读性与管理者超额薪酬的关系。借鉴Core等(1999)、吴联生(2010)的模型测算管理者超额薪酬。先用模型(4)对样本进行回归,获取回归系数,然后用各回归系数乘以对应的管理者薪酬的决定因素从而得到预期管理者薪酬,实际薪酬与预期薪酬之差即为超额薪酬(Oversalary)。

其中,Msalary为高管前三名薪酬总额平均数取对数,Boards为董事会规模,Manahld为管理层持股比例,即年末管理层持股数除以总股本,Soe为企业性质虚拟变量,国有企业取值为1,非国有企业取值为0,其他变量定义同上。

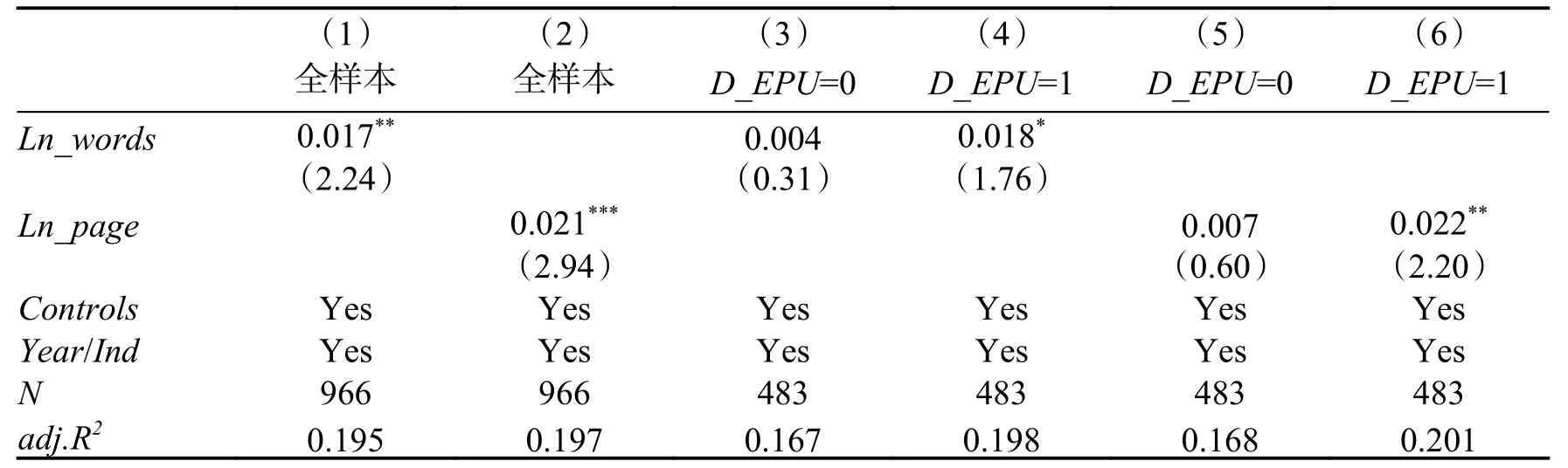

表5列示了年报可读性对超额薪酬的回归结果。在全样本回归结果中,年报可读性的系数分别在5%和1%的水平上显著为正,年报可读性越低,管理者超额薪酬水平越高,表明了管理者通过文本信息操纵以获取超额薪酬的自利行为。考虑经济政策不确定性的影响,借鉴饶品贵和徐子慧(2017)的研究,将EPU在时间序列上分组,小于均值为经济政策不确定性水平较低组(D_EPU=0),大于均值为较高组(D_EPU=1)。分组回归的结果中,当经济政策不确定性较高时,年报可读性的系数分别在10%和5%的水平上显著,在经济政策不确定性水平较低时则不显著,由此表明,经济政策不确定性水平越高,管理者越可能通过年报信息操纵获取超额薪酬,以实现自利动机。

表5 机制探究——管理层自利动机

2.信息传递机制

信息在资本市场发挥重要作用的渠道之一就是通过投资者引导价格的形成进而影响资源配置。可读性是投资者理解并使用信息的基础,较高的可读性有利于投资者将企业特质性信息传递到股价中,从而提高股价信息含量。而当管理层出于隐藏负面信息或策略性披露的目的进行年报文本信息操纵时,投资者往往难以从年报中获取有价值的信息,进而传递到股价中的信息减少。在投资者无法基于已有信息对企业价值进行准确判断时,往往会以平均水平来进行定价,从而表现出该股票价格与市场平均价格的“同涨同跌”。股价同步性是对股价信息含量的反向衡量指标,股价同步性越高则股价中公司特质性信息越少。基于管理者进行文本信息操纵可能产生的对信息传递效率的影响,我们预期年报可读性的降低会增大股价同步性,且在经济政策不确定性较大时更加显著。

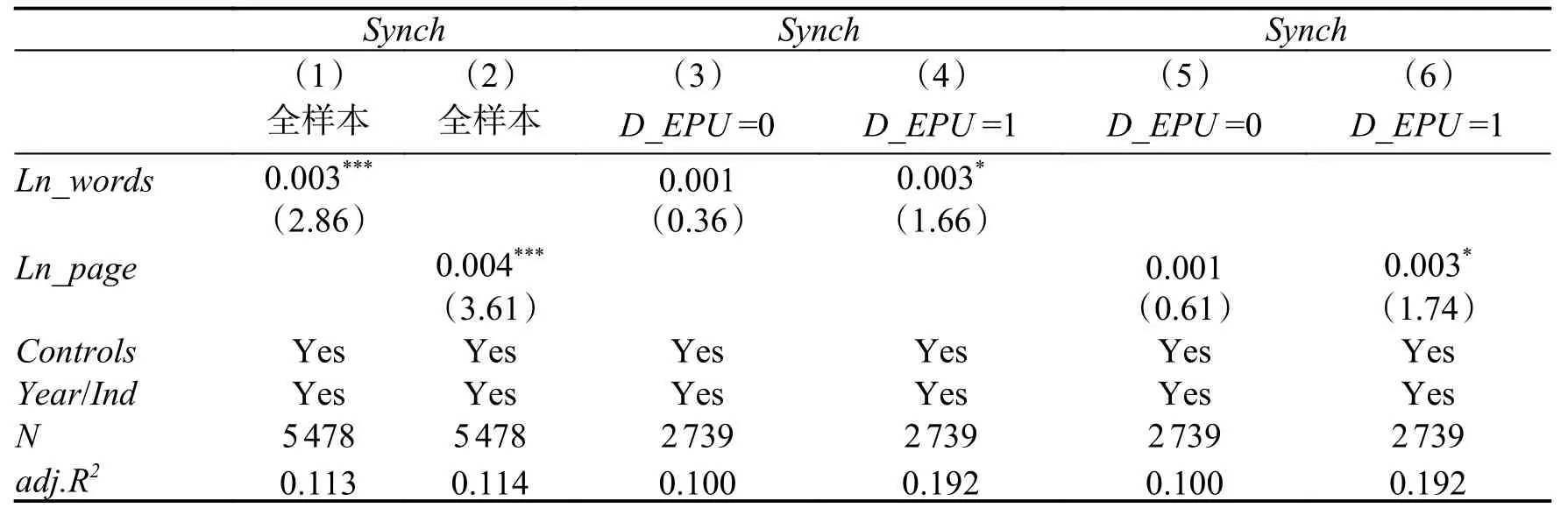

以股价同步性(Synch)为被解释变量,可读性为解释变量构建模型对该信息传递机制进行检验。股价同步性的衡量借鉴Durnev(2003)的方法,依据公司股票收益与市场、行业收益回归的R2计算得到,控制变量在原有基础上加入机构投资者持股比例(Instituhold)与股权性质(State)以控制可能影响股价同步性的因素,回归结果如表6所示。在可读性与股价同步性的全样本回归结果中,Ln_words和Ln_page系数均在1%水平上显著为正,即可读性越低,股价同步性越高,年报可读性的降低导致股价中公司特质性信息含量减少。将样本分为经济政策不确定性较高组和较低组分组回归,Ln_words和Ln_page的系数均在经济政策不确定性较高组显著,表明当经济政策不确定性较高时,年报可读性对股价同步性的影响更大,即股价信息含量更低。回归结果验证了我们的预期,也为假设2的理论分析提供了进一步的证据。

表6 机制检验——信息传递机制

(四)进一步分析

由于企业内部经营状况及外部所处环境的不同,企业管理者的动机及行为表现不同。其中,价值管理主要受企业内部经济状况的影响,是管理者进行年报操纵的内部动因,企业所面临的风险敞口会影响外部不利因素对企业的作用程度,是管理者进行年报操纵的外部动因,而企业的产权性质涵盖了企业内部自身特征及所处外部经营环境等的多方面差异。因此,本文从企业价值、风险水平及产权性质三个方面进一步考察经济政策不确定性对年报可读性的影响。为检验企业存在的“自证清白”行为,除了模型(1)的回归,对各组分别进行了模型(2)和模型(3)的中介效应检验,以同时分析其行为差异。

1.企业价值的影响

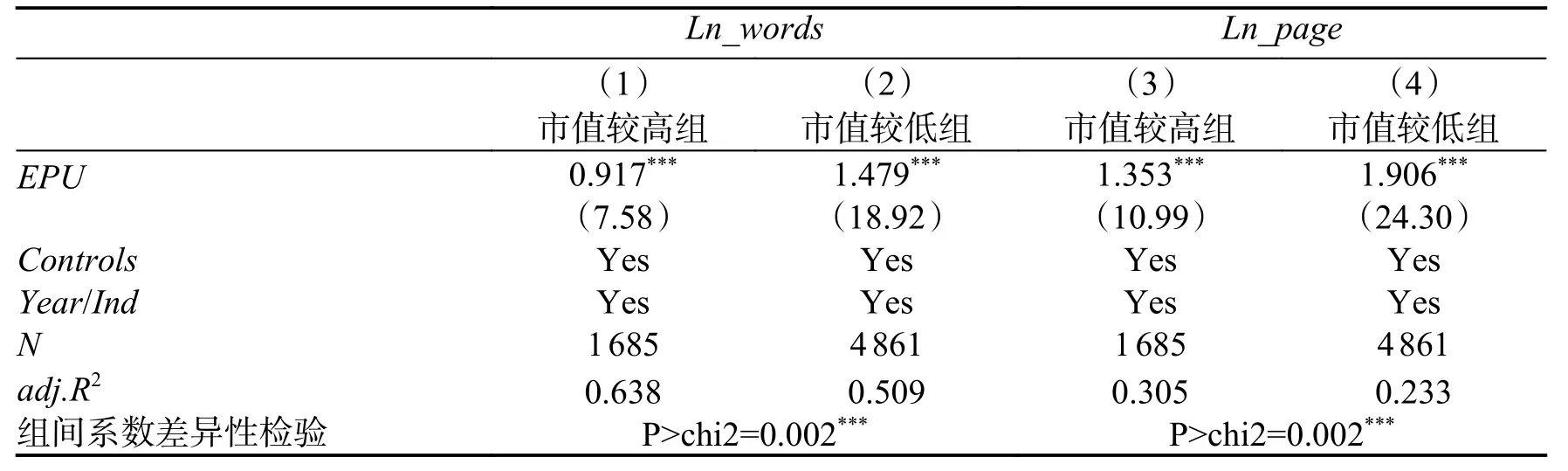

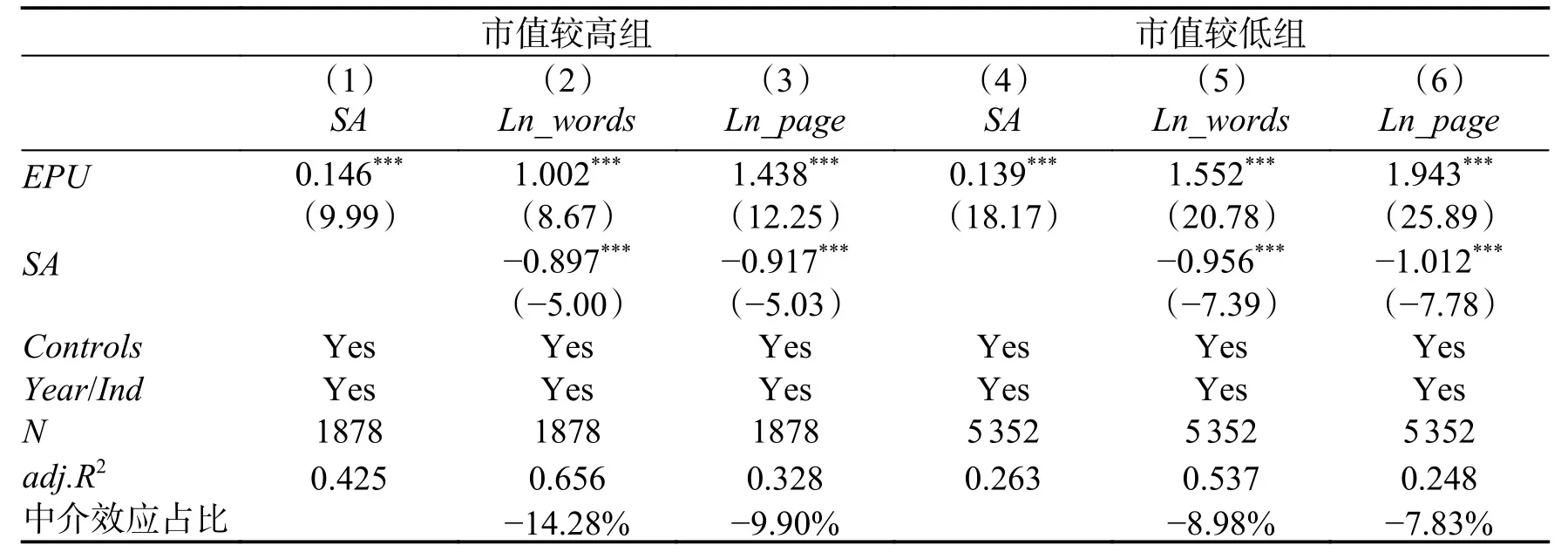

年报不仅是企业内部评价管理者经营业绩与个人能力的依据,也是外部投资者进行企业估值的主要参考,管理者进行文本信息操纵的一个主要目的就是进行价值管理。对于企业价值较低的企业,为了提高投资者对企业的价值评估,管理者进行年报文本信息操纵的可能性更大,从而导致年报可读性较低。而对于价值较高的企业,则倾向于通过更好的披露来减少投资者的信息不对称,通过将自己与价值较低的企业区分开来,减少风险溢价,由此其披露的信息质量更高,年报可读性也更高。即不确定性环境下,价值较低的企业更倾向于“浑水摸鱼”,管理者的机会主义行为更加显著。基于此,我们以市值(Mv)为依据对样本进行分组检验,市值大于年度和行业均值为价值较高组,小于均值为较低组。为避免内生性影响,对Mv作滞后一期处理。

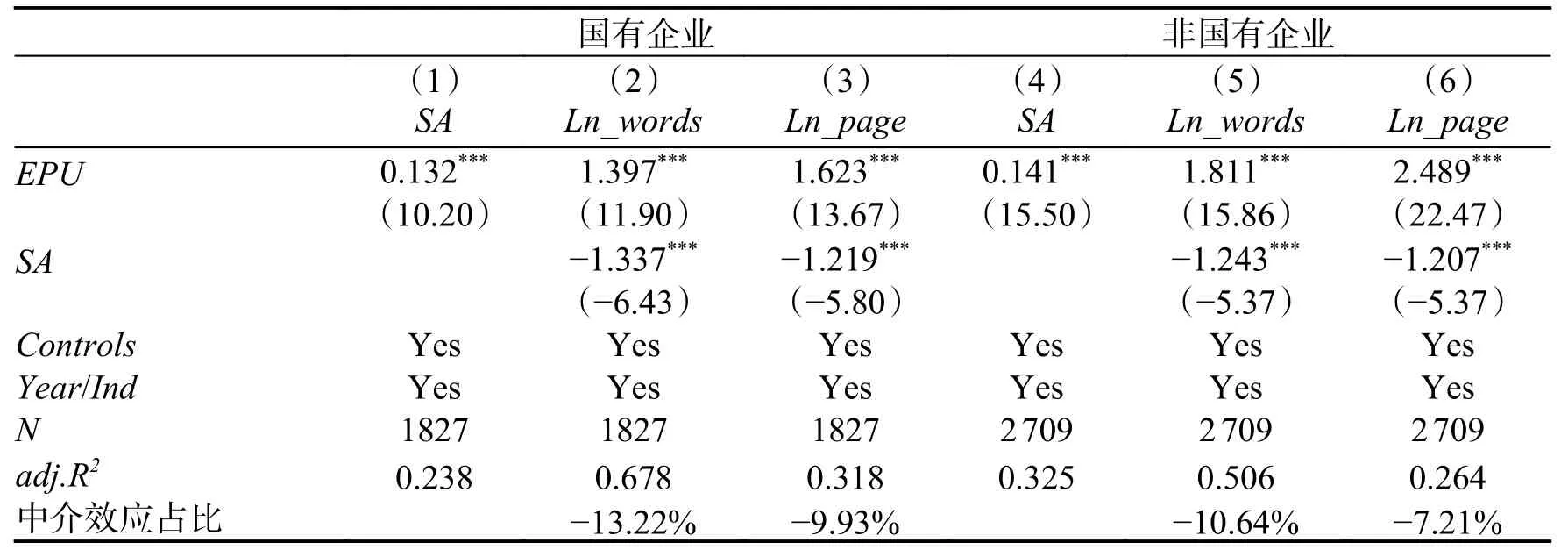

表7为经济政策不确定性与年报可读性的市值分组检验结果。在市值较高组和市值较低组,EPU的系数均在1%的水平上显著为正,但在市值较低组的系数和t值均大于市值较高组,组间系数差异显著(显著性水平为1%)。由此可以得出,当企业市值较低时,经济政策不确定性对年报可读性的负面影响更大,支持了管理者进行价值管理动机的理论分析。此外,通过表8对融资约束中介效应的检验可以看出,在市值较高和较低组中,模型(2)EPU的系数均显著为正,模型(3)SA的系数均显著为负,表明经济政策不确定性增大了企业的融资约束,而融资约束则提高了年报可读性,不同市值组中融资约束的中介效应均存在。进一步地,我们计算了不同组中融资约束中介效应所占的比例。在分别以Ln_words与Ln_page为因变量的情况下,市值水平较高组的中介效应绝对值均大于市值水平较低组。由此表明,在经济政策不确定性影响下,不同企业“自证清白”行为存在差异。对于市值较高的企业更有可能通过提高年报可读性以缓解融资约束,在经济政策不确定性的影响下,“自证清白”的积极行为表现更多。

表7 企业市值分组——主回归模型

表8 企业市值分组——中介效应检验模型

2.风险水平

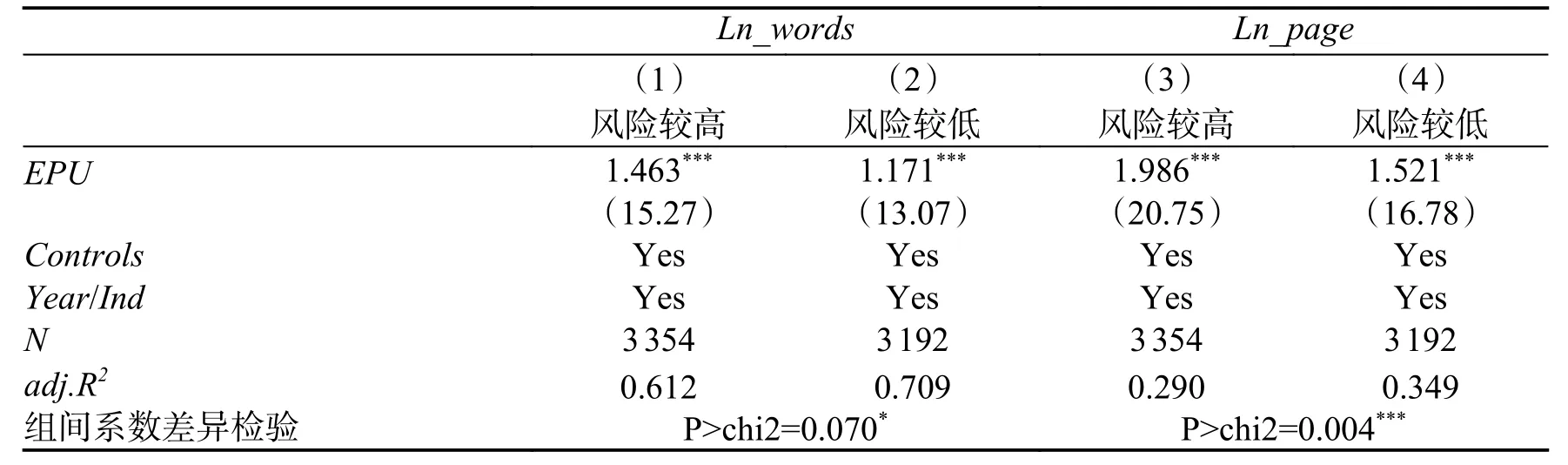

风险来源于不确定性,经济政策的不确定性进一步增大了企业的外部风险,这对于原本就具有高风险特征的行业来说可能产生更大的影响,其对经济政策不确定性的敏感程度也更高。在既定的宏观经济环境下,企业的风险主要来源于技术创新风险和产品创新风险。已有研究表明,低风险产业多为资金投入较少,劳动力较多的劳动密集型产业,而技术研发和产品创新较为密集的产业风险较高(龚强等,2014)。因此,根据证监会2012行业分类标准及鲁桐等(2014)、尹美群等(2018)按生产要素聚类对行业的分类,将技术密集型企业划分为高风险水平企业,与其他企业进行分组回归,分析在不同的风险敞口下经济政策不确定性对年报可读性的影响。

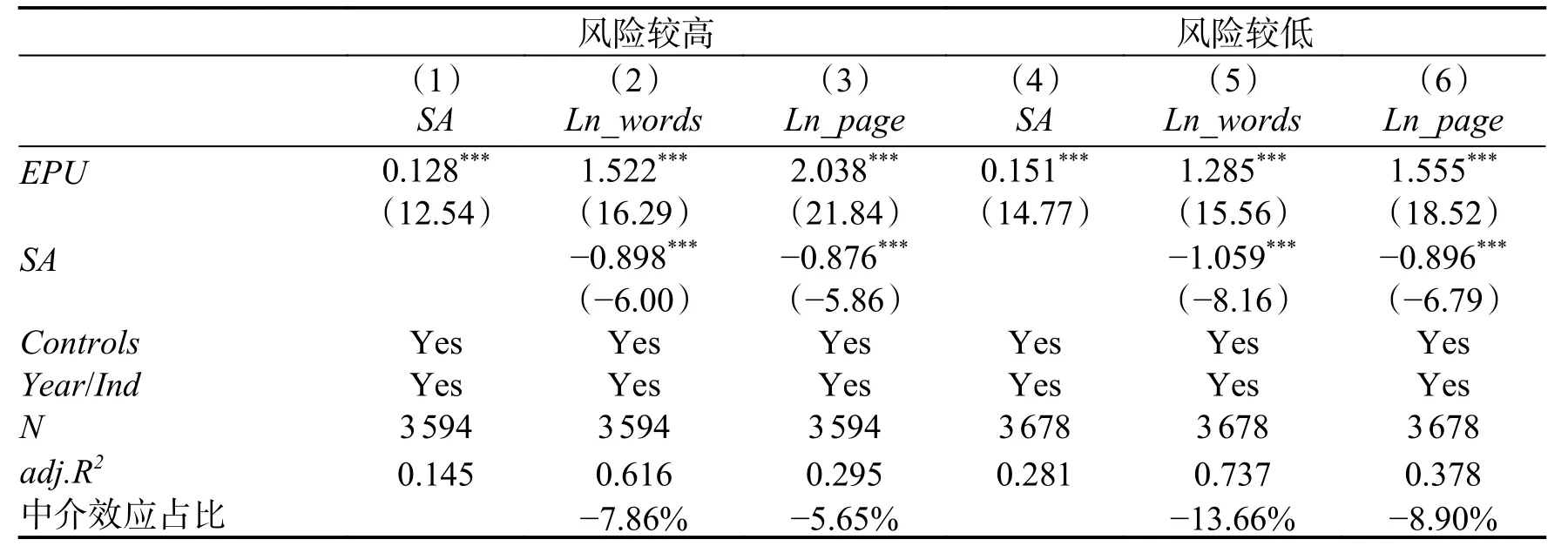

分组回归的结果如表9所示。主回归模型中,EPU的系数均在1%的水平上显著为正,表明对于不同风险水平的企业,经济政策不确定性均会导致年报可读性降低。但在风险水平较高组的系数和t值均高于风险水平较低组,组间系数差异性检验也表明EPU系数存在显著差异(在10%和1%的水平上显著),由此表明,风险水平较高的企业更容易受到经济政策不确定性的影响,从而导致更低的年报可读性。表10对不同组间的融资约束效应检验表明,“自证清白”行为在风险水平不同的企业均存在,但在风险水平较低组,融资约束中介效应在总效应中所占的比重(绝对值比较,下同)更大,该行为更加显著。回归结果表明,当企业风险水平较低时,经济政策不确定性更有可能导致积极的企业行为,管理者通过提高年报可读性来缓解经济政策不确定所导致的融资约束,而当企业风险水平较高时,经济政策不确定性则更有可能直接引发管理层的私利行为,导致年报可读性降低。

表9 风险水平分组——主回归模型

表10 风险水平分组——中介效应检验模型

3.产权异质性

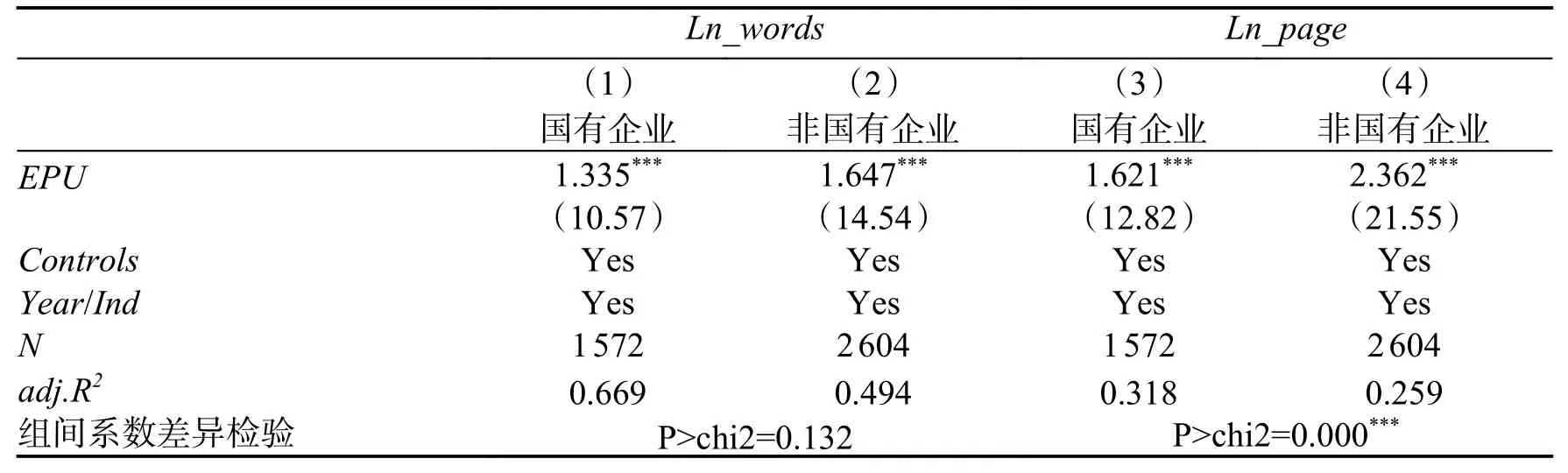

在我国资本市场,国有企业占比较大,相比于非国有企业,国有企业管理者行为与年报信息披露的关系可能因以下原因产生差异。首先,政策环境的不确定性给非国有企业带来了较高的政策风险,相较于非国有企业,国有企业能够借助其天然的政治优势,获取更多政策性信息及政策支持(祝继高和陆正飞,2011;于蔚等,2012)。其次,非国有企业管理者面临更大的市场竞争压力,但其受到的监管却较少,国有企业除受到与非国有企业相同的公司治理机制的约束外还受到来自政府部门的多重监督。因此,非国有企业有更大的动机和机会进行年报信息操纵来提高公司业绩,经济政策不确定性对年报信息披露的影响更大。按照产权性质对样本进行分组回归,以检验可能存在的差异。

表11列示了模型(1)的分组回归结果。经济政策不确定性的回归系数均在1%的水平上显著为正,在对Ln_page的回归中,组间系数差异显著(显著性水平为1%)表明非国有企业的经济政策不确定性系数和显著性水平均大于国有企业。但在对Ln_words的回归中,则差异不明显。分析其原因,国有企业虽然没有较大的市场竞争压力,但国有企业的管理者往往具有政治背景,面临政绩考核,可能会通过文本信息操纵掩盖负面信息,粉饰报告,进而提升个人形象,获得政治晋升,因此在经济政策不确定性的影响下,国有企业管理者也有动机进行年报信息操纵。表12对模型(2)和(3)的回归中,国有企业与非国有企业均存在显著的融资约束效应,但国有企业的中介效应在总效应中所占的比重更大,即在经济政策不确定情况下表现出更多的“自证清白”行为。其可能的原因,导致我国非国有企业比国有企业面临更大融资约束的因素是多方面的,通过改善会计信息披露对于缓解融资约束的边际效应较小,因而在非国有企业“自证清白”行为表现不明显。

表11 产权性质分组——主回归模型

表12 产权性质分组——中介效应检验模型

六、稳健性检验

1.变量衡量

基于篇幅的传统文本可读性衡量方式忽略了词汇的前后搭配对文本理解的影响,WinGo可读性指标在朴素贝叶斯假设下,考虑了句子中词汇的前后搭配顺序,将文本中各个句子生成概率乘积的对数均值作为文本可读性的衡量,文本中词对的搭配顺序在语料中出现的频率越高,文本的可读性就越高。基于WinGo可读性指标进行稳健性检验,在改变了年报可读性的衡量方法后,结论依然成立。考虑到年报的编制通常在年末或下年年初,某月越接近年末,该月的经济政策不确定性对年报编制的影响更大,因此以月度作为权重,12月的权重最大,1月的权重最小,通过加权方法计算年度经济政策不确定性,结论保持不变。

2.内生性问题

采取以下方法进一步减少可能的内生性影响:(1)采用固定效应模型以控制个体层面因素。(2)控制宏观及市场层面因素,宏观变量包括实际GDP增速,广义M2增速,市场因素包括当年经济政策发布的频数及沪深300指数收益率波动率①统计当年颁布或以前年度颁布在当年开始实施的各类法律、法规、规则信息,通过颁布机构与实施对象筛选出涉及经济领域的,根据不同的政策频数生成类别变量以控制市场事件本身对年报编制的合理影响。。(3)由于部分海外直接投资和以海外经营为主的企业,其年报编制存在差异,可读性的比较基础不一致,且同时受国内和国外相关国家经济政策影响,为减少对回归结果的干扰,剔除样本中有海外收入且为其主营业务收入的企业进行回归,结论保持稳健②限于篇幅原因,稳健性结果暂未列出,留待备索。。

七、结论与启示

新《证券法》对我国上市公司信息披露如何满足投资者价值需求提出了更加明确的要求。基于此,本文从可读性这一年报信息披露的最基本特征出发,结合经济政策不确定性的宏观视角,以2013—2018年我国A股上市公司为研究对象,分析并检验了经济政策不确定对上市公司年报可读性的影响。研究发现:随着经济政策不确定性增大,年报可读性降低。管理者的机会主义行为是导致年报可读性降低的主要原因,经济政策不确定性水平越高,管理者越可能通过操纵年报文本信息获取超额薪酬,即存在“浑水摸鱼”行为;融资约束对年报可读性具有提升作用,经济政策不确定性引致的融资约束削弱了其对年报可读性的负面影响,即存在“自证清白”效应。进一步探究表明,市值较低以及风险水平较高的企业有更大的动机操纵年报文本信息,“浑水摸鱼”行为显著,但在国有企业与非国有企业差异不明显;“自证清白”行为在不同类型的企业均存在,但表现程度有所差异。

已有研究指出以数字信息操纵为主的盈余管理是管理者机会主义行为的主要表现,本文的研究结果表明,在面临外部环境的不确定性时,文本信息操纵也是管理者影响投资人对企业价值判断的策略选择。宏观经济环境变化与经济政策调整是微观企业行为的重要背景,经济政策不确定性水平的上升会导致管理者进行年报文本信息操纵,从而导致年报可读性降低。在我国资本市场各项制度不断建立健全的过程中,政策不确定性产生的影响必将长期存在,监管部门应进一步完善信息披露制度体系,在确保信息真实、准确、完整的同时,加强对文本信息可读性的引导和监督,促进信息披露更加简明清晰、通俗易懂,提高信息披露质量和信息传递效率,为资本市场平稳运行注入更多确定性因素。

猜你喜欢

法律方法(2022年2期)2022-10-20 06:41:56

西北林学院学报(2022年5期)2022-10-04 12:33:48

西北林学院学报(2022年4期)2022-08-02 01:55:04

西北林学院学报(2022年3期)2022-06-10 07:01:34

中国外汇(2019年7期)2019-07-13 05:45:04

股市动态分析(2016年16期)2016-10-18 12:21:35

系统工程与电子技术(2016年4期)2016-08-24 07:46:22

新闻传播(2015年11期)2015-07-18 11:15:03

新闻传播(2015年9期)2015-07-18 11:04:12

中国记者(2014年2期)2014-03-01 01:38:34