日本公共养老金财政精算制度的演进与经验借鉴

2021-11-13 18:41孙立娟张鑫任孝智

安徽师范大学学报 2021年6期

孙立娟 张鑫 任孝智

【社会保障研究】 DOI:10.14182/j.cnki.j.anu.2021.06.009

关键词:日本;人口老龄化;养老金;精算

摘 要:日本自1954年建立公共养老金财政精算制度以来,经历了财政再计算和财政检证两个阶段。财政再计算为提升国民生活水平,保证养老金收支平衡发挥了积极的作用。财政检证为日本应对人口老龄化,调整养老金待遇,保证养老金制度可持续发展起到重要作用。作为日本公共养老金制度的重要组成部分,财政精算制度推动着养老金制度的发展和改革,养老金制度的改革也反过来推动精算技术的进步和改革。观察和分析日本公共养老金财政精算制度演进的过程,为我国建立养老金精算报告制度提供经验借鉴。

中图分类号:F843.13文献标志码:A文章编号:1001-2435(2021)06-0086-12

The Evolution and Experience of Japanese Public Pension Financial Actuarial System

SUN Li-juan1, ZHANG Xin1,2, REN Xiao-zhi3 (1. School of Insurance and Economics, University of International Business and Economics, Beijing 100029, China; 2. School of Economics and Management, Baotou Teachers College, Baotou 014030, China; 3. Department of Human Sciences, Waseda University, Tokyo 1608484, Japan)

Key words: Japan; aging population; pension; actuarial

Abstract: Since the establishment of public pension actuarial system in 1954, Japan has experienced two stages: fiscal recalculation and fiscal verification. Fiscal recalculation has played a positive role in improving peoples living standards and ensuring the balance of pension income and expenditure. Fiscal verification has played an important role in coping with population aging, adjusting pension payment level and ensuring the sustainable development of pension system in Japan. As an important part of Japans public pension system, fiscal actuarial system promotes the development and reform of pension system, and the reform of pension system in turn promotes the progress and reform of actuarial technology. Observing and analyzing the evolution of Japans pension financial actuarial system can provide experience for China to establish the pension actuarial report system.

一、引言與文献综述

近年来,随着我国人口老龄化程度日益加剧,养老金财务可持续问题日益凸显。根据人社部统计数据显示,2014年城镇职工基本养老保险当期征缴收入就已无法弥补当期基金支出,部分省份养老保险基金已经呈现收不抵支的局面,如黑龙江省累计结余已经完全耗尽,养老金财务可持续风险持续上升。党和国家高度重视养老金可持续问题,十八届三中全会首次提出建立公平可持续的社会保障制度应“坚持精算平衡原则”,“十三五”规划纲要中进一步强调“坚持精算平衡”以完善社会保险体系。2020年10月新修订的《中华人民共和国预算法实施条例》明确规定社会保险基金预算应当在精算平衡的基础上实现可持续运行。学者们也纷纷呼吁尽快建立社会保障精算报告制度,郑秉文在分析发达国家精算报告制度的基础上,认为精算报告制度通过对人口老龄化趋势及其导致的养老金收支缺口进行预警,是预测养老金财务可持续性的唯一手段,并且能够为养老金制度改革提供依据。[1]何文炯认为,随着数字化时代非正规就业人员的增加,建立精算报告制度有利于掌握风险损失规律,预测养老基金的变化趋势。[2]龙玉其等建议在“十四五”期间尽快建立养老金精算报告制度,在基金收支短期平衡和长期平衡相结合的基础上,建立与人口和经济社会环境变化相适应的养老金财务机制,以增强基金财务可持续性。[3]目前,我国的精算制度和相关法律建设极其滞后,[4]在社会保险行政部门和经办服务机构中,甚至没有设置精算职能。[2]那么,应该如何建立养老金精算报告制度,监测养老基金收支的运行情况和发展趋势呢?

日本早在1954年就建立了公共养老金财政精算制度,大致经历了两个阶段。2004年以前,以财政再计算为主,在养老金支付水平不断上调的情况下,为实现养老金财政平衡,每5年进行一次财政精算,测算并调整保险费率。这期间,养老金财政精算在提升国民生活水平以及维护社会公平稳定方面发挥了积极作用。2004年,为应对人口少子老龄化,日本公共养老金引入自动平衡机制,财政精算制度也随之变革,每5年根据最新的人口和经济发展情况,分析自动平衡机制的运行效果和预测未来财务收支发展趋势。本文通过分析日本公共养老金财政精算制度的改革和发展背景,以及财政精算在养老金制度改革中的作用,为我国应对人口老龄化、建立社会养老保险精算报告制度提供参考。

二、日本公共养老金财政再计算制度的演进

(一)财政再计算制度的创立

1954年,日本颁布《厚生年金保险法》对厚生年金制度进行全面改革,公共养老金制度走向正轨。日本公共养老金采用以现收现付制为主的融资模式,改革初期为减轻参保人负担设定了较低的保险费率。因此,1954年《厚生年金保险法》中明确规定“保险费率必须在将来能够保持财政平衡,并且至少每5年进行一次财政再计算”。财政精算制度由此确定下来,由于最初的目标是计算和上调保险费率,因此称作“财政再计算”。在当时的财政再计算中,并没有考虑到将来物价上涨和工资上涨,仅推算了保险费收入和养老金支付费用。

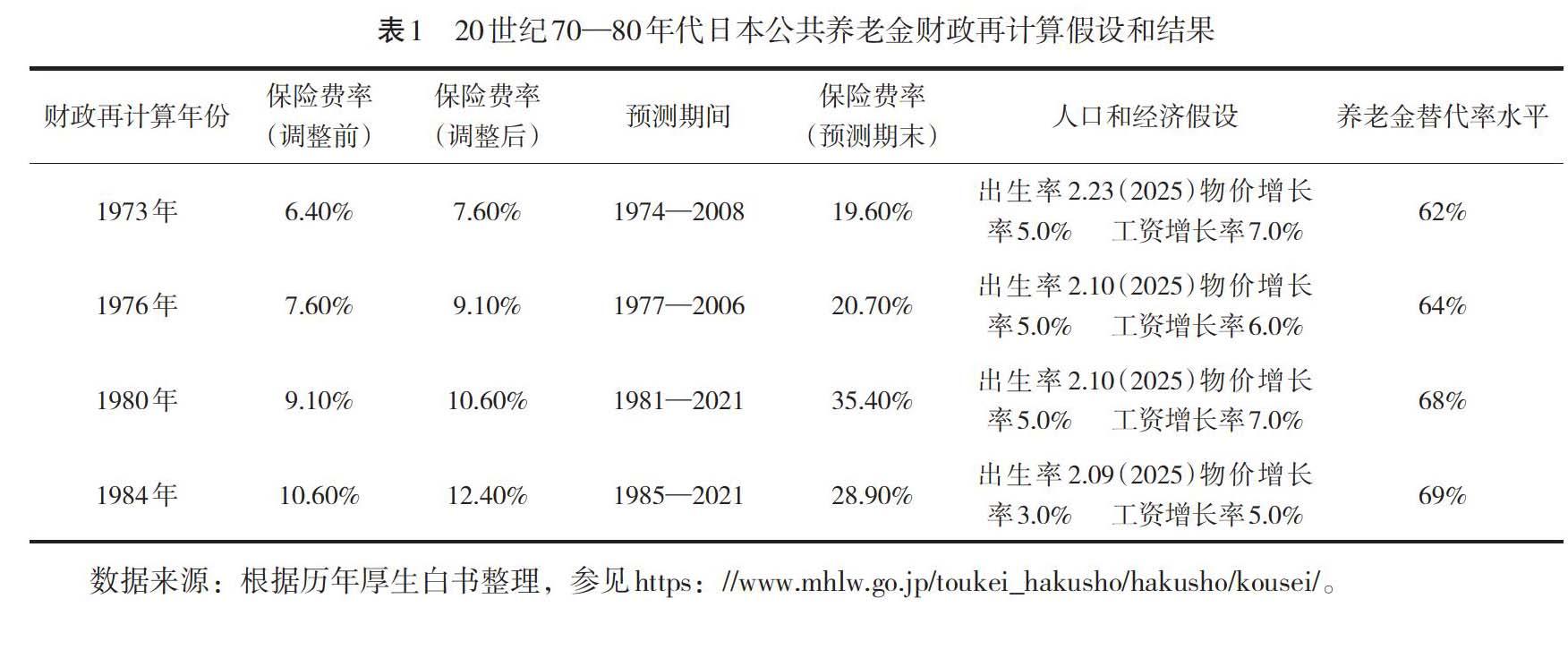

20世纪60年代,日本经济进入高速增长期,工业化进程加速,政府推出“国民收入倍增计划”,工人工资水平大幅度提高,从1960年的1.67万日元增长到1969年的5万日元。[5]70年代初,受国际石油危机的影响,日本国内出现严重的通货膨胀。为了避免养老金因通货膨胀和工资的提升而大幅缩水,公共养老金制度引入工资和物价浮动机制,即自动根据每年工资和物价增长率调整养老金支付水平。[6]在工资和物价浮动机制的作用下,养老金支付水平不断上调,养老金财政再计算则根据上调的支付水平确定未来财政支出,在保证财政收支平衡的基础上测算保险费率的上调水平。根据养老金财政再计算结果(表1),1973—1984年保险费率增长近一倍。在工资和物价浮动机制的作用下,1984年养老金替代率已经达到69%,到预测期结束的2021年保险费率将增长至28.9%,接近职工工资的1/3。如果不采取任何应对措施,持续增长的养老金支付水平将给下一代带来沉重的保费负担。

(二)财政再计算制度的发展:统筹的基础年金制度

20世纪80年代中期,日本老龄化日益严峻,养老金领取人数急速增加,而随着养老金制度逐渐走向成熟,参保人数趋于稳定。1980—1985年,厚生年金制度赡养率从8.1增至12.3,国民年金制度赡养率从19.3增至27.31。制度赡养率的差异使得各制度保费负担和养老金支出呈现较大差异,制度间养老金支付水平的差距逐渐扩大。由于各制度财政独立运营,产业结构的变化使得参保人在各制度间转移,养老金财政的稳定性受到威胁。因此,1985年日本政府对养老金制度做出重大调整:将各制度中相当于国民年金的部分统筹管理作为基础年金,视为公共养老金的第一阶层覆盖20—59岁的全体国民,对于在职者再加算厚生年金的工资比例部分给付额作为公共养老金的第二阶层(图1)。[7]改革后,基础年金的支出费用能够利用各制度缴纳的基础年金保费在全体国民间分摊,第一阶层将不会受到产业结构变化的影响。从财政再计算的角度来看,改革前国民年金和厚生年金各自进行财政再计算,改革后第一阶层的基础年金支出由全体被保险人一起负担,各年金制度的负担按照被保险人比例分配,财政再计算需要先进行整合,推算每年基础年金所需费用、各制度应该承担的保险费以及国库负担部分。

(三)财政再计算制度的完善:应对人口老龄化

20世纪80年代末,随着日本医疗技术水平的进步,国民平均寿命显著延长,预计到2025年65岁以上的人口将占总人口的20%以上。养老金支出压力开始显现,仅厚生年金支出就从1985的6.46万亿增长到1989年的11.5万亿。[8]若不采取任何应对措施,未来保险费率还将进一步上涨。因此,1989年政府开始考虑延迟退休政策,养老金财政再计算增加了预期寿命假设,并对延迟退休改革方案进行预测。根据财政再计算结果显示(表2),若将退休年龄延迟到65岁,2020年保险费率将下降5.4%,減轻了年轻一代的保费负担。

进入20世纪90年代,日本人口老龄化日益加重,预计到2025年65岁以上人口占比将达到25.8%,成为世界上高龄化最严重的国家。[9]此时,日本少子化日趋严重,1994年总和生育率降至1.50,这将导致未来公共养老金收入的减少;老龄化加上少子化给日本养老金的财政可持续性带来了挑战。为了稳定养老金财政,1994年养老金改革确定实施延迟退休政策,从2001年到2013年逐步将退休年龄提高到65岁。[5]由于人口结构的变化,养老金财政再计算将出生率假设下调,预期寿命假设提高。财政再计算结果显示,1994年保险费率为17.35%;实施延迟退休政策后,到2024年保险费率仍高达29.8%(表2)。由此可见,即便实施延迟退休政策,由于少子老龄化对养老金支出的影响,未来保险费率仍将持续上调。因此,除了实施延迟退休政策,还要考虑其他应对措施控制养老金支出的增长。

为了使养老金财政精算准确反映人口结构变化,1999年养老金财政再计算的人口假设采用国立社会保障和人口问题研究所的人口预测数据。新的人口预测数据显示出更加严重的少子化和老龄化,总和生育率降至历史最低1.39,到2050年65岁以上人口将增至32.2%。而此时,日本经济持续低迷,工资和物价增长率均处于较低水平,养老金缴费负担对于企业和个人都已达到极限。因此,1999年政府暂停上调保险费率,为实现养老金财政收支平衡,通过调整工资和物价浮动机制,适度下调养老金替代率,以控制养老金支付总额的增长。1999年养老金财政再计算根据人口结构变化再次下调出生率假设,提高预期寿命假设,同时下调工资和物价增长率。财政再计算结果显示,在调整工资和物价浮动机制的作用下,养老金替代率降至59%,养老金支出规模随之下降,到2024年保险费率比1994年财政再计算结果下调2%。

从以上日本公共养老金财政再计算的演进历程可以看出,经过了近半个世纪的发展,财政再计算已经成为公共养老金制度的重要组成部分。这一时期的财政再计算有两个特征:一是保险费率采用面向未来阶段性地上调的方式,在每5年的财政再计算中,评估和调整当前的保险费率;二是在财政再计算的过程中,重新审视养老金的收入和支出,并进行制度改革,以适应人口和经济环境的变化。可以说,财政再计算推动日本公共养老金制度不断进行改革,公共养老金制度改革也推动精算技术的发展和变革。

三、日本公共养老金财政检证制度

(一)2004年公共养老金制度改革

进入21世纪,日本少子老龄化进一步恶化。2003年,人口总和生育率降至1.29,人均预期寿命达到男性78.36岁,女性85.33岁。预计到2050年,65岁以上人口占比将达到35.7%。而此时的日本经济又陷入了负增长,工资和物价增长率均处于较低水平,1998—2002年物价增长率降至-0.4%,工资增长率平均降至1%以下。[10]由于保险费率暂停上调,养老金收支情况持续恶化,并且出现收不抵支的局面,国民开始对公共养老金的可持续性产生了担忧。年轻一代担心持续增加的养老金支出将加重未来的保费负担,代际间的不平等使国民对公共养老金的信任度下降。因此,2004年在财政精算的基础上,政府对公共养老金制度进行了重大改革。

改革的具体内容为:(1)为减轻年轻一代对未来保费上调的担忧,固定保费水平上限,阶梯式上调到2017年,此后不再上调保费。(2)引入自动平衡机制——宏观经济浮动机制自动下调养老金待遇,即养老金支付水平的调整在工资和物价浮动率的基础上,再综合考虑未来参保人数的减少率和平均寿命的增加率,降低养老金支付水平,抑制养老金待遇上涨。为了避免国民对未来养老金水平下降而无法保障老年生活的担忧,设定养老金替代率调整下限,一旦养老金替代率降到50%,立刻结束宏观经济浮动机制。(3)提升国库负担比例,以弥补养老金财政收支缺口。(4)引入有限平衡方式,以現在的一代人结束领取养老金为止约100年作为财政平衡期限,在此期间内实现养老金财政平衡。[6]

2004年公共养老金改革内容的实质是在有限财政均衡期间内,在养老金收入(包括保费收入和国库负担)相对确定的情况下,利用宏观经济浮动机制下调养老金待遇,自动实现养老金收支平衡。

(二)养老金财政检证制度的定位

2004年之前的财政再计算,根据人口结构、产业结构、就业结构的变化,以及工资、物价、利率等社会经济形势的变化,对被保险人数、养老金领取人数、养老金支出等进行推算,以养老金收支平衡为原则,制定保险费上调计划,并根据需要进行养老金制度改革。2004年公共养老金制度改革,引入了保费水平固定方式,不再需要制定保险费上调计划的财政再计算,但仍有必要基于社会经济形势的变化,对养老金财政状况进行审视,至少每5年进行一次“财政现状评估和预测”。此时“财政再计算”决定保险费的功能已无法继续发挥作用,因此,养老金财政精算报告将“财政再计算”更名为“财政检证”。财政检证制度的主要目标,一是根据人口和经济形势的最新变化检查现行制度的财政运行情况,二是在固定保费水平的基础上,为实现现行制度的收支平衡,预测养老金支付水平的下降幅度。如果能够将养老金替代率维持在50%以上,并且财政收支平衡,则宏观经济浮动机制正在发挥作用。反之,则宏观经济浮动机制无法正常发挥作用,在结束调整的同时要讨论采取其他必要的改革措施。[11]

2004年公共养老金制度改革,不仅推动财政精算制度由“财政再计算”改革为“财政检证”,而且财政精算技术显著提升,在财政精算结果的形式上也发生了重大变化。2004年之前的财政再计算结果仅作为《厚生白书》的一部分定期发布,内容主要包括年金制度发展现状;人口和经济环境变化情况及其对年金制度未来的影响;保费水平和年金支付水平的评估及调整;根据前几项的发展情况制定改革方案,在此基础上预测未来的财政收支情况(表3)。2004年公共养老金制度改革后,由于未来将下调养老金待遇,为了减轻人们的担忧,提升公众对公共养老金制度的信赖,厚生劳动省将财政精算过程和精算结果制作成财政检证结果报告定期向社会公布,并予以立法。为了满足国民对养老金精算信息公开的需求,财政检证结果报告中增加了详细的精算过程,包括对经济假设的设定及推导过程,未来参保人和领取人数的推算方法、推算过程及预测结果、宏观经济浮动机制的调整时间以及支付水平的预测、在有限平衡期间预测年金的财政收支发展趋势(表3)。公众可以从财政检证报告中了解到在当前的人口和经济发展形势下,未来领取的养老金水平、公共养老金未来的财政发展状况、以及未来养老金制度改革的方向。定期发布财政检证报告提升了养老金财政精算的透明度,政府在养老金制度改革的过程中能够争取到国民的理解,国民也能够根据养老金水平提前进行养老规划。

(三)2004年财政检证改革的重点内容

以下将从有限平衡方式、经济假设推导、宏观经济浮动机制预测三方面,就2004年财政检证改革的重点内容做简要说明。

1.采用有限平衡方式

1999年养老金财政再计算采用了永久平衡方式,即从现在到将来的整个时期都纳入养老金财政平衡范围,试图实现养老金永久财政平衡。然而,在这种方式下,需要为未来预留巨额储备金,无疑对当前参保人和领取人的利益造成损害。因此,2004年财政精算制度改革引入有限平衡方式,财政检证的期间调整为当前到2100年为止的95年,按照2100年累计余额刚好满足当年养老金支出的原则,制定未来养老金财政平衡计划。根据2004年财政检证结果,以厚生年金为例,在有限平衡方式下,年末累计余额可支付年数逐渐下降,到2100年累计余额只能够支付当年养老金支出(表4)。

2.增加经济假设推导

养老金财政收支情况将来如何发展,在很大程度上取决于未来的人口和经济状况,尤其进入21世纪,人口结构和经济环境的变化使得精算假设的设定更加重要。2004年以前的财政再计算中,经济假设通常以过去的实际平均数据为基础,综合考虑经济增长率的未来发展情况设定为固定值。2004年财政检证的重点在于预测未来财政收支变化和宏观经济浮动机制的调整幅度,因此,经济假设不仅要考虑过去的情况,还要考虑潜在经济增长率和劳动力人口的发展趋势,特别是劳动力人口负增长将影响潜在经济增长率。因此,2004年精算假设中增加了劳动力率假设,同时将经济假设分为短期和长期进行预测,短期经济假设采用日本内阁府经济增长数据设定,长期(2009年以后)经济假设则根据柯布-道格拉斯生产函数进行推算(表5)。

3. 宏观经济浮动机制预测

2004年财政检证的主要内容是在固定保费水平和国库负担水平的基础上,预测在均衡期间内,宏观经济浮动机制的作用情况以及财政收支的发展趋势。根据财政检证结果,在标准精算假设下,若2005年顺利启动宏观经济浮动机制,养老金替代率将从2004年的59.3%降低到2023年的50.2%,养老金替代率达到支付水平下限,宏观经济浮动机制将自动结束。此后,养老金替代率将维持在50.2%保持平衡。若少子化和经济形势有一方好转,宏观经济浮动机制将提前至2019年结束,养老金替代率提高至52.4%。反之,2024年养老金替代率将低于50%,如果不再下调养老金支付水平,则必须研究采取其他必要措施。若继续利用宏观经济浮动机制调整养老金支付水平,预测宏观经济浮动机制将于2033年结束,养老金替代率降至45.3%,此后在这一水平上维持财政平衡(图2)。

四、日本养老金财政检证制度的演进

2004年的日本公共养老金制度改革被认为可以通过宏观经济浮动机制降低养老金替代率,从而实现预测期内财政收支的自动平衡。然而,从现实结果来看,2004年的经济假设显得过于乐观,受2008年全球金融危机的影响,工资增长率甚至达到负数,直到2009年都没有达到启动宏观经济浮动机制的条件。养老金替代率未降反升,财政赤字规模持续增大。由于现实情况与2004年精算假设存在较大偏离,自2009年财政精算制度着重对精算假设进行了改进。

(一)2009年财政检证:引入多方案精算假设

鉴于未来的人口和经济环境可能面临更多不确定因素,2009年养老金财政检证中人口和经济假设分别设定了三种方案。人口假设就总和生育率和预期寿命分别设定了高、中、低方案1,经济假设设定2010年世界经济顺利复苏的经济中方案、迅速复苏的经济高方案、以及持续低迷的经济低方案。在这三种方案的经济假设下,对物价增长率、名义工资增长率和名义投资收益率进行短期和长期预测。(表6)

根据以上精算假设,若经济增长处于乐观情况下,宏观经济浮动机制将于2012年启动,若持续低迷,这一时间将推迟到2014年。在中方案情况下,养老金替代率将从2009年的63.2%降低到2038年的50.1%,宏观经济浮动机制自动结束,此后将在这一水平上保持财政平衡。2004年财政检证结果预测需要20年时间,利用宏观经济浮动机制调整养老金待遇,以保证预测期内的财政平衡。到2009年,由于少子老龄化持续恶化,加上全球金融危机对经济的冲击,这一调整时间延长到30年。若2009年后人口和经济均处于高方案发展水平,宏观经济浮动机制将于2032年结束,养老金替代率在54.6%的水平维持财政平衡。如果人口和经济环境继续恶化,都处于低方案水平,到2035年养老金替代率将低于50%。如果继续采用宏观经济浮动机制平衡财政收支,将持续到2048年结束,此后养老金替代率将保持在43.1%的水平上实现长期财政均衡(图3)。[12]

(二)2014年财政检证:进一步丰富经济假设

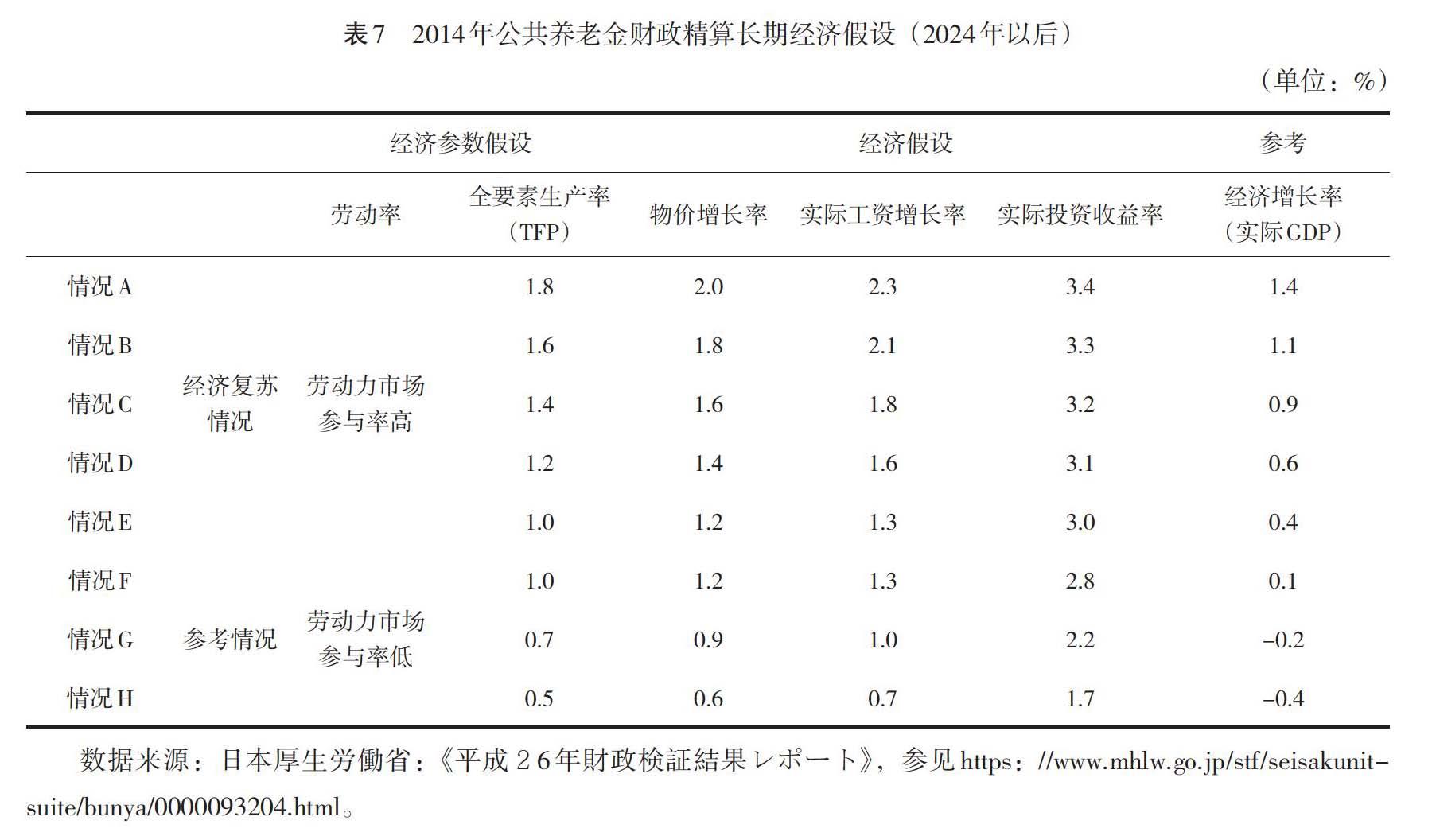

2009年以后,爆发于2008年的全球金融危机的影响仍在蔓延,直到2014年工资和物价的增长率均为负数,宏观经济浮动机制在引入10年间都未能真正发挥作用,养老金替代率仍高达62.7%。由于未来经济的不确定性增大,2014年的养老金财政检证对长期经济假设设定了更加宽松的设定,利用柯布-道格拉斯生产函数,以反映技术革新的全要素生产率(TFP)为主线,设定了8个综合性经济假设方案(表7)。

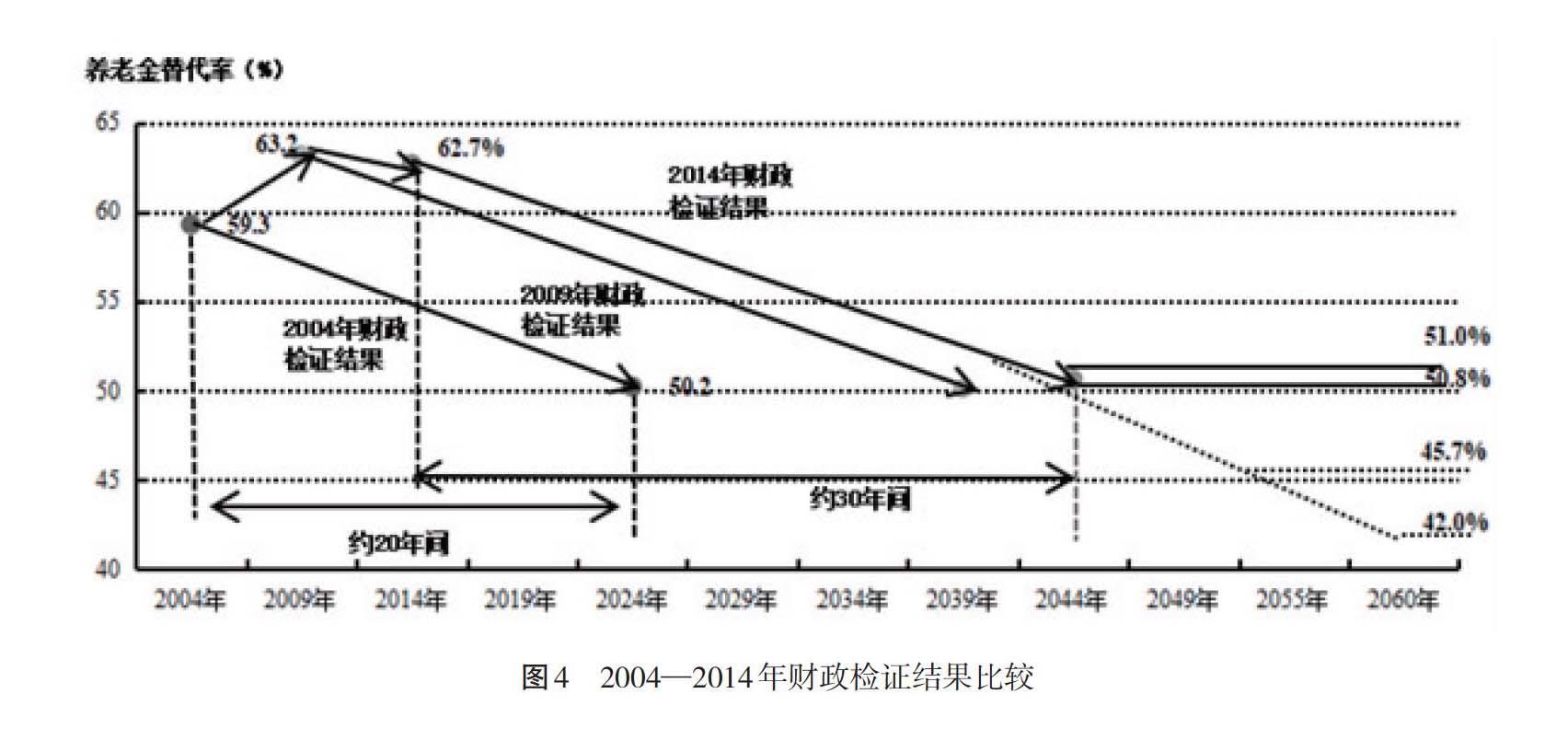

根据2014年财政检证结果,在经济复苏的情况下,养老金替代率将从2014年的62.7%降低到2043年的50.8%左右,宏观经济浮动机制结束,调整期间仍然需要30年。若经济情况低迷,2038—2040年养老金替代率将降至50%以下,如果继续采用宏观经济浮动机制平衡财政收支,将持续到2050年后结束。在最糟糕的情况下,宏观经济浮动机制到2058年才能结束,届时将在养老金替代率较低的水平上维持财政平衡(图4)。[13]

(三)2019年财政检证:宏观经济浮动机制初显成效

2016年公共养老金制度进行了两项改革:一是对宏观经济浮动机制进行了改革,对未能启动或者未充分使用宏观经济浮动调整机制的年份,将调整率累积,待经济复苏后一并调整;二是扩大厚生年金适用单位范围。以上两项改革是以2014年设定的改革方案及其财政检证结果作为依据实施的。

2004年之前的财政再计算,通过测算和调整保费推动养老金制度改革,对养老金制度的改革和发展发挥了重要的作用。2004年后,财政检证没有调整保险费率的作用,由于预期可通过宏观经济浮动机制实现财政收支的自动平衡,因此,养老金制度失去了改革的动力,在2009年财政检证中没有对养老金制度改革进行讨论。[14]到2014年,由于经济长期低迷,宏观经济浮动机制迟迟未能发挥作用,加上少子老龄化更加严峻,公共养老金财政可持续面临威胁。因此,2014年财政检证中加入对改革方案的讨论,包括在工资和物价较低的情况下,仍然启动宏观经济浮动机制。根据财政检证结果,若全面启动宏观经济浮动机制,在任何精算假设方案下,养老金支付水平都将得到改善。除此之外,还讨论了扩大参保范围的改革方案,若将临时工纳入参保范围,养老金替代率将提高0.5%左右。若扩大厚生年金适用单位范围,将非适用行业和从业人员不足5人的单位也纳入参保范围,养老金替代率将提高4%—7%左右。[9]2016年,以此财政检证结果为依据,对宏观经济浮動机制和参保范围进行了改革。

2019年财政检证结果显示,在改革方案实施后,宏观经济浮动机制的效果开始显现,养老金替代率从2014年的62.7%降到61.7%。预测在人口和经济环境乐观的情况下,宏观经济浮动机制将于2046—2047年结束,届时养老金替代率将在51.9%左右实现财政平衡。若经济环境持续低迷,到2043年养老金替代率将降至50%以下。若此后继续采用宏观经济浮动机制调整,2058年后养老金替代率将在44.6%的水平上维持财政平衡(图5)。[15]2019年财政检证在精算假设的方法上已保持稳定,并将对改革方案的讨论作为一种机制固定下来,财政检证仍然发挥着推动养老金制度改革的作用。

五、经验借鉴

从财政再计算到财政检证,日本养老金财政精算制度已经成为公共养老金制度体系的重要组成部分。养老金财政精算为公共养老金制度改革提供依据,推动公共养老金制度不断改革,保障养老金制度可持续运行。我国是世界上老龄人口最多的国家,养老金财政可持续問题日趋严峻,迫切需要建立养老金精算报告制度,尽可能量化养老金制度面临的风险和挑战,并以此为依据进行养老金制度改革。观察和分析日本养老金财政精算制度演变的历史,可以为我国建立养老金精算报告制度提供经验借鉴。

(一)建立定期精算报告制度,推动养老金制度高质量发展

从日本精算制度演变的过程可以看到,定期开展养老金财政精算至关重要。养老金财政精算是在人口和经济假设的前提下,预测未来养老金财务运行情况。但未来人口和经济的不确定性,使得人口和经济假设随着时间的推移会产生与实际情况的背离。因此,定期更新数据,设定精算假设,以现实为出发点进行新的养老金财政精算是必要的。从日本精算假设的改革历程可以看出,相比于未来人口发展的不确定性,经济发展的不确定性更大。因此,我国在制定养老金精算报告时,应根据经济发展的内部和外部环境设置多重经济假设,预测各种可能情况下养老金财务收支未来的运行情况。

(二)以精算为依据,推动延迟退休政策改革

日本从20世纪80年代末人口结构发生变化时就开始讨论延迟退休政策,从日本制定延迟退休政策的过程来看,事先进行财政精算,预测制度实施后养老金财政运行情况,为政策的实施提供依据是非常必要的。我国即将实施渐进式延迟退休政策,但实施方案尚未出台。鉴于第七次全国人口普查数据刚刚公布,能够为人口老龄化以及劳动力变化趋势提供更准确的数据。以此作为精算假设的研究基础,设计延迟退休方案,并预测方案实施后养老金财务收支运行趋势,有助于推动延迟退休政策的顺利实施和可持续发展。

(三)以精算为依据,推动养老金待遇调整机制的建立

除了人口老龄化,连续17年上调退休职工养老金待遇,已经成为影响我国养老金支出快速增长的重要因素。从日本养老金财政精算制度的发展历程可以看到,在经济高速增长期,养老金替代率从20世纪70年代初的60%上调至90年代接近70%。在经济低迷、人口老龄化日益严重以及养老金财政失衡的情况下,不得不下调养老金替代率。我国也同样面临经济增长趋缓、人口老龄化日益严重以及养老金支出持续攀升的局面,制定养老金精算报告,预测养老金待遇调整对养老基金财务收支运行情况的影响,为科学地建立养老金待遇调整机制提供依据。

(四)定期发布精算报告,争取公众对制度改革的理解

从日本财政精算制度的改革过程可以看到,2004年后财政检证的过程和结果以定期报告的形式向国民发布,既争取到国民对改革的理解,又可以使国民提早进行养老规划。反观我国养老金制度改革,延迟退休政策探讨多年,迟迟未能推出的主要原因是群众的反对声比较强烈。若未来适度下调养老金待遇,更是需要得到群众的理解和支持。定期制作和发布养老金精算报告,提升养老金精算的透明度,能够争取群众的理解和支持,保障制度改革的顺利进行。

参考文献:

[1] 郑秉文.精算报告制度:助力养老金行稳致远[J].中国社会保障,2018(5):30-33.

[2] 何文炯.数字化、非正规就业与社会保障制度改革[J].社会保障评论,2020,4(3):15-27.

[3] 龙玉其,王延中,宁亚芳.“十四五”时期社会保障发展的目标思路与关键举措[J].经济学动态,2020(8):105-118.

[4] 郭鹏.日本共济年金与厚生年金的“并轨”及对中国的启示[J].甘肃社会科学,2017(3):113-117.

[5] 日本厚生労働省.厚生白書(昭和44年版)[EB/OL].(1969-00-00)[2019-11-25].https://www.mhlw.go.jp/toukei_hakusho/hakusho/kousei/1969/.

[6] 日本厚生労働省.厚生白書(昭和48年版)[EB/OL].(1974-07-21)[2019-11-25].https://www.mhlw.go.jp/toukei_hakusho/hakusho/kousei/1973/.

[7] 日本厚生労働省.厚生白書(昭和60年版)[EB/OL].(1985-11-27)[2019-11-25].https://www.mhlw.go.jp/toukei_hakusho/hakusho/kousei/1985/.

[8] 日本厚生労働省.厚生白書(平成元年版)[EB/OL].(1989-00-00)[2019-11-25].https://www.mhlw.go.jp/toukei_hakusho/hakusho/kousei/1989.

[9] 日本厚生労働省.厚生白書(平成7年版)[EB/OL].(1995-00-00)[2019-11-25].https://www.mhlw.go.jp/toukei_hakusho/hakusho/kousei/1995/.

[10] 日本厚生労働省年金局数理課.厚生年金及び国民年金平成16年財政再計算結果[EB/OL].(2004-12-24)[2019-11-28]. https://www.mhlw.go.jp/nenkinkenshou/report/h16.html.

[11] 牛丸聡. 財政検証の意義と課題[J]. 日本年金学会誌, 2019(38):92-101.

[12] 日本厚生労働省. 平成21年財政検証結果レポート[EB/OL].(2009-02-23)[2019-07-28].https://www.mhlw.go.jp/nenkinkenshou/report/pdf/all.pdf

[13] 日本厚生労働省. 平成26年財政検証結果レポート[EB/OL].(2014-06-23)[2019-07-28]. https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000093204.html.

[14] 坂本純一. 財政検証を評価する[J]. 年金広報,2020,83(2):1-12.

[15] 日本厚生労働省. 2019(令和元)年財政検証結果[EB/OL].(2019-08-27)[2019-10-28]. https://www.mhlw.go.jp/content/000540199.pdf.

责任编辑:汪效驷

猜你喜欢

清华金融评论(2022年4期)2022-04-13

中华手工(2021年2期)2021-09-15

现代商贸工业(2020年22期)2020-06-29

智富时代(2019年3期)2019-04-30

智富时代(2019年3期)2019-04-30

祝您健康·文摘版(2018年4期)2018-05-14

金色年代(2016年6期)2016-09-29

WTO经济导刊(2016年6期)2016-07-02

Coco薇(2015年12期)2015-12-10

环球时报(2009-02-18)2009-02-18