中国青少年财经素养测验编制的总体报告

2021-11-12 01:39辛自强李越

心理技术与应用 2021年10期

辛自强 李越

摘要 研究以辛自强提出的财经素养“三元”结构理论为基础,借鉴《中国公民财经素养测验》的框架和思路,开发了专门的《中国青少年财经素养测验》,它包括三项测验:财经知识测验、财经能力测验、财经价值观测验。经严格的编制程序后,每项测验及总体测验的信效度等指标均能满足心理测量学要求,证明测验科学有效。基于这三项测验可以衍生计算两个指数:一是由财经知识和财经能力得分计算出的“经济人”指数;二是由财经价值观测验三个维度(理财价值观、财经伦理观、财富价值观)得分计算出的“社会人”指数,综合两个指数可以全面评估青少年财经素养。《中国青少年财经素养测验》和相应的指数为我国青少年财经素养评价和教育实践提供了科学工具和指标。

关键词 青少年;财经素养;财经知识;财经能力;财经价值观

分类号B849

DOI: 10.16842/j.cnki.issn2095-5588.2021.10.0031问题提出

财经素养(financial literacy,金融领域也常称“金融素养”)是指导人们有效处理财经事务以实现财经福祉、提升整体幸福感的重要因素,关乎个人的财务健康乃至国家的经济运行,应从小培养。自2012年经合组织(OECD)发起的国际学生测评项目(PISA)将财经素养列为测试内容后,青少年财经素养水平及其教育在全世界范围内获得了广泛重视。在我国,国务院于2016年印发的《推进普惠金融发展规划(2016-2020年)》中明确提出要推动部分大中小学积极开展金融知识普及教育,这说明青少年财经素养问题已得到国家战略层面的关注(王春春, 2017)。在这一背景下,我国教育学界、心理学界、经济学界以及学校教育和校外教育机构都日益关注青少年财经素养的评价和提升问题。

然而,目前国内外学术界和实践部門对财经素养概念的理解较为狭窄和模糊。大多数学者局限于经济学或金融学视角,将财经素养仅仅定义为财经知识或(和)财经能力,换言之,定义为理财素养(甚至只是消费者的金融知识),而严重忽略了财经态度或价值观问题(辛自强, 张红川, 孙铃, 于泳红, 辛志勇, 2018, 2020)。实际上,对于青少年而言,更重要的或许不是金融知识,也不是要马上解决如何理财的问题,而是要形成对待金钱财富的正确态度,形成良好的财经价值观。理论认识不到位,自然会导致财经素养评价和相应教育实践的偏差。因此,我们需要以更合理的人性观和教育观为基础定义财经素养的内涵和结构。

除理论认识问题外,另一个突出的问题是当前缺少适用于我国青少年的本土化测量工具,无法准确评估青少年的财经素养水平,也无从确定财经素养教育项目的效果如何。由此导致目前国内对青少年财经素养的研究特点是,理论论证多而实证研究少,难以扎实地积累相关的实证资料。由于缺乏科学的评价工具,财经素养的教育实践者往往只能搜集一些“客户”(如学生)满意度信息,粗略地说明教育效果。因此,基于严谨的理论建构开发一套符合心理测量学标准的青少年财经素养测验已经成为当务之急。

近年来,辛自强团队提出了原创性的财经素养“三元”结构理论(辛自强等, 2018),并开发了《中国公民财经素养测验》(辛自强等, 2020)。本研究将在此基础上,继续开发《中国青少年财经素养测验》。

在综合了国内外近几十年有关财经素养的经济学和心理学研究后,财经素养被合理地界定为人们拥有的有助于个体应对财经事务、实现财经福祉的知识、能力和价值观的综合体(辛自强等, 2018)。这一定义基于多元人性观,不再仅从经济学惯常的“经济人”(或者“理性人”)视角将对财经素养的理解局限于财经知识和财经能力,而是整合了心理学的“社会人”(或者“道德人”)假设,认为财经活动必然会发生在社会背景下,需要以社会普遍接受的价值观为引导。比如,必须遵从财经活动的伦理规范,而且要有合理的财富价值取向:金钱财富的积累并非人生的终极目标,它更多具有的是工具性价值而非目的性价值,幸福和成功的人生需要超越金钱财富本身。由此,辛自强等人(2018)提出了财经素养的“三元”结构理论,认为财经素养是由财经知识、财经能力和财经价值观三者共同组成的有机整体。其中,财经知识和财经能力是个体在财经活动中理性决策的保障(经济人特征),而财经价值观是其财经活动的目标定向和价值取向(社会人特征)。

在日常财经活动中,虽然不要求每个人都掌握教科书上的那些专业的经济学知识或金融知识,但是依然需要人们通过各种途径习得和掌握一些相关知识,如财经相关概念与原理(Huston, 2010),哪怕是一些对此的朴素认识。财经知识是个体参与财经活动、满足个人财务目标所需要的知识,这些知识可以是反映一般性财经视野的知识,也可以是以收支平衡、财富增长和风险防范为目标的各类财经活动所需要的专门知识(孙铃, 辛自强, 2020)。

一个有财经素养的人,不仅要有财经知识,还要将这些知识转化成切实可用的财经能力。财经能力是人们对以文本和数字形式呈现的财经信息进行有效加工,并运用规则做出合理财经决策的能力(张红川, 辛自强, 吴雪扬, 2020)。其中,理性决策能力是核心成分,是个体理性的综合体现,而财经方面的文本加工能力和数字加工能力是起支撑作用的外周能力,是理性决策的保障因素。

每个人财经素养的差异不仅体现为财经知识和财经能力的水平差异,还体现在财经价值观上,后者是国外经济学研究一直忽视的。财经价值观指人们对应遵守的与财经活动有关的价值规范的认识(辛志勇, 于泳红, 辛自强, 2020)。它包括三个成分:一是理财价值观,它是个体对理财活动本身价值和意义的判断以及由此产生的情感体验;二是财经伦理观,它是个体对对如何获取、支配、利用财富方面的伦理规范的认识;三是财富价值观是个体对金钱财富意义和价值的认识,体现为对财经活动现实目标和终极目标的比较与选择倾向。

依据财经素养的“三元”结构理论,辛自强团队经过多轮测试与修订,最终形成了《中国公民财经素养测验》,它包括对应于三元结构的三套测验,而财经价值观测验又分为理财价值观测验、财富价值观测验和财经伦理观测验,故共有五项测验,每项测验及总体测验的各项心理测量学指标均良好。由于该测验是针对18岁以上公民设计的,它的难度和题目所涉及场景大多仅适合成年人,为了更准确地测量青少年的财经素养水平,需要在借鉴该测验的基础上,重新研发适合青少年的测验。

在编制青少年财经素养测验时,我们沿用了“三元”结构的基本理论框架,但是做了如下调整:一方面,财经价值观测验没有做成独立的三项测验,而是统一为一项自陈测验,具体分为理财价值观、财富价值观和财经伦理观三个维度;另一方面,为适合青少年使用,总体上的测验长度适当缩短,测验内容更贴合青少年的生活经历。测验的编制经过了一轮试测和修订,又开展了一轮正式施测,最终确定了正式的《中国青少年财经素养测验》。下文将详细报告该测验的编制过程与结果,进行心理测量学指标分析,并建构相应的青少年财经素养指数体系。

2测验的编制和试测

2.1测验的编制

2.1.1财经知识测验

以考察对财经概念和原理的理解为目标,根据已有财经知识相关测验,结合青少年的生活阅历及课程学习范围,初步编制了18道财经知识测验题目。每道题目考察了财经活动中的不同知识点,既包含宏观的经济规律知识,也包含微观的消费、增值、保险等常识。这些题目主要借鉴于中国公民财经知识测验(孙铃, 辛自强, 2020)和由美国经济教育学会(Council for Economic Education)发布的针对K-12学生的财经知识测验(Walstad & Rebeck, 2016)。

2.1.2财经能力测验

依据财经能力的理论架构,财经能力测验应包含对财经文本加工能力、数字加工能力和理性决策能力的测验,针对这三个维度,各初步编制了6、7、4道题目。对于文本加工能力,6道题目均为自编,测验情境被设定为青少年熟悉的超市购物,要求被试识别购物小票上的信息并回答相应问题。对于数字加工能力,我们仅在数值上对中国公民财经能力测验(张红川等, 2020)中的5道相关题目(含3道概率计算题和2道复利计算题)进行了改编,另又自编了2道边际计算题。对于理性决策能力,2道题目改编自PISA财经素养题目(OECD, 2013),2道题目改编自中国公民财经能力测验(张红川等, 2020)。

2.1.3财经价值观测验

为了降低测验的复杂性,财经价值观测验将理财价值观、财富价值观、财经伦理观划归为其三个维度,统一了量尺,初步编制了27道4点(1~4)计分题,要求被试评定对各项题目描述的赞同程度。其中,理财价值观维度有12道题目,主要借鉴于中国公民财经价值观测验(辛志勇等, 2020)和初中生金钱态度量表(蔡瑞华, 2000);财富价值观维度有5道题目,参照中国公民财经价值观测验的思路,选择了易于青少年理解的“尊严、自由选择权、为国家和社会做贡献、亲情、健康”5个人生目标与金钱财富进行比较,改以陈述句形式表达,如“与亲情相比,金钱在我心中的地位更高”;财经伦理观维度有10道题目,参照楼巧萍(2013)修订的消费者非伦理行为量表(共25道题目),根据青少年能接触到的场景,选取了其中10道题目进行改编,如“为了省钱,购买盗版书籍”“捡到一张公交卡后会自己拿着使用”。

2.1.4财经行为和社会态度变量的调查

除财经素养的主体测验外,我们还对金钱规划情况等财经行为变量及生活幸福感等社会态度变量进行了调查,均以单题形式测量。

(1)金钱规划情况。题干为“你是否会对自己的金钱使用情况做出计划或预算?”,选项被编码为0(否)和1(是)。

(2)自主决定花销。题干为“以下哪种说法符合你的实际情况?”,选项分别为“我可以独自决定把钱花在哪里”“我可以独自决定小金额的花销,但对于大金额的花销,则需要征得父母或监护人同意”“在我花钱之前,都需要征得父母或监护人的同意”,依次编码为3、2、1,得分越高,代表对花销的自主决定权越高。

(3)零花钱使用情况。题干为“你平时的零花钱够用吗?”,有4个选项,从“够用且有结余”到“经常不够用”,反向编码为1至4,得分越高,代表对零花钱的使用情况越好。

(4)攒钱/储蓄习惯。题干为“你是否有攒钱或储蓄的习惯?”,选项被编码为0(否)和1(是)。

(5)财经活动能力。題干为“你有自信做好以下哪些事情?”,被试要从“在银行正确填写表单”“使用手机支付”等6个选项中选出所有其能做到的财经活动,每选择一项计1分,累计总分越高,代表财经活动能力越强。

(6)术语理解情况。题干为“你能理解以下哪些术语?”,被试要从利息、复利、汇率等16个财经术语中进行多项选择,每选择一项计1分,累计总分越高,代表对术语的掌握程度越高。

(7)生活幸福感。题干为“总的来说,你觉得你的生活幸福吗?”,采用5点计分(1表示非常不幸福,5表示非常幸福)。

(8)经济状况满意度。题干为“总的来说,你对自己家庭的经济状况满意吗?”,采用5点计分(1表示非常不满意,5表示非常满意)。

(9)社会公平感。题干为“总的来说,你认为当今的社会公平吗?”,采用5点计分(1表示非常不公平,5表示非常公平)。

(10)社会信任感。题干为“总的来说,你同意在这个社会上,绝大多数人都是可以信任的吗?”,采用5点计分(1表示非常不同意,5表示非常同意)。

2.2测验的试测和修订

参与试测的被试有714人,含387名高中生和327名中等职业学校学生,来自广东省和上海市两地。其中,男生271人,女生422人,21人性别信息缺失;被试年龄在15到21岁之间,平均年龄17.18岁(SD=0.91);城镇户口343人,农村户口337人,34人户口信息缺失。被试中有279人为独生子女,432人非独生子女,3人未填写该信息。调查时间在2021年3月中上旬。

对财经知识测验的18道题目进行分析发现,各项题目与测验总分的相关均显著,且难度适宜,内部一致性信度为0.59,在区分度(取总分前27%者和后27%者各项题目的正确率之差,财经能力测验的区分度计算方法相同)上,按照区分度需大于0.20的标准删除了5道题目。最终,财经知识测验修订为13道题目,每道题目均为四选一单项选择题,有唯一正确答案,答对计1分,答错计0分,原始得分范围为0~13分。为了帮助公众更好地理解和比较分值,取得分平均分为财经知识测验的量尺分数(0~1量尺),分值越高,说明对财经知识的掌握程度越高。

财经能力测验的17道题目经试测检验发现,各项题目与测验总分和维度总分的相关均显著,且难度适宜,内部一致性信度为0.74,在区分度上,仍按照区分度需大于0.20的标准删除了2道文本加工能力题目并新编了2道进行替换,另修订了1道区分度为0.17的理性决策能力题目。最终,财经能力测验仍为17道题目,其中文本加工能力维度(6道)和数字加工能力维度(7道)的题目为填空题,理性决策能力维度(4道)的题目为单项选择题,每道题目都有唯一正确答案,答对计1分,答错计0分,原始得分范围为0~17分。但为了控制由题目数量不同带来的维度权重不均的问题,在计算财经能力测验的量尺分数(0~1量尺)时,需对每个维度先进行均分处理,再将三个维度均分相加除以3,分值越高,说明财经能力越强。

财经价值观测验的27道题目经试测检验发现,各项题目与测验总分和维度总分的相关均显著,区分度(取总分前27%者和后27%者各项题目的得分进行差异检验)指标良好,内部一致性信度为0.86。在理财价值观维度上,根据探索性因素分析结果,共得到4个特征根大于1的因素,其中一个因素仅含有2道题目,且一道题目载荷为负,因此将这两道题目删除。此外,由于部分题目的表述不准确或不通顺,对4道题目的表述进行了修改,并删除了1道题目。由此,理财价值观维度剩余9道题目(题号1至9),结合探索性因素分析结果及题目内容,可将这9道题目分为三个因素,分别为理财节制性(题号1、3、4)、理财效能感(题号2、6、9)、理财主动性(题号5、7、8)。在财富价值观和财经伦理观维度上,探索性因素分析表明,它们均只含一个因素,且题目载荷都在0.40以上,因此保留了这两个维度的所有题目。综上,财经价值观测验修订为24道题目:题号1至9为理财价值观维度,题号10至14为财富价值观维度,题号15至24为财经伦理观维度。所有题目都采用4点计分(1表示非常不赞同,4表示非常赞同),题号2、5、6、7、8、9正向计分,其余反向计分。无论是各维度还是测验总体,均取均分代表量尺分数(1~4量尺),分值越高,表示相应价值观越积极。

3测验的正式测定

3.1被试

正式测验的被试有1388人,为来自上海市6所高中的高中生,男生649人,女生739人,年龄在15到19岁之间,平均年龄16.40岁(SD=0.53)。其中,城镇户口1200人,农村户口188人;独生子女1028人,非独生子女360人;父亲受教育程度分布为初中及以下136人、高中(及中专、技校)443人、大学专科308人、大学本科及以上478人,23人未填写该信息;母亲受教育程度分布为初中及以下183人、高中(及中专、技校)407人、大学专科326人、大学本科及以上450人,22人未填写该信息。调查时间在2021年5月中上旬,被试要独立填写修订后的财经素养测验以及财经行为和社会态度调查。

3.2各项测验的心理测量学特征分析

3.2.1财经知识测验

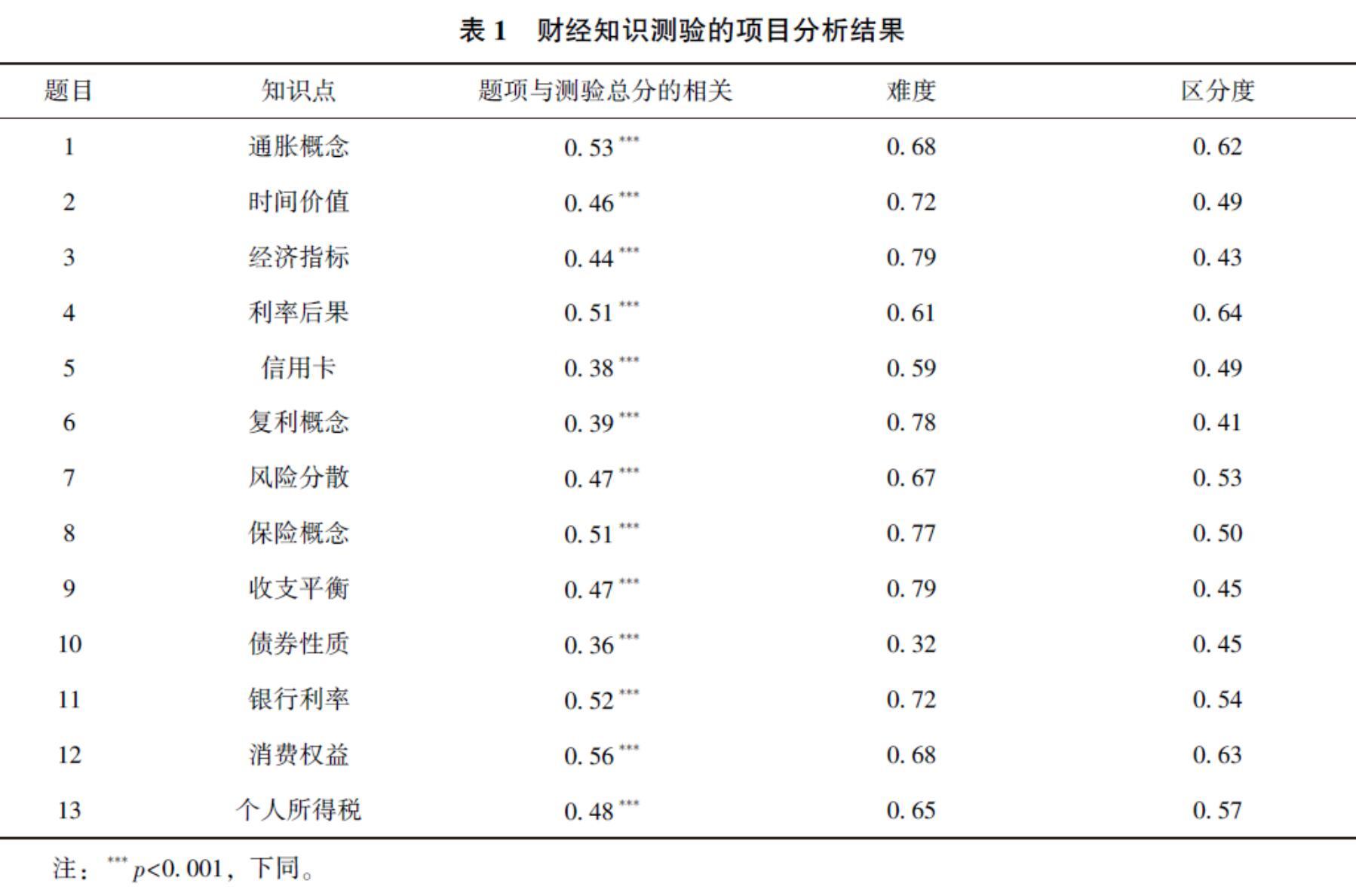

经正式施测后,财经知识测验的项目分析结果如表1所示。首先,各题项与测验总分的相关均显著(p<0.001),所有相关系数在0.36~0.56之间,说明各题项所评估的内容同质性较高,均能有效反映财经知识水平。其次,所有题项的难度在0.32~0.79之间(该数据为通过率,作为难度的反向指标,即得分越高,题目越容易),平均难度为0.67,难度适宜。最后,所有题项的区分度在0.41~0.64之间,都在0.40以上,表明题目鉴别力非常优良,可以区分不同水平的被试。

就财经知识测验整体而言,该测验的内部一致性信度为0.70,信度良好。在效度上,由于财经知识测验考察的是对财经概念和原理的理解,本质上没有特定的结构,每道题目都在对不同知识点进行测量,与知识类考试较为相似,而且为了考察得更为全面,该测验涉及的知识领域相对零散,因此不适宜对其进行结构效度分析。但在效标关联效度上,财经知识测验得分(量尺分数)与金钱规划情况、零花钱使用情况、攒钱/储蓄习惯、财经活动能力、术语理解情况这些效标的相关系数分别为0.10、0.26、0.14、0.30、0.37,且均达到显著水平(p<0.001),说明财经知识测验具有良好的效标关联效度,测验得分能有效预测青少年的各项财经行为。

3.2.2财经能力测验

经正式施测后,财经能力测验的项目分析结果如表2所示。首先,各题项与测验总分和所在维度总分均显著相关(p<0.001),所有相关系数在0.26~0.73之间,说明无论在测验总体还是各个维度上,各题项对总分的贡献度都较高。其次,在難度上,文本加工能力、数字加工能力、理性决策能力三个维度各自题目的难度分别为0.56~0.87、0.53~0.88、0.56~0.78,平均难度分别为0.72、0.72、0.64,其中前两个维度的题目稍显简单,但能够接受(而且这便于将测验推广到初中生),且综合来看,三个维度所有题项的难度在0.53~0.88之间,平均难度为0.70,难度适宜。最后,在区分度上,所有题项的区分度在0.19~0.65之间,基本都在0.20以上,绝大部分题目在0.30以上,半数以上题目在0.40以上(通常,区分度在0.40以上表明该题的区分度非常好,0.30~0.39表明该题的区分度较好,0.20~0.29表明该题的区分度可以接受),这说明这些题目对不同水平的被试有一定鉴别能力。

最后是对财经能力测验信度和效度的分析。该测验的内部一致性信度为0.66,信度尚可。在效度上,由于文本加工能力维度题目修订时的改动较多,所以先对该维度进行探索性因素分析,得到2个特征根大于1的因素,累计方差贡献率为42.27%。根据因素载荷矩阵可知,该维度的第1、2、5题属于一个因素,第3、4、6题属于另一个因素,根据题目内容分别将两个因素命名为文本信息整合和信息定位。然后,结合原有理论构想来检验财经能力测验的结构效度,使用Mplus 8软件对所有题目进行验证性因素分析,结果显示,χ2/df=1.44(通常,该值小于5即可,越小越好),CFI=0.98(该值范围为0~1,通常它大于0.90即可,越大越好),TLI=0.98(该值范围为0~1,通常它大于0.90即可,越大越好),RMSEA=0.02(通常,该值小于0.08即可,越小越好),均达到心理测量学的要求,说明模型对数据拟合较好(模型见图1),也就是说,该测验有良好的结构效度。但可以发现,信息定位因素上的题项载荷略低,这可能是由于三道题目反映的信息定位方式均有所不同,难度差异较大,不过整体而言载荷值在可接受范围内;而其他所有题项在相应因素上的载荷值都在0.41~0.86之间(通常而言,因素载荷在0.35或0.40以上均可),说明因素和相应题目所构成的测量学模型较好;此外,所有因素在上一阶因素上的载荷都在0.58~0.96之间,这说明该测验的结构模型良好。财经能力测验总体及各维度得分(量尺分数)与金钱规划情况、零花钱使用情况、财经活动能力、术语理解情况等效标均显著相关(p<0.05),相关系数在0.07~0.33之间,表明财经能力测验也具有良好的效标关联效度。

3.2.3财经价值观测验

经正式施测后,财经价值观测验的项目分析结果如表3所示。由表3可见,各题项与测验总分和所在维度总分的相关均显著(p<0.001),所有相关系数在0.28~0.88之间,说明这些题目对维度和总分都有显著贡献。以总分前27%者和后27%者为高分组和低分组,对两组被试各题项得分的t检验表明,两组差异均显著(p<0.001),说明每个题目的区分度良好。

在信度上,财经价值观测验总体及理财价值观、财富价值观和财经伦理观三个维度的内部一致性信度分别为0.93、0.76、0.87、0.94,表现都良好。在结构效度上,根据理论构想,使用Mplus 8对所有题目进行验证性因素分析(模型见图2),结果显示, χ2/df=4.04, CFI=0.94, TLI=0.93, RMSEA=0.05,均达到心理测量学的要求,且各题项在相应因素上的载荷在0.54~0.89之间, 都高于0.40, 说明结构效度良好。 在效标关联效度上,财经价值观测验总体及各维度得分(量尺分数)与金钱规划情况、 自主决定花销、 零花钱使用情况、 攒钱/储蓄习惯、 财经活动能力、 术语理解情况这些效标全部显著相关(p<0.01),相关系数在0.07~0.36之间,表明当财经价值观越积极时,青少年的金钱规划情况等财经行为表现越好,也说明财经价值观测验的效标关联效度良好。

3.3整套测验的效度分析

3.3.1结构效度分析

由于各测验的计分量尺不同,为了更好地从总体上分析结构效度,并方便公众理解分数含义,我们将三套测验的量尺分数统一转化为百分制,此转化不会改变各变量之间的关系及效度分析结果。此外,为了保持与《中国公民财经素养测验》的分析思路一致(辛自强等, 2020),仍对财经价值观测验中的理财价值观、财富价值观、财经伦理观三个维度进行独立分析,试图建构青少年的财经素养指数体系并与之比较。如表4所示,经转化后的各项测验得分平均分在67~87分之间,且各变量均显著相关,其中财经伦理观和财富价值观的相关系数最高(r=0.72),其他相关系数也都在0.17~0.44范围内,说明这五个变量彼此之间均有一定的共变关系,如青少年对财经知识的掌握程度越好,其财经能力通常越强,各项财经价值观也越积极。

对这五个变量继续进行探索性因素分析(采用主成分法并进行方差极大正交旋转),得到两个特征根大于1的因素,因素1的特征根为2.22(贡献率为44.47%),因素2的特征根为1.25(贡献率为24.97%),累计贡献率为69.44%,说明这两个因素可以有效解释五项测验得分的大部分变异。因素1包含理财价值观、财富价值观、财经伦理观,载荷分别0.68、0.86、0.88;因素2包含财经知识和财经能力,载荷分别为0.86和0.82(图3为因素分布图)。依据《中国公民财经素养测验》对因素的命名方法(辛自强等, 2020),因素1仍可命名为“社会人”因素,因素2命名为“经济人”因素。但与之不同的是,本测验中的理财价值观不再属于“经济人”因素,而与另两项财经价值观成分同属于“社会人”因素,且“社会人”因素的贡献率比“经济人”因素更高。这表明青少年对理财活动的价值认识仍需从社会环境中获得,事实也的确如此,青少年由于很少能亲自参与理财,还无法深刻理解“将利益最大化”的“经济人”思想,在对理财重要性的思考中仍体现“社会人”特征。“社会人”因素的贡献率比“经济人”因素更高这一结果充分说明,对于青少年而言,培养其社会人特征,即财经价值观教育,或许比财经知识和财经能力这些经济人特征的培育来得更为紧要。

参照《中国公民财经素养测验》指数体系和上述分析结果,我们仍可将各项测验得分(百分制分数)合并为两大指数:一是财经素养的“经济人”指数,为财经知识、财经能力两项测验的平均分;二是财经素养的“社会人”指数,为理财价值观、财富价值观、财经伦理观三个维度(也就是财经价值观测验)的平均分。在本研究中,“经济人”指数平均分为72.06(SD=15.19),“社会人”指数平均分为82.51(SD=11.50),两个指数之间相关显著,r=0.23,p<0.001。

3.3.2效标关联效度分析

表5提供了五项测验得分一起预测各项财经行为效标的结果。结果可见,虽然财经价值观的三个维度得分均与各种财经行为呈显著正相关,但都只对部分变量有预测作用:理财价值观可正向预测除自主决定花销外的各个效标,财富价值观只能正向预测自主决定花销和零花钱使用情况,财经伦理观只能正向预测财经活动能力和术语理解情况。在财经知识上,尽管财经知识与金钱规划情况呈显著正相关,但当和其他变量一起预测时则起负向预测作用,另外它还能正向预测零花钱使用情况和财经术语理解情况。在财经能力上,除对自主决定花销、零花钱使用情况、攒钱/储蓄习惯没有预测作用外,财经能力与金钱规划情况、财经活动能力、术语理解情况均有显著正相关和正向预测作用。以上相关系数模式与回归系数模式之间的差異可能是因为当几个变量一起预测时,变量间的共线性导致部分预测作用被其他变量所取代。综上,对于青少年,理财价值观得分最能有效预测各种财经行为,其他测验得分也能预测部分财经行为。整个模型对各个效标变量的贡献率从2%到11%不等,对术语理解情况的预测作用最好,而对自主决定花销和攒钱/储蓄习惯分别只有财富价值观和理财价值观有预测作用。

以合成的经济人指数和社会人指数共同预测各种财经行为(见表6),可以发现,社会人指数与各个效标变量均呈显著正相关,且都有正向预测作用;而经济人指数只与零花钱使用情况、财经活动能力、术语理解情况有显著正相关和正向预测作用。整个模型对各个效标变量的贡献率从1%到10%不等。以上结果表明,财经素养的社会人指数能有效预测各种财经行为,即社会人指数越高,青少年在这些财经行为上的表现越好,反而体现“经济人”特征的经济人指数却不能预测金钱规划情况等行为。

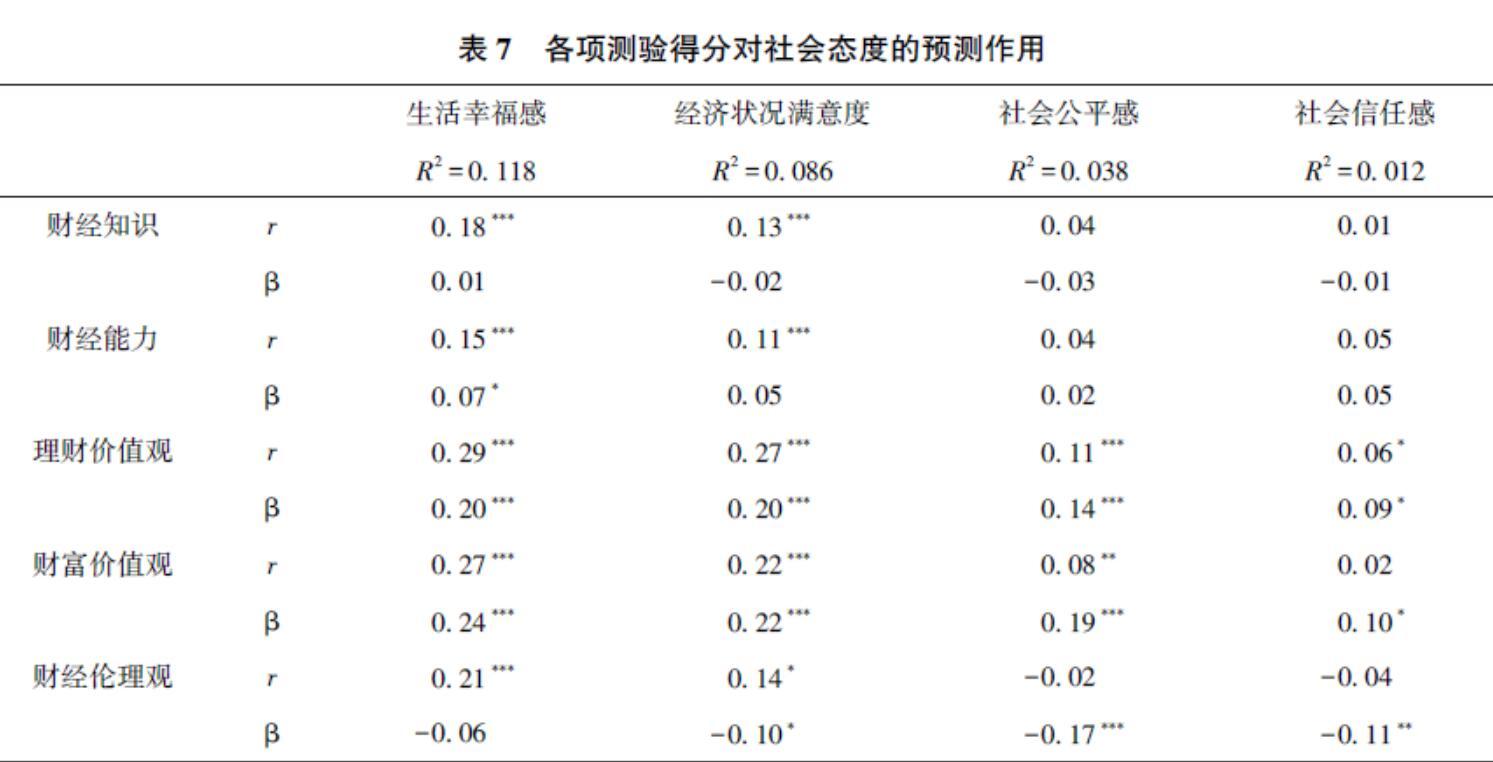

除财经行为效标外,各项测验得分一起预测社会态度效标的结果如表7所示。结果可见,理财价值观和财富价值观能正向预测所有社会态度效标,尽管财富价值观与社会信任感之间无显著相关;财经伦理观虽与生活幸福感呈显著正相关,但当和其他变量一起时却没有预测作用,而对经济状况满意度、社会公平感和社会信任感有负向预测作用,说明财经伦理观越积极,青少年越不满意家庭的经济状况,且社会公平感和社会信任感越低。财经知识和财经能力均与生活幸福感和经济状况满意度呈显著正相关,但仅有财经能力对生活幸福感有一定正向预测作用,它们对其他社会态度变量的预测作用都不显著。整个模型对各个效标变量的贡献率从1%到12%不等。

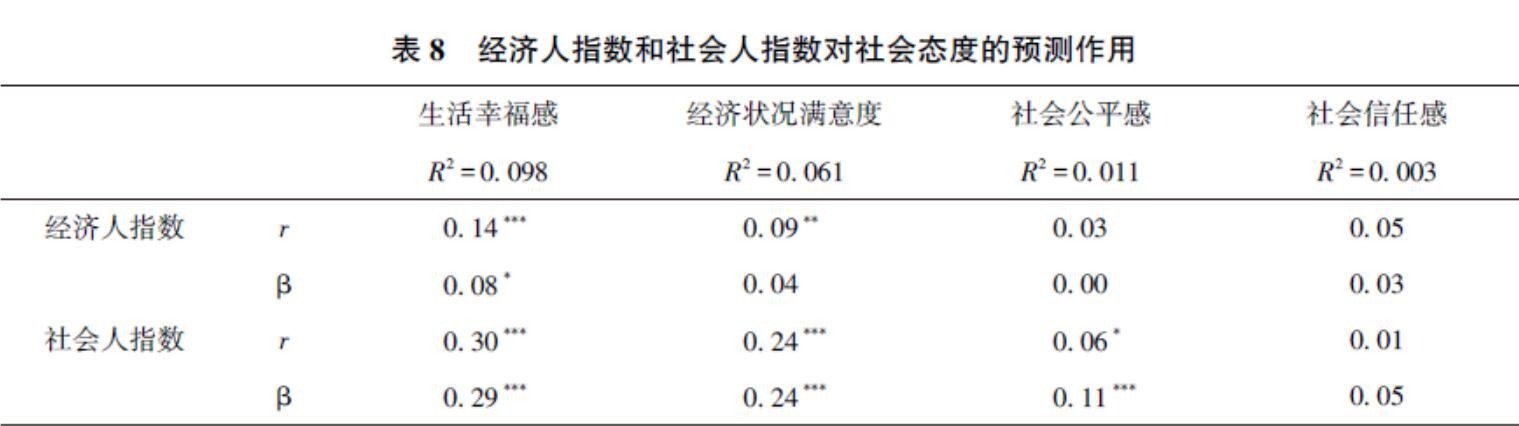

表8提供了两个指数对社会态度效标的预测作用,可以发现,经济人指数仅对生活幸福感有正向预测作用,而社会人指数对生活幸福感、经济状况满意度、社会公平感均有显著正相关和正向预测作用。整个模型对社会信任感几乎无预测作用,对其他三个效标变量的贡献率从1%到10%不等。以上结果表明,财经素养的社会人指数越高,青少年的生活幸福感和社会公平感越高,对家庭的经济状况越满意,而经济人指数只与生活幸福感有关。

4讨论

本研究基于财经素养的“三元”结构理论,按照财经知识、财经能力、财经价值观的架构编制题目,经过初步试测、题目修订和正式施测三个阶段,开发出了由三项测验构成的《中国青少年财经素养测验》。其中,财经知识测验、财经能力测验、财经价值观测验各含有13道、17道、24道题目,每套测验的各项指标均符合心理测量学要求。总体来看,本测验具有良好的信效度,是一个具有完整理论架构且可靠、有效的专门针对青少年的财经素养评估工具。

4.1中国青少年财经素养测验和相应指数的特点第一,《中国青少年财经素养测验》是为青少年群体量身定制的有效工具。本测验主要参考《中国公民财经素养测验》,但为了适应青少年群体,对各项测验均基于已有文献和现实背景进行了较多调整。在财经知识测验中,由于原有测验涉及较多理财情景和买房、担保等青少年所陌生的事件,因而将此类题目进行了删除,多替换为消费情景,或将题目中的第二人称转化为第三人称,但该测验仍以孙铃等(2018)提出的财经知识四领域划分为指导。在财经能力测验中,同样地,将测量文本加工能力的文本材料从银行账单和房屋租赁合同替换为青少年能够接触到的购物小票,以提高测验的适用性。在财经价值观测验中,为了方便青少年作答,不再对理财价值观、财富价值观和财经伦理观以三项分测验形式测量,而是统一了三者的作答方式,均为4点计分题,更加简单易用。最终,经正式施测检验后,三项测验的难度、区分度、信效度指标均良好,确保了本测验的可靠性和有效性,且三项测验均可单独使用,整个编制过程充分体现了专业性和科学性的要求。

第二,对于青少年财经素养本身而言,要均衡发展经济人特征和社会人特征,尤以后者为重。在对本测验总体的结构效度分析中发现,财经知识和财经能力同属于“经济人”特征,理财价值观、财富价值观、财经伦理观同属于“社会人”特征,虽然在理财价值观的归属上与《中国公民财经素养测验》不同(辛自强等, 2020),但却符合青少年的实际情况。青少年由于理财知识和经验的缺失,在判断理财的意义时往往不会采用“计算”思维,考虑得失等问题,而仍会从“社会人”角度思考。这一结果也符合财经素养三元结构的初始构想(辛自强等, 2018)。值得强调的是,对于青少年财经素养而言,社会人因素的实际贡献高于经济人因素,在教育中也更为重要。

第三,从预测价值上来看,财经价值观因素(或社会人指数)更为重要。从本测验总体的效标关联效度分析中可以看出,无论对于财经行为效标还是社会态度效标,理财价值观的预测作用都最好。理财价值观越积极,青少年在各种财经行为上的表现越好,各种社会态度也越佳,因此,对于青少年的财经素养培养,首要任务应注重对理财价值观的培养。而且,整体来看,社会人指数在两类效标上的预测作用也都优于经济人指数,这与《中国公民财經素养测验》中两种指数完全割裂的预测作用不同(辛自强等, 2020),此结果从实证数据上强调了财经价值观在青少年财经素养教育中的重要性。就像辛自强(2020)所提出的,财经价值观决定了个体在理财道路上“走得对”,财经知识和财经能力决定“走得远”,一旦方向错了,财富世界就有崩塌的风险。当然,目前普遍关注的对财经知识和财经能力的培养仍需坚定地保持。此外,值得注意的是,财经伦理观对经济状况满意度、社会公平感和社会信任感均起负向预测作用,说明青少年越认同伦理道德,越不满意家庭的经济状况,越认为社会不公平且不值得信任,这说明了两点:一点是青少年是社会向善和向上的力量,其财经伦理观具有社会反思性和批判性;另一点,这似乎暗示着社会环境中可能存在诸多“不劳而获”的负面事件,需要进行积极调整。

4.2本项研究工作的意义

首先,本研究基于财经素养“三元”结构理论开发了国内首个专门针对青少年群体的财经素养测验,将财经素养测验成功覆盖到青少年和成年人(18岁以上者)两大人群,可有效推动相关人群的研究。其次,本测验架构清晰,信效度良好,且方便使用,可用于分析青少年在财经素养各成分上的表现,及时评估教育实践效果,以改进财经素养教育方案。最后,本研究结果表明,青少年与成年人在财经素养上存在一定的结构性差异,对于青少年而言,财经价值观更为重要,由此进而确定了青少年财经素养指数体系,为财经素养教育提供了思路。

参考文献

蔡瑞华 (2000). 台北市中学生的金钱态度研究(硕士学位论文). 台湾师范大学, 台北.

楼巧萍 (2013). 大学生消费者非伦理行为研究(硕士学位论文). 浙江师范大学, 金华.

孙铃, 辛自强 (2020). 中国公民财经知识测验编制. 心理技术与应用, 8(12), 718-725.

王春春 (2017). 國内外财经素养教育政策概述. 全国教育展望, 46(6), 35-43.

辛志勇, 于泳红, 辛自强 (2020). 中国公民财经价值观测验编制. 心理技术与应用, 8(12), 736-746.

辛自强 (2020). 当前财经价值观变迁中的隐忧. 人民论坛, (26), 92-94.

辛自强, 张红川, 孙铃, 于泳红, 辛志勇 (2018). 财经素养的内涵与三元结构. 心理技术与应用, 6(8), 450-458.

辛自强, 张红川, 孙铃, 于泳红, 辛志勇 (2020). 中国公民财经素养测验编制的总体报告. 心理技术与应用, 8(12), 706-717.

张红川, 辛自强, 吴雪扬 (2020). 中国公民财经能力测验编制. 心理技术与应用, 8(12), 726-735.

Huston, S. J. (2010). Measuring financial literacy. Journal of Consumer Affairs, 44(2), 296-316.

OECD. (2013). PISA 2012 assessment and analytical framework: Mathematics, reading, science, problem solving and financial literacy. Paris: OECD Publishing.

Walstad, W. B., & Rebeck, K. (2016). Test of financial knowledge: Examiners manual. New York: Council for Economic Education.

General Report on the Development of Chinese Adolescents Financial LiteracyXIN Ziqiang1; LI Yue2

(1 Department of Psychology, Renmin University of China, Beijing 100872, China)

(2 Department of Psychology at School of Sociology and Psychology, Central University of Finance and Economics, Beijing 100081, China)Abstract

In previous literature, the concept of financial literacy has usually been restricted to the knowledge or (and) capacity of managing money and wealth. Recently, Xin and his colleagues (2018) reconceptualized financial literacy and proposed a triarchic structure theory, in which financial literacy was defined as a composite consisting of financial knowledge, financial capacity, and financial values. They subsequently developed a new tool of Financial Literacy Tests (FLT) for Chinese citizen aged more than 18 years old (Xin et al., 2020). With the framework of the triarchic structure theory and the FLT, the present study has developed a new version of FLT specially for Chinese adolescents, which includes three tests assessing financial knowledge, financial capacity and financial values (including three dimensions of financial management values, financial ethics, and wealth values) respectively. Based on strict test development procedures, all the three tests have showed good psychometric properties in terms of reliability and validity. Moreover, the scores of the three tests of FLT for adolescents can be further computed into two composite indexes: One is the index of homo economicus (the average of scores of financial knowledge and financial capacity), whereas the other is the index of homo sociologicus (the average of scores of financial management values, financial ethics, and wealth values). Both indexes should be utilized together to evaluate the levels of an adolescents financial literacy. FLT for Chinese adolescents and the derived indexes provide effective tools for assessment and intervention research on financial literacy of adolescent population.

Key words: adolescent; financial literacy; financial knowledge; financial capacity; financial values

猜你喜欢

疯狂英语·新读写(2021年7期)2021-10-13

商情(2018年8期)2018-03-29

理论观察(2017年12期)2018-01-30

现代交际(2016年11期)2017-02-15

中国火炬(2014年4期)2014-07-24

中国火炬(2013年1期)2013-07-24

中国火炬(2012年5期)2012-07-25

中国火炬(2012年5期)2012-07-25

中国火炬(2012年11期)2012-07-24