董事高管责任险与成本黏性之我见

——基于经济政策不确定视角

2021-11-09 07:58杜训良

中国农业会计 2021年9期

林 文 杜训良

一、引言

近年来,我国上市公司成本黏性问题日益凸显,在外需受阻、内需疲软的市场现状下,暗藏了销售低迷与成本高涨并存的“黏性黑箱”,阻碍了市场经济健康发展。为此,准确识别成本黏性原因和作用机理,并寻找缓解成本黏性的有效方法,对于稳定市场秩序及提升公司经营效率具有重要意义。

当下,关于成本黏性的成因,学者们主要从调整成本、管理者乐观预期、代理冲突等公司内部视角展开了丰富的理论研究和实证检验(孙铮和刘浩,2004;周兵等,2016;谢获宝和惠丽丽,2014),但鲜有学者从外部市场因素出发,考虑宏观环境与企业成本黏性的内在逻辑关系,特别是我国正处于经济调速“转档”期,频繁更迭的经济政策加剧了市场参与各方的信息不对称水平,因而更容易诱发高管为谋求私利的“机会”行为,此时,管理层更有动机在企业销量上升时,增加过多的资源,而当企业销量下降时,则减少资源的投入,由此造成了成本与收入的非对称变动(江伟和胡玉明,2011)。

那么在云谲波诡的市场变动中,高管机会主义作为企业成本黏性的重要“推手”,严重影响了我国上市公司的资源配置和使用效率,而董事及高管责任保险(以下简称为“董责险”)作为一类特殊的公司外部治理机制,其政策效果一直颇受学者争议。一方面,不少学者认为董责险在挖掘企业信息、约束高管行为、保障执业安全等方面发挥了巨大作用(胡国柳和宛晴,2015),但另有学者认为,购买董责险会为高管风险行为进行“松绑”,此时更容易引发机会主义行为,产生负面的公司治理效应。在经济政策不确定背景下,董责险究竟会为高管“暗送秋波”,激发管理层机会主义行为,加剧企业成本黏性,还是会“因势利导”,通过监督高管行为,约束其自利动机,缓解企业成本黏性。已知范围内鲜有文献对此问题进行探讨。

于是本文利用2002-2019年A股上市公司数据,考察经济政策不确定性、董责险与成本黏性三者关系。研究发现:经济政策不确定会显著加剧企业成本黏性;高管在职消费在经济政策不确定对成本黏性影响过程中发挥完全中介效应,购买董责险可以有效约束高管在职消费行为,从而缓解成本黏性。本文的研究贡献有以下两点。

首先,本文试图冲破企业个体特征的约束,将成本行为置于经济政策不确定的现实背景下,为研究特定宏观经济政策背景与企业成本行为领域提供新的证据。

其次,从董责险“有效监督和风险松绑”对立观点入手,拓展了认购董责险经济后果的研究,为加深理解董责险的监督作用提供理论依据。

基于此,本文接下来的分析,拟按如下结构组织展开:第二部分为理论分析与研究假设,第三部分为样本选取与研究设计,第四部分为实证结果分析,第五部分为进一步分析与稳健性检验,第六部分为研究结论。

二、理论分析与研究假设

(一)经济政策不确定与成本黏性

当下,难以预料的经济政策环境抬高了市场参与各方的信息不对称水平,加剧了股东对管理层行为预测和监督的难度。此时,高管为了达成高额的自我“隐性支付”(万鹏和曲晓辉,2012),或“个人商业帝国”构建,在销售上升时可能投入更多资源,而在销售下降时却减少资源的投入,从而加剧企业成本与收入的非对称变动。

同时,经济政策不确定使企业面临外部融资成本和融资难度大大增加(Carrière and Céspedes,2013),企业如果为保持良好的财务柔性选择,处置暂时性过剩资源,那么在销售回升时将面临更高的资产重置成本,基于利益最大化原则,在不确定的环境中选择付现成本较低的方案,将会帮助企业更好应对外部风险的冲击。因此,企业更可能在不确定的环境中保存过剩资源而非加速处置,使成本产生“粘连”效应。

基于上述分析,本文提出假设1:

H1:经济政策不确定水平越高,会显著加剧企业成本黏性。

(二)董责险在经济政策不确定性与成本黏性之间的调节作用

董责险作为一种特殊的公司治理机制,其治理效果一直以来饱受学者争议,通常可分为有效监督假说和机会主义假说两种对立观点。于是本文从董责险的“监督”和“机会”两种对立视角进行理论推演。

1.行为监督观。行为监督观点认为,在签订董责险时,保险公司会借助众多财务及经营信息对上市公司的各种风险和信用进行评级,那么企业公开披露的信息质量及内部控制水平,将通过资本信息渠道传递给使用者,进而降低了市场参与各方的信息不对称水平(凌士显和白锐锋,2018),使企业高管处于“透明的玻璃窗下”;同时,董责险签订后,企业高管因自身原因引起的法律赔偿风险将转移至保险公司,此时保险公司为了避免过多的损失赔偿,更有动机对上市公司高管行为进行监督,从而抑制高管因短视、自利而可能发生的违规风险。那么在经济政策不确定下,董责险不仅能有效疏通高管与利益相关者之间的信息渠道,降低信息不对称水平,而且通过保险人积极履行外部监督职责,抑制管理层机会主义动机,如减少在职消费和“个人商业帝国”的构建等,从而降低成本与销售的非对称变动,降低公司成本费用黏性。

2.风险“松绑”观。从机会主义视角出发,董责险将管理层的部分法律风险转移至保险公司,减弱了管理者的责任意识和风险担当(Boyer and Tennyson,2015)。郝照辉和胡国柳(2014)从并购视角出发,研究发现董责险的介入能够帮助管理层转移风险和逃避责任,从而促使管理者为满足个人收益进行激进的并购策略。赖黎等(2019)认为相比风险抑制,董责险更可能为决策者的高风险决策“松绑”,促使高管为了个人私利增加企业短贷长投。同时其他学者(贾宁和梁楚楚,2013;李从刚和许荣,2019)从盈余管理水平、高管私有收益等方面,实证检验了董责险的风险“庇护”作用。那么在经济政策不确定这一天然信息屏障的掩护下,投资者、证监会对企业管理层的监督难度持续提升,而董责险的引入又进一步诱使管理层淡化其不确定环境下的风险意识,在职消费、“商业帝国构建”等行为层出不穷,由此恶化了企业成本黏性问题。通过上述分析,提出以下对立假设H2a和H2b:

H2a:经济政策不确定水平越高,购买董责险会缓解企业成本黏性。

H2b:经济政策不确定水平越高,购买董责险会加剧企业成本黏性。

三、样本选取与研究设计

(一)数据来源

本文采用2002-2019年沪深两市A股上市公司为研究样本,初步对样本进行如下处理:(1)剔除金融类企业;(2)剔除ST、ST*等非正常企业;(3)剔除关键变量指标缺失的企业;(4)剔除存在异常值和明显不符合逻辑的企业。按照上述原则,样本数据包含25 224个样本。此外,为控制异常值的影响,本文对连续变量进行了1%缩尾处理。财务数据全部来自国泰安(CSMAR)数据库。数据处理使用了Excel和Stata16.0软件。

(二)变量定义

1.被解释变量。本文借鉴陈辉和郭王玥蕊(2020)、林晚发和李殊琦(2018)等的研究思路,参照Weiss的研究方法,对企业层面成本黏性进行分析,成本黏性(Sticky)按照下式(1)进行测量:

其中,b为企业4个连续季度中业务量上升的最近季度;a为企业4个连续季度中业务量下降的最近季度;ΔCONSUME为季度的营业收入;ΔCost为季度的成本差;Sticky i,t为企业i在t时期的成本黏性。若Sticky计算结果小于0,则说明存在成本黏性。

2.解释变量。本文借鉴王红建等(2014)研究思路,采用Baker et al(2016)测算中国经济政策不确定性指数。

3.调节变量。董责险(DOI),本文借鉴潘晓影和张长海(2016)的研究方法,通过手工搜集上市公司年报中关于为董事高管认购责任险的公告决定,得到上市公司认购董责险(DOI)的数据。

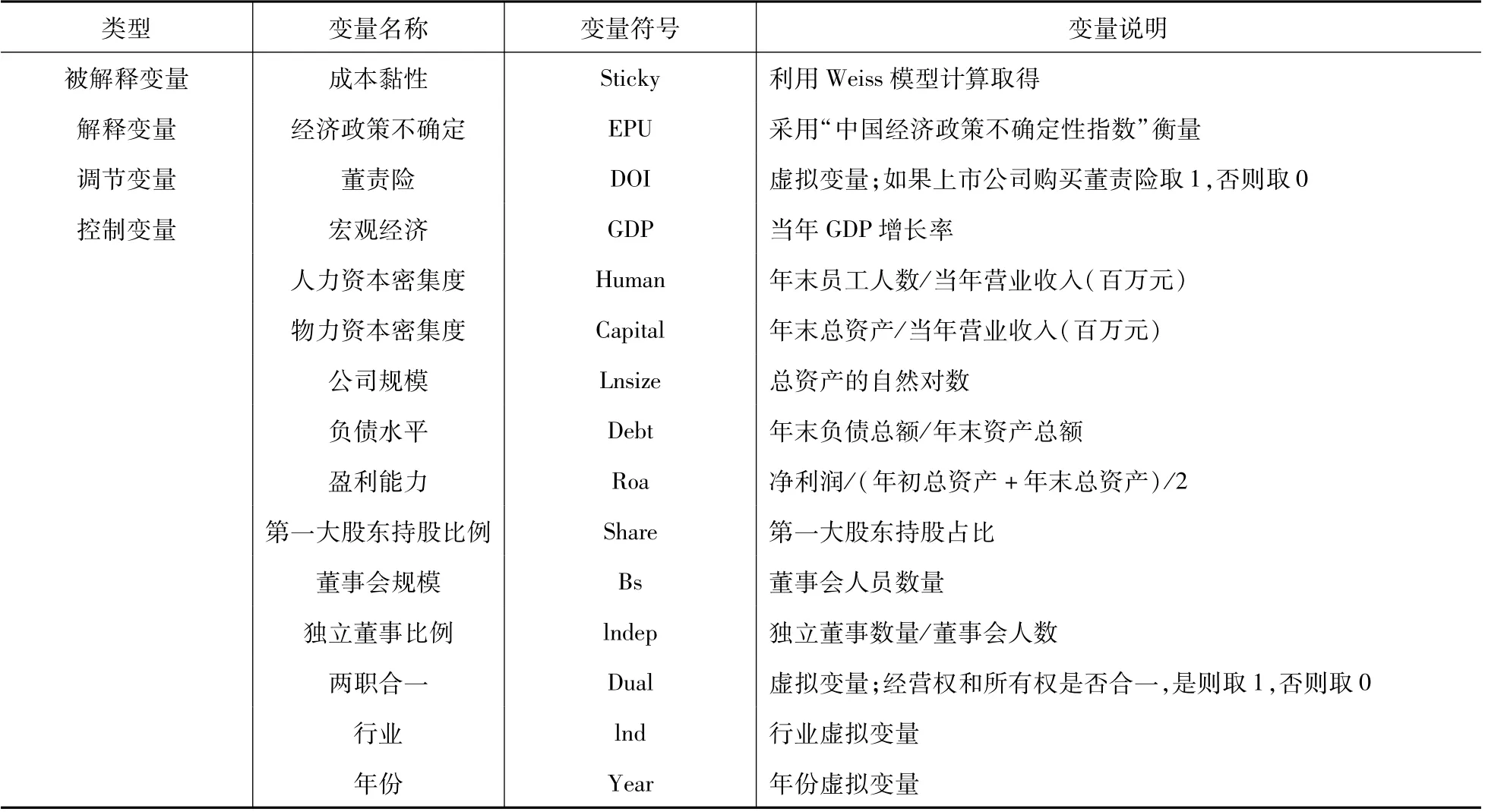

4.控制变量。借鉴王菁华和茅宁(2019)、凌士显和白锐锋(2018)的研究,各变量的具体定义及说明见表1所示。

表1 变量定义

(三)模型设计

为验证H1,以成本黏性为被解释变量,经济政策不确定为解释变量,控制其他变量后构建如下模型:

为验证H2a、H2b,以成本黏性为被解释变量,经济政策不确定与董责险交乘项为核心解释变量,引入控制变量后构建如下模型:

四、实证结果分析

(一)描述性统计

描述性结果显示,Sticky均值为-0.170,标准差为1.116,意味着企业在销量增加时投入的成本要远大于企业在销量降低时所减少的成本;DOI均值为0.012,表明有1.2%的样本企业购买过董事及高管责任保险,EPU均值为5.379,标准差0.693,说明样本期间市场面临较高的政策不确定性,符合我国现实情况。

(二)主回归结果分析

主回归结果显示,模型(2)EPU系数为0.5580且通过了10%水平的显著性检验,说明较高的经济政策不确定性会加剧企业成本黏性,假设H1得以验证。

对于模型(3),加入董责险后,EPU*DOI交乘项系数为-0.1564且通过了10%水平的显著性检验,说明上市公司购买董责险后可以显著缓解经济政策不确定所引起的成本黏性问题,肯定了董责险作为企业外部治理机制的作用效果,假设H2a得以验证。

五、进一步分析和稳健性检验

(一)高管在职消费的影响路径分析

本文沿着“经济政策不确定—高管在职消费—成本黏性”这一研究思路,进一步对经济政策不确定与成本黏性之间的影响路径展开研究。据温忠麟和叶宝娟(2014)对中介效应的检验方法,构建以下模型组。

借鉴权小锋等(2010)的做法,从年度管理费用中扣除了董事、高管以及监事会成员薪酬,计提的坏账准备,存货跌价准备以及当年的无形资产摊销等明显不属于在职消费的项目后的金额,作为高管在职消费(CONSUME)的计算基础。

结果显示,模型(2)中EPU系数显著为正,模型(4)EPU系数显著为正,模型(5)EPU系数不显著,但CONSUME系数显著为正,说明高管在职消费在经济政策不确定时影响成本黏性过程中发挥了中介作用。

(二)董责险的调节效应检验

为了研究经济政策不确定下购买董责险是否能够有效降低高管在职消费行为进而降低企业成本黏性,于是本文进一步构建下列模型加以验证。

回归结果中EPU*DOI系数显著性为负,表明在经济政策不确定的环境下,董责险能够有效抑制高管在职消费行为,结合前文结论可知,董责险可以通过抑制高管在职消费,降低企业成本黏性,因此假设H2a得到进一步验证。

(三)稳健性检验

1.考虑到同期经济政策不确定性指数可能带来的内生性问题,本文采用滞后一期的指数值(LEPU)作为解释变量再次回归,结果与主回归一致。

2.为确保文中假设2的研究结果可靠,本文借鉴李从刚和许荣(2019)的研究思路,采用倾向得分匹配法(PSM)以缓解自选择带来的内生性问题,回归结果与前文一致。

六、研究结论

当下,我国宏观经济下行压力加大、政府政策变动频繁,看似平稳的市场“江河”下暗流涌动,危机重重。因此,作为市场主体的企业要时刻合理把控成本、有效化解过剩产能,从而提升企业整体经营效率和管理水平,并降低一系列决策、投资等风险。同时,企业应树立良好的风险保护意识,充分发挥第三方保险机构的外部监督职能和预警机制,通过运用董责险的信息传递和高管监督功能,有效缓解经济政策不确定对成本黏性的不利影响,最终为企业发展提供可靠保证,发挥积极的治理效应。

猜你喜欢

小学生学习指导(高年级)(2021年4期)2021-04-29

大连海洋大学学报(2021年1期)2021-03-13

当代陕西(2019年14期)2019-08-26

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年24期)2019-07-06

股市动态分析(2019年25期)2019-07-06

民用飞机设计与研究(2019年4期)2019-05-21

华人时刊(2017年17期)2017-11-09

新高考·高二数学(2014年7期)2014-09-18