重置工艺命名、研发创新技术、迈向代工市场 IDM 2.0时代英特尔的革新和开放

2021-10-29 20:19张平

微型计算机 2021年17期

张平

今年3月份,英特尔提出了全新的代工计划—IDM 2.0模式,计划彻底开放自家制造技术为所有硬件厂商进行代工制造。仅仅过去了4个月,英特尔又召开了一次被称为“加速”的线上发布会,公布了未来数年英特尔在半导体制造方面的工艺路线图、技术革新,还拿出一整套包括工艺节点、全新技术和产业合作方向的文件,并由英特尔CEO帕特·基辛格上台亲自进行讲解。英特尔这套包含了全新技术、全新命名以及代工业务的产业计划书,究竟有哪些令人感兴趣的内容和重要技术?它又会对英特尔未来的发展带来哪些影响呢?

重新定义制造工艺节点名称

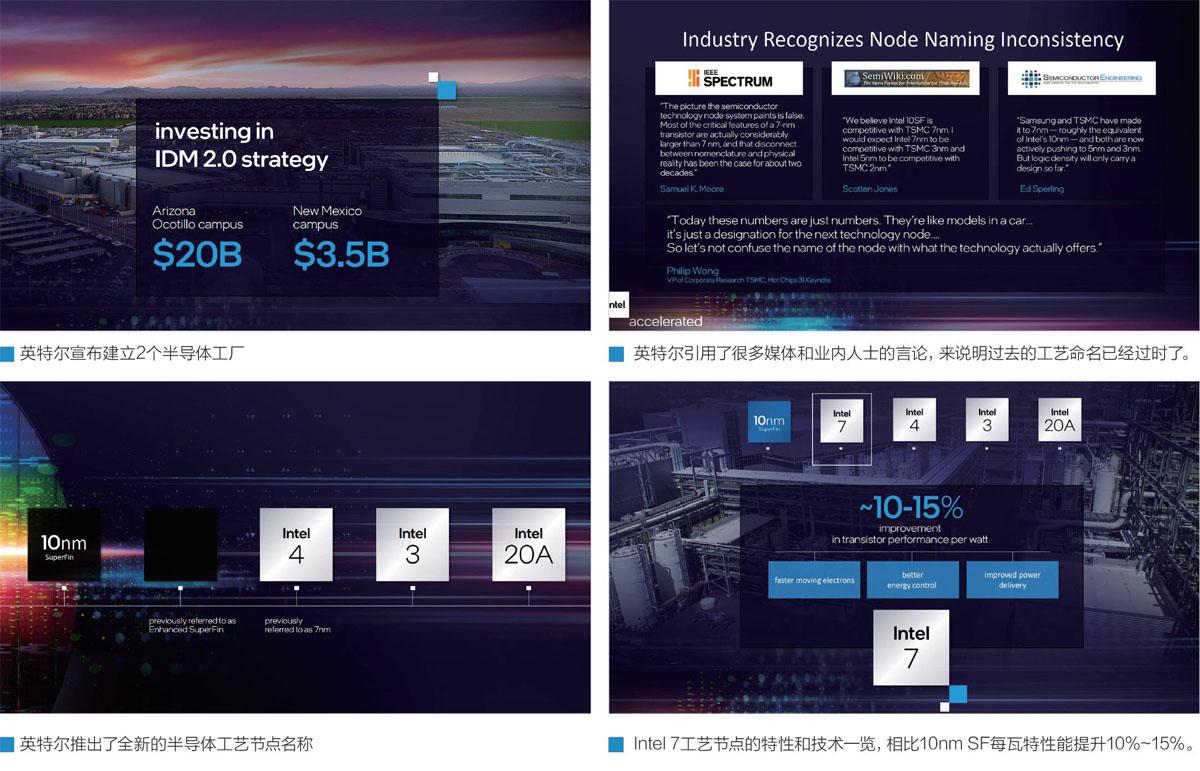

在发布会上,英特尔先是介绍了有关IDM 2.0的代工体系和进展情况。英特尔计划为IDM 2.0的亚利桑那州项目投资20 0亿美元,为新墨西哥州的项目投资35亿美元,这两个项目主要是两个全新的制造中心。接下来英特尔话锋一转,提到了有关半导体工艺制程命名的问题。在工藝制程上,英特尔和行业内包括三星、台积电在内的厂商打过数次口水仗了。其核心原因是,台积电、三星等厂商早都将工艺名称和工艺技术彻底割裂开来。比如同为14nm / 16nm工艺,英特尔宣称的晶体管密度最高可以达到45. 51MT/ mm2,相比之下,台积电和三星的这个数值分别只有36.06和34.68,相比英特尔差了大约30%。更夸张的对比发生在了10nm时代,英特尔1 0nm工艺的密度最高可达106 .1MT/ mm2,台积电仅为5 5 .10 M T/ mm2,三星仅为54. 55MT/ mm2。随后的7nm工艺,英特尔、三星、台积电三家厂商的数据分别是212.48、100.59、101. 85。再向后的5nm时代,英特尔没有数据,但是三星和台积电的密度数据分别是133.56、185.46。3nm时代,三星只能做到180.31,台积电倒是能达到316 .65—这个数据也就只比理论上两代前的英特尔7nm工艺提升了50%而已。从发展先进工艺、不断微缩晶体管和芯片尺寸的角度来说,半导体制造的先进性,就是体现在单位面积可以容纳多少个晶体管这个角度上。无论是现在的新型封装技术也好,5nm、3nm技术也好,都是在尽可能多的面积内塞入更多的晶体管来实现更强的性能和更多的功能。从这个角度来看,判断晶体管工艺的

先进程度,如果单纯依靠传统的制程节点命名,显然是不够的,单纯依靠密度数据虽然也不够客观,但是比传统节点命名还是好了不少。

发布会上,英 特 尔 引 用 了包括IEEES ectrum、SemiWiki和Semiconductor Engineering等媒体的评论,再次强调各大厂商的工艺节点名称已经基本和其技术水平脱节了。比如部分媒体认为英特尔的10nmSF工艺和台积电的7nm工艺相当,台积电的3nm工艺相当于英特尔的7nm工艺,而台积电的2nm工艺则和英特尔5nm工艺相当等。另外,英特尔干脆引用了台积电VP的言论,认为目前的工艺节点名称只是数字,用于指代一个技术节点而已,人们不应该将名称和实际的技术内容混为一谈。

当然,消费者可能根本不关心背后的技术是什么,消费者就喜欢看名字。竞品宣称自己采用了全新的7n m工艺的时候,英特尔拿出了10nm Super Fin,尽管在频率、功耗、晶体管密度等多个关键性指标上都不弱于竞争对手,但是这个名头叫起来不好听。在这种情况下,英特尔只能向市场妥协,通过宣布新的命名方式来彻底“重置”整个半导体工艺节点名称。英特尔给出的方案是,在10nm SuperFin工艺之后的增强版本10nm Super Fin工艺名称更新为Intel 7,之前提到的英特尔7nm工艺更新为Intel 4,英特尔7nm工艺的增强版本更新为Intel3,再往后的英特尔5 n m名称更新为Intel 20A,最后则是英特尔5nm工艺的增强版本名称更新为Intel18A。当然,新的命名方式并非毫无依据,根据英特尔的调研,新的Intel 7和三星、台积电的7nm工艺密度基本相当,Intel 4略好于竞争对手的5nm工艺,Intel 3则应该和竞争对手的3nm工艺处于一个水平线上。

在这里,英特尔引入了A,也就是埃米这个尺度,1A等于0.1nm。当纳米这个单位接近“1”之后,英特尔选择扩大度量衡,并使用诸如20A、18A甚至未来可能存在的15A来命名产品。

英特尔还给出了每一代工艺相对前一代工艺的进展情况。比如Intel 7相比现在的10nm SF,带来每瓦特10%~15%的性能提升,拥有更快移动的电子、更好的能量控制和更出色的功率输出。Intel 7工艺将在Alder Lake和SapphireRapids首先使用,前者面向客户端,后者面向数据中心。接下来的Intel 4,是首个采用EUV光刻的节点,原计划2021年Q2推出,目前看起来是延期了。Intel 4将使用在Meteor Lake和Granite Rapids两种处理器上,其密度可达每平方毫米2亿到2.5亿个晶体管之多。再接下来的Intel 3,晶体管的每瓦特性能又相比之前的Intel 4提升大约18%,带来高性能库、优化的互联金属栈、增加的内在驱动电流以及进一步增加EUV的使用等特性。

Intel 20A和Intel 18A是目前英特尔路线图中最远期的工艺了。其中,Intel 20A将引入全新的GAA技术(英特尔称之为Ribbon FET)以及Power Via,前者是我们介绍过多次的环状栅极技术,后者则是一种全新的在晶体管背面布置电路从而大幅度提升晶体管密度的新技术。英特尔已经开始对这两个技术进行试验,并展示了具体的成果。在英特尔展示中,Power Via技术目前已经可以将电路转移至晶元背面,节约宝贵的晶圆面积。在Ribbon FET的展示中,英特尔展示了4层纳米的GAA工艺,并且同时展示了PMOS和NMOS的GAA实现,效果看起来都不错。至于更远一些的Intel 18A,现在就没有太多消息了。

创新的工艺技术

在工艺节点重新命名之后,英特尔还带来了大量工艺技术的更新。英特尔首先展示了现在的EMIB技术和传统封装技术的对比,EMIB技术带来了2倍的带宽和4倍的能耗比改善。新的下一代EMIB技术将改用更小的45微米的接触点,再下一代则更进一步缩减至40微米,更小的接触点有助于布局更多的触点,实现更大的带宽或者更多的功能。

接下来英特尔还带来了3D封装也就是Foveros的消息。Intel 4工艺制造的MeteroLake处理器将采用Foveros工艺堆叠封装,其中计算核心、低功耗SoC核心和GPU核心将封装在一起,其触点尺寸会进一步缩小至36微米,整个产品满足5W到125W的功耗区间设计需求。英特尔首个并行计算GPU核心Ponte Vecchio也将采用EMIB和第二代Foveros进行制造。

在更远的将来,英特尔还会推出Foveros Omni以及Foveros Direct。其中,前者的触点缩小至大约25微米,可以实现不同类型芯片对芯片的直接接触和封装;后者则进一步缩小触点至10微米左右。英特尔展示了Foveros Omni技术的结构图,通过TSV、封装铜柱等技术可以实现芯片的多层互联,带来更好的性能功耗比,更宽的IO带宽等。至于Foveros Direct,英特尔展示了两个芯片铜触点的直接连接,这种连接会使得每层的连接密度提升至每平方毫米1万个,并且能通过划分功能区块来实现不同的等级。

拥抱客户,进入代工市场

实际上,目前全球半导体企业已经形成很完善的分工合作,比如高通、英伟达、AMD等厂商就是专门做设计,台积电、台联电、格罗方德、中芯国际等厂商就是专门做制造。在这种产业链中,企业需要考虑全局通盘合作才能完成产品的生产。但是,有2个企业的发展路径有所不同,一个是三星,另一个就是英特尔。这两家企业都拥有设计、制造、测试封装的全产业链,是整个半导体行业内为数不多的垂直发展的企业。

从现在市场的情况来看,半导体制造行业逐渐呈现强者愈强的态势。比如台积电在高端芯片制造代工方面一骑绝尘,顶级、高利润的产品全部由台积电代工完成,由于缺乏竞争对手,台积电在晶圆产能安排、代工报价方面均难以受到市场制约,因此相对应其企业利润率非常高。据统计,台积电2021财年毛利润为50.5%~52.5%,净利润也高达3 9. 5%~41.5%。相比之下,作为全球通讯霸主的高通,净利润一般只有20 %左右;设计、生产一把抓的英特尔,毛利润也仅55%左右。

商业发展的普遍规律告诉我们,如果某个商业模式的利润高到令人眼红的程度,那么一定会有别的竞争对手想挤进来,即便这个行业门槛特别高。在高端半导体代工方面,能迈过门槛的企业目前只有三星、台积电和英特尔三家。三星目前相比台积电在技术上有比较大的差距,因此难以从台积电手中抢到太多的份额。在这种情况下,英特尔进入代工市场,宣布IDM 2.0计划,逻辑上并不存在问题。

此前,英特尔就曾展示自己进军半导体代工产业的决心。为了更好地为合作企业提供代工业务,英特尔这次还成立名为IFS(I ntel Foundry Services,英特尔代工服务)的部门。目前英特尔的代工服务可以满足包括x86、ARM、RSIC-V等不同架構的需求,支持行业的标准流程和工具,用户使用行业标准工艺开发套件完成设计后再交给英特尔代工等。据透露,英特尔将与高通在Intel 20A时代开始合作,亚马逊则和英特尔签约,使用其封装技术实现自己的需求。

IDM 2.0模式的三大阻碍

虽然英特尔目前有了亚马逊和高通这样的代工客户,但是其宣布的内容都不够重量级。比如亚马逊仅使用英特尔的封装技术,高通要在2025年左右才开始合作。很显然,英特尔已经展示自己拥抱代工产业和开放迎接客人的心态,但市场暂时还持怀疑态度,主要顾虑集中在产能、产权和产业三个方面。

先来看产能。众所周知,2021年整个半导体产业界产能都非常吃紧,即使是英特尔,也不得不考虑外包GPU等芯片的生产。在这种情况下,英特尔到哪里去找产能给客户呢?英特尔的答案是新建两个工厂,也就是前面提到的亚利桑那州和新墨西哥州的两个项目,不过远水解不了近渴,短期内英特尔的产能还难以突破。

其次就是产权了。英特尔在半导体产业链上可谓“又大又全”,从CPU到GPU,从ASIC到FPGA,少有英特尔不涉及的产业。在这种情况下,与其竞争的对手企业是否能放心地将产品交给英特尔代工呢?强如英伟达,在GPU计算市场即将面临英特尔强势竞争的情况下,是否会将下一代产品的各种详细规划、技术细节交给英特尔?现在的AMD恐怕更是绝对不会考虑英特尔代工的事情。

目前只有高通这样和英特尔“纠缠”不多的企业,能够签下“战略合作协议”。要从根本上解决这个问题,可能只有英特尔宣布剥离所有制造工厂成立新制造公司,新的制造公司和英特尔剩余的非制造部门以特殊的股权架构形式在“大英特尔”的体系下共存,同时英特尔宣布成为Fabless企业之后,各大竞争对手厂商才有可能选择英特尔进行大规模代工。

第三则是产业。代工产业涉及很多方面,英特尔是否做好了准备?简单来说,代工一款处理器,英特尔是否愿意提供足够的知识产权给企业使用?一些和产品制造相关的后端工具、涉及英特尔处理器专利的特殊制造工艺,是否也能放开给代工企业使用?目前,英特尔并没有就这些问题透露太多的内容。

写在最后:英特尔正在改变

从本次英特尔的发布会的情况来看,英特尔在技术上的确有突破,但最关键的还是英特尔呈现出自己革新和开放的态度。革新,是顺应市场的需求,不再和竞争对手在没有意义的命名等方面进行较劲,而是积极拥抱市场变化和客户需求,消费者想要什么,给什么就行,不然可能落得个赢了“口水仗”、输了市场的结局。开放,是反映未来的变化。市场对芯片的需求正在不断攀升,并且只会越来越多,在最基础、最根本的芯片制造业上,英特尔技术的确独步全球,但是只给自家用显然无法发挥最大价值。英特尔想追回以往的优势,就需要更开放、更积极主动。

自从新的CEO上任后,英特尔似乎不再那么重视短期的盈利目标,无论是积极建工厂,还是拥抱代工模式,或者干脆改个名字,之前那个有点爱较劲的英特尔不见了。英特尔做得更务实、看得更长远,更加革新和开放了。

猜你喜欢

当代水产(2023年4期)2023-06-14

电脑报(2022年23期)2022-06-23

中外玩具制造(2020年5期)2020-05-09

汽车观察(2018年12期)2018-12-26

哈尔滨工业大学学报(社会科学版)(2017年1期)2017-02-10

电子设计工程(2015年16期)2015-02-27