重点民生领域过度金融化的危害及治理

2021-10-29 03:20王修华

人民论坛 2021年29期

王修华

【关键词】重点民生领域 过度金融化 泛金融化

【中图分类号】F832.5 【文献标识码】A

民生行業是关系到国民福利与幸福指数的关键行业,尤其是教育、医疗、住房、养老等重点民生领域。在全球经济金融化的大背景下,重点民生领域出现了过度金融化趋势。在2021政府工作报告中,李克强总理就提到消费、住房等领域过度金融化所引发的系列问题。近年来,重点民生领域因过度金融化而爆雷的事件时有发生,不仅危及到广大民众的财产安全,还给相关行业与社会稳定带来不小的影响。

重点民生领域过度金融化的表现

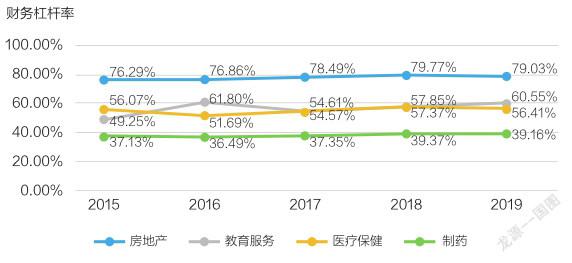

外源融资规模较大。外源融资是指企业通过一定的方式向其他金融主体筹集资金的行为,主要包括银行贷款、企业股票等。在重点民生行业过度金融化背景下,企业风险偏好上升,不仅传统融资渠道的负债增加,而且通过金融手段借助客户资金加杠杆,导致行业外源融资规模不断上升。2015—2019年房地产、教育服务等重点民生行业的外源融资规模及财务杠杆率情况如图1、图2所示。根据银行发放贷款的标准,一个公司的财务杠杆率水平应保持在40%—60%,超过50%银行就会慎重考虑是否发放贷款。从图2中四个行业的财务杠杆率情况来看,制药行业因接受政府转移支付较多,财务杠杆率维持在接近40%的较低水平。而房地产、教育服务、医疗保健等行业在五年中的平均杠杆率较高,均超过50%的警戒线,其中房地产行业更是逼近80%。另外,从外源融资规模来看,四个行业均呈逐年上升的趋势,其中教育服务业在五年间融资规模扩张了近11倍,其中还不包括企业通过“预付款”等方式向客户进行的隐性融资。较高的财务杠杆率叠加不断扩张的外源融资规模,让企业现金流风险不断累积,重点民生领域脆弱性上升。

图1 重点民生领域外源融资规模

图2 重点民生领域财务杠杆率

普通商品金融化。普通商品金融化是指非金融产品的定价不仅由供求关系决定,还受到进入该领域的资金规模和资产泡沫化程度影响。随着对过度金融化问题研究的不断深入,学术界普遍认可商品金融化是过度金融化的表现之一,而这一现象在重点民生领域表现得也很突出。重点民生领域有长期稳定的市场需求,同时也是政策扶持最集中的领域之一,因此当该领域某种产品受到市场追捧或政策倾斜时,就容易吸引资本或金融机构进入,对产品的需求也从原来的实用主义变成了投机转卖,进而导致民生商品或服务出现类似于金融资产的价格剧烈波动。从葱、姜、蒜、猪肉的大幅价格波动,到房地产市场的超级泡沫,这些与人民日常生活息息相关的产品都曾经或正被过度金融化,这不仅是一个经济问题,更是可能影响社会稳定的政治问题。

民生金融服务“伪创新”。民生金融服务是指基础金融工具在民生领域的应用,包括医疗金融、教育金融以及消费金融等。近年来,重点民生行业参与金融业务的热情高涨,在消费贷等基础金融产品普及的同时,还催生出大批“金融+民生”的创新产品与服务,涉及贷款、融资租赁、票据贴现、资产证券化ABS等多种金融业务。但是,也有一些人打着民生金融服务创新的名号圈钱。教育培训领域的“预付款”、长期租赁行业的“租金贷”,这些所谓“金融创新”,大多是套用了金融业务的壳子,行庞氏骗局或非法集资之事。民生金融创新的确会不可避免地带来一定的风险,但绝不是无视风险盲目加杠杆的“伪创新”,一旦监管部门放任这种行为不理,就极容易影响行业公平竞争,加剧市场投机之风,甚至危害社会平稳运行。

重点民生领域过度金融化的危害

增加企业经营风险。在过度金融化背景下,许多民生企业从单纯的实业经营转为“实业+金融”经营,即与金融机构合作,在提供民生服务的同时代理“消费贷”“分期付”“融资租赁”等业务,借此一次性从银行拿到全部款项,增强企业流动性。这种模式看起来很好,但许多民生企业并未意识到这些钱是以未来一段时间的持续服务为基础的预收款,是存在风险的隐形加杠杆行为,一旦企业滥用这些资金,导致经营出现问题,无法继续为客户提供民生服务,就极易引发资金链断裂,甚至波及客户和合作机构。民生金融服务在近五年才得到快速发展,监管部门与利害相关者尚未对企业的资金使用建立有效的外部监督体系。

诱导客户过度消费。随着民生金融业务的快速普及,人们对消费贷等业务从开始的谨慎逐渐变得习以为常。从最开始的信用卡,到蚂蚁花呗、京东白条,再到现在遍地开花的车贷、房贷、助学贷,甚至医药费都可以分期付款,只要人们能想到的消费场景几乎都有金融的渗透,进一步提高了居民部门的杠杆率和风险脆弱性。另外,客户在不知情的情况下被办理贷款的情况也时有发生,尤其是一些缺乏金融常识的青少年与老年消费者,他们是不法商家的主要目标,同时也是风险承受能力最弱的群体之一,如果不加以约束可能会造成极其恶劣的社会影响。

影响行业可持续发展。一方面,一旦企业过度金融化,由于企业的资源有限,金融化对民生业务的挤出效应将会超过促进效应。即:企业融资部门与其他部门存在竞争,当企业过度倚重金融板块时,就会导致人力、资本等资源向金融部门倾斜,而忽视了对主营业务的优化完善,进而影响整个重点民生行业的可持续发展。另一方面,一些伪民生金融服务企业利用资本“跑马圈地”,通过“烧钱”补贴等方式抢占市场份额,导致要素市场价格抬升,遵循传统经营模式的企业因利润压缩被迫离场,扰乱了市场的正常秩序。而且,一旦这些“伪创新”公司爆雷,还将波及行业中正常经营的企业,不仅会让普通消费者产生不信任感,同时也会影响投资人对该行业未来发展的判断,损害整个行业的形象与发展。