全球锡矿资源现状及供需分析

2021-10-26 02:10陈丛林张伟

矿产保护与利用 2021年4期

陈丛林, 张伟

中国地质调查局,北京 100037

锡是一种重要的基础金属材料,被许多国家列为战略矿产,如2018年2月16日美国内政部发布了《危机矿产清单草案》,将锡矿列为35个危机矿产之一,我国《全国矿产资源规划(2016—2020年)》将锡列为24种战略性矿产之一。未来随着5G、半导体和电动汽车等产业的迅速发展,锡的需求量将会进一步加大,锡矿资源的保障需求越来越重要。本文在介绍全球锡矿资源现状、资源分布、产能及新建锡矿山等基础上,分析了未来锡资源供需趋势,并提出保障我国锡矿资源安全的对策建议,以期为我国锡矿资源的矿业管理、开发利用和矿业投资等提供参考。

1 主要用途

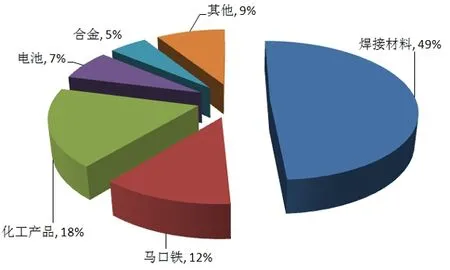

锡在地壳中含量相对较低,在地壳中的元素丰度排在49位,具有熔点低、质软、无毒、耐腐蚀、延展性好等优良的特性,因而在电子电器、食品加工、机械制造、汽车工业、航空航天和储能等领域有着极为广泛的作用,下游主要集中在锡焊料、锡化工、马口铁、合金及浮法玻璃等材料领域应用。根据全球锡协会2020年数据[1],截至2020年全球消耗精炼锡35万t。在锡众多应用中,锡合金焊料所使用的锡用量最多,接近世界锡消费量的50%,主要用于电子工业行业焊接;锡化工行业(工业催化剂、阻燃剂、稳定剂和杀虫剂等)消耗量约占锡用量的18%;马口铁消耗量约占锡消耗量的12%,马口铁具有强度大、可加工性强、可焊接、无毒及耐腐蚀等特性,在食品饮料包装、照明工程、玩具制造和厨房用具等方面广泛应用;此外在新能源领域,锡可以用来提高锂离子电池的续航时间,在电池领域应用比较广泛,约占到锡行业应用的7%。

图1 2020年全球锡用途分布(根据ITRI,2020[2])Fig. 1 Global tin usage distribution of 2020(after ITRI,2020[2])

2 资源概况

2.1 矿床类型

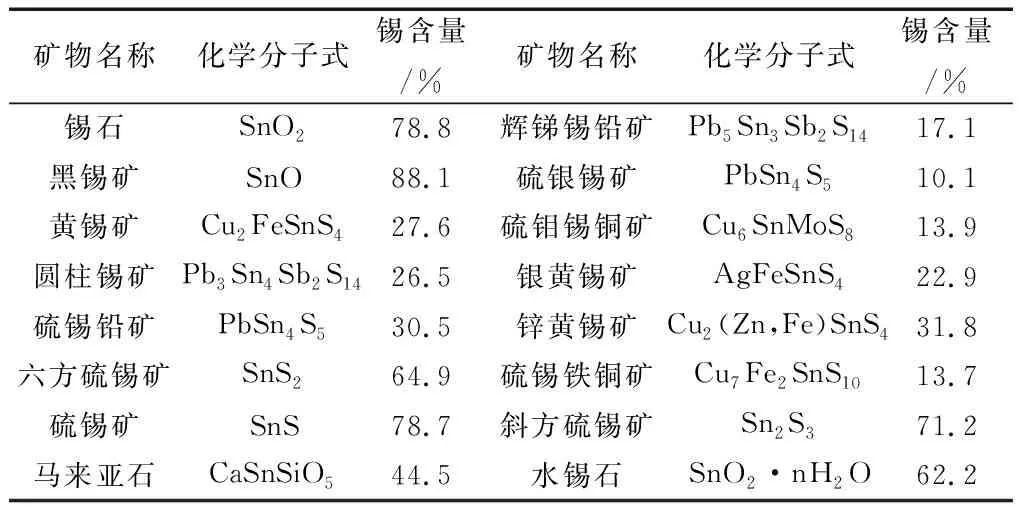

锡在地壳中含量较少,平均含量只有0.004%,在自然界中很少呈游离状态存在,因此很少有纯净的金属锡。在地质环境中,Sn可以以Sn2+和Sn4+存在,Sn2+化合物不稳定,易于失去两个电子变成稳定的Sn4+化合物。Sn4+与Ti4+、Nb5+、Ta5+和Fe2+等具有近似的离子半径,因此Sn4+除了以独立的矿物形式存在外,还可以元素置换的方式存在于其他矿物中。自然界中,锡与其他矿物的置换可分为四个系列:Sn-Ti系列、Sn-Fe系列、Sn-Nb、Sn-Ta系列、Sn-Pb系列。已知含锡的独立矿物有50种,主要的锡矿物有20多种,具有经济意义的主要为锡石,其次为黄锡矿。常见的锡矿物见表1。

表1 常见的锡矿物Table 1 The common tin minerals in natural

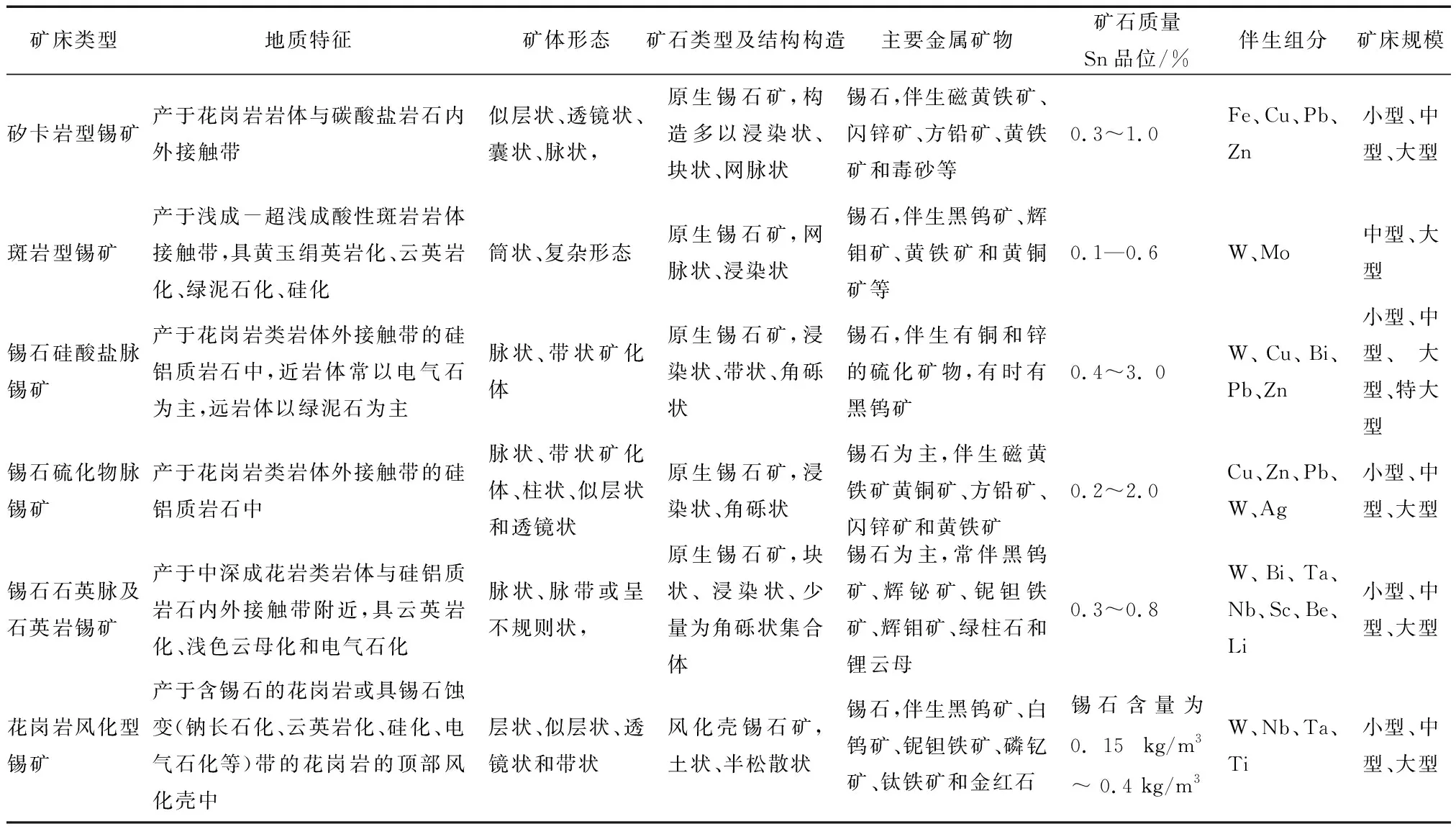

锡矿床按矿床成因通常可划分为与花岗岩类有关的矿床、与中酸性火山岩有关的矿床、与沉积再造或变质作用有关的矿床。与其他基础金属矿床规模相比,锡矿床规模通常较小,小于50万t。与花岗岩类有关的矿床通常是花岗岩岩浆活动过程中形成的,与花岗岩岩浆及其岩浆热液等有关的热液脉型、矽卡岩型、伟晶岩型和斑岩型矿床,这类矿床与钽、铌、钨、铜、铅、锌、银、砷和锑等元素共伴生,主要分布于环滨太平洋巨型锡矿成矿带、欧亚大陆陆内锡成矿带和中南非洲锡成矿带等地区;与中酸性火山岩有关的锡矿床通常指产于英安质-流纹质凝灰熔岩的密集裂隙中的锡矿床;与沉积再造或变质作用有关的锡矿矿床通常指原生锡矿床经风化破坏后经过地质搬运富集或变质作用而成,如含锡花岗岩风化残积砂锡矿和坡积砂锡矿等,砂锡矿一般为中小型(少数大型和特大型),该类矿床埋藏通常较浅,矿石含锡0.05%~0.3%,含有害杂质(铜、硫、砷)少,选矿流程简单,选矿回收率一般为50%~95%。常见的锡矿床类型见表2。

中国锡矿床受岩浆岩、构造和地层等多种地质因素影响,在时间和空间分布上具有较大的不均衡性,其中,燕山期和第四纪是我国锡矿最重要的成矿期,大量锡矿床分布在华南、西南“三江”和大兴安岭3个锡成矿带[3,4,5]。在矿化类型上,主要以共伴生矿产形式产出,锡作为单一矿产的矿床较少,锡矿床共伴生的矿产通常有钨、铜、锌、铅、锑、钼、银、铌、坦、铋和汞等。

表2 常见锡矿床类型Table 2 The tin deposit types in natural

2.2 资源分布

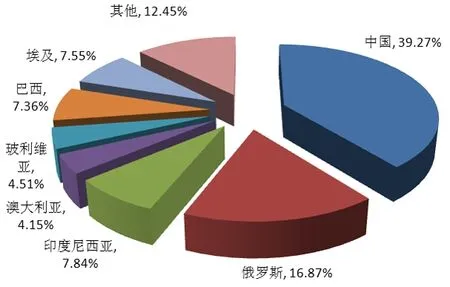

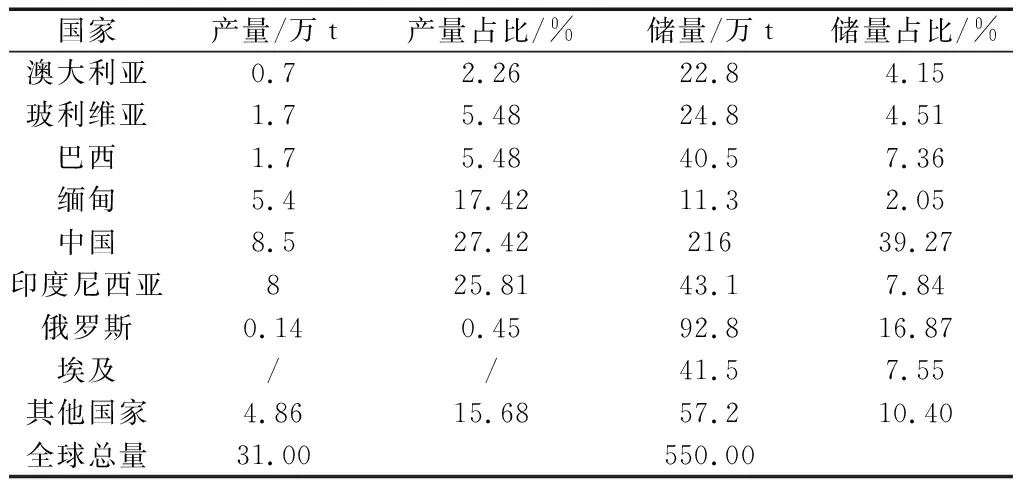

锡矿床在全球分布广泛,各大洲都有锡矿发现,主要集中分布环太平洋东西两岸,最重要的矿化区是东南亚区和东亚。根据全球锡协会数据,截至2019年,全球锡矿资源量约为1 540万t,其中锡矿储量约为550万t(以CRIRSCO标准计),锡矿资源主要集中在中国(216万t,约占39.27%)、俄罗斯(92.8万t,约占16.87%)、印度尼西亚(43.1万t,约占7.84%)、埃及(41.5万t,约占7.55%)、巴西(40.5万t,约占7.36%)、澳大利亚(22.8万t,约占4.15%)、玻利维亚(24.8万t,约占4.51%),上述七个国家查明资源储量约占全球总储量的87%。按照2019年的全球锡矿资源消耗量30.5万t/a计算(美国地调局数据为31万t/a[6]),全球探明锡矿资源供给静态保障年限约有18 年,但由于全球锡矿资源的赋存特点为小型矿床多且分散,很多锡矿资源勘探程度没有达到可计算储量的标准,例如近年缅甸异军突起,成为全球主要产锡国之一,但其锡矿资源达到CRIRSCO标准储量级别的却并不清楚,同时不少小型矿山开采生命周期短,储量也没有得到统计,因此全球锡矿资源储量统计呈现出相较资源量总量(约1 540万t)锡矿储量较少(约550万t)的特点,长期看来,伴随全球锡矿资源需求的不断上升和较少的新发现锡矿资源,因此全球锡矿资源的保障能力并不乐观。

美洲的加拿大和美国目前基本无专门的在产锡矿山,该区锡资源一直相对贫乏,但当地也在积极开展锡的勘查研究工作,根据美国地质调查局数据,在卡罗莱纳州发现多个锡成矿远景区和矿化点等,显示出较好的成矿潜力。

南美洲在20世纪一直是全球的主要产锡地区,该区锡矿大型矿山较多,但由于以往过度开采和有限的勘查投入,导致该区目前开采锡资源的品位不断下降。玻利维亚锡资源量约为70万t,其中储量约为24.8万t,该国锡资源主要集中在Huanuni和Colquiri两座矿山。巴西锡矿资源储量集中Taboca’s Pitinga矿山,该矿山锡储量超过40万t,资源量达到49万t,按照目前开发速度,其资源保障年限可达20年,但根据Minsur年报(Minsur SA, 2018)该矿山在估算资源量时,所采用的锡计算价格较高,因此,如果没有新的勘查发现,当锡矿价格下降时,该矿山部分锡资源的经济可采性会降低锡资源保障能力。

俄罗斯锡资源储量在全球排第二,虽然俄罗斯具有较大的锡资源量,但由于俄罗斯的外部投资建设条件相对较差,目前俄罗斯在产锡矿山主要包括Perevalnoye和Festivalnoye两座矿山,锡产量仅为0.14万t。

澳大利亚目前锡矿资源量为115.1万t,储量为22.8万t,其中Rentails矿山资源储量规模最大,合计储量达18万t。虽然澳大利亚锡矿产量相较中国和印尼等国家相对较小,但澳大利亚锡资源成矿潜力好,资源主要沿Federal-Bassett构造带分布,勘探潜力较大,随着勘查程度加深,未来可能成为锡矿重要供应国。

东南亚印度尼西亚、缅甸和马来西亚等地区为目前全球最重要锡矿带之一,该区锡主要以砂锡矿为主,该区锡产量约占全球锡产量的50%。印度尼西亚锡矿资源储量在该区最大,超过90%的锡资源主要集中在印尼天马公司,锡矿资源以砂锡矿为主,近年来,该公司不断加强勘查,锡资源量不断增加;缅甸主要以小型矿床为主,生产技术相对落后,由于勘查工作不甚详尽,因此资源储量统计不全。

图2 2019年全球锡矿探明储量分布(据ITRI,2020)Fig. 2 The distribution of globle tin reserves in 2019(after ITRI,2020[1])

中国是全球最大的锡资源储量国和产量国,锡矿资源主要集中在大兴安岭-甘珠尔庙成矿区、三江成矿带、康滇成矿区、个旧成矿区、钦川-马关成矿区、桂北成矿区、桂东成矿区、湘南粤北、赣南成矿区及东南沿海区(毛景文,1991;徐宪立等,2020;李聪2020)。锡矿分布具有分布集中、类型齐全、伴生组分多、以大中型为主的特点。原生矿占资源储量的95%,集中分布在云南、广西、广东、湖南、内蒙古和江西6个省(区),合计占全国探明储量的98.42%,其余分布在青海、贵州、内蒙古、福建、辽宁、黑龙江、浙江和新疆等省(区)。

表3 2019年全球各国锡储量和产量(储量数据据ITRI,2020[1];产量数据据USGS[6],2020)Table 3 The distribution of globle tin reserves and production in 2019

3 供需分析

3.1 全球供给

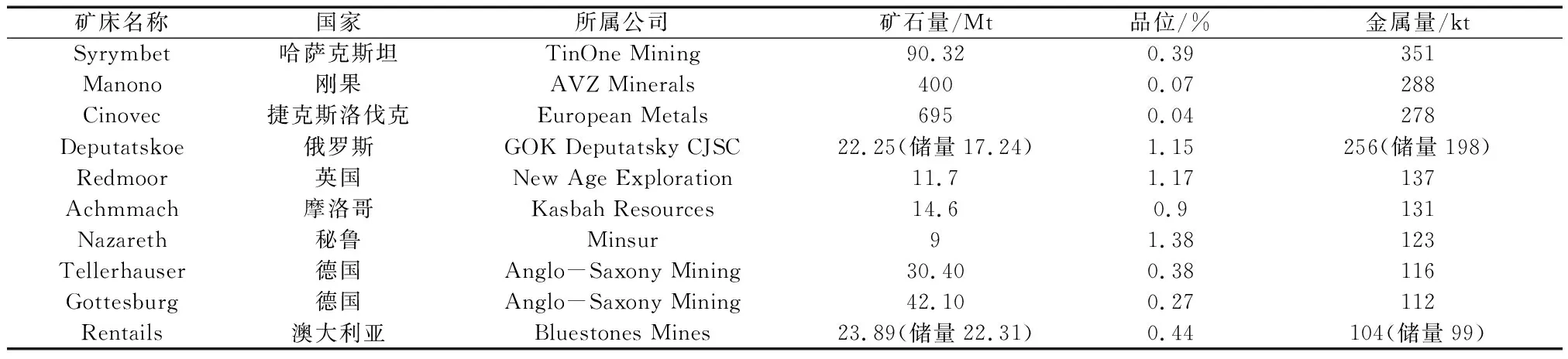

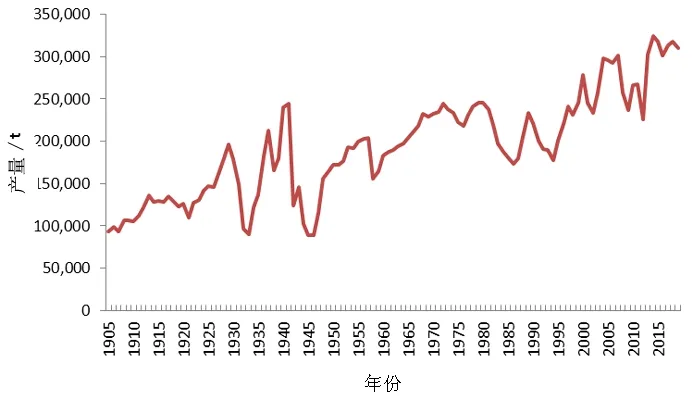

全球锡矿资源大型和特大型锡矿床数量相对较少,中、小型锡矿床数量偏多,以落后技术生产的小型锡矿产量约占总产量的40%。全球锡矿开采方式以地下开采为主,其次是采砂船及水枪-沙砾泵采砂锡矿,硬岩矿物露天开采相对较少。在2015年之前的近百年时间里,全球锡矿资源产量在震荡中不断上升[7],见图3。2015年之后,受全球锡价格影响,全球锡产量一直维持在310万t左右(2020年疫情除外),根据锡业协会预测,受锡价格影响,2025年之前全球锡有效产能增加有限。虽然全球锡矿资源消耗量较大,但相较其他矿种全球锡矿资源勘查投入不足,新发现锡矿床较少(美国地调局统计的全球70个锡矿勘查和开发项目中,仅有4个锡矿是1985年以后新发现的),新增储量远远赶不上锡矿资源消耗量,因此全球锡矿储量呈现逐渐下降趋势,近10年全球锡矿储量和产量变化分别见表4和图4。本文总结了据全球锡业研究协会统计的全球待开发的典型锡矿项目(见表5),由于目前锡价原因,这些项目中除了高品位、低成本锡矿项目,低品位的锡矿项目短期内投产可能较低。因此,虽然全球锡矿资源量达到了约1 540万t,但随着全球锡矿资源的不断开发和需求不断增长,未来锡矿资源供给保障可能呈现紧张的局面。

表4 近10年全球锡矿资源储量和产量情况 /tTable 4 Changes of global tin reserves and productions in recent 10 years

表5 2020年全球待开发典型锡矿项目概况Table 5 Typical global tin mining projects to be developed

图3 近百年全球锡产量变化(据据USGS,2020[7])Fig. 3 The global tin production changes in past 100 years(after USGS,2020)

图4 近10年全球锡矿储量变化Fig. 4 Changes of global tin reserves in recent 10 years

在锡矿生产国方面,目前锡矿供应格局也在逐渐发生变化:传统锡矿生产大国中国和印度尼西亚的产量在全球锡矿产量份额不断上升,占到全球锡矿产量的50%以上;马来西亚和泰国由于以往锡矿资源的过度开发和锡矿价格相对低迷,锡矿产量份额不断下降;玻利维亚基本维持了其产量份额;非洲(刚果、纳米比亚等)也在改变传统的手工和小规模生产方式,不断提高生产机械化,锡矿生产产量也在逐年增加。自2013年开始,缅甸锡矿资源生产异军突起,以小规模和低成本锡精矿迅速跃居全球第三大产锡国。

3.2 需求及价格

全球精炼锡生产大国有中国、印度尼西亚、马来西亚、秘鲁、巴西、玻利维亚和泰国等,精锡消费主要集中在中国、美国、日本、新加坡、荷兰和德国等国家,其中中国消费锡约占全球的50%。锡焊接作为锡最主要的应用领域,主要应用在电子产品领域,随着技术的发展,电子产品正逐步向小型化发展[8,9],其使用强度也在逐渐降低;在锡化工领域,锡主要应用于PVC稳定剂,随着环保趋严,PVC热稳定剂无毒化将是主要的发展趋势,有机锡类稳定剂在PVC稳定剂的占比将大幅提升,对锡的需求也将保持增长趋势;马口铁主要应用在食品和饮料包装等消费领域,随着其他替代材料(如可降解塑料、环保纸等)的应用,未来马口铁的使用强度也呈下降趋势;未来伴随着半导体、新能源汽车、5G建设和储能等领域兴起和产能扩大,未来在这些领域发展将极大推动锡的需求,推动锡需求增长。

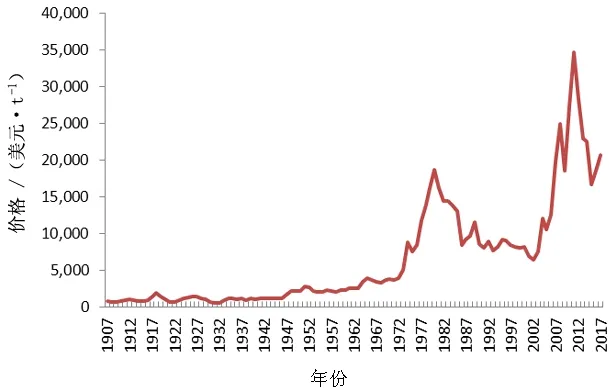

锡价格通常受市场需求、产量、库存及生产成本等因素影响,波动较大,过去百年全球锡价不断在波动中上涨,目前锡价处于相对较低的价格区间图6。随着缅甸、印度尼西亚和马来西亚等锡矿生产大国锡矿石品位下降、开采深度增加开采成本提升等因素影响,以及未来对锡需求量的逐渐增加,锡供需矛盾将逐步凸显,锡价格将进一步提升。

图6 近百年全球锡价格变化(数据来源:USGS,2019[7])Fig. 6 The global tin prices changes over the past 100 years

3.3 中国锡矿供需

3.3.1 供应

中国锡矿资源丰富,资源储量居全球第一,锡矿类型主要以原生锡矿为主,约占全国锡矿总量的80%,砂锡矿次之,约占16%,且共伴生组分多(单一的锡矿仅占12%),我国锡矿常共伴生铜、铅、锌、铋、钨和汞等矿产,锡选矿回收率约70%左右(全国三率调查报告)[10]。虽然我国锡矿资源储量丰富,但我国锡矿资源过度开采严重,后备锡资源品位低、新增查明资源储量有限,国内多数骨干锡矿山正面临资源枯竭,生产能力呈现逐年下降态势。近十年来,我国进行了一系列的地质勘查工作,在我国南岭、祁连和东昆仑等地区新发现了一批锡矿,勘探成果显著,为我国锡矿资源保障提供了坚实的基础。根据我国资源潜力评价成果,全国15个省(自治区)共圈定锡矿最小预测区1 179个,主要分布在湖南、云南、广西、内蒙古和广东5省区。虽然近年来我国锡矿资源找矿工作进展突出,但我国地质勘查的投入自2013年以来逐年呈下滑态势,锡矿勘查缺乏重大的发现,锡矿的找矿勘查进展并不理想,锡是“358”找矿突破战略行动目标尚未完成的有色金属矿种之一,因此锡矿后续资源的接替问题比较突出。

3.3.2 需求

中国是全球最大的锡消费国,目前我国自产的锡精矿并不能满足生产消费需求,自2008 年开始我国从传统的锡出口大国转为净进口国,每年需要从国外进口大量锡矿,锡矿对进口依赖度大致在 30%~40%之间,锡矿进口来源单一,最大进口来源国为缅甸,占我国进口量的90%以上,剩余少量进口来自澳大利亚、俄罗斯和老挝等。未来,国外供给方面缅甸锡矿生产成本不断提升,锡矿资源枯竭,产能见顶,供给能力有限;国内受全国安全和环保进一步严格影响,一些不达标小矿山关停,近年锡产量不断下降,加之近年锡矿勘查资金投入和钻探工作量持续减少,国内锡矿产量和供应能力整体不断降低。需求方面,近年国内对精锡的需求不断提升,见图7。因此,未来我国在锡矿方面的供需缺口逐步显现。

图7 近年锡精矿国内产量、进口量以及锡金属消费情况[8]Fig. 7 The production, imports of tin concentrate and tin consumptions

4 对策建议

4.1 加快境外锡矿勘查开发布局,保障锡矿资源供给

我国目前已发现锡矿勘查程度相较国外较高,随着资源开发,锡矿后备资源有限,而作为我国主要锡矿供应国的缅甸,其锡矿资源储量规模和开采品位不断下降,因此我国锡矿资源的供给保障情况十分紧迫。为此,我国应做到提早布局,积极拓展海外市场,重点布局国外东南亚、非洲和澳大利亚等成矿潜力好、锡矿勘查程度低的地区,多渠道保障我国锡矿资源供给。

4.2 加强锡矿资源基础地质调查和勘查工作,增强国内锡矿资源保障程度

我国目前已发现锡矿资源勘查程度高,查明储量较多,但多属于已发现老矿山,新发现矿产地相对较少。在下一步工作中进一步梳理我国锡矿成矿地质特点,在地质调查和勘查过程中加强对锡矿资源的勘查和评价,寻找锡矿有利成矿远景区,不断扩大锡矿资源量,增强锡矿资源的后备保障能力。

4.3 提高锡矿资源开发利用技术水平,实现锡矿资源供给的可持续性

目前我国锡矿资源的选矿回收率整体在70%左右,且很多锡矿资源多以共伴生组分形式存在,应加大对锡矿资源的选矿工艺技术研究,进一步提高锡矿资源的选矿回收率,同时注重对共伴生锡矿资源的回收利用,提高锡矿资源综合利用水平。

4.4 整合国内锡矿资源,建立规模化集约化生产模式,提高资源利用效率

进一步加大对锡矿的保护力度,要严格控制开采规模,提高锡矿行业准入门槛,对于技术落后、规模小的锡矿山,限制开采,优先向规模大、技术先进的大型企业配置资源,通过对锡矿资源的合理规划,进一步提高对锡矿行业统筹引导,提高锡矿资源开发利用效率。

猜你喜欢

导航定位学报(2022年4期)2022-08-15

当代石油石化(2022年5期)2022-06-08

林业勘查设计(2022年2期)2022-03-21

林业勘查设计(2022年2期)2022-03-21

资源信息与工程(2021年5期)2022-01-15

矿产勘查(2021年4期)2021-12-23

林业勘查设计(2021年6期)2021-11-26

资源导刊(2021年10期)2021-11-05

林业勘查设计(2021年3期)2021-06-07

天然气勘探与开发(2020年4期)2021-01-11