个体投资者错误择时对基金行业的负面影响

2021-10-19 01:38:08季吉余剑峰

清华金融评论 2021年10期

季吉 余剑峰

我国的公募基金发展处于相对局限的状态,造成这一现象的重要原因之一是个体投资者无效的买入、卖出时机选择(错误择时)损害了他们的投资收益。本文认为,可以通过公募基金行业构建行业指数、向公众披露标准化的收益表现度量以及监管机构及基金行业加强投资者知识教育等措施,助力公募基金更好地发挥作用。

中国公募基金:表现优异却发展受限

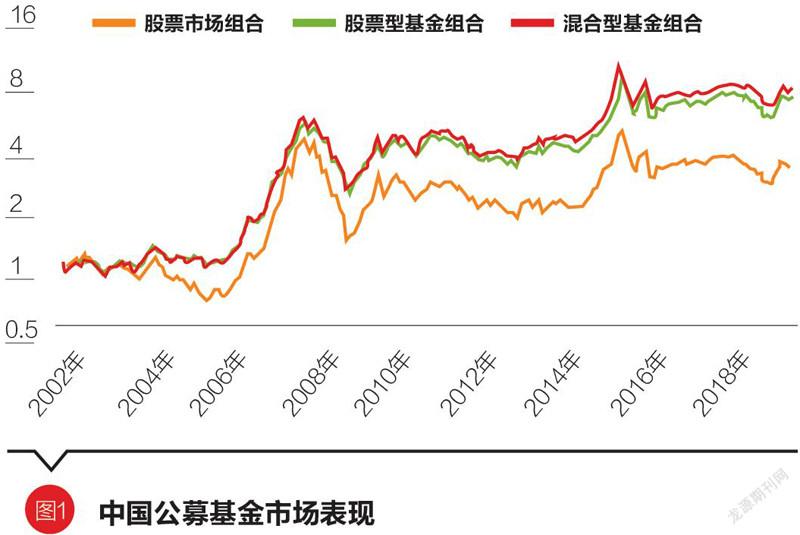

公募基金作为资本市场散户投资机构化的主要途径,对提升我国资本市场发展质量具有重要作用。历史数据表明,在我国市场中,被动持有公募基金市场组合可以持续战胜被动持有股票市场组合,证明公募基金可以挖掘一般投资者难以挖掘的信息,提升市场和资源配置效率,并可以改善投资者的表现。2002—2019年,美国主动管理股票型基金市场平均费后超额收益率为-1.8%,而同期中国公募基金费后超额收益率为5%。如图1所示,该类基金过去18年的累计收益走势显示,基金组合显著优于股票市场组合,显著优于美国公募基金。

但从管理规模和市场占有率的角度上来看,我国的公募基金,无论是相较于美国基金市场还是中国股票市场,其发展都处于相对局限的状态。表1的数据表明,截至2019年末,我国公募基金市场总体规模约为14.5万亿元人民币,相当于国内生产总值(GDP)的15%左右,其中主要为货币型(7万亿元)和债券型(3万亿元),持有股票市场规模在过去10年间均低于10%。反观同期美国基金市场体量约为17.7万亿美元,其中大部分为主动管理股票型基金,它们持有的股票占市场总流通市值的比率在很长一段时间均在40%左右。这些数据表明,过去10年间,我国权益类基金的体量无论相对于经济总量还是市场规模,都远小于公募基金在美国市场的占比,且发展速度相对迟缓于我国股票市场发展速度(表1中股票市场规模变化率可以体现出这一情况)。那么是何种原因导致公募基金如此优质的投资标的在中国长时间未受到个体投资者的应有关注,进而使得我国资本市场专业化之路长期受阻?本文从投资者收益实现的角度对该问题展开了分析。

公募基金持有收益率v.s.投资者实现收益率

本文认为,造成这一现象的重要原因之一是:虽然公募基金可以长期为投资者创造超额收益,但由于个体投资者无效的买入、卖出时机选择损害了他们的投资收益,造成他们的实现收益率明显低于基金的长期持有收益。而个体投资者将此实现收益率与股票市场长期持有收益率(可直接通过股票市场指数直接观测得到)進行比较,进而可能产生了公募基金管理无效的错觉,一定程度上导致了基金市场发展迟缓。

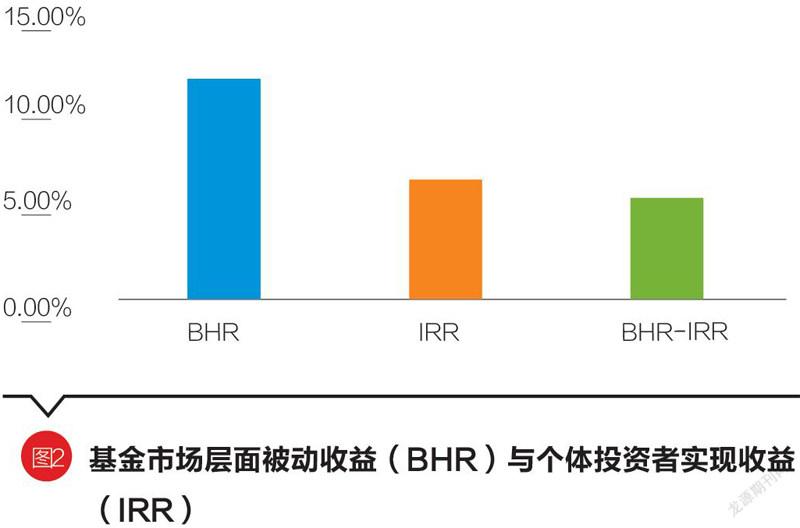

本文根据中国公募基金市场数据研究发现,个体投资者在基金市场上的错误择时损失了全市场近一半的收益率。图2显示,被动持有基金市场组合可以获得年化11.75%的收益率(BHR),但个体投资人同期的实现收益率(通过内部收益率IRR度量)仅为6.55%。这一现象在不同投资标的和收益风格的基金产品中均显著存在。表2分别将所有基金根据投资标的(面板B)和收益类型(面板C)进行分类,发现在不同的基金品类中,大部分产品的被动收益率均高于投资者的实现收益率。最后,面板D发现,即使对于那些被动管理基金,基金投资人的IRR也显著低于产品的被动收益。

在不同子样本的研究中发现,该现象在2005—2009年之间尤其显著,在此股市泡沫形成及破裂期间,基金市场持有收益率约为29%,但基金投资者实现收益率仅为14%。而该时期正是基金市场规范发展的最初阶段(2004年《中华人民共和国证券投资基金法》正式实施)和风险感知较为突出的阶段,使得资本市场投资者产生了基金收益低下和风险规避能力有限的最初印象。该印象为何长期未被基金行业的优异表现所改变?其中一个可能的重要因素是,股票市场中已存在诸多具有代表性的指数,例如上证指数、沪深300以及中证500等,但基金市场却由于投资风格以及类别多样,缺乏类似的指数。该差异导致股票市场的买入持有收益率直观可见,而基金市场的买入持有收益则相对难以计算,造成市场投资人通常使用基金的实现收益率与股票市场的买入持有收益率进行对比。图3给出的实证检验发现,无论是基金市场还是股票市场,其实现收益率均低于买入持有收益率。虽然基金市场的表现持续优于股票市场,但其实现收益率则稍逊于股票市场的买入持有收益率。该现象使得投资人进一步确认了基金管理人并未创造超额价值的早期印象。

投资者资金流动、基金特征和实现收益

进一步的研究表明,个体投资者资金流动存在着显著的历史表现追逐——股票市场表现好时流入,表现不好时流出。但这一流动负向预测了市场的未来走势,直接造成了投资者的实现收益率低于基金的被动持有收益率。图4报告了每个季度的基金市场资金流入以及基金市场组合走势与沪深300指数走势。如图可以看出,公募基金的净流入与其过去一段时间的市场走势具有较高的相关性,特别是2007年的股市泡沫时期。后期由于市场的快速下跌导致大量资金被处置效应锁定,基金市场长期处在净流出的状态。但依然可以发现在一些较好的年份,资金流出程度明显低于其他季度。

回归的结果显示,基金流入与过去一年基金市场表现高度相关,过去一年收益率每提高1%,季度的市场流入平均会增加17亿元人民币左右。但基金市场未来表现则与过去资金流入显著负相关:平均每流入100亿元人民币,未来一年基金市场表现则会降低0.4%。该结果表明,市场的资金流入基本在追逐过去历史表现,但这种追逐会降低未来的期望收益,造成投资者的损失。这一特征基本符合外推信念的预测,进而产生了“笨钱”效应。

本文提出了一些可能改进这一现象的建议,以进一步促进公募基金行业的良性发展,以通过个体投资者“机构化”达到改善市场整体质量的目的。第一,公募基金行业可以通过构建行业指数,向公众披露标准化的收益表现度量,以供投资者参考以及用于横向比较,并进一步引导投资者使用相对更为专业的公募基金作为投资渠道。第二,监管机构及基金行业应加强投资者知识教育,让投资者可以更为深入理解收益、风险及流动性之间的动态关系,避免过度兴奋和恐慌造成无效的资金流动,更好地进行资产配置。总之,以上措施将有望更好地发挥公募基金在市场中的作用,提升市场配置效率,改善风险环境,更好地满足投资者的资产管理需求。

(季吉为国家外管局综合司法规处主任科员,林兟为天津大学管理与经济学部副研究员,余剑峰为清华大学五道口金融学院教授。本文编辑/秦婷)

猜你喜欢

今日农业(2020年20期)2020-12-15 15:53:19

中国外汇(2019年20期)2019-11-25 09:54:58

智富时代(2019年6期)2019-07-24 10:33:16

智富时代(2018年11期)2018-01-15 09:52:06

智富时代(2017年1期)2017-03-10 20:33:43

金色年华(2016年1期)2016-02-28 01:38:19

IT时代周刊(2015年8期)2015-11-11 05:50:38

土木建筑工程信息技术(2013年4期)2013-10-17 02:27:50