地产新周期下物业股机会显现从四个维度挖掘优质龙头公司

2021-10-18 20:31张景舒

证券市场红周刊 2021年40期

关键词:物业

张景舒

近期房地产行业多家公司因流动性问题成为市场关注的焦点,二级市场上板块内的个股也遭遇恐慌式下跌。但正如巴菲特所说,别人恐慌时要学会贪婪,那这里面蕴藏着哪些投资机会呢?在笔者看来,虽然房地产行业未来增速将逐步放缓,但当前暴露出的行业问题风险仍是可控的。就投资机会而言,有两个板块的机会值得关注,一个是地产垃圾债,但这个投资门槛儿相对较高;另一个是物业股,这更适合普通投资者参与。在“淘金”物业股方面,建议投资者可以关注管线丰富程度、背后公司的实力、管理层能力以及对行业的认知等四大维度。

对中国房地产不必过度悲观

近来中国地产行业的“寒冬”提前到来,相信大多数市场参与者并不会感到陌生。一些海外的空头,从去年10月也开始关注中国地产行业。

但笔者并没有像很多唱衰中国地产的投资者那么悲观。原因主要有四个:首先,在图1中,我们可以看到,中国过去十年房价的平均价格增长约为8%,其中一线城市平均增速高于二线城市,而二线城市平均增速高于三线城市。不得不说,中国房產投资者在过去20年是很幸福的。

图1 中国过去十年平均房价的年化同比增速

数据来源:CEICDATA

但我们也要看到,中国的人均可支配收入在同期也增速可观。根据交易经济数据库(Trading Economics Database)的数据,中国在2010年的城市人均可支配收入为19109元/年,而2020年该数据为43834元/年,年化增速为8.6%,与房价增速相若。房价高速飙升的背后,是中国经济的快速扩张以及城市人均可支配收入的高速增长。

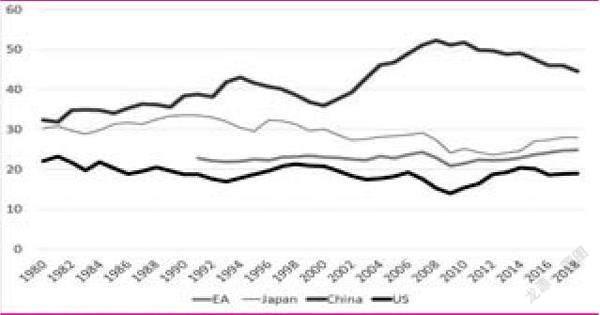

其次,中国居民储蓄率放眼世界也是极高的。尽管自从2010年以来,中国储蓄/GDP的比率从历史高点的50%小幅下滑到45%附近,该数字依然远远跑赢日本、东南亚和美国的20%-30%的储蓄/GDP。

极高的储蓄率意味着家庭愿意以牺牲当前消费作为代价,通过投资(其中一种途径就是通过不动产)来实现这部分收入的长期增值。这与金融危机前的美国形成鲜明对比。从2006年到2009年,美国的居民储蓄/GDP的比率从20%快速下降到15%,直到金融危机之后才开始缓步攀升。

再次,金融危机前,美国银行可以在没有任何个人收入证明的情况下给予个人按揭贷款,银行争相采用各种诱导手段,譬如提供初始优惠利率(Teaser Rate),以增厚其当期的账面利润。在《大空头》这部电影中,一组空头就是在发现一个脱衣舞女郎名下拥有5套房产之后,坚定地做空了房地产抵押债券。然而在中国,对于“非限购”城市居民家庭购买首套个人住房的首付贷款比例往往在30%或者以上。也就是说,地产下行波动需要超过30%,银行的按揭贷款才会开始亏损。这也是为什么零售业务做得好的招商银行和平安银行增速和估值明显高于其他银行的原因之一。

最后,正如美国前任财政部部长盖特纳所言:“任何金融危机都是信心的危机”。他在《压力测试》一书中指出,应对危机最好办法,就是注入天量流动性。巴菲特将这种操作称为“心脏即将停止的病人做起搏”。事实上,去年面对疫情,鲍威尔比起伯南克,只能说是“有过之而无不及”。

图2 东南亚、日本、中国和美国的储蓄/GDP比率

数据来源:金融时报

2008年金融危机的本质,是流动性的危机,因为融资渠道被切断了。当时商业票据利率飙升,流动性枯竭,即便是AAA评级的通用电气都不得不向美联储求助。1990s的日本,大藏省明确说了要“刺破地产泡沫”,并选择连续主动加息。这些情况,对于经济体相对封闭、央行相对宽松、债券市场不那么成熟的中国来说,发生的概率很小。中国金融行业的传导机制主要还是通过银行体系,股市的相对估值也不是很高(尤其是港股),因此笔者认为其风险是可以化解的。

综上,我们可以推论,中国地产出现1990s的日本或2008年的美国那样的大崩盘,几乎是不可能的。

背靠龙头房企的物业股处于“长坡厚雪”赛道

不过系统性风险的缺失,并不意味着地产公司就是好的下注手段,抑或地产公司的股权就是优质资产。地产公司的生意,本质是不断通过售房购地建造的循环寻求资本升值,这一点和油气开采类似。当前中国的地产行业注定将要减速时,这类生意无论从成长性还是盈利能力角度,都会出现疲软。这一点,在2018年地产行业监管开始踩刹车以来,已经愈发明显。

图3 部分内房公司毛利率

数据来源:Bloomberg

另外,如果我们聚焦今年中报之后各大房企剔除预售款后的资产负债率,那么大多数三条红线都没有踩到的“绿档“公司,除了个别公司之外,基本都在70%的警戒线边徘徊。因此,这些公司的股权风险调整后的收益,未必乐观。

那在未来的地产行业中有哪些机会值得关注呢?笔者认为,第一个是具有跨越周期属性、极好业绩的地产垃圾债。譬如旗下管理230亿美元的马拉松资产管理公司就在抄底某龙头地产股2023年到期债券。不过这个投资门槛相对较高。

猜你喜欢

家园·建筑与设计(2021年3期)2021-12-30

家庭服务(2020年6期)2020-09-10

数学大王·趣味逻辑(2019年9期)2019-10-09

现代家长(2016年10期)2016-11-23

股市动态分析(2015年50期)2015-01-05

市场瞭望·投资者(2010年19期)2010-11-08