不动产估价中市场比较法实务改进分析

——以土地估价为例

2021-10-15 15:24陈了

长沙大学学报 2021年5期

陈了

(长沙学院资产管理处,湖南 长沙 410022)

《中华人民共和国资产评估法》的实施让资产评估行业进入新时代,同时对评估行业提出了更高的要求[1-2]。市场比较法(以下简称市场法)作为国际通用的主要估值方法,为不动产市场的良性发展提供了坚实的价值依据,在不动产市场日益繁荣的中国有广泛的应用前景。因此,深入研究市场法的运用,能为估价实务提供改进方法,提高估价结果准确性和不动产市场法的公平、公正性。

市场法的估价是指筛选与估价类似的不动产,通过对类似不动产的交易价格修正调整得出估价对象在估价基准日的价值。市场法普遍运用于住宅、商业、工业等常见不动产市场当中。在估价实务中,估价师一般依照评估准则及估价经验筛选类似不动产,在估价技术报告中较少体现筛选过程,使得估价过程缺乏一定科学性和合理性,对估价师的公信力不利。而对于委托方,市场法估价原理虽然通俗易懂,但如果估价技术报告不能有效支撑估价结果,委托方很难对估价结果信服,更不可能合理利用估价结果,容易带来国有资产流失或扰乱不动产市场秩序等风险。

中国学者针对市场法的这一缺陷,不断进行探索和优化。张协奎等采用模糊数学研究了待估不动产的主要特征因素及其隶属函数值[3]。周春喜利用模糊数学中的贴近度概念和择近原则解决不动产评估中交易实例选择的不确定性问题[4]。刘洪玉等利用模糊数学探讨不动产分组的方式,快速对同区域同类型不动产相似度进行测算,具有良好的实践前景[5]。刘红雷运用灰色关联分析法和聚类分析法分析市场法的可比实例与评估对象的“相似”或“相近”程度[6]。

上述研究均探讨了模糊聚类法应用于不动产估价的可能性和效果,但未涉及具体估价实务中是否便于操作、是否存在实施难度等问题,因此文章从实务操作出发,利用具体案例验证模糊聚类法筛选市场法可比实例的可操作性,为估价师的估价工作提供参考[7]。

1 市场法可比实例筛选的改进方法

1.1 模糊聚类法

一般情况下,模糊聚类法首先设分组的模糊集合为{A1,A2,…,Am},为了达到分组效果应选取具有实际意义且有较强分辨性和代表性的统计指标x,对x中每一个元素xi(i=1,2,…,n),选取m个统计分组标志,即xi=(xi1,xi2,…,xim),i=1,2,…,n。这里xij(i=1,2,…,n;j=1,2,…,m)表示第i个元素的第j项分组标志的标志值。由此我们可以从如下三步入手进行聚类。

第一步,对每个元素的各项标志值进行标准化处理。常用的标准化方法有标准差标准化公式和极值标准化公式。标准差标准化公式为:

其中:

极值标准化公式为:

其中,xij是~中某元素某项标志值,minx′和maxx′是X~x中所有元素的该项标志值中的最小值和最大值。

上面公式中,x是标准化后的标志值,容易得到。这种标准化的优点在于保证每个元素的各项标志值都在标准区间内取数,有利于进行分析和比较。

其中,rij∈[0,1](i=1,2,…,n;j=1,2,…,m)是表示元素xi和xj之间的相似程度的量(隶属度)。

rij是经过标准化后的xi和xj的各个标志值的距离,有常用的四种测算方法:

(4)评定打分法:邀请专家或有经验的专业人员,分个人或组成评定组对客观对象进行评定打分。

第三步,聚类分析。各元素间相似关系确定后,进行聚类分析。

1.2 基于模糊聚类法的市场法改进优势

(1)模糊聚类法的应用更具广泛性。模糊聚类法基于数学工具及多元统计分析进行定量分类,与传统分类相比更科学、更准确,因此被广泛应用于管理学、经济学、生物学等多门学科的统计分析中。例如,利用模糊聚类法进行汽车配件库存分类[8]、实现植物叶片分类和识别[9]等。

(2)模糊聚类法的应用使市场法筛选可比实例更科学。将模糊聚类法运用于不动产市场法估价的基本原理为:利用模糊聚类的贴近度和样本聚类模式对样本相似程度进行识别,将相似的样本尽可能地归为一类,将不相似的样本尽可能划分到不同的类中。模糊聚类法的应用与市场法可比交易实例筛选过程在统计学上相类似,因此能够应用于改进市场法的估价过程。

(3)模糊聚类法的应用使市场法筛选过程更规范。市场法估价实务中,估价师往往依靠评估准则以及自身实践经验选取可比实例,然而繁荣的不动产市场通常存在多个相类似的交易实例,如何在众多相似交易实例中筛选出最接近的可比交易实例并未在估价技术报告中体现。因此,引入模糊聚类法填补市场法的筛选过程,可以解决不动产估价中可比实例筛选的主观随意性问题,更是对市场法估价过程的改进与完善。

具体估价实务操作过程如图1所示,从估价流程上引入模糊聚类法筛选可比实例,对筛选过程及筛选原则予以细化、流程化,为市场法的实务工作提供流程化参考。

图1 市场法改进流程

1.3 基于模糊聚类法的市场法估价模型

假设待估不动产有n个可比实例A(ii=1,2,…,n),对Ai的各个特征进行分析辨别,挑选其中具有代表性且线性无关的特征指标xi,利用常用统计软件SPSS的模糊聚类法对可比实例Ai的各个特征指标xi进行标准化及相似度确定分析,以此确定Ai的聚类结果,并从中筛选最相似的三个可比实例A1、A2、A3,对A1、A2、A3的比较因素进行量化分析得出修正后的A1'、A2'、A3'的比准价格。

则待估不动产的评估值E为:

式中,λi为权重比例,代表所选定的三个可比实例对待估不动产的影响程度。

2 土地估价的案例分析

2.1 土地估价案例介绍

估价项目为A公司因内部决策所涉及的位于湖南省长沙市的一宗土地设定条件下的国有土地使用权市场价格估价。估价目的为A公司因内部决策需要委托某评估公司对位于湖南省长沙市岳麓区的一宗土地在设定条件下的国有土地使用权市场价格进行估价,为其提供土地使用权的价格参考依据。评估基准日为2021年6月30日,估价师现场勘查日为2020年6月23日,估价期日与现场勘查时间不一致。估价作业期为2020年6月18日至2020年8月31日。

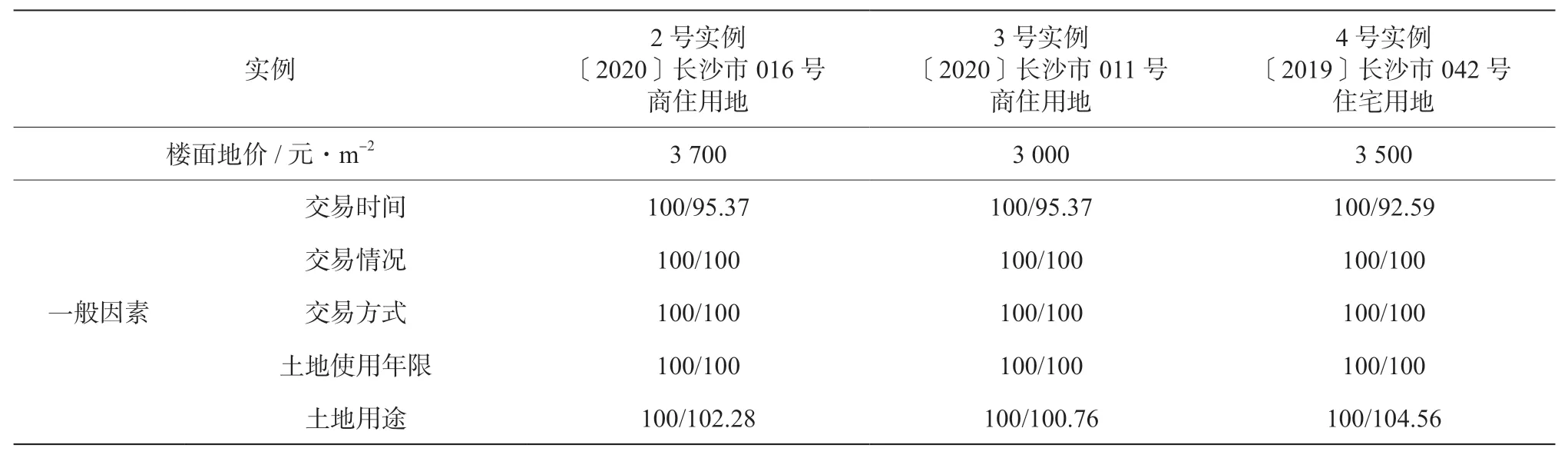

土地估价对象位于长沙市岳麓区××路以南、××路以东,属于国有出让土地,暂无证载用途及实际用途,设定用途为商住用地(其中商业占比60%),土地使用年限为住宅用地70年,商业用地40年。土地估价对象实际开发程度为三通一平,预计开发程度为六通一平,土地面积31 685m2,容积率3.2。估价师根据土地估价对象调查、收集待估宗地所在区域近期已经发生交易的土地市场交易实例,现有与待估宗地估价期日接近,用途相同或相近,土地条件基本一致,并且属同一供需圈内的三个实例,如下所示。

(1)2号实例:〔2020〕长沙市016号商住用地。

该实例位于岳麓区长科路与高宁路交会处西南角,用途为商业、住宅(商业占比30%),用地面积14 197.54 m2,规划建筑面积52 530.90 m2,规划容积率3.7,土地使用年限为商业40年、住宅70年,交通条件一般,宗地形状较规则,宗地地质条件较优,规划限制条件较优。成交日期为2020年4月13日,基础设施开发程度达到宗地红线外“六通”(即通路、通电、供水、排水、供气、通信)及红线内“地面平整”的标准,土地使用权交易总价为19 437万元,楼面单价为3 700元/ m2。

(2)3号实例:〔2020〕长沙市011号商住用地。

该实例位于岳麓区望雷大道与枫林路交会处西北角,用途为商业、住宅(商业占比50%),用地面积131 059 m2,规划建筑面积313 657 m2,规划容积率2.4,土地使用年限为商业40年、住宅70年,交通条件一般,宗地形状较规则,宗地地质条件较优,规划限制条件较优。成交日期为2020年4月3日,基础设施开发程度达到宗地红线外“六通”及红线内“地面平整”的标准,土地使用权交易总价为94 095万元,楼面单价为3 000元/ m2。

(3)4号实例:〔2019〕长沙市042号住宅用地。

该实例位于岳麓区枫林路以北、桐宁路以东,用途为住宅,用地面积8 952.12 m2,规划建筑面积26 856.36 m2,规划容积率3,土地使用年限为住宅70年,交通条件一般,宗地形状较规则,宗地地质条件较优,规划限制条件较优。成交日期为2019年8月16日,基础设施开发程度达到宗地红线外“六通”及红线内“地面平整”的标准,土地使用权交易总价为9 400万元,楼面单价为3 500元/ m2。

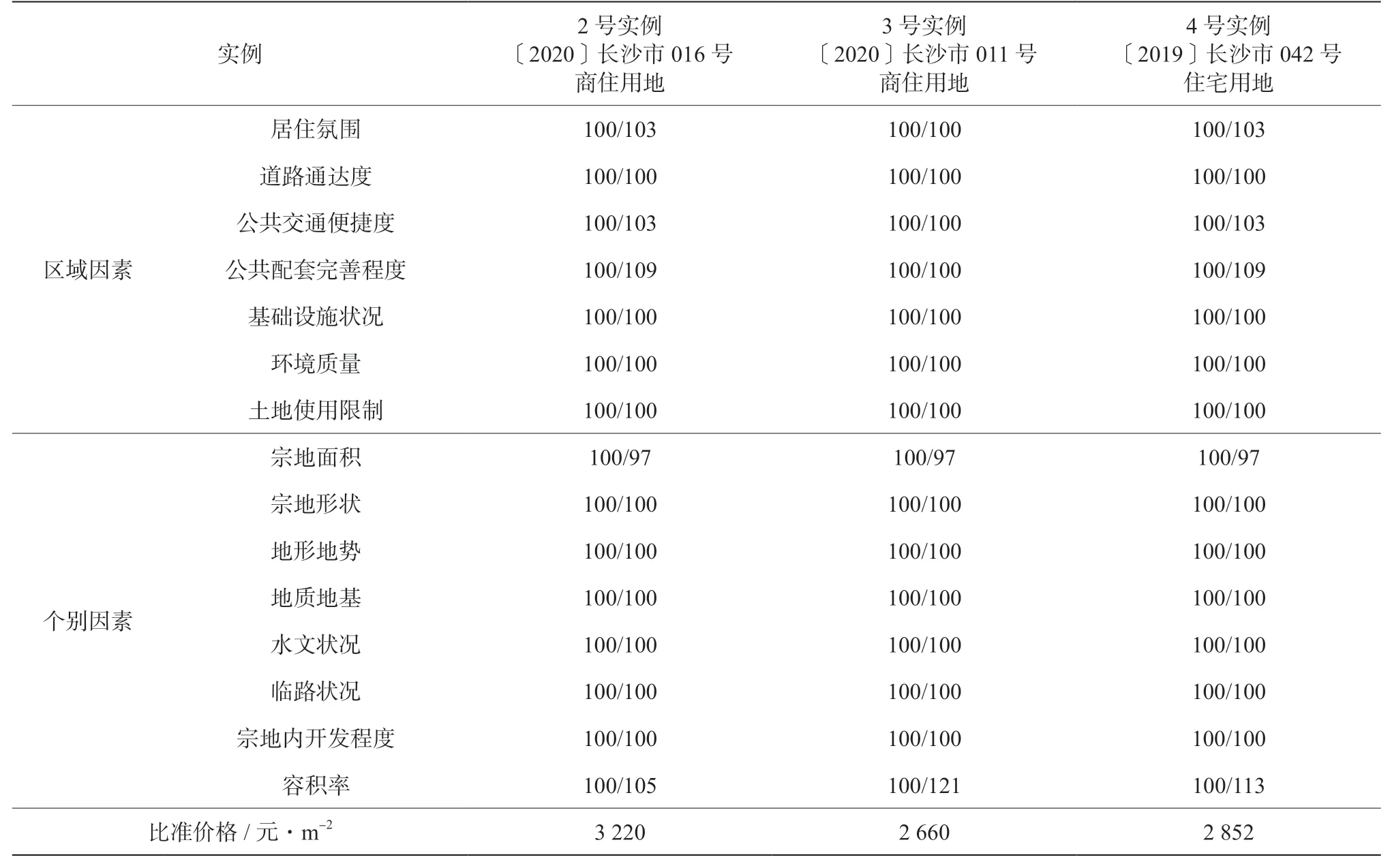

估价师对筛选出的三个可比实例编制比较因素条件说明表及比较因素调整指数表,分别从交易时间、交易情况、交易方式、土地使用年限、土地用途等一般因素,区域因素及土地个别因素进行定性和定量分析及指标修正,得出三个可比实例的比准价格Ai' ,如表1所示。

表1 比较因素修正系数

修正后的三个可比实例计算结果较为接近,取算术平均值作为本次估价的最终结果,即比准价格=(3 220+2 660+2 852)÷3=2 910(元/ m2)(取整),所以市场比较法估价结果为楼面地价2 910元/ m2。

该估价对象位于长沙市岳麓区靠近梅溪湖片区,土地市场较为活跃,类似土地交易实例较多,估价师通过对该片区分析判断,选择上述三个可比实例。但估价师如何从众多交易实例中筛选出三个可比实例并未有所体现。因此利用模糊聚类对所研究对象分类这一优势,与估价中市场法可比实例的选择进行结合,以期达到在可比实例选择上尽量不受主观因素影响的效果,同时能够让估价师在运用市场法上更加流畅和令人信服。

2.2 改进思路

估价师筛选可比实例方法通常跳过可比实例收集及筛选过程,直接陈述筛选结果。利用SPSS软件采用模糊聚类法的筛选步骤如图2所示。

图2 模糊聚类法筛选可比实例具体步骤

续表

首先,将估价师收集到的可比实例案例库进行还原,并分析对比可比实例的各个特征指标xi。其次,根据资产评估准则及模糊聚类法对特征指标的筛选原则,选取合适的线性无关的统计特征指标。根据《房地产估价规范》2015版中对可比实例的选择方式的规定,在同等条件下,应将位置与估价对象较近、成交日期与价值时点较近的交易实例选为可比实例[10-11]。因此文章将选取的可比实例的具体位置、交易日期、商业用地比例及容积率等统计特征指标进行罗列,如表2所示。

表 2 统计特征指标

再次,利用SPSS软件对选取的统计特征指标进行标准化分析,选取距离度量。

最后,分析聚类结果,选取与估价对象最相似的三个可比实例,并对其进行修正得出比准价格,以此估算出估价结果。

2.3 改进流程

依照可比实例的选取原则,结合本案例的估价作业时间,在长沙市国土资源网上交易系统中进行筛选,比照本案例估价对象及原有可比实例,还原成交日期从2020年1月1日至2020年8月31日的相似商住或住宅用地交易实例共35个。

根据可比实例的筛选原则,对估价对象及35个可比实例的土地位置、商业用地比例、容积率及土地面积进行定量描述,其中土地位置距离以估价对象为中心计算各个可比实例的距离,交易日期以估价对象的估价日期作为参照比较各个可比实例的距离天数。

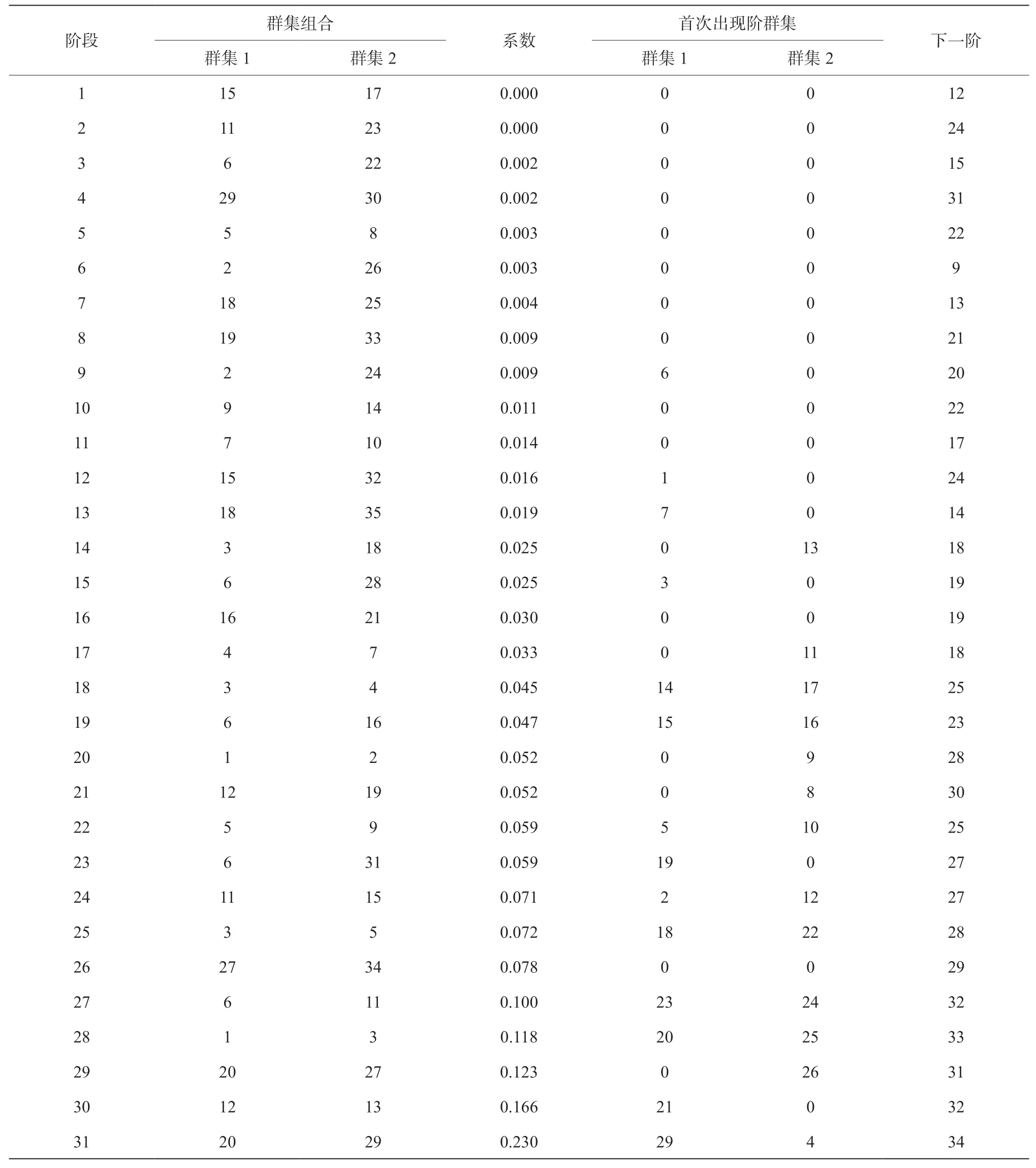

利用SPSS软件对估价对象及35个可比交易实例进行模糊聚类分析,距离度量选择常用的欧式距离平方,聚类方式选择组间连接,分析过程及结果如表3所示。

表 3 聚类顺序

续表

表3显示了估价对象及35个可比交易实例的聚类情况。在聚类分析的第20阶段中,1号估价对象与2号实例聚成一小类,它们的个体距离是0.052,而2号实例在第6阶段与26号实例聚成一类,个体距离是0.003,在第9阶段与24号实例聚成一类,个体距离是0.009。因此可以从表3中得出,与1号估价对象最相似的三个实例分别是2号、26号及24号实例。

图3以躺倒树的形式更形象地展示出聚类分析的每次聚类合并的过程。如图3所示,2号、26号及24号实例首先聚成一小类,该小类与1号估价对象再次聚成一小类。其余的实例则在其他的小类中归成一类,与1号估价对象相差较远。

图3 使用平均连接的树状图(横轴代表个体距离,纵轴代表实例号)

依据SPSS聚类结果可知,与1号估价对象最类似的可比实例为2号、26号及24号实例,分别对应〔2020〕长沙市016号商住用地、 〔2020〕长沙市015号商住用地以及〔2020〕长沙市022号商住用地。为了估价过程的一致性,依照案例估价思路编制可比实例基本情况表及相应的比准价格修正量化表。结果显示,与估价对象最类似的2号、26号及24号实例的比准价格分别为3 220元/ m2、3 342元/ m2及6 928元/ m2,但三个比准价格的最高与最低价格的差距大于1.2,依据房地产估价规范,当最高价与最低价的比值超出1.2时,宜更换可比实例,又因最高价实例与另外两个实例的比准价格相差较远,所以应当将最高价对应实例进行更换。

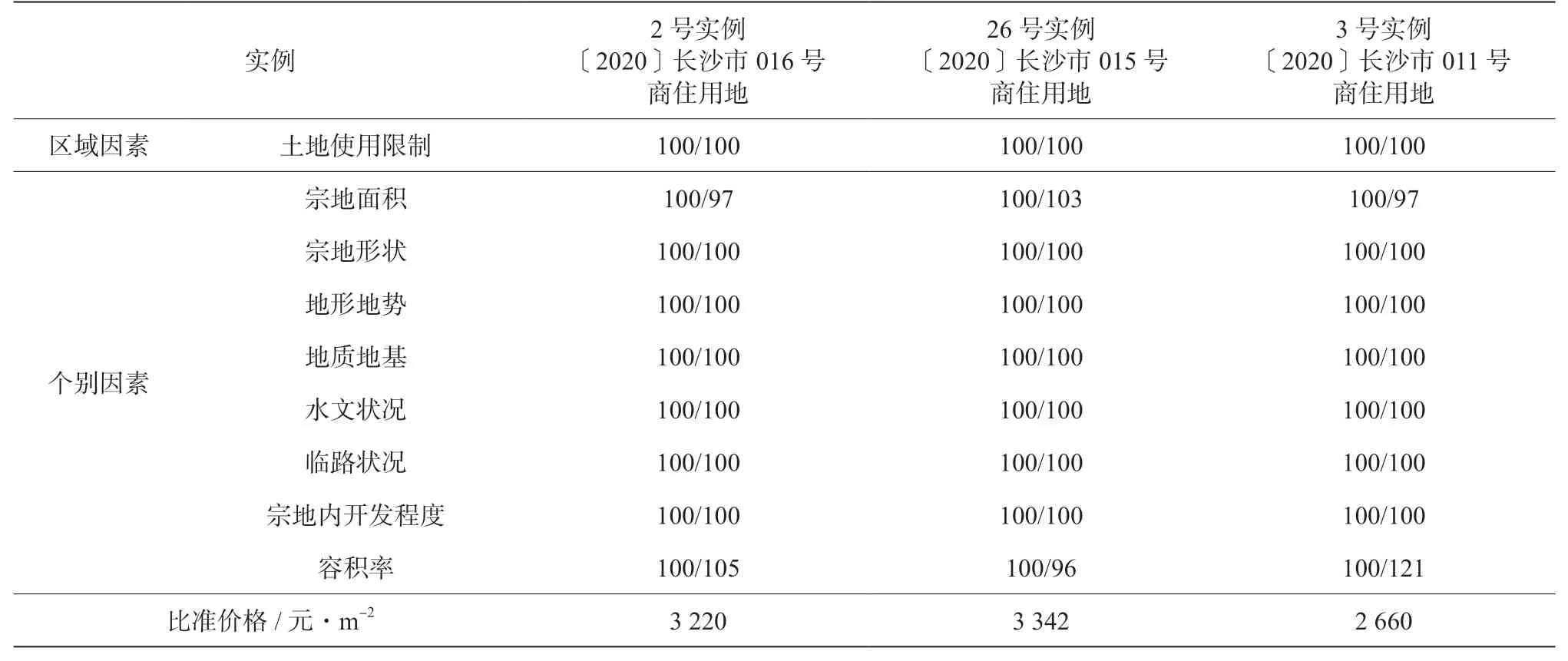

根据聚类分析所示(见表3),1号估价对象除与2号、26号及24号实例聚成一小类外,第28阶段时1号估价对象首先与3号实例聚成一类,个体距离是0.118,距离最为接近,因此将24号实例替换为3号实例最为合适(见表4)。

表4 改进后比较因素修正系数

续表

重新选择的三个可比实例为2号、26号及3号实例,分别对应〔2020〕长沙市016号商住用地、 〔2020〕长沙市015号商住用地以及〔2020〕长沙市011号商住用地,结合表1及表4的比准价格修正系数可知,2号、26号及3号实例的修正后的比准价格分别为3 220元/ m2、3 342元/ m2及2 660元/ m2。

同样,修正后的三个可比实例比准价格较为接近,采用算术平均值作为估价对象的比准价格,即委估不动产的楼面地价为:(3 220+3 342+2 660)÷3=3 074(元/ m2)。

2.4 改进结果分析

根据SPSS软件的聚类分析结果,筛选出了与估价对象相似的三个可比交易实例,并按照与该案例可比实例相同的修正方法进行价格修正,得到了新的估价结果,改进前后的价格对比分析见表5。

表5 价格改进效果分析

即改进后估价对象的楼面地价为3 074元/ m2,比原估价结果高164元/ m2,在原有估价结果基础上提升了5.64个百分点。

(1)从可比实例筛选上看,模糊聚类法筛选出2号、26号及24号实例作为本次估价的首选可比实例,但因最高价与最低价比值过大而替换成2号、26号及3号实例。经对比可知,模糊聚类法将2019年的4号实例更换成2020年的26号实例,体现了2020年的市场变化。2020年国内以及全球的经济市场较低迷,土地一级市场交易也较低迷,故模糊聚类法选择2020年之后的实例更贴近估价对象的市场价值。且2019年的4号实例为住宅用地,与估价对象的商住用途差距较大,通过模糊聚类法剔除4号实例是合理的。

(2)从估价程序上看,35个可比实例为估价师在估价程序当中所必须收集的估价素材,是估价师选择市场法的必要体现,更是市场法的必要步骤。但在传统估价技术报告中,估价师通常仅依靠评估准则的筛选原则列出选取的可比实例,并未体现可比实例的收集及筛选的过程,选取原则单薄且说服力弱。通过模糊聚类法科学地体现筛选原因及依据,筛选过程合理且不受人为因素干扰,因此改进后的可比实例从估价过程上看更客观。

(3)从估价结果上看,改进后的楼面地价突破了3 000元/ m2的大关,纵观收集到的2020年岳麓区的交易实例,最低楼面地价3 000元/ m2,平均楼面地价4 900元/ m2。改进后楼面地价为3 074元/ m2,超过岳麓区的最低楼面地价,符合市场预期。

该土地估价案例改进分析完善了市场法筛选可比实例的过程,从可比实例筛选、估价过程及估价结果三个方面证明改进结果良好。土地市场是不动产市场的重要组成部分,土地市场繁荣且交易实例较多,因此土地估价案例在不动产估价实务中具有代表性,对估价师的实务工作有良好的借鉴作用,为估价师提供更科学的筛选方式。

3 结论与建议

3.1 结论

从不动产市场法实务中可比实例筛选问题出发,以模糊聚类法为主要改进方式,以长沙市岳麓区××路以南、××路以东的宗地估价案例为具体分析对象,通过还原估价思路及估价师的可比实例案例库,利用SPSS软件使用模糊聚类法对可比实例进行筛选,科学地反映了可比实例的选择过程和选择结果,解决了传统选择方式的主观随意性问题,改进工作量适中且可操作性强,改进结果较好,为土地估价实务提供了科学方法。

3.2 建议

根据研究结果提出以下三点建议。

(1)注重可比实例案例库的建立。第一,能够选用市场法进行估价的不动产市场通常都是成熟市场,尤其是一级土地交易市场、房产交易市场,因此估价师应当在日常工作中重点关注常用的土地交易系统、房产交易网站等,建立常用的市场法可比实例案例库。第二,定期参与行业研讨共享交易实例,减少搜索合适可比实例的重复工作量,为不动产估价市场法可比实例的筛选工作做准备。

(2)建议利用SPSS软件使用模糊聚类法分析不动产市场法的可比实例筛选工作,减少估价师的主观判断,提高估价过程的科学性和估价结果的客观性。

(3)提高估价人员的专业素养。估价的实务工作主要依靠估价师的专业判断,虽然模糊聚类法能够改进市场法的筛选过程,但模糊聚类法特征指标的选择及SPSS软件的使用依然需要估价师专业素养的支撑。因此,加强对估价人员的专业素质培养,定期进行专业培训和实务经验分享,能够降低估价师的执业风险,提高估价结果的准确度,为估价行业的良性发展提供有力保障。

猜你喜欢

经营者(2022年9期)2022-11-14

幼儿画刊(2022年8期)2022-10-18

房地产导刊(2022年5期)2022-06-01

建材发展导向(2021年10期)2021-07-16

中国外汇(2019年14期)2019-10-14

艺术品鉴(2019年6期)2019-09-02

湖南行政学院学报(2016年2期)2016-12-01

中国质量与标准导报(2015年2期)2015-02-28

中国外汇(2015年11期)2015-02-02

中国外汇(2015年11期)2015-02-02