全球玉米用农药市场及产品开发概况

2021-10-09 03:10柏亚罗叶子雨

世界农药 2021年9期

柏亚罗,叶子雨

(1.江苏省农药协会 农药资讯网,南京 210024;2.中国农药工业协会,北京 100026)

玉米是重要的粮食作物,富含人类和动物需要的营养物质。随着美国将玉米用作燃料乙醇的原料以来,玉米的生产得到提升,尤其是生物技术的应用更将玉米的产量推向了历史高位,大大高于其他谷物。

农药在保障玉米产量和质量方面作出了重要贡献。经过长期的迭代升级,玉米田除草剂、杀虫剂、杀菌剂等产品日渐丰富,形成了较为完整的植保产品体系,并不断有新产品推向市场,如除草剂环磺酮、噻酮磺隆、氟吡草酮、苯唑氟草酮、三氟草嗪等,杀虫剂双丙环虫酯、四氯虫酰胺、溴虫氟苯双酰胺、四唑虫酰胺等,杀菌剂苯并烯氟菌唑、氯氟醚菌唑、氟茚唑菌胺等。

1 全球作物用农药市场

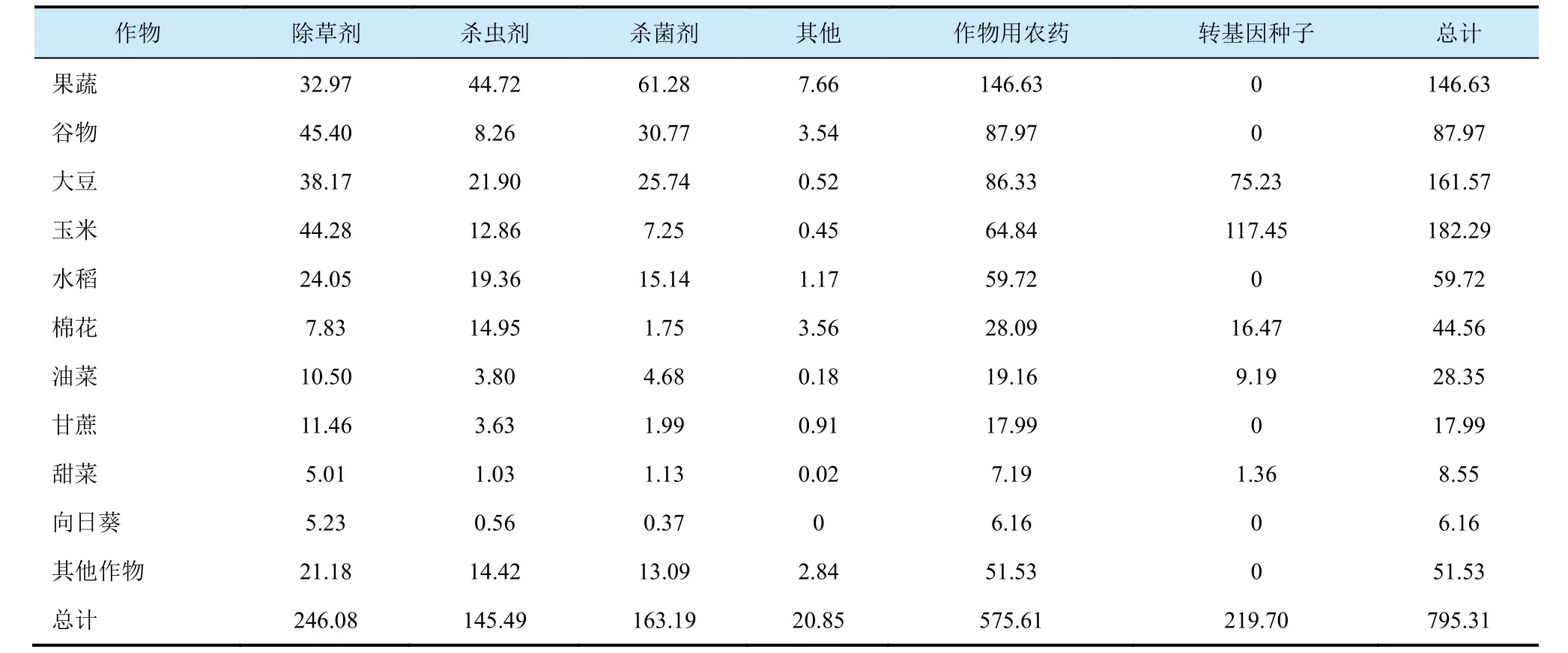

2018年,全球作物用农药市场销售额为575.61亿美元,转基因(GM)种子的销售额为219.70亿美元;全球包括农药和GM种子在内的总销售额为795.31亿美元,其中,农药占72.4%,GM种子占27.6% (表1)。

在2018年作物用农药市场中,果树和蔬菜(简称“果蔬”,包括马铃薯、葡萄、梨果等)用农药所占份额最大,为25.5%;其后依次为谷物15.3%、大豆15.0%、玉米11.3%、水稻10.4%、棉花4.9%、油菜3.3%、甘蔗3.1%、甜菜1.2%、向日葵1.1%、其他8.9%[1]。

2020年的情况也大抵如此,在2020年620.36亿美元的全球作物用农药市场中,各作物用农药市场所占份额依次为:果蔬25%、谷物16%、大豆15%、玉米11%、水稻10%、棉花5%、甘蔗3%、油菜3%、向日葵2%、甜菜1%、其他9%等[2]。

从2018、2020年的数据来看,玉米用农药市场是继谷物和大豆之后全球第三大作物用农药市场,是仅次于谷物的全球第二大粮食作物用农药市场。

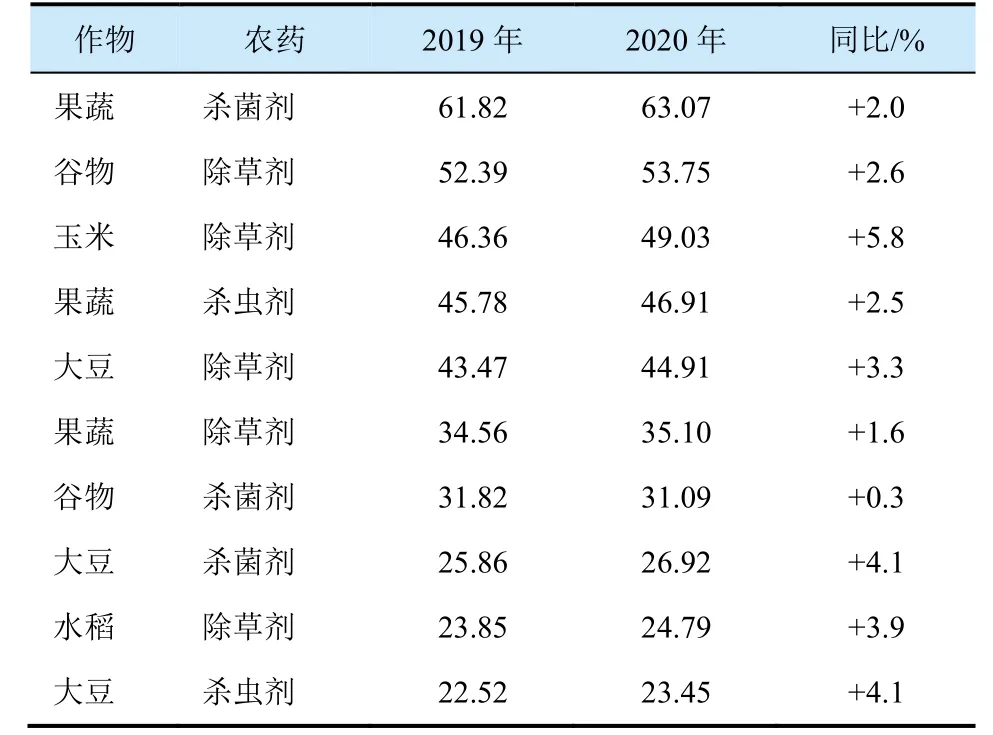

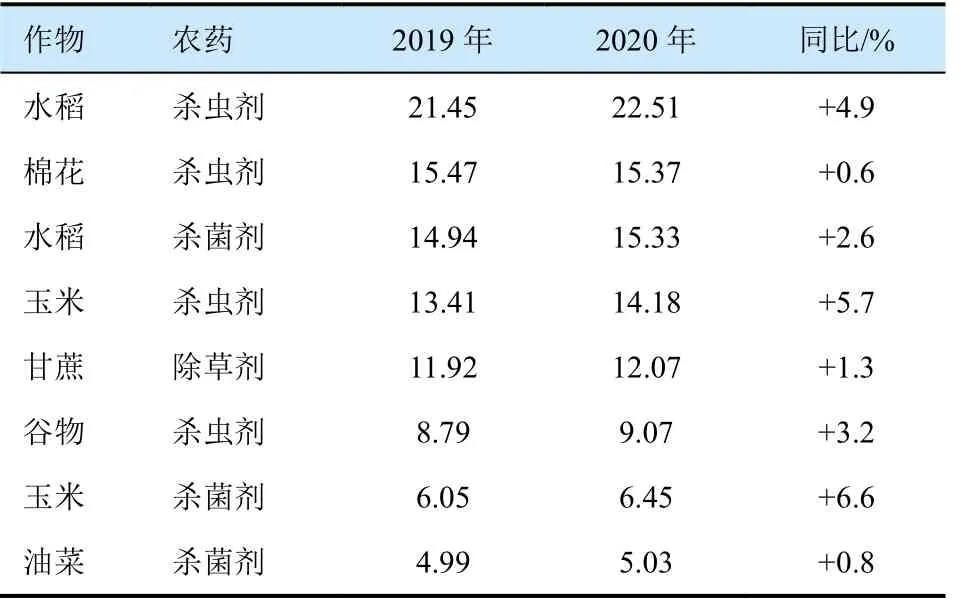

在2019-2020年全球销售额领先的作物用农药市场中,位列前三甲的依次皆为:果蔬用杀菌剂、谷物田除草剂、玉米田除草剂(表2)。

表1 2018年全球各作物用农药市场[1] 亿美元

表2 2019-2020年全球销售额领先的作物用农药市场[2] 亿美元

续表2 亿美元

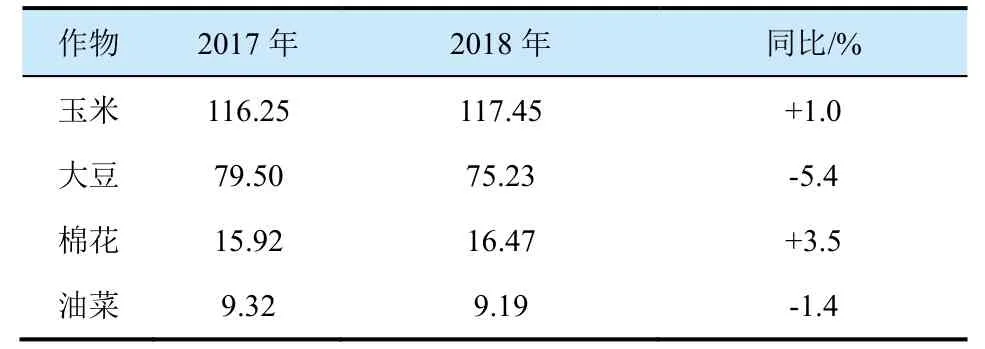

在2018年全球销售额领先的GM种子市场,玉米和大豆位居前列(表3)。其中,玉米领先于大豆,成为全球第一大GM作物。2018年,全球耐除草剂及抗虫GM玉米种子的销售额为117.45亿美元,同比增长1.0%,占全球GM种子市场的53.5%。由此可见,生物技术在玉米上的应用最为广泛。

表3 2018年全球销售额领先的GM种子市场 [1] 亿美元

长期以来,除草剂在全球作物用农药市场一直处于领先地位。2020年,除草剂的销售额为274.07亿美元,同比增长2.9%,占全球作物用农药市场的44.2%;杀菌剂的销售额为168.04亿美元,同比增长2.4%,占全球市场的27.1%;杀虫剂的销售额为156.81亿美元,同比增长3.1%,占全球市场的25.3%(表4)。

表4 2018-2020年全球各种作物用农药市场[1,3] 亿美元

2 全球玉米用农药市场[1]

2018年,全球玉米用农药的销售额为64.84亿美元,同比增长6.3%,占575.61亿美元全球作物用农药市场的11.3%;2013-2018年全球玉米用农药市场复合年增长率为0.9%,市场趋于稳定。2018年,GM玉米种子的销售额为117.45亿美元,占全球GM种子销售额的53.5%。

2018年,包括GM种子在内的玉米用农药总销售额为182.29亿美元,占全球总市场的22.9%。其中,除草剂占24.3%,杀虫剂占7.1%,杀菌剂占4.0%,GM种子占64.4%,其他占0.2%。

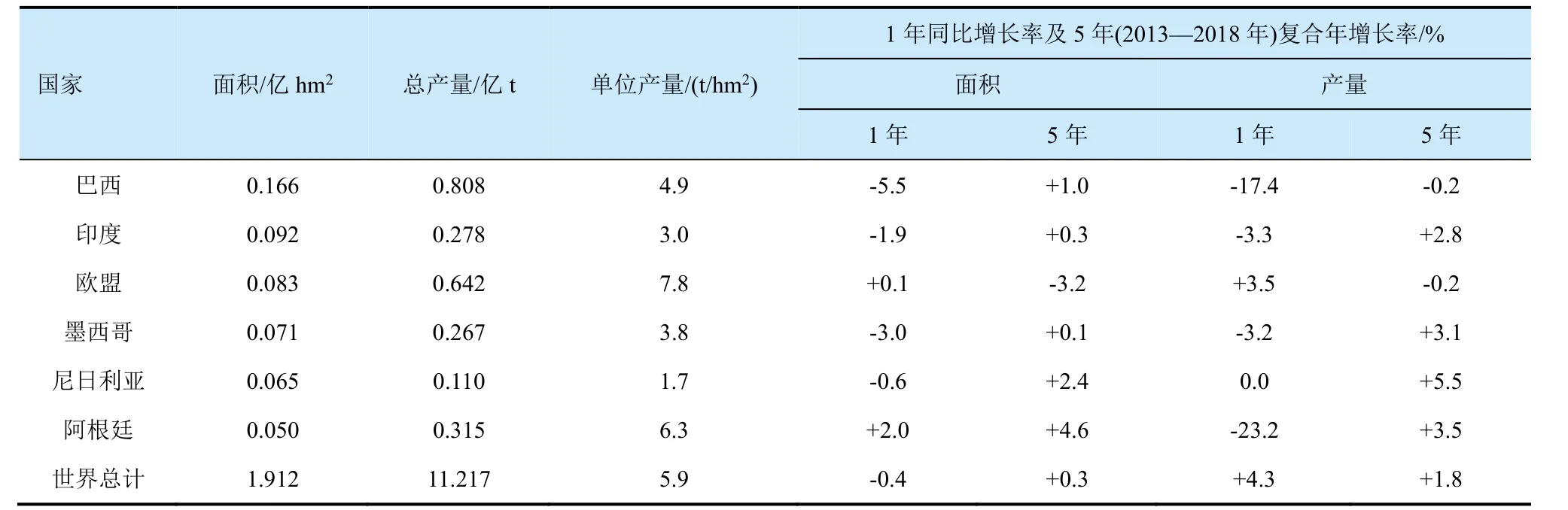

2018年,全球玉米种植面积为1.912亿hm2,同比下降0.4% (表5)。其中,中国占22.0% (0.421亿hm2),美国占17.3% (0.330亿hm2),巴西占8.7% (0.166亿hm2),印度占4.8%,欧盟占4.3%,墨西哥占3.7%,尼日利亚占3.4%,阿根廷占2.6%,其他占34.4%。

2018年,全球玉米总产量为11.217亿t,同比增长4.3%,这主要得益于一些主要玉米生产国有利的天气条件。其中,美国占总产量的32.7% (3.663亿t),中国占22.9% (2.573亿t),巴西占7.2% (0.808亿t) (表5)。

2018年,全球玉米的单位面积产量为5.9 t/hm2。其中,美国为11.1 t/hm2,欧盟为7.8 t/hm2,阿根廷为6.3 t/hm2,中国为6.1 t/hm2。

由此可见,2018年,中国玉米种植面积全球第一;玉米总产量全球第二,次于美国;玉米单位产量全球第四,次于美国、欧盟、阿根廷。

表5 2018年世界主要玉米种植国的玉米种植面积及产量

续表5

美国玉米种植的主要驱动因素有:出口至发展中国家、生产乙醇等。2018年,美国约38.3%的玉米用于生产乙醇,生产的乙醇量约占乙醇总产量的95%。乙醇主要与汽油结合,形成生物燃料,如E10、E15、E85等。另外,美国乙醇还用于出口,主要出口市场包括巴西、加拿大、印度等。2016年,中国是美国燃料乙醇出口的第三大市场,但近年来由于征收进口关税,美国出口中国的燃料乙醇量急剧下降,所以美国谷物理事会正瞄准其他亚洲国家,以出口其燃料乙醇,如日本、印度尼西亚、越南、菲律宾等。

近年来,玉米在拉美地区的种植面积大幅增加,成为此地区的重要出口产品,尤其是出口到中国。2018年,巴西玉米的种植面积下降5.5%,这是因为大豆和棉花的经济回报更高。一直以来,阿根廷玉米种植面积较小,但2018年种植面积增加了2.0%,然而由于严重干旱,产量下降23.2%。

在欧盟,小粒谷物的生产占据统治地位,该地区生产的许多玉米用作动物饲料。在东欧,玉米是一种重要的主粮作物,尤其是在该地区的南方。前几年,欧盟的玉米种植面积稳步下降;但2018年,欧盟28国的玉米种植面积基本持平(+0.1%),欧洲国家玉米总产量同比增长3.5%,这主要得益于罗马尼亚、匈牙利有利的雨水条件,尤其是罗马尼亚的玉米产量更是创造了历史最高纪录。

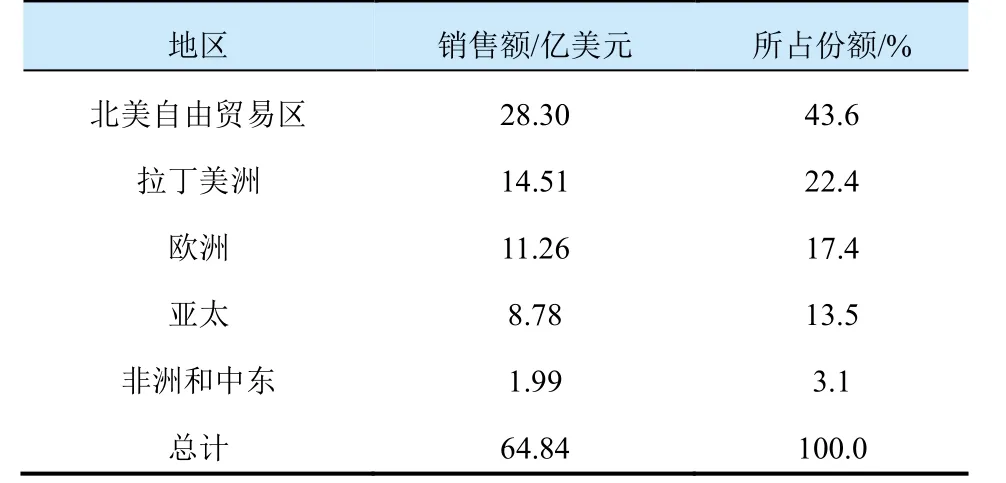

从玉米用农药各地区市场来看(表6),北美自由贸易区(NAFTA)市场最大,占43.6%;其后依次为拉丁美洲(22.4%)、欧洲(17.4%)、亚太(13.5%)、非洲和中东(3.1%)。

表6 2018年全球玉米用农药市场的地区分布

美国依然是全球最大的玉米用农药市场,2018年玉米用农药销售额为25.03亿美元,占全球玉米用农药市场的38.6%,占北美自由贸易区玉米用农药市场的88.4% (表7)。这一年,该地区玉米用农药销售额为28.30亿美元,同比增长8.6%,占全球玉米用农药市场的43.6%。

巴西是继美国之后全球第二大玉米用农药市场,2018年的销售额为8.88亿美元,同比增长11.4%,占全球玉米用农药市场的13.7%,占拉美地区玉米用农药市场的61.2% (表8)。由此,美国和巴西共占据全球玉米用农药市场的52.3%。在拉美地区,阿根廷是继巴西之后的第二大玉米用农药市场,占全球玉米用农药市场的5.5%,占拉美地区玉米用农药市场的24.6%。这一年,拉美地区的玉米用农药销售额为14.51亿美元,占全球玉米用农药市场的22.4%。

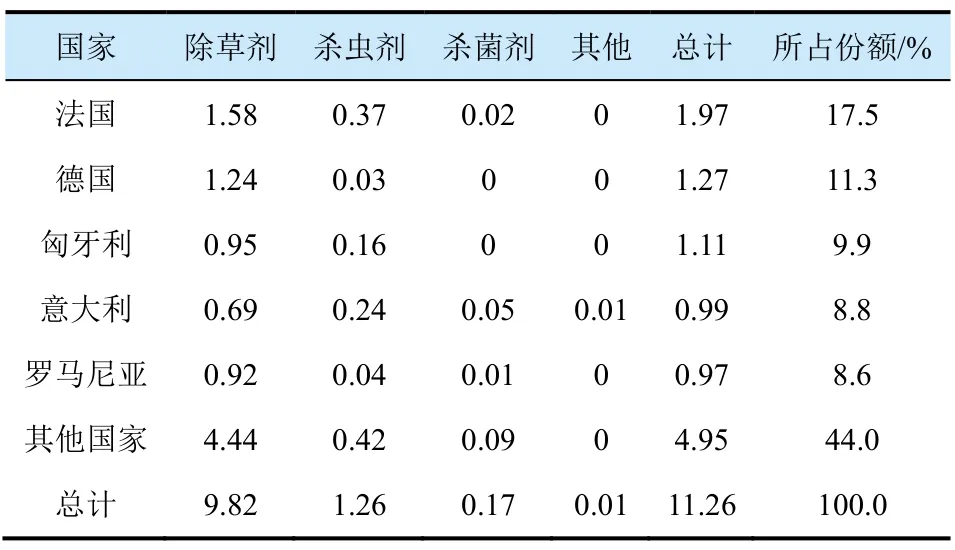

2018年,尽管欧洲地区玉米种植面积同比增长0.1%,产量增长3.5%,但该地区玉米用农药销售额同比下降3.2%,为11.26亿美元,占全球玉米用农药市场的17.4% (表9)。产量的增长主要得益于部分东部地区国家有利的天气条件,尤其是乌克兰和罗马尼亚玉米产量达到了创记录水平。

2018年,亚太地区玉米用农药的销售额为8.78亿美元,同比增长8.1%,占全球玉米用农药市场的13.5%。中国为全球第三大、亚太地区最重要的玉米用农药市场,2018年的销售额为5.92亿美元,占全球玉米用农药市场的9.1%,占该地区玉米用农药市场的67.4% (表10)。

表9 2018年欧洲地区及其主要国家的玉米用农药市场 亿美元

表10 2018年亚太地区及其主要国家的玉米用农药市场 亿美元

3 玉米用三大类农药市场及领先产品[1]

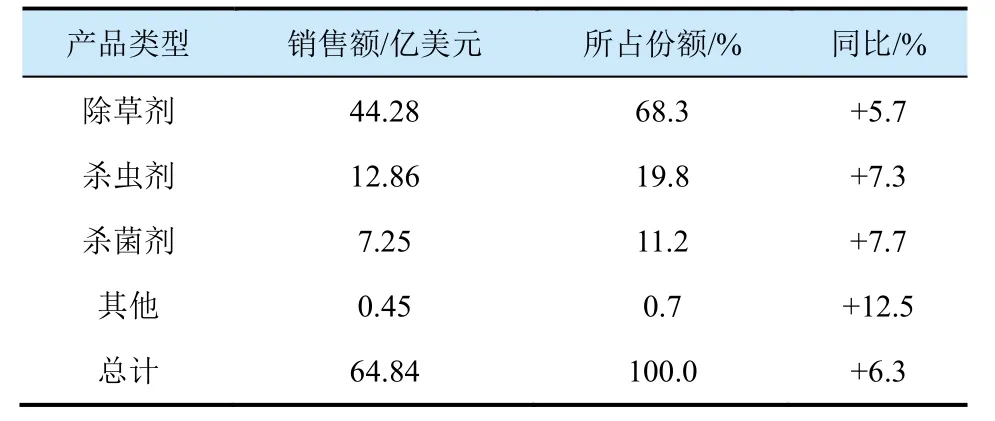

在2018年全球玉米用农药市场中,除草剂的销售额为44.28亿美元,同比增长5.7%,占玉米用农药市场的68.3%,2013-2018年的复合年增长率为0.9%。杀虫剂的销售额为12.86亿美元,同比增长7.3%,占玉米用农药市场的19.8%,2013-2018年的复合年增长率为-0.1%。杀菌剂的销售额为7.25亿美元,同比增长7.7%,占玉米用农药市场的11.2%,2013-2018年的复合年增长率为2.4%。其他农药的销售额为0.45亿美元,同比增长12.5%,占玉米用农药市场的0.7%。

表11 2018年全球玉米用农药按产品类型的市场分布

3.1 玉米田除草剂市场的领先产品

2018年,玉米田除草剂市场的前十大产品依次为草甘膦、莠去津、精异丙甲草胺、硝磺草酮、乙草胺、烟嘧磺隆、环磺酮、噻酮磺隆、异噁唑草酮、氟吡草酮。玉米田除草剂前十大市场依次为美国、巴西、中国、阿根廷、法国、墨西哥、德国、匈牙利、罗马尼亚、俄罗斯。

2018年,美国玉米田除草剂市场的销售额为16.12亿美元,同比增长9.8%,2013-2018年复合年增长率为4.2%;其市场领先产品有草甘膦、硝磺草酮、精异丙甲草胺、乙草胺、莠去净、噻酮磺隆、异噁唑草酮、环磺酮等。

2018年,巴西玉米田除草剂市场的销售额为4.65亿美元;其市场领先产品有草甘膦、莠去津、环磺酮、硝磺草酮等。

2018年,中国玉米田除草剂市场的销售额为4.44亿美元,同比增长8.3%;其市场领先产品有乙草胺、莠去津、烟嘧磺隆、草甘膦、草铵膦、百草枯、2,4-滴、甲草胺等。

3.2 玉米用杀虫剂市场的领先产品

2018年,玉米用杀虫剂市场的前十大产品依次为吡虫啉、氯虫苯甲酰胺、乙酰甲胺磷、氯氰菊酯、高效氯氟氰菊酯、噻虫嗪、高效氯氰菊酯、七氟菊酯、甲氨基阿维菌素苯甲酸盐、联苯菊酯。玉米用杀虫剂市场的前十大国家依次为美国、巴西、中国、墨西哥、阿根廷、法国、意大利、越南、匈牙利、加拿大。

与玉米田除草剂市场一样,美国、巴西、中国也是玉米用杀虫剂市场的前三大领先国。2018年,尽管美国玉米种植面积同比下降1.2%,但其玉米用杀虫剂市场同比增长8.6%,销售额为4.69亿美元,占全球玉米用杀虫剂市场的36.5%。该市场领先产品有联苯菊酯、炔螨特、七氟菊酯、丁基嘧啶磷、噻螨酮等。

巴西是全球第二大玉米用杀虫剂市场,其2018年的销售额为2.16亿美元,同比增长10.8%,占全球玉米用杀虫剂市场的16.8%。巴西与美国玉米用杀虫剂市场差异较大,这是因为巴西玉米根虫问题较小,因此,叶面用杀虫剂占据较大的市场份额。巴西玉米用杀虫剂市场的领先产品有噻虫嗪、吡虫啉、乙酰甲胺磷、氯虫苯甲酰胺、高效氯氟氰菊酯、灭多威、乙基多杀菌素等。

2018年中国玉米用杀虫剂市场为1.15亿美元,同比增长6.5%。该市场领先产品有吡虫啉、高效氯氰菊酯、氯氰菊酯、辛硫磷、阿维菌素、敌敌畏、乙酰甲胺磷等。除化学农药外,球孢白僵菌(Beauveria bassiana)在玉米上也有较大的市场。

3.3 玉米用杀菌剂市场的领先产品

2018年,玉米用杀菌剂市场的前十大产品依次为吡唑醚菌酯、嘧菌酯、环丙唑醇、叶菌唑、戊唑醇、苯并烯氟菌唑、肟菌酯、代森锰锌、氟环唑、多菌灵。玉米用杀菌剂市场的前十大国家依次为美国、巴西、中国、阿根廷、加拿大、印尼、意大利、泰国、俄罗斯、乌克兰。

在玉米用杀菌剂市场,美国依然排在第一,2018年的销售额为4.15亿美元,同比增长8.1%;2013-2018年复合年增长率为2.6%。其市场领先产品有吡唑醚菌酯、嘧菌酯、种菌唑、苯并烯氟菌唑、丙环唑等。

巴西是世界第二大玉米出口国,玉米生产在国民经济中占有重要地位。作为第二大市场,2018年巴西玉米用杀菌剂的销售额为1.73亿美元,同比增长9.5%。其市场领先产品有嘧菌酯、吡唑醚菌酯、环丙唑醇、戊唑醇、肟菌酯、氟环唑等。

中国是全球第三大玉米用杀菌剂市场,2018年的销售额为0.33亿美元,较美国和巴西的相关市场落差较大。其市场领先产品有多菌灵、种菌唑、百菌清、三唑酮、嘧菌酯、苯醚甲环唑等。

4 玉米用农药发展进程及研发上市产品

在玉米用农药市场,除草剂(约占70%)的市场地位最为突出,其次为杀虫剂(约占20%),两者接近该市场90%的份额,而杀菌剂的市场份额略超10%。

4.1 玉米田除草剂发展进程及研发上市产品

传统上,在玉米种植前或苗前使用广谱除草剂防除杂草,如莠去津、甲草胺、茵草敌、丁草敌、2,4-滴等,其中一些产品目前仍占据重要的市场地位。近年来新的、专用化产品驱动了玉米田除草剂市场的增长。最初,在玉米田主要防除阔叶杂草,目前禾本科杂草防除的重要性逐渐提高。

在禾本科杂草防除方面,在早期异丙甲草胺很重要,但随着磺酰脲类除草剂,尤其是烟嘧磺隆、氟嘧磺隆、砜嘧磺隆的上市,使玉米用除草转向苗后禾本科杂草防除。这些产品对阔叶杂草也有一定的防控作用。这一转变主要受到少耕、免耕农业生产技术的推动。该领域其他重要的产品还包括孟山都和捷利康的安全型乙草胺,先正达三酮类除草剂磺草酮(后剥离给拜耳)、硝磺草酮,山道士(继而卖给了巴斯夫)的二甲吩草胺,住友化学的丙炔氟草胺,罗纳-普朗克(现拜耳)的异噁唑草酮,以及拜耳的氟噻草胺、甲酰胺磺隆等[4]。

向苗后防控的转变也推动了阔叶杂草除草剂的大量上市。较早开发的产品包括种植前和苗前使用的除草剂麦草畏,苗后使用的除草剂溴苯腈、灭草松、哒草特等。

继而,磺酰脲类除草剂氯吡嘧磺隆(孟山都)、氟磺隆(诺华),磺酰胺类除草剂唑嘧磺草胺(陶氏益农)、磺草唑胺(陶氏益农),以及氟烯草酸(住友化学)、唑草酮(富美实)也获得了成功。

玉米田杂草防控转变的最大推动力来自耐除草剂性状玉米的上市。1992年,耐咪唑啉酮类除草剂玉米上市,这些品种是通过常规育种技术生产而来。1997年,耐草铵膦LibertyLink (LL)玉米在美国上市;紧接着,Bt/LL堆积性状玉米上市;1998年,耐草甘膦Roundup Ready (RR)玉米上市。耐除草剂玉米的推广稳步增长[4]。

Roundup Ready技术在美国和加拿大市场处于领先地位,在阿根廷和巴西快速增长。转基因玉米的推广还得益于堆积性状玉米的上市,此品种玉米能够应对欧洲玉米螟和玉米根部害虫的抗性问题。

在美国Roundup Ready作物田,草甘膦抗性杂草问题日益突出;在拉美地区,此问题更加严重。很显然,最近新上市产品或以单剂、或以复配产品的形式被定位用于防除这些抗性杂草,并促使孟山都(现拜耳)打造了 Roundup Ready Plus Crop Management Solutions平台,以多样化的防治手段应对草甘膦抗性杂草问题[4]。

21世纪初,许多对羟基苯基丙酮酸双氧化酶(HPPD)抑制剂类除草剂进入玉米田除草剂市场,尤其是硝磺草酮和环磺酮;ALS抑制剂类除草剂发展也较好,尤其是甲酰氨基嘧磺隆和噻酮磺隆。

继2001年先正达上市基于硝磺草酮的产品Lumax (硝磺草酮+莠去津+精异丙甲草胺)之后,玉米田选择性除草剂市场发生了改变。Lumax具有3种不同的作用机制,苗前处理,一次性地持效防控杂草,非常适合于RR (Roundup Ready)战略,即通过苗前处理防控早期杂草,其后在玉米封行前使用草甘膦防控杂草。在欧洲,硝磺草酮也拥有一定的市场份额。许多其他除草剂复配产品也参与玉米田除草剂市场的竞争,尤其是拜耳的Corvus (噻酮磺隆+异噁唑草酮)、陶氏益农(现科迪华)的SureStart(乙草胺+唑嘧磺草胺+二氯吡啶酸)、巴斯夫的Status(氟吡草腙+麦草畏)和Verdict (二甲吩草胺+苯嘧磺草胺)等[4]。

2006年,有2个新的阔叶杂草除草剂进入玉米田除草剂市场,其中之一是巴斯夫的苯唑草酮(topramezone),这是一个专用玉米田阔叶杂草除草剂,2006年由Amvac公司引入美国市场;另一个是德山公司(Tokuyama)上市的烯草胺(pethoxamid),该产品还可用于大豆田。

2007年,拜耳上市了三酮类除草剂环磺酮(tembotrione),防除阔叶杂草;2009年,公司又上市了具有交叉防治谱的噻酮磺隆(thiencarbazone)。同样于2009年,巴斯夫上市了苯嘧磺草胺(通用名:saflufenacil;商品名:Kixor),这是一个非常广谱的除草剂,可以与草甘膦复配用于Roundup Ready作物,防除阔叶杂草。

2011年,组合化学上市了砜吡草唑(pyroxasulfone),该产品抑制杂草体内极长链脂肪酸的生物合成,能有效防除玉米、小麦、大豆、棉花、向日葵等作物田禾本科杂草和草甘膦抗性杂草。其比乙酰苯胺类除草剂用量低,拜耳、巴斯夫、富美实、Valent等公司皆获得了该产品的部分权利[4]。

2015年,先正达上市了氟吡草酮(bicyclopyrone)与硝磺草酮、精异丙甲草胺、莠去津的4元复配产品Acuron。氟吡草酮为HPPD抑制剂类除草剂,除玉米外,还被开发用于甘蔗、谷物田,种植前、苗前、苗后使用,防除禾本科和阔叶杂草。

2016年,石原产业株式会社(ISK)上市了HPPD抑制剂类除草剂tolpyralate(开发代号:SL-573),这是苯甲酰吡唑类除草剂,苗后防除玉米田阔叶杂草,用量低,在日本销售的商品名为Brucia Flowable。另外,公司亦已在美国、加拿大、墨西哥、阿根廷、智利等国家取得登记[4]。

氟嘧硫草酯(通用名:tiafenacil;开发代号:DCC-3825;商品名:Terrad′or)是一个非选择性除草剂,具有触杀和脱叶作用。该产品是由福阿姆韩农开发的新型脲嘧啶类PPO抑制剂,是该公司自主研发的第一个有效成分。作为触杀型除草剂,该产品主要定位于玉米、大豆、小麦等作物市场;作为脱叶剂,主要用于苹果树、梨树、柑橘树、葡萄、坚果树等果树。2018年,氟嘧硫草酯与草甘膦的复配产品Terrad′or Plus在韩国率先上市;同年,还在韩国上市了氟嘧硫草酯与草铵膦的复配产品Terrad′or Gold。2019年,福阿姆韩农在斯里兰卡上市了基于氟嘧硫草酯的产品Terrad′or ME。公司还在全球多个主要市场积极开展登记工作,包括澳大利亚、巴西、中国、多个南亚国家等[1]。

2020年,清原农冠在我国上市了自主研发的玉米田第三代HPPD抑制剂类除草剂苯唑氟草酮(通用名:fenpyrazone;商品名:清原金玉盈、金稳玉),这是苯甲酰吡唑类化合物。苯唑氟草酮具有内吸传导作用,杀草活性高,苗后茎叶处理,防除玉米田阔叶杂草及禾本科杂草,并能防除抗性杂草,对玉米安全,对后茬作物也具有较好的安全性[5]。

2020年,巴斯夫登记了三嗪酮类除草剂三氟草嗪(通用名:trifludimoxazin;开发代号:BAS850H),这是原卟啉原氧化酶(PPO)抑制剂,防除谷物、玉米、大豆等作物田禾本科杂草和阔叶杂草[1]。

另外,富美实正在开发2个玉米田除草剂F9960和F4050。F9960防除玉米、棉花、大豆等作物田阔叶杂草;F4050防除玉米、谷物、向日葵、水稻等作物田阔叶杂草[4];氯酰草膦为华中师范大学研发的丙酮酸脱氢酶抑制剂,用于玉米、麦田、草坪、果园、茶园等,防除阔叶杂草及部分禾本科杂草,其安全性好,用量低;甲基喹草酮是由华中师范大学自主研发的喹唑啉酮类除草剂,为HPPD抑制剂,用于玉米等作物田,苗后处理,防除阔叶杂草及禾本科杂草[6]。

玉米田除草剂不断迭代升级,形成了较为全面的防控体系。目前,在玉米田防除禾本科杂草的除草剂中,有种植前和苗前都可以使用的异丙甲草胺等。在玉米田防除阔叶杂草和禾本科杂草的除草剂中,有种植前使用的草甘膦、苯草醚等;苗后使用的烟嘧磺隆、环磺酮、氟磺隆、苯唑草酮、甲酰氨基嘧磺隆、氟吡草腙等;种植前、苗前使用的乙草胺、二甲吩草胺、异噁唑草酮、西玛津等;苗前、苗后使用的丙炔氟草胺、磺草酮、硝磺草酮、砜嘧磺隆、特丁津等;种植前、苗前、苗后使用的二甲戊灵、莠去津、噻酮磺隆、烯草胺等。在玉米田防除阔叶杂草的除草剂中,有种植前、苗前使用的麦草畏等;苗前、苗后使用的唑嘧磺草胺等;苗后使用的双氟磺草胺、氨氯吡啶酸、唑草酮、溴苯腈、2,4-滴、灭草松、二氯吡啶酸等[4]。

4.2 玉米用杀虫杀菌剂发展进程及研发上市产品

造成玉米经济损失最大的害虫有玉米根部害虫和欧洲玉米螟。传统地,广谱性产品领衔玉米用杀虫剂市场。为了防治危害性较大的害虫,如玉米根部害虫等,克百威、毒死蜱、特丁硫磷等土壤处理杀虫剂曾领衔市场。然而,对克百威颗粒剂采取的管理行为改变了美国和欧洲玉米用杀虫剂市场。1988年,捷利康上市了七氟菊酯(商品名:Force),这是第一个土壤处理的拟除虫菊酯类杀虫剂,它对玉米根部害虫具有新的作用机制。

20世纪90年代,除了2个有机磷类杀虫剂外,几乎没有新产品进入玉米用杀虫剂市场。其中之一是拜耳的丁基嘧啶磷,其以与氟氯氰菊酯的复配产品Aztec上市;另一个是杜邦公司的氯氧磷,商品名为Fortress (后剥离给了Amvac公司)。吡虫啉主要作为种子处理剂用于玉米。氟虫腈是许多年来第一个进入玉米用杀虫剂市场的新的化学类型的产品,主要防治玉米根部害虫,其内吸活性使其对第一代欧洲玉米螟也有部分防效。目前,新烟碱类产品在玉米用杀虫剂市场处于领先地位,这些产品可用于种子处理、土壤处理、叶面处理[4]。

在玉米害虫防治方面,最大的变化来自生物技术。第一代Bt玉米可用于防控欧洲玉米螟,第二代Bt玉米于2003年在美国上市,防控玉米根部害虫、螟虫及其他害虫等。Bt玉米对常规化学杀虫剂的商业化影响有限,因为其他害虫也必须防治;然而,玉米根部害虫是危害玉米的重要土壤害虫。市场趋向于种植含Bt抗根部害虫性状的玉米种子,加上种子处理或土壤处理的杀虫剂,来防治玉米根部害虫及其他害虫。

自氟虫腈和新烟碱类杀虫剂上市以来,玉米用杀虫剂的研发一直受到限制。最近上市的产品有拜耳和日本农药株式会社上市的氟苯虫酰胺,防治鳞翅目害虫;杜邦的氯虫苯甲酰胺也大量用于玉米,公司的广谱杀虫剂溴氰虫酰胺(商品名:Cyazapyr)于2012年上市,该产品也在玉米上使用[4]。沈阳中化研发的四氯虫酰胺也用于防治玉米螟等[7]。

2018年,日本明治制果和巴斯夫开发的双丙环虫酯(通用名:afidopyropen;开发代号:ME5343)上市,该产品防治玉米、果蔬等许多大田作物的刺吸式口器害虫;2020年,三井化学和巴斯夫共同开发的广谱杀虫剂溴虫氟苯双酰胺(通用名:broflanilide;开发代号:MCI-8007)上市,防治玉米、果蔬等作物的鳞翅目、鞘翅目、蓟马类害虫等;2020年,拜耳上市了双酰胺类杀虫剂四唑虫酰胺(通用名:tetraniliprole;开发代号:BCS-CL73507),防治玉米、果蔬等作物的鳞翅目、鞘翅目、双翅目害虫等,并能高效防治危害玉米的草地贪夜蛾。另外,富美实正在开发F4260,防治玉米、大豆、棉花等作物的鳞翅目、双翅目、鞘翅目害虫及一些蚜虫等[1,4]。

玉米田线虫防治也是一个重要课题。坚强芽孢杆菌(Bacillus firmus;商品名:Votivo)是拜耳2010年上市的种子处理剂,主要与噻虫胺复配防治线虫;孟山都(现拜耳)上市了噁二唑类杀线虫剂tioxazafen(商品名:NemaStrike;开发代号:MON102133SC),该产品防治玉米、棉花、大豆、蔬菜等作物田的多种线虫,如玉米根腐线虫、根结线虫等[4]。

在玉米用杀菌剂领域,新近上市和正在开发的产品有巴斯夫上市的新型异丙醇三唑类杀菌剂氯氟醚菌唑(通用名:mefentrifluconazole;开发代号:BAS 750 F;商品名:Revysol),这是甾醇生物合成中C14-脱甲基抑制剂(DMI)。该产品杀菌谱广,用于谷物、玉米、水稻、大豆、马铃薯等作物防治许多病害,包括尾孢菌(Cercosporaspp.)、壳针孢叶枯病菌(Septoria tritici)引起的玉米病害,锈病,北方玉米叶枯病等[8];富美实的广谱SDHI类杀菌剂F9650,主要用于玉米、大豆及其他作物,防治枯萎病和壳针孢菌(Septoriaspp.)引起的病害等;意赛格和富美实联合开发的SDHI类杀菌剂氟茚唑菌胺(通用名:fluindapyr;开发代号:IR9792/F9990),现归于富美实旗下,该产品用于玉米、谷物、大豆、水稻等作物,防治多种病害,包括叶枯病、纹枯病、稻瘟病、菌核病、炭疽病、灰霉病、白粉病、大豆亚洲锈病,以及壳针孢菌(Septoriaspp.)、链格孢菌(Alternariaspp.)引起的病害等[1]。

5 玉米用农药市场展望[1]

继20世纪90年代中期GM玉米上市以来,新的生物技术的推广成为影响玉米用农药市场的主要因素,未来这一趋势仍将持续,通过上市新的耐除草剂性状来解决许多除草剂日益严重的抗性问题,尤其是草甘膦。最近上市的转基因性状玉米种植面积增加,未来几年仍将有新的转基因性状玉米上市,所有这些或将有助于推动玉米用农药市场的增长。对玉米用杀虫剂市场产生影响的主要因素可能包括Bt玉米的进一步推广(尤其是多性状玉米的推广)、土壤处理杀虫剂、种子处理剂等。在阿根廷,玉米蔗螟(Diatraea saccharalis)和根萤叶甲(Diabrotica virgifera virgifera)已对Bt玉米产生抗性,并可能进一步蔓延。这些性状的药效下降或将提升杀虫剂的销售额。

展望2023年,全球玉米用农药市场有望达78.93亿美元,2018-2023年的复合年增长率为4.0% (表12)。这一增长可能主要来自于除草剂市场,期间,玉米田除草剂的销售额有望增长8.90亿美元,2023年达53.18亿美元。巴西可能是玉米田除草剂市场增长的主要贡献者,2018-2023年的复合年增长率预计为5.1%。

表12 2023年全球玉米用农药市场预测

猜你喜欢

疯狂英语·新读写(2022年1期)2022-11-23

世界农药(2022年1期)2022-11-20

当代水产(2022年6期)2022-06-29

时代英语·高一(2019年1期)2019-03-13

现代农业科技(2016年23期)2017-04-06

农民致富之友(2016年22期)2017-02-07

阅读与作文(小学低年级版)(2016年8期)2016-09-21

大灰狼(2016年8期)2016-09-06

江苏农业科学(2015年9期)2015-10-20

农民致富之友(2012年9期)2012-11-27