大学生花呗消费习惯及其影响因素研究*——基于logistic模型的实证分析

2021-10-08 06:09暨南大学管理学院伍思齐林虹慧郭雪倩

绿色财会 2021年7期

○暨南大学管理学院 伍思齐 林虹慧 郭雪倩

一、引言

2021年3月17日,中国银保监会等五部委联合发布《关于进一步规范大学生互联网消费贷款监督管理工作的通知》,针对部分互联网金融平台通过诱导性营销,发放互联网消费贷款,诱导大学生过度超前消费,导致部分学生陷入高额贷款陷阱的现象提出监管措施,防止互联网金融平台对大学生群体利益的侵害。

大学生群体会成为互联网金融平台的“收割”对象,一是因为大学生群体的消费欲望较强,消费心理不成熟,存在“跟风消费”“攀比消费”等现象,但其收入来源又十分有限,仅靠每月固定的生活费难以满足其日益增加的消费需求;二是尚未建立起个人信用体系,大学生向传统金融机构申请信用贷款受到限制。在这种情况下,“蚂蚁花呗”、“京东白条”等倡导的“先消费、后付款”的新型互联网信贷产品受到了对新生事物接受程度和尝试意愿均较高的大学生群体欢迎。

互联网消费的发展不仅为我国的经济环境注入了新活力,也为日常生活带来了极大便利。但因其迅猛的发展速度,相应的立法监督尚未及时完善。2020年11月3日,上海证券交易所发布公告称,原申请于11月5日在上交所科创板上市的蚂蚁科技集团股份有限公司(以下简称“蚂蚁集团”),因金融科技监管环境发生变化等重大事项暂缓上市,引发各界对金融科技监管环境的思考。

二、文献综述

目前国内学者对于大学生互联网信贷产品使用情况的研究较国外学者而言更为丰富。由于国外信用卡借贷发展更为完善及我国互联网支付的快速发展,这双重因素导致国外学者的研究主要集中在大学生传统消费信贷方式即信用卡使用情况的研究。国内学者对大学生互联网信贷产品使用的研究主要集中在大学生互联网信贷产品使用行为及其影响因素两个方面。

(一)互联网信贷产品使用行为

互联网信贷产品的使用使大学生享受到提前消费的快感。由于蚂蚁花呗开通便捷,具有无息借款、分期还款等优点,在大学生群体中越来越受到欢迎,越来越普遍(杨顺,2018[1])。从消费理念来看,大部分大学生有较强的自制力,蚂蚁花呗的额度可以满足其消费需求,因此大学生趋向于用花呗进行小额消费。(朱健等,2019[2];余姝玉,2019[3];钟敏容等,2018[4])。

互联网信贷产品使用不当也会为大学生造成不良影响。使用蚂蚁花呗会导致大学生盲目消费、过度消费等非理性消费行为,部分学生存在信用意识淡薄、法律意识不强、易逾期还款等问题(王思铭等,2019[5];罗曼玲等,2019[6])。大学生使用花呗借贷平台业务存在社会潜在衍生风险,学生偿还能力有限,其欠款负担最终仍要由学生家庭承担,导致家庭压力增大,家庭问题增多;部分学生承担不起巨额的欠款,容易做出极端举措(任可,2019[7])。

(二)互联网信贷产品使用影响因素

大学生互联网信贷产品的使用受自身消费习惯、消费观念和理财观念等多方面因素的影响。汪天倩等(2020)[8]利用主成分分析法进行研究,从网上购物频率、消费需求度、消费理财观念度等几个方面与花呗的使用情况建立回归方程,发现大学生网上购物频率、消费需求度和大学生花呗使用呈正相关,消费理财观念度和大学生花呗使用呈负相关;彭志浩等 (2017)[9]运用AISAS模型,分析大学生使用花呗的消费意愿因素;张学凤等(2019)[10]基于BRA模型,认为影响高校大学生使用花呗的重要因素是收益性。

国内文献对花呗使用的研究集中在花呗使用额度、频率以及使用花呗带来的风险和问题等基本方面,大多使用的是描述性统计。大量文献对花呗使用的影响因素进行了分析,但其自变量较少采用学生的基本情况,仅有少量文献分析了性别、城乡背景等学生个人情况对网络信贷使用的影响程度,其分析角度不够全面,对学生个人基本情况覆盖广度和深度都不足。本文采取问卷调查的形式,对在校大学生的基本情况和花呗消费习惯进行调查统计,并通过Logistic分析,研究大学生个人基本情况对花呗消费习惯的影响。

三、研究设计

(一)研究对象与调查过程

本次调查以大学生为研究对象,调查覆盖28个省份,共收集1071份问卷,其中有效问卷985份。在培养层次结构上,本科生598人、研究生及以上387人;在性别分布上,男生379人,女生606人,女生所占比重较大;在院校类别构成上,来自985、211院校的有787人,来自其他院校有198人;在专业构成上,经管类498人,非经管类487人。

(二)变量选择

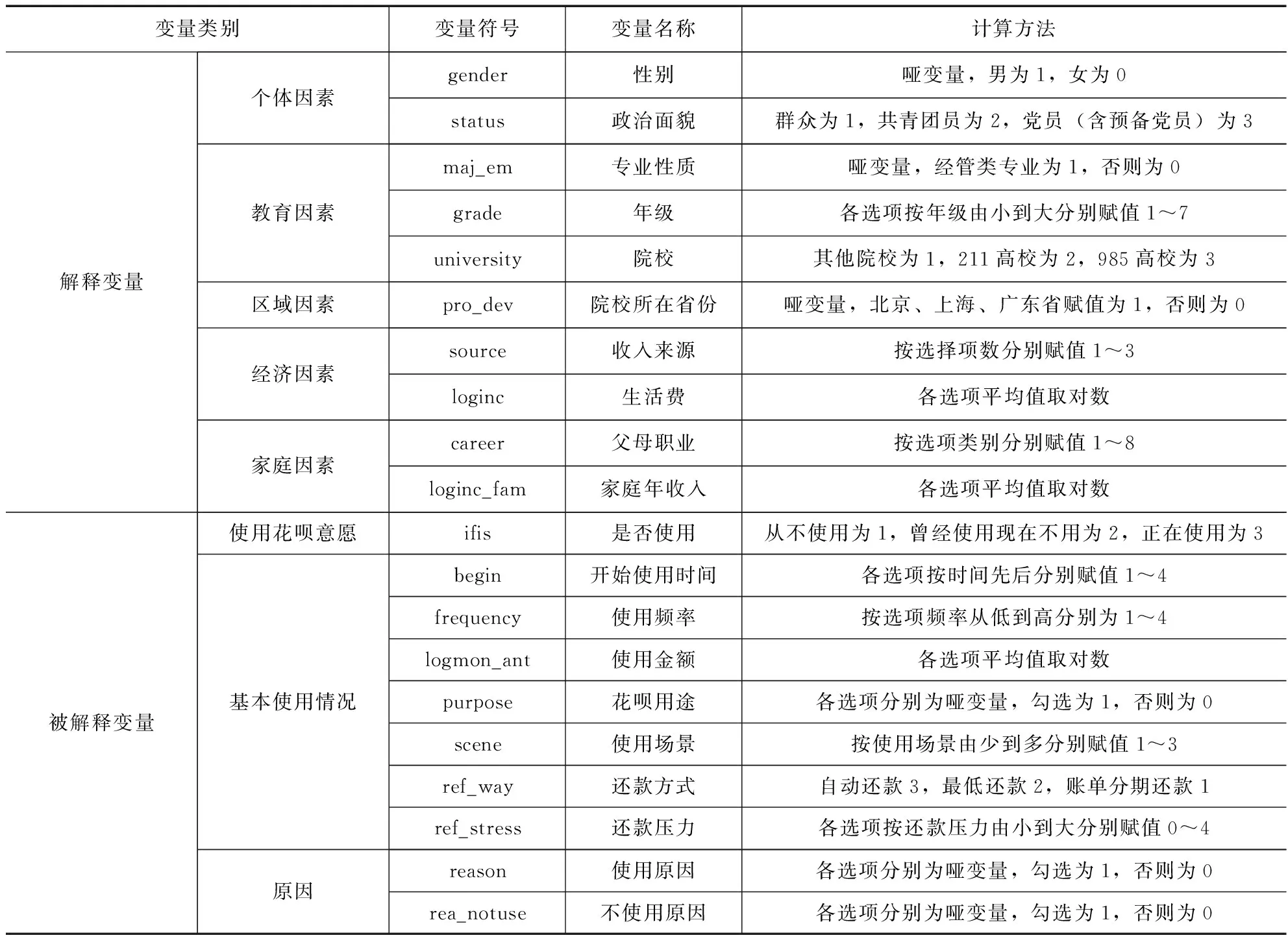

大学生是花呗的主要使用群体,调查、研究大学生花呗消费习惯对了解大学生消费习惯,对花呗等网络小额信贷产品的监管与改进均有积极意义。调查问卷主要从大学生基本情况及大学生花呗使用情况两方面进行问卷设计。

1.在大学生基本情况方面。大学生消费习惯的形成与其个人基本情况密不可分,问卷通过个体因素、教育因素、区域因素、经济因素和家庭因素五个方面设置问题,了解大学生的基本情况,以便后续对大学生花呗使用情况进行回归分析。

2.在大学生花呗消费习惯方面。大学生花呗消费习惯主要分为使用花呗意愿、花呗使用情况、花呗使用原因三大方面进行考查。花呗使用情况主要调查大学生使用花呗的开始时间、频率、金额、用途、场景、还款方式和还款压力等方面内容。

同时,为了保证问卷质量,调查问卷设置了操控性问题“花呗是否为蚂蚁金服旗下产品”。若存在被试者选“否”,则删除该被试者的问卷数据以确保质量。

(三)研究模型

本文运用Logistic模型对样本数据进行回归分析及统计处理,研究大学生基本情况对其花呗消费习惯的影响从而得出结论,并据此提出建议。具体如公式(1)所示:

yi=β1xi1+β2xi2+β3xi3+…+βKxiK+εi

(1)

被解释变量为花呗消费习惯,包括花呗使用意愿、花呗使用情况、使用原因三大方面因素。解释变量为大学生基本情况,包括个体因素、教育因素、区域因素、经济因素、家庭因素五个方面。为对应系数,为随机扰动项。

具体变量定义及指标设置如表1所示。

表1 变量定义表

四、研究结果

(一)描述性统计

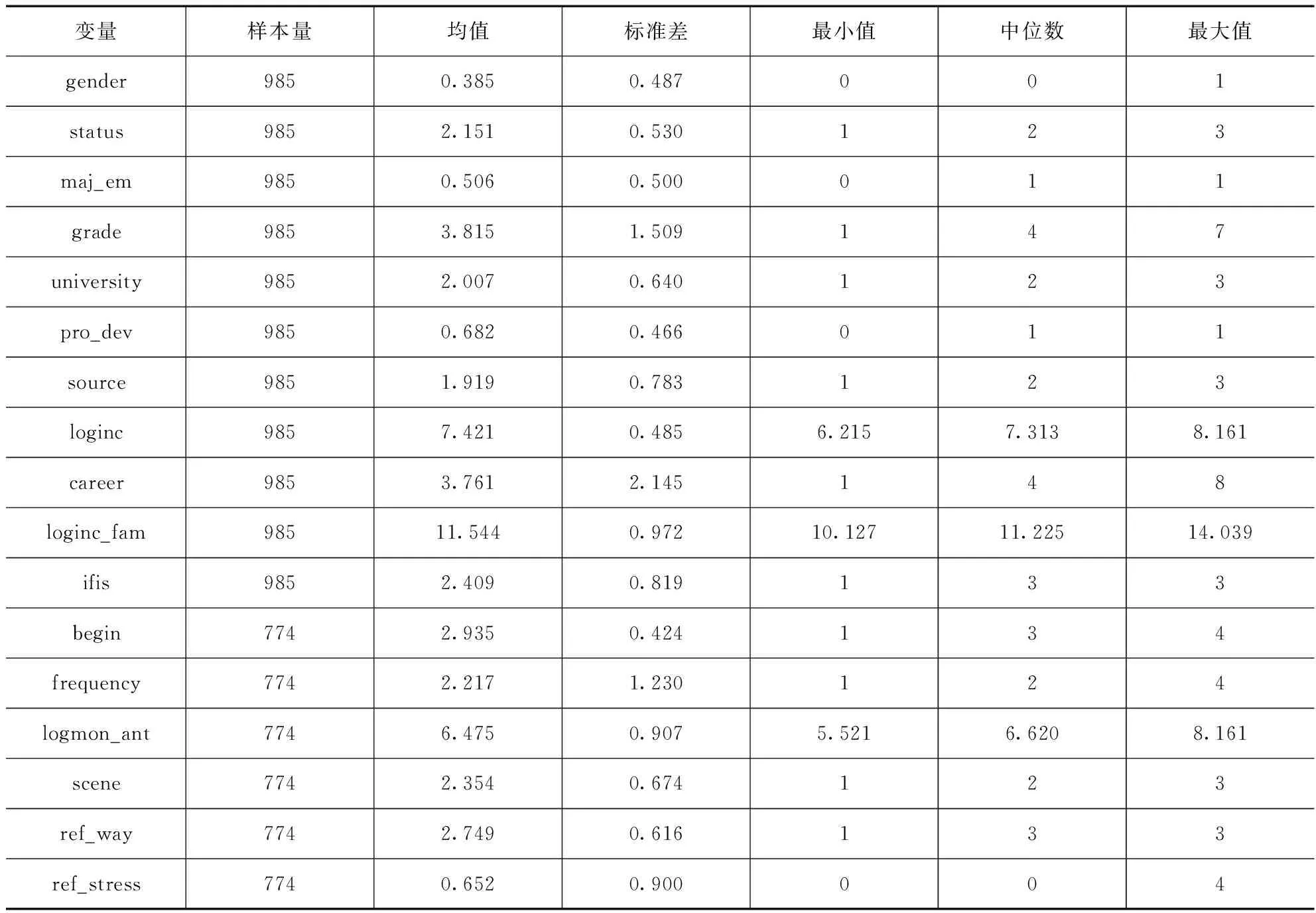

从表2统计结果可知,自变量性别(gender)均值为0.385,说明样本中女生所占比重偏高;专业性质(maj_em)均值为0.506,说明样本中经管类专业学生和非经管类专业学生所占比重大致相同;院校所在省份(pro_dev)均值为0.682,说明院校位于北京、上海、广东等发达地区的样本较多;收入来源(source)均值为1.919,中位数为2,说明大学生收入来源并不单一;因变量是否使用(ifis)均值为2.409,说明大学生花呗使用意愿较为强烈,花呗在大学生中普及度较高;开始使用时间(begin)均值为2.935,说明大学生花呗开始使用时间以本科为主,开始使用时消费观念已基本成熟;使用频率(frequency)均值为2.217,标准差为1.230,说明大学生花呗月使用次数差异较大;使用金额(logmon_ant)均值为6.475,说明大学生月平均花呗使用金额在1000元以下,没有对花呗形成过度依赖;使用场景(scene)均值为2.354,说明花呗在大学生日常生活中使用广泛,使用场景多元;还款方式(ref_way)均值为2.749,中位数为3,说明大部分大学生倾向于使用自动还款的方式;还款压力(ref_stress)均值为0.652,标准差为0.900,中位数为0,说明还款压力普遍较小,仅个别样本压力较大。

表2 变量描述性统计结果

(二)实证检验分析

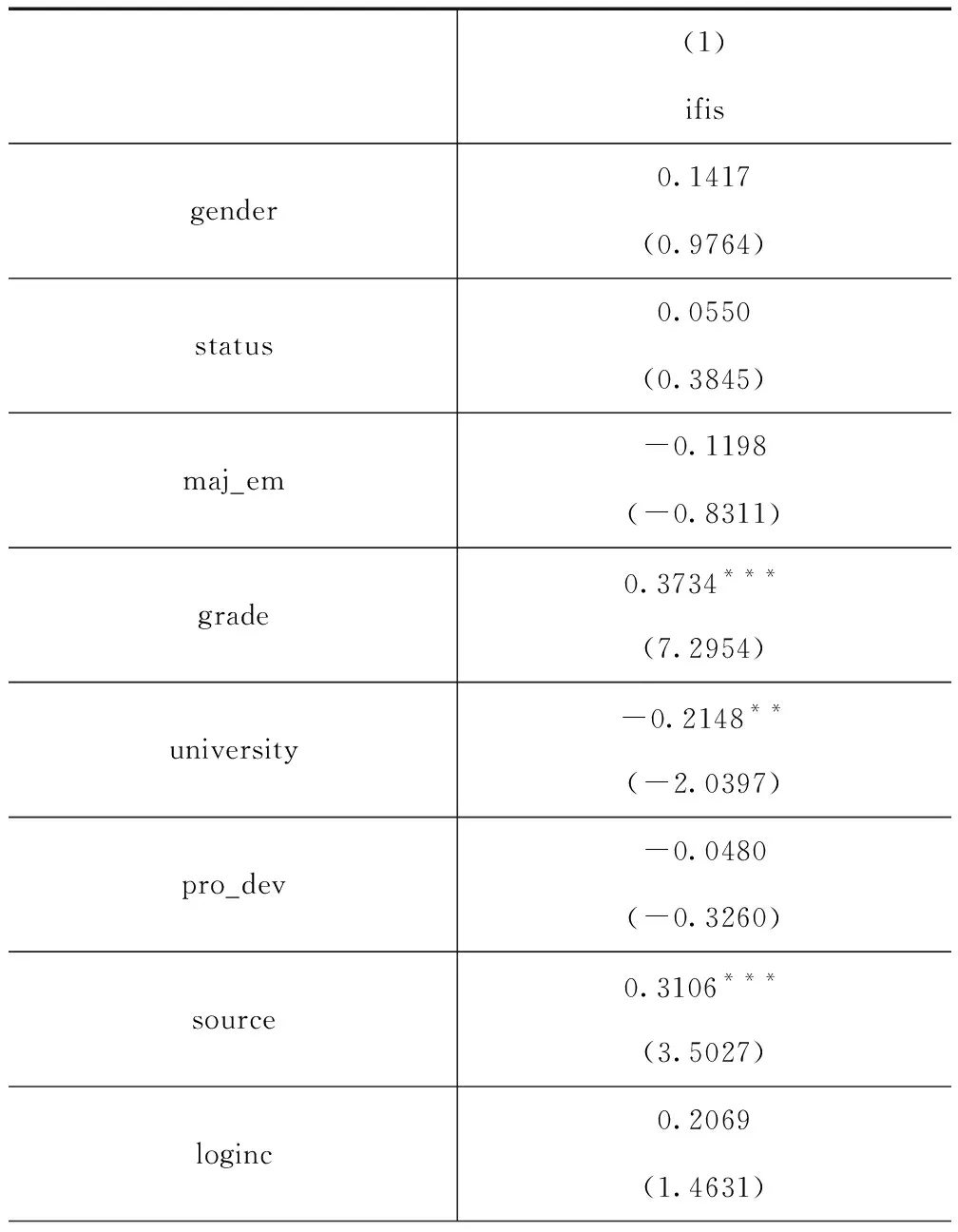

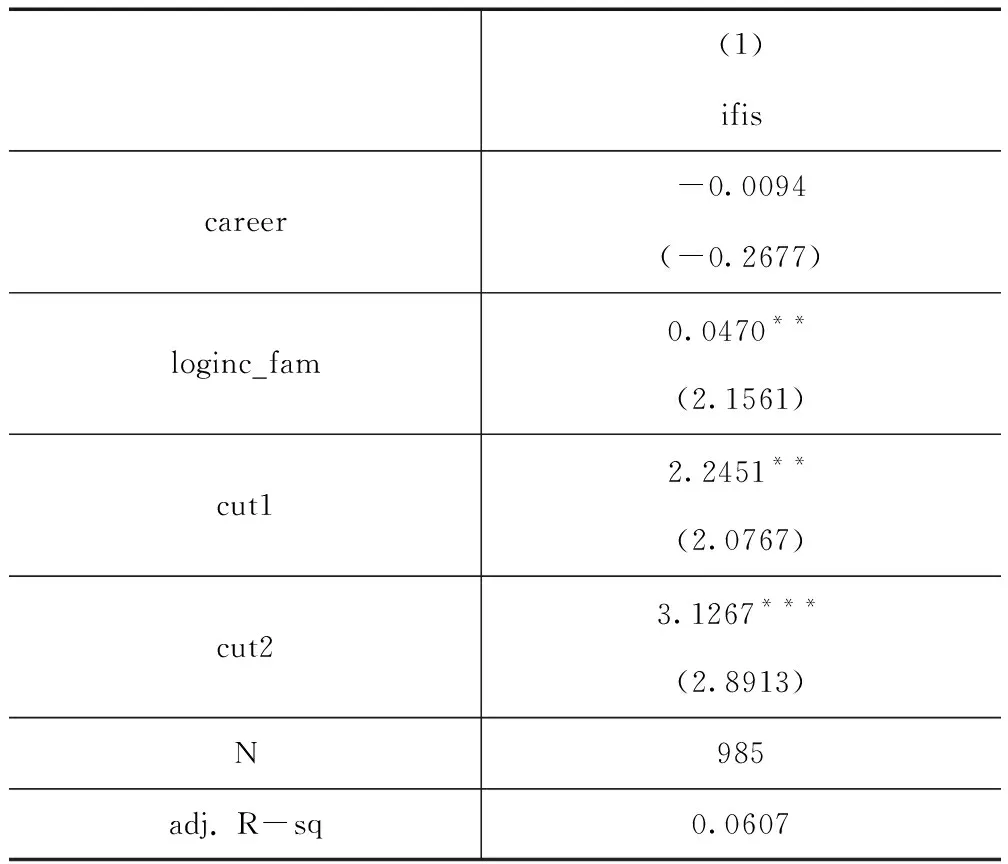

从表3的回归结果可以发现,个体因素、区域元素和家庭因素变量的回归系数均未达到显著性水平,说明它们对大学生花呗使用意愿并不存在显著影响;教育因素和经济因素对大学生花呗使用意愿有显著影响。从教育显著性来看,年级(在1%水平上)的影响最大,系数显著为正,说明大学生年级越高,越倾向于使用花呗;其次是年级(在5%水平上)的系数显著为负,说明985院校和211院校的学生使用花呗的消费意愿要低于其他院校的学生;从经济显著性来看,收入来源(在1%水平上)和家庭年收入(在5%水平上)的影响最大,且系数均显著为正。这可能是由于这类大学生有更为充裕的收入来源支持,信贷还款能力更强,因而对花呗的使用意愿更强烈。

表3 大学生基本情况对花呗使用意愿的影响

续表

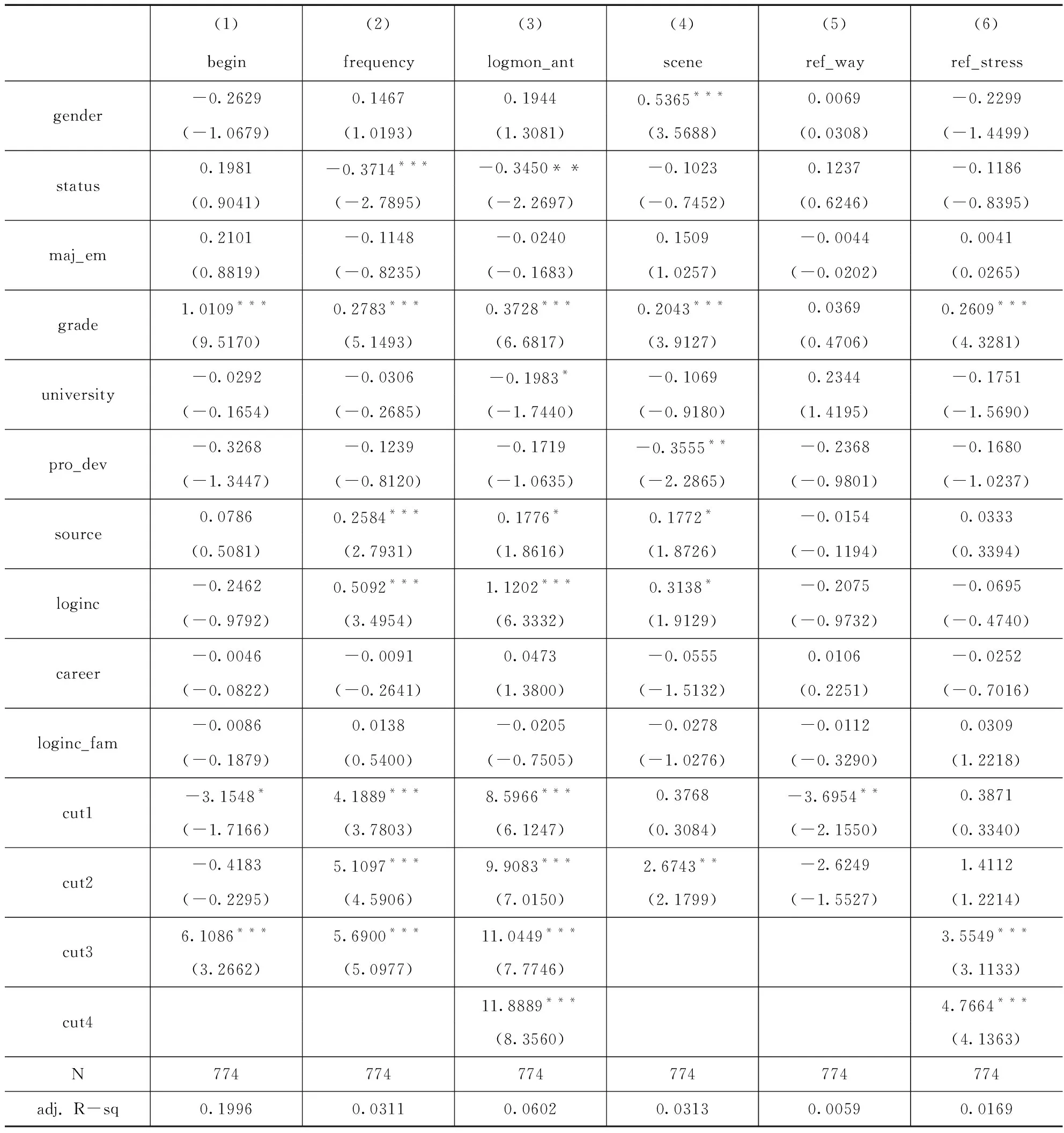

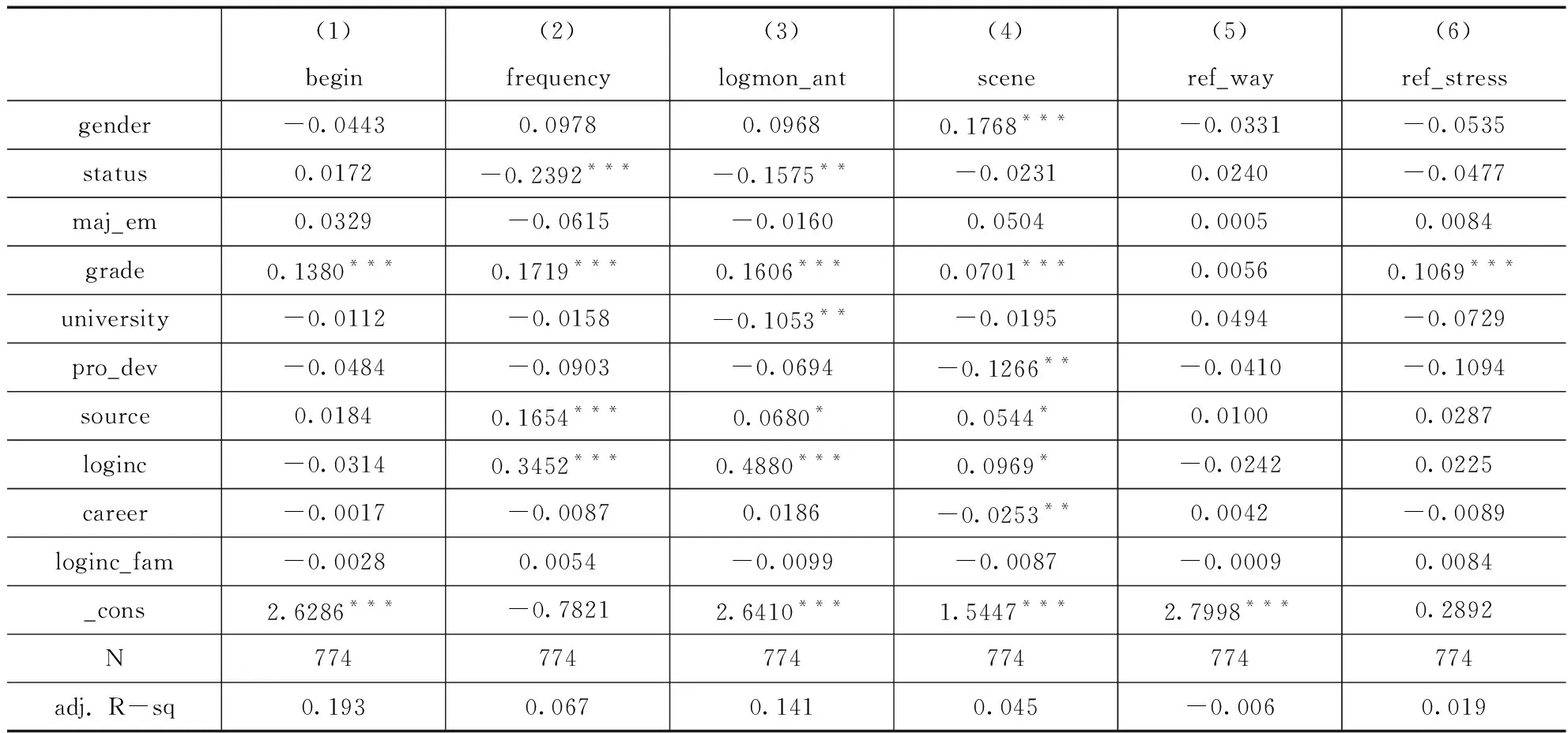

从表4的回归结果可以发现,家庭因素变量的回归系数未达到显著性水平,说明它们对大学生花呗使用情况并不存在显著影响,而个体因素、教育因素、经济因素和区域元素对大学生花呗使用情况有显著影响。从个体显著性来看,性别(在1%水平上)和政治面貌(在1%水平上)的影响最大,系数显著为正,可以看出男生和女生在花呗消费中存在一定的风险偏好,党员比非党员同学使用花呗的频率更低;从教育显著性来看,年级(在1%水平上)的影响最大,系数显著为正,这说明年级越高,大学生花呗使用的倾向会不断增加;从经济显著性来看,收入来源(在1%水平上)和生活费(在1%水平上)的影响最大,且均显著为正,这说明大学生每个月的“现金流”越充裕,越倾向于使用花呗进行透支消费;从区域显著性来看,院校所在省份(在5%水平上)显著影响大学生花呗使用情况,来自北京、上海和广东省的大学生比来自其他地区的大学生更倾向于花呗消费,会在更多时候使用花呗进行消费,这可能是由于北上广地区经济发展水平整体较高,来自北上广的大学生在消费观念上比来自其他地区的大学生具有更强的消费意识和消费需求。

表4 大学生基本情况对花呗使用情况的影响

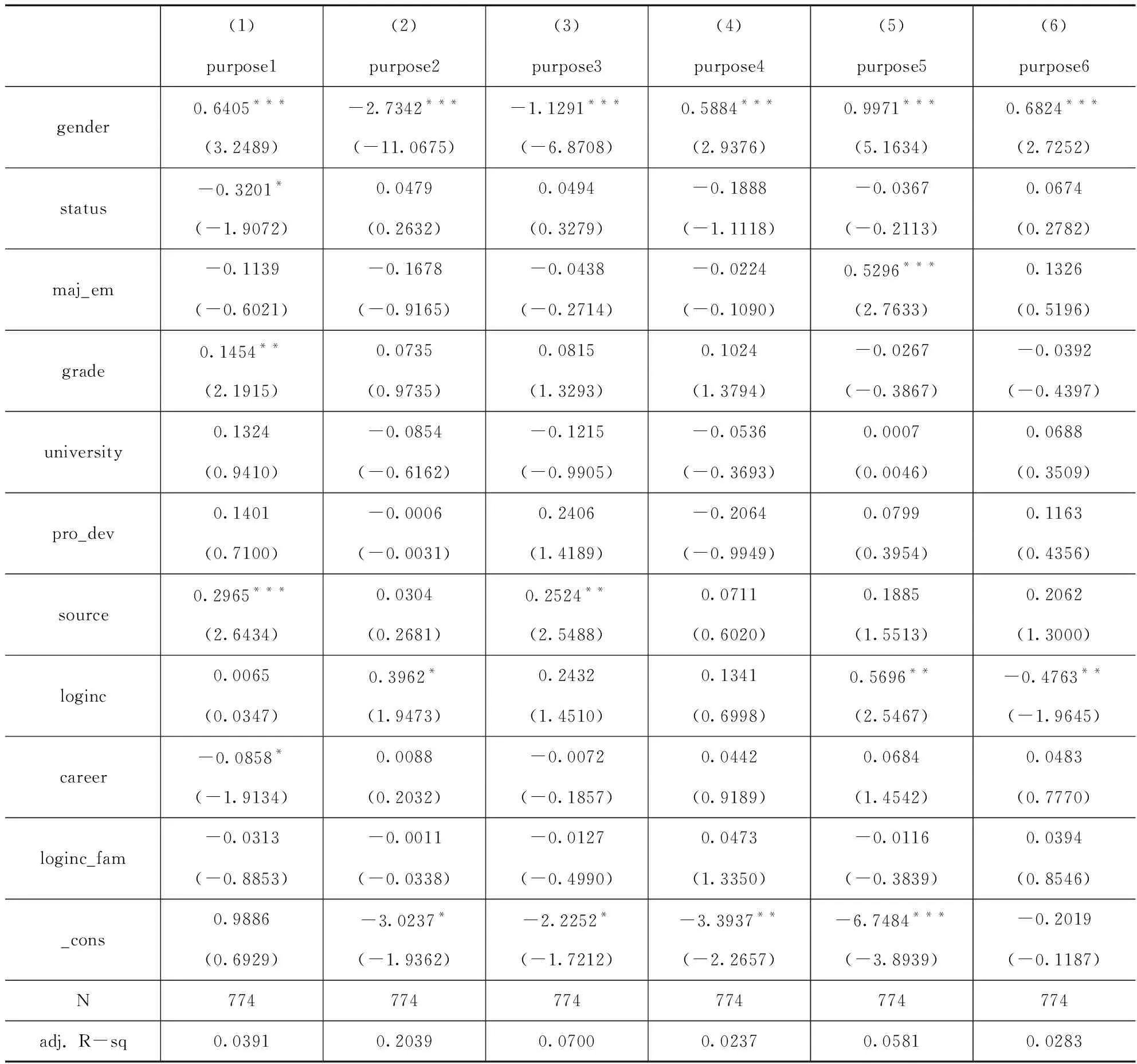

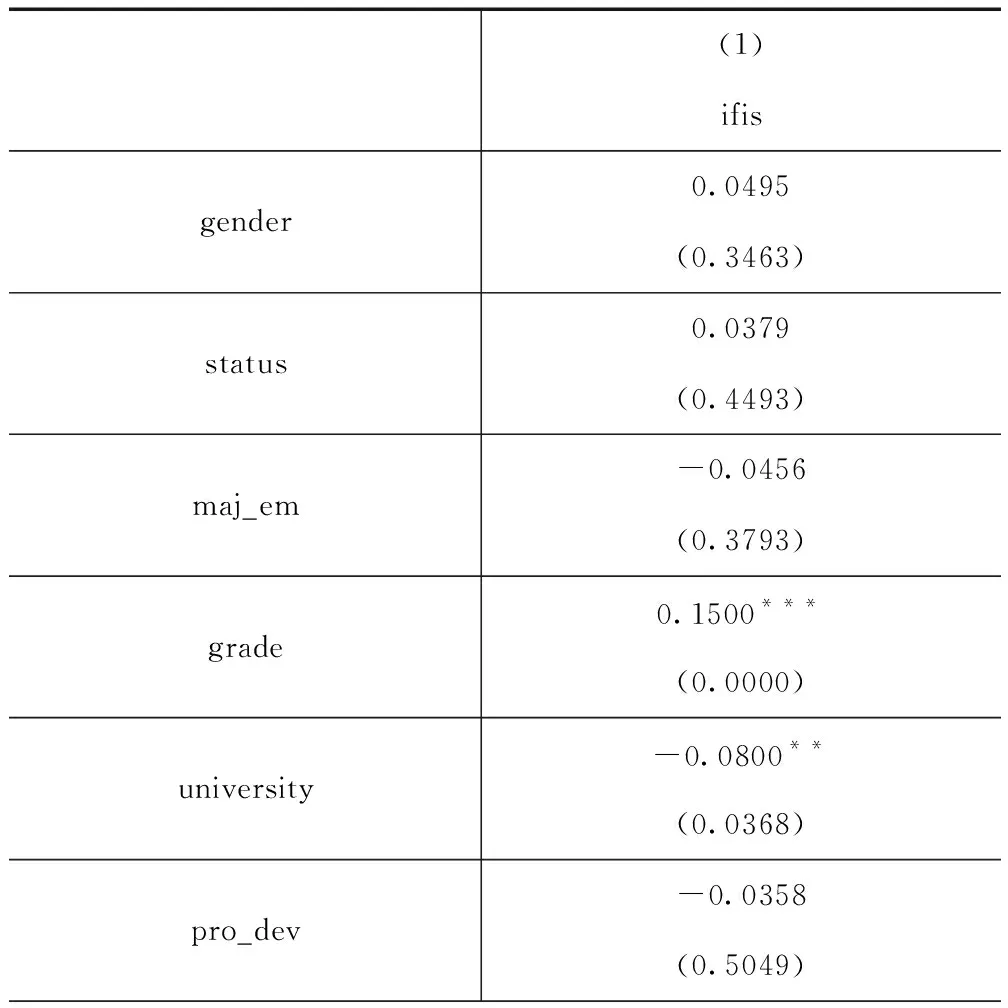

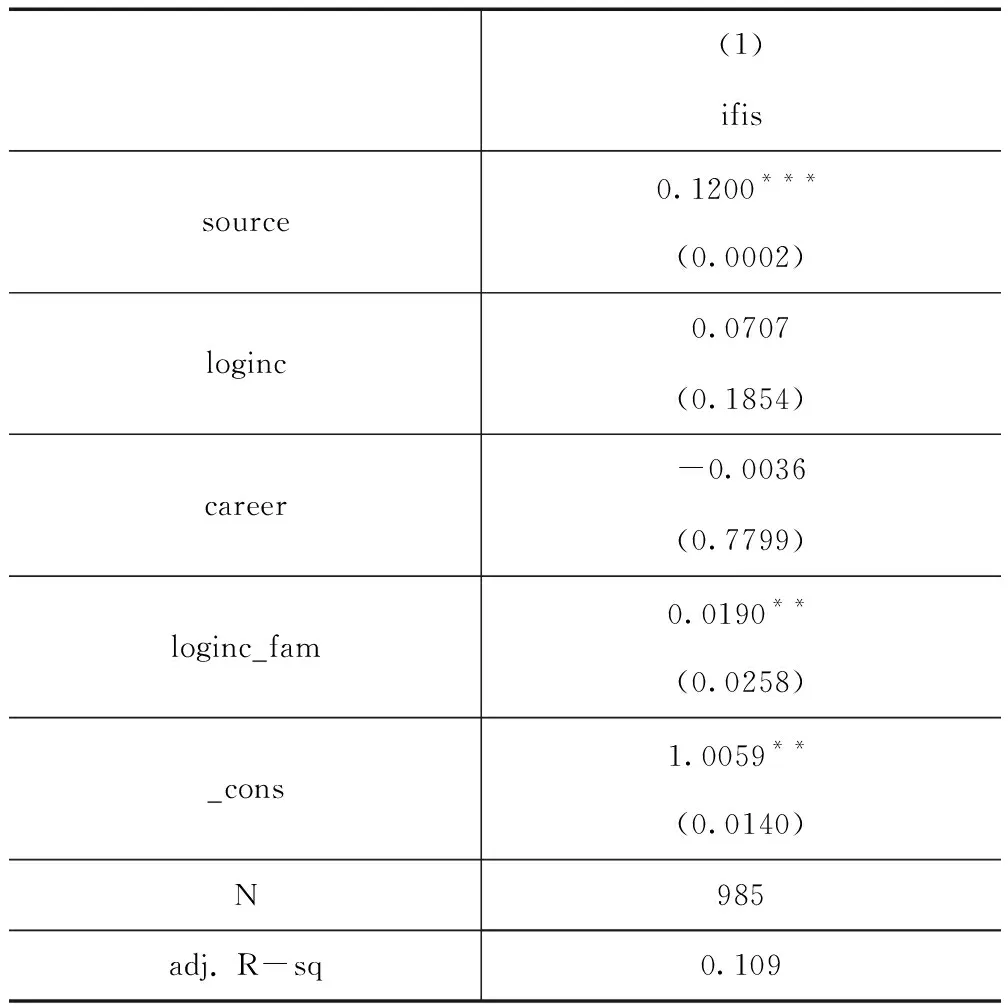

从表5的回归结果可以发现,教育因素、区域因素和家庭因素变量的回归系数均未达到显著性水平,说明它们对大学生使用花呗用途并不存在显著影响;个体因素对大学生使用花呗用途有显著影响,从个体显著性来看,性别(在1%水平上)的影响最大。其中,男生更偏好于日常消费、电子产品、休闲娱乐、学习进修,女生更偏好于美妆护肤、衣饰物品;经济因素方面,收入来源越多的同学,越偏好日常消费和衣饰物品,生活费越多的同学,越偏好于消费休闲娱乐、学习进修。可见收入越充裕的同学,在花呗使用上会在非必需品上有更多的消费。

表5 大学生基本情况对花呗用途的影响

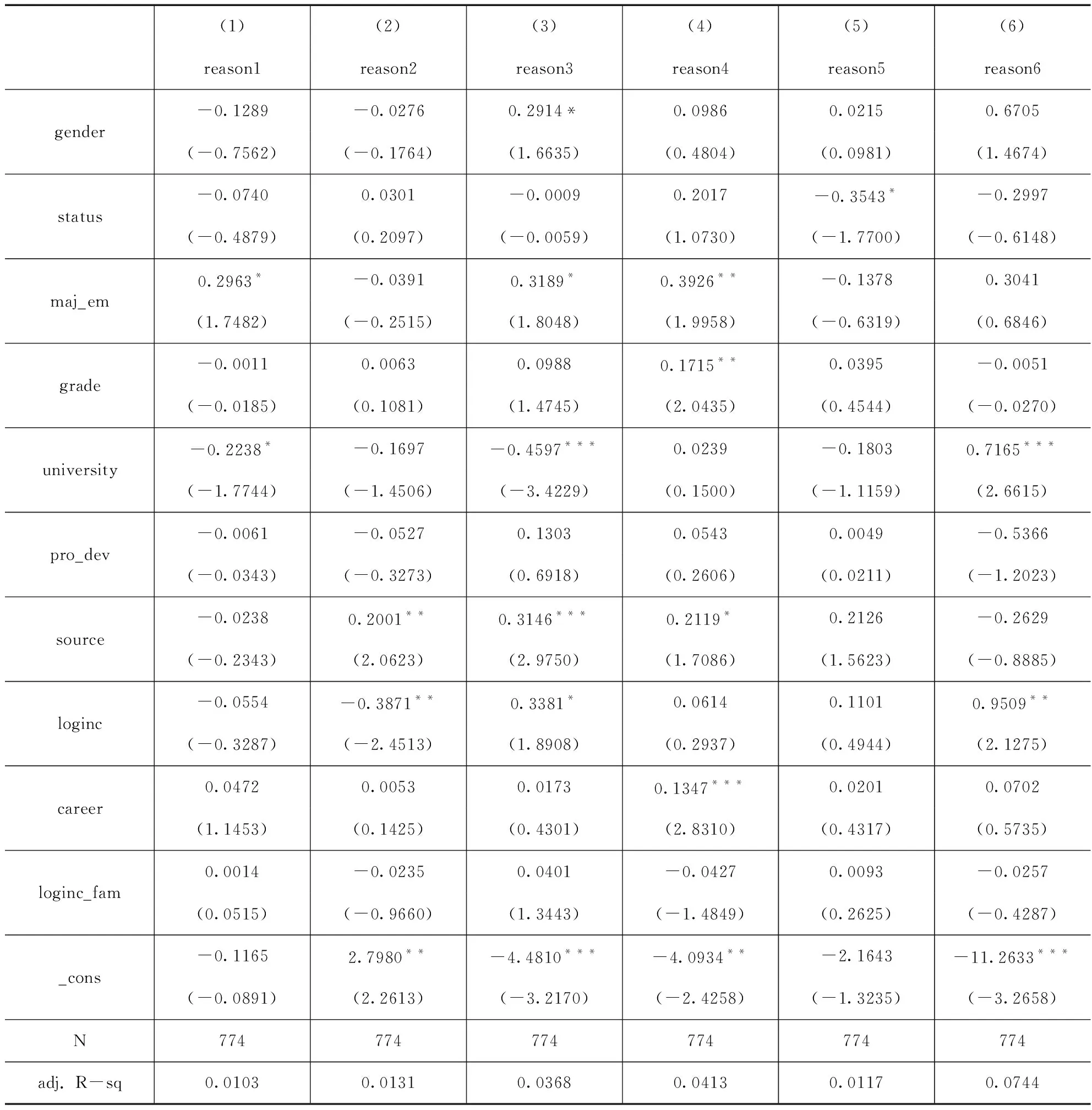

从表6的回归结果可以发现,个体因素和区域因素变量的回归系数均未达到显著性水平,说明它们对大学生使用花呗的原因并不存在显著影响,而经济因素、教育因素和家庭因素对大学生使用花呗有显著影响。从经济显著性来看,收入来源(在1%水平上)的影响最大。从教育显著性来看,专业(在5%水平上)的影响最大。具体体现在,经管类专业的同学和年级较高的同学使用花呗原因之一是全款支付不划算,分期省下来的钱可以用来投资。这可能是由于经管类专业的学生相较于非经管类专业的学生而言,更容易了解信贷的真实利率,这在一定程度上减少了信息不对称情况的发生,增加了识别风险的能力。经管类学生在保证风险可控范围内,更容易通过使用花呗来使自己的消费价值最大化,可见财务知识的增长对花呗使用也有一定程度的影响。从家庭显著性来看,父母职业(在1%水平上)的影响最大,系数呈正向显著性。这可能是由于职业稳定、高文化水平岗位的父母在日常生活中会培养孩子一些理财观念与意识,使得这部分学生在使用花呗时会更趋向于把花呗当成“理性投资理财手段”。这说明周边人对于花呗的态度会给大学生带来一种学习和跟随效应,进而影响他们对于花呗消费的选择意愿。

表6 大学生基本情况对使用花呗原因的影响

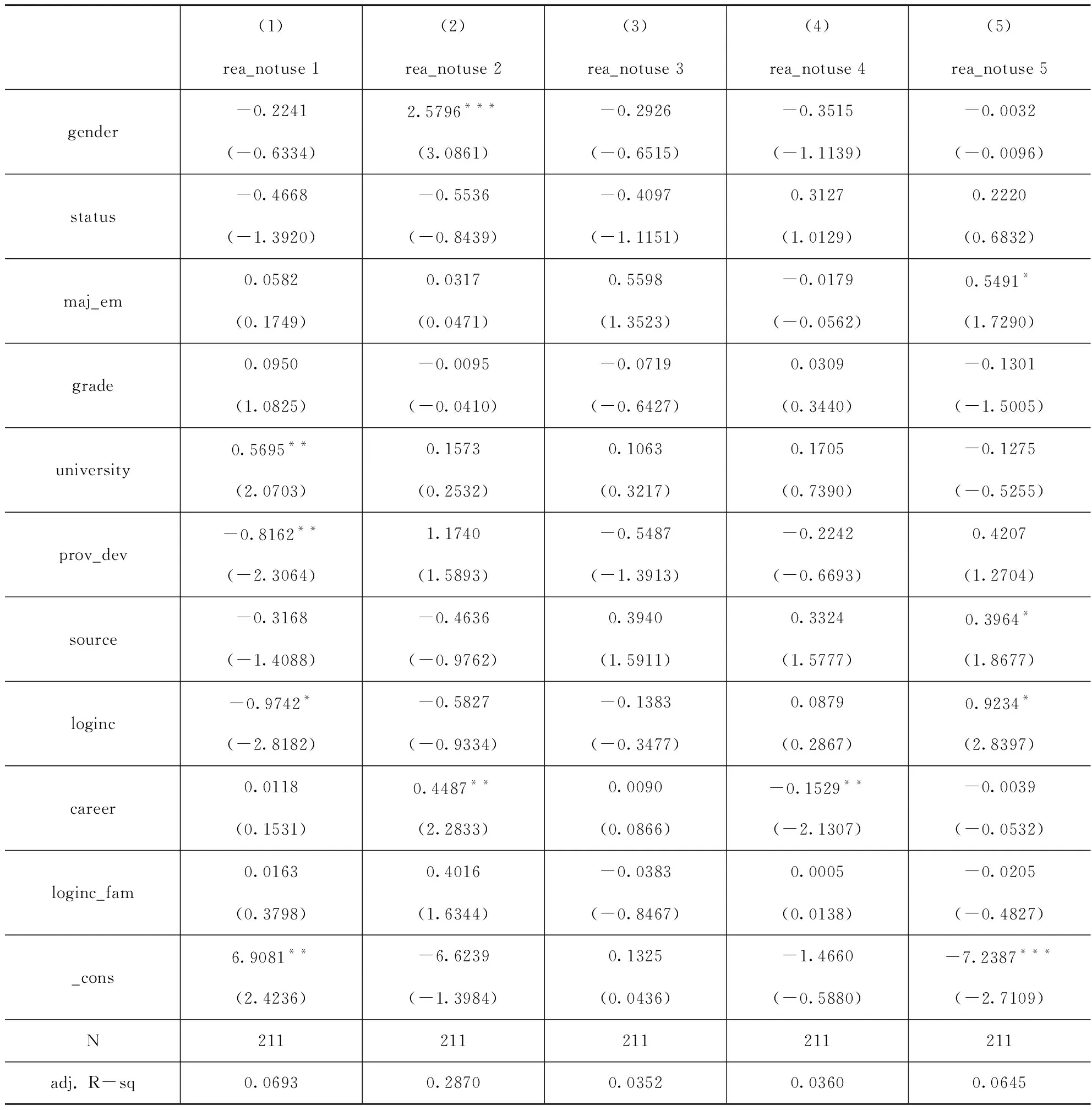

从表7的回归结果可以发现,经济因素变量的回归系数未达到显著性水平,说明它们对大学生使用花呗原因并不存在显著影响。而个体因素、教育因素、区域元素和家庭因素对大学生不使用花呗原因有显著影响。从个体显著性来看,性别(在1%水平上)的影响最大,男生比女生更认为花呗额度低且不能积分,不如使用信用卡;从教育显著性来看,院校(在5%水平上)的影响最大,985院校和211院校的学生较少使用花呗是由于他们担心如果不能及时还款,会影响征信;从区域显著性来看,院校所在省份(在5%水平上)的影响最大,相较于北上广地区,其他地区的大学生更担心不能及时还款,这可能是由于这些地区消费水平较低,学生拿到的可供支配的生活费较少,还款能力有限,他们会结合自身的情况对消费水平进行理性的判断;从家庭显著性来看,父母职业(在5%水平上)的影响最大,父母职业越稳定,他们消费越理智,因此担心使用花呗会冲动消费。

表7 大学生基本情况对不使用花呗原因的影响

六、稳健性检验

为了增强检验结果的可靠性,本文进一步使用OLS模型代替Logistic模型,检验两者的估计结果在变量的显著性上是否一致。根据数据特征,本文选取被解释变量为多分类变量的数据进行OLS回归检验,结果如表8、表9所示。OLS模型与Logistic模型的估计结果在变量的显著性方面基本一致,有效地检验了结果的稳健性。

表8 稳健性检验—大学生基本情况对是否使用花呗的影响

续表8

表9 稳健性检验—大学生基本情况对花呗使用情况的影响

七、结论与建议

本文通过问卷调查、统计性描述和Logistic模型进行回归分析,对大学生花呗消费习惯及其影响因素进行研究,得出研究结论与建议。

(一)大学生花呗消费习惯及其影响因素研究结论

1.经济因素是影响大学生花呗消费选择的首要因素。大学生花呗消费意愿的诸多影响因素中,经济因素对大学生花呗消费选择的影响最大,影响效果也最为显著。实证研究结果表明,大学生生活费来源和生活费的多少等经济因素对大学生花呗消费意愿选择具有重要的影响,而这种影响在所有影响因素中处于相对较高的影响地位。

2.大学生花呗消费受到多重环境因素的影响。首先是教育因素,从实证分析结果来看,教育环境对大学生花呗消费具有十分显著的影响。大学生接受的教育越多,花呗消费的意愿越不强烈。高年级的大学生比低年级的大学生更有花呗消费的意愿和倾向,这可能是由于大学生随着眼界的开阔,理财、消费观念和消费意识不断增强,也就更倾向于通过花呗消费来提高自身的生活水平;其次是区域元素,区域元素对大学生花呗使用意愿也有较为显著的影响。院校来自北上广的大学生花呗消费意愿比来自其他地区的大学生花呗消费意愿更强;第三是家庭因素,从更加微观的家庭环境中来看,大学生花呗消费还会受到父母职业的影响,父母营造的教育环境会给大学生形成较强的学习模仿效应。

(二)结合影响因素实证分析结果提出几点建议

为了有效防范和控制大学生花呗消费风险,在着重考虑大学生花呗消费习惯的前提条件下,通过实证结果提出几点建议。

1.经管类专业的同学由于掌握的金融知识相较于非经管类专业的同学更为丰富,因此他们对于花呗消费的态度与其他同学有所不同,即金融知识的掌握程度会在一定程度上影响对花呗消费的认知态度。一方面,金融知识多的学生,更能合理使用花呗的方式,将自有资金用于投资理财;另一方面,金融知识掌握的越多,逾期还款的概率也就越低。因而,通过对大学生普及金融教育,可以在一定程度上减少大学生在使用花呗过程中逾期还款情况的发生。高校应加强对大学生的相关教育和引导,帮助学生认识风险,理性消费。首先,学校可以开设金融知识的相关课程,让学生了解更多金融知识,增加财经知识积累,提高科学理财的意识,学会消费与理财。其次,学校可以跟有关法治部门以及银保监会等金融贷款部门合作,开办讲座,让健康消费观念深入人心。通过这些方式,让学生树立正确的消费价值观,不跟风、不盲目从众,让大学生意识到信用问题的重要性和对今后工作和生活的影响。

2.家庭环境因素对大学生花呗消费有着较为显著的正向影响。大学生间存在家庭环境和区域的差异,他们之间的消费水平有着一定的差异,部分学生难以客观地看待这些差距,不能清楚地权衡自己的消费能力,对身边同学地消费行为容易产生效仿,进而形成消费欲望过度膨胀导致的不良攀比现象。因而要从家庭层面出发,家长应对子女引导正确的消费及信贷观念。首先,家长应以身作则,避免盲目从众,要理性消费,树立廉洁家风;其次,家长应重视培养子女的良好消费习惯,教育子女懂得合理消费,帮助子女学习正确的理财观念,培养他们的理财能力。

3.经济因素对大学生花呗消费的影响是显著的。可供支配收入越多的大学生,花呗消费欲望越强。对于大学生而言,还款的主要来源是节约日常消费或者使用一定的兼职实习收入,因此一旦使用了较多花呗消费额度,便容易面临较大的逾期还款风险。蚂蚁花呗作为金融产品存在着一定的安全风险,在调查中大学生有表现出对金融安全、征信问题的顾虑。因此,蚂蚁花呗应完善风险管控机制和支付环境,加强用户审核管理,避免产生不良贷款等问题。

猜你喜欢

黑龙江大学自然科学学报(2022年1期)2022-03-29

疯狂英语·初中天地(2021年11期)2021-02-16

小康(2021年1期)2021-01-13

小型微型计算机系统(2019年4期)2019-05-05

电子制作(2019年24期)2019-02-23

小雪花·小学生快乐作文(2019年12期)2019-02-06

中国知识产权(2018年12期)2018-12-29

商周刊(2018年23期)2018-11-26

证券市场红周刊(2018年3期)2018-05-14

大社会(2016年6期)2016-05-04