独立董事社会资本对企业社会责任的影响研究*

2021-10-08 06:09南京审计大学会计学院王心怡

绿色财会 2021年7期

○南京审计大学会计学院 王心怡 王 洁

一、引言

企业的社会责任水平关乎到企业的核心竞争力与长久发展[1],为在激烈的市场竞争中占据优势地位,企业应当积极承担社会责任。作为企业内部治理的重要机制,独立董事担负着监督上市公司的使命。独立董事作为社会群体中的一员,其行为规范早已潜移默化地嵌入于盘根错节的社会联系与纷繁复杂的社会网络关系中[2],面对着镶嵌着丰富资源的社会网络结构,独立董事是否能够善用自身的社会资本促进企业履行社会责任并提高企业社会责任信息披露质量?针对该问题,本文选取2011—2018年沪深上市公司为研究样本,研究独立董事社会资本对企业履行社会责任的影响。

二、文献回顾与研究假设

社会资本是指个体在社会环境中付出并希望取得回报的关系资源[3]。独立董事作为社会中的个体,其在成长经历的过程中逐渐积累和形成了以信息共享、互利互惠等为表现形式的社会资本[4]。徐莉萍等[5]认为连锁独立董事能够有效提高企业履行社会责任的质量。独立董事作为企业的外部董事,与企业之间存在的弱联结关系可以促进企业间的相互学习与资源共享[6],为企业在社会责任决策方面提供丰富的知识与信息。从知识支持的角度,独立董事作为业内精英,具有极高的专业素质,拥有高质量社会资本的独立董事所处的圈子具有较高的知识密集度,能够有效促进其认知的多元化与异质化[7],从而有能力为企业的社会责任履行提供专业上的支持和技术上的保证。从信息传递的视角,拥有丰富社会资本的独立董事会进行较多的外部交流和对外信息开放[8],其可以通过错综复杂的社会关系获取其他企业在社会责任履行上的信息与经验,为企业在社会责任履行方案的制定上提供依据,促进企业管理层的科学决策,从而提高企业承担社会责任的水平。此外,拥有高质量社会资本的独立董事所受到来自社会网络的监督较多,决策者、外部利益相关者及整个社会对企业责任的期望也较高,企业所面临的社会责任压力较大。在此种约束机制下,企业会更重视社会责任的重要性,会倾向于从独立董事社会网络中猎取有利于提升社会责任的知识、信息与资源,听取独立董事的专业建议,从而提升社会责任的履行水平。基于以上的分析,本文提出以下假设:

假设1:独立董事社会资本越高,企业社会责任履行水平越高。

在当今激烈的市场竞争中,企业更需要将社会责任上升到战略的高度进行规划。企业积极地承担社会责任不仅能够树立自身优秀的品牌形象,而且有利于企业形成核心与不可替代的竞争力。而独立董事社会资本越高,越能够从知识与信息上协助企业制定社会责任战略,建立社会责任执行体系,从而有效地提升企业社会责任的履行质量。基于此,提出假设:

假设1-1:独立董事社会资本越丰富,企业社会责任整体性维度履行水平越高。

独立董事社会资本越丰富,独立董事的行为规范越容易受到社会网络成员的关注和监督[1],其所任职的机构也会在承担社会责任等方面面临更大的压力。独立董事可以通过自身社会网络合理配置社会资源,为企业承担社会责任进言献策,督促企业在生产运营的过程中兼顾各利益相关者、中小股东、政府及社会的诉求,积极主动高质量地履行社会责任。基于此,提出假设:

假设1-2:独立董事社会资本越丰富,企业社会责任内容性维度履行水平越高。

独立董事由于处在多样化的社会圈子中,能够接触到丰富的专业技术知识,因此其可以为企业社会责任的履行提供技术上的支持,从更为科学的角度为企业设计社会责任履行方案。不仅如此,独立董事由于自身独立性及声誉的压力,可以有效提高企业信息披露的质量,从而能够对企业社会责任报告的信息披露质量施加影响。基于此,提出假设:

假设1-3:独立董事社会资本越丰富,企业社会责任技术性维度履行水平越高。

行业的差异会对企业社会责任的履行产生显著影响。沈洪涛等[9]研究发现,在石化企业中,独立董事的比例越高,企业社会责任履行的质量越高。在行业中,独立董事可以充分发挥自身的专业知识和技能,根据行业的特性和政策协助企业制定更加细致的社会责任执行、考核体系。不仅如此,其可以充分发挥自身的监督与建议作用,引导企业在社会责任履行义务上采取具有行业针对性的战略和行动,从而向外界传达企业所处的行业信息及企业自身的情况。基于此,提出假设:

假设1-4:独立董事社会资本越丰富,企业社会责任行业性维度履行水平越高。

三、研究设计

(一) 样本选取与数据来源

本文选取2011—2018年发布社会责任报告且获得润灵环球社会责任评级的全部沪深上市企业为研究样本。在此基础上,剔除ST和PT公司;剔除独立董事社会资本不齐全的样本;剔除财务数据缺损的公司,总共得到样本公司年度观测值3939个。本文数据主要来自于CSMAR数据库,企业社会责任报告数据主要来源于润灵环球社会责任评级RKS数据库。

(二)变量定义

1.被解释变量。本文参考了刘计含和王建琼[10]的做法,采用润灵环球MCTI社会责任评价体系的评分结果作为企业社会责任履行水平(CSR)的替代变量。整体性维度(CSRM)指的是企业在社会责任战略和社会责任内部治理等方面的评分。内容性维度(CSRC)指的是企业社会责任承担的各利益相关者的评分,例如对员工的社会责任、对消费者的社会责任及对社区的社会责任等。技术性维度(CSRT)指的是从技术层面对企业社会责任报告的评分。行业性维度(CSRI)指的是企业在行业中社会责任履行的评分。CSR=CSRM+CSRC+CSRT+CSRI。

2.解释变量。参考Coleman[11],边燕杰和丘海雄[12],游家兴和刘淳[13],高凤莲和王志强[2]等的研究,依据关系资源理论对社会资本进行划分,将独立董事综合社会资本(Indepscost)划分为独立董事在公司外部的横向关系、公司内部的纵向关系和社会声誉,建立独立董事社会资本评价体系。由于企业独立董事众多,本文选择独立董事综合社会资本均值作为独立董事社会资本(Indepscost)衡量指标。

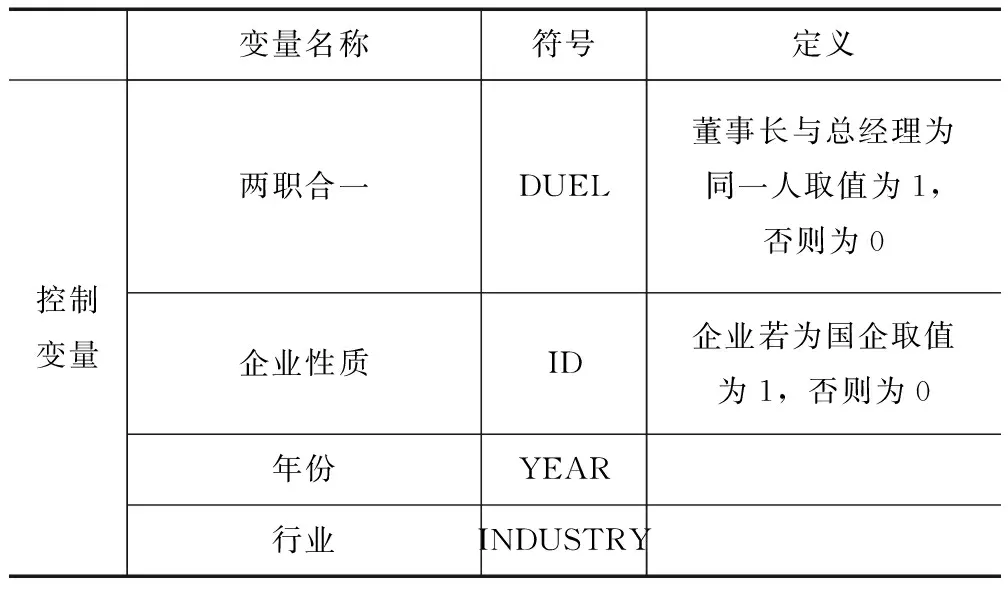

3.控制变量。本文选取总资产收益率(ROA)、资产负债率(LEV)、前五大股东持股比例(TOP5)、两职合一(DUEL)、企业性质(ID)、年份(YEAR)和行业(INDUSTRY)等公司治理指标作为控制变量。本文各变量定义如表1所示。

续表1

(三)模型构建

为检验前述假设,本文构建模型(1)检验独立董事社会资本对企业社会责任履行的影响,并将CSR指标细分为CSRM、CSRC、CSRT和CSRI,并作为被解释变量带入模型(1)中进行回归。

CSRi,t=β0+β1Indepscosti,t+β2ROAi,t+β3LEVi,t+β4TOP5i,t+β5DUELi,t+β6IDi,t+ε

(1)

其中:i代表行业,t代表年份。

四、实证分析

(一)描述性分析

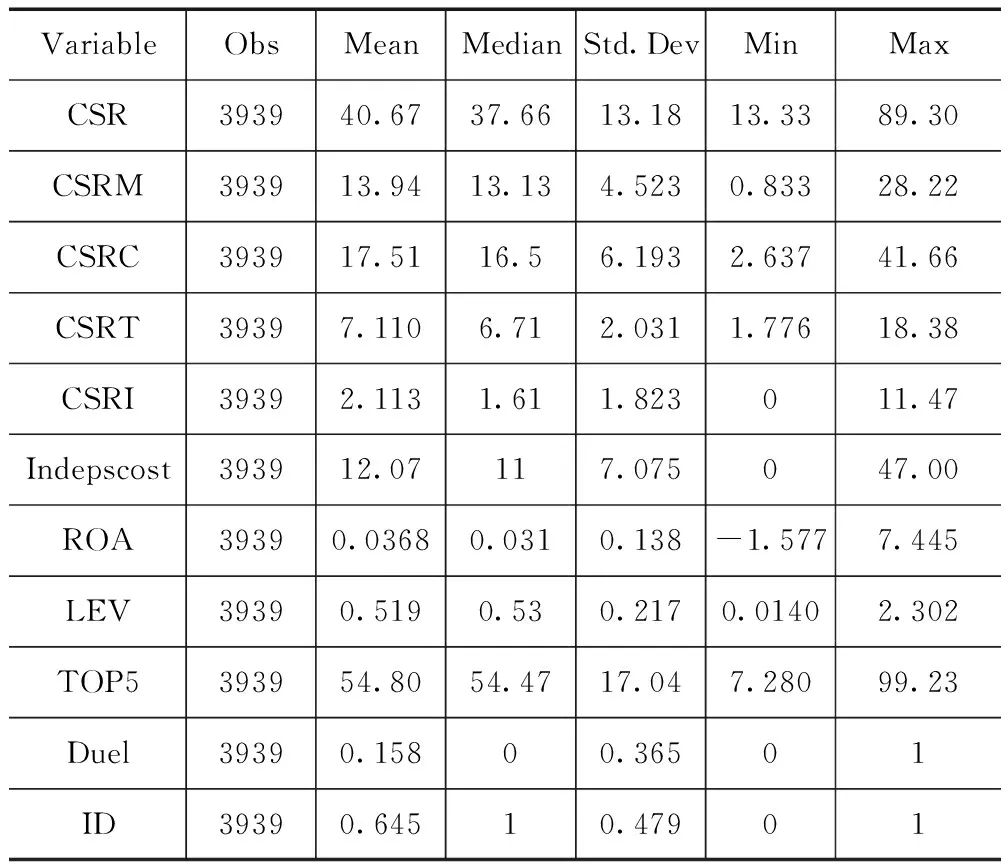

根据表2描述性统计表可以看出,企业社会责任履行(CSR)评分最高为89.30,最低为13.33,平均值为40.67,中位数为37.66,标准差为13.18,由此可见,在样本企业中社会责任履行的水平良莠不齐且差距较大。企业社会责任整体性维度(CSRM)评分最高为28.22,最低为0.833,平均值为13.94,中位数为13.13,标准差为4.523,可见样本企业社会责任履行整体性维度履行质量参差不齐,有高质量进行社会责任整体性维度设计与执行的,也有质量较低的。社会责任内容性维度(CSRC)评分最高为41.66,最低为2.637,平均值为17.51,中位数为16.5,标准差为6.193,可见样本企业社会责任内容性维度履行情况整体一般,企业在内容性维度设计与履行上仍需要加强。社会责任技术性维度(CSRT)评分最高为18.38,最低为1.776,平均值为7.11,中位数为6.71,标准差为2.031,可见样本企业在技术性维度整体履行情况较好。企业社会责任行业性维度(CSRI)评分最高的为11.47,最低的为0,平均值为2.113,中位数为1.61,标准差为1.823,由此可见样本企业在行业性维度履行质量高低不一。样本企业中独立董事社会资本(Indepscost)最高的为47,最低的为0,平均值为12.07,中位数为11,标准差为7.075,由此可见样本企业独立董事社会资本水平整体较高,但各样本企业间差距较大。

表2 各变量描述性统计

(二)相关性分析

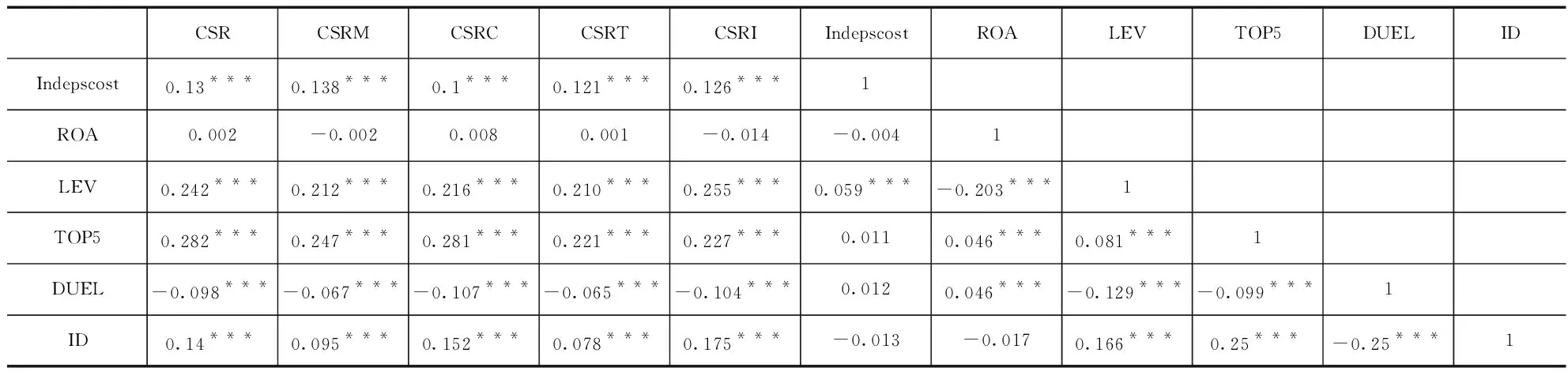

由表3可以看出,独立董事社会资本(Indepscost)和企业社会责任履行水平(CSR)、社会责任整体性履行水平(CSRM)、内容性维度履行水平(CSRC)、技术性维度履行水平(CSRT)和行业性维度履行水平(CSRI)的相关系数均在1%水平上呈现显著正相关关系,初步验证了假设1、假设1-1、假设1-2、假设1-3和假设1-4。

表3 变量相关性分析表

续表3

(三)回归分析

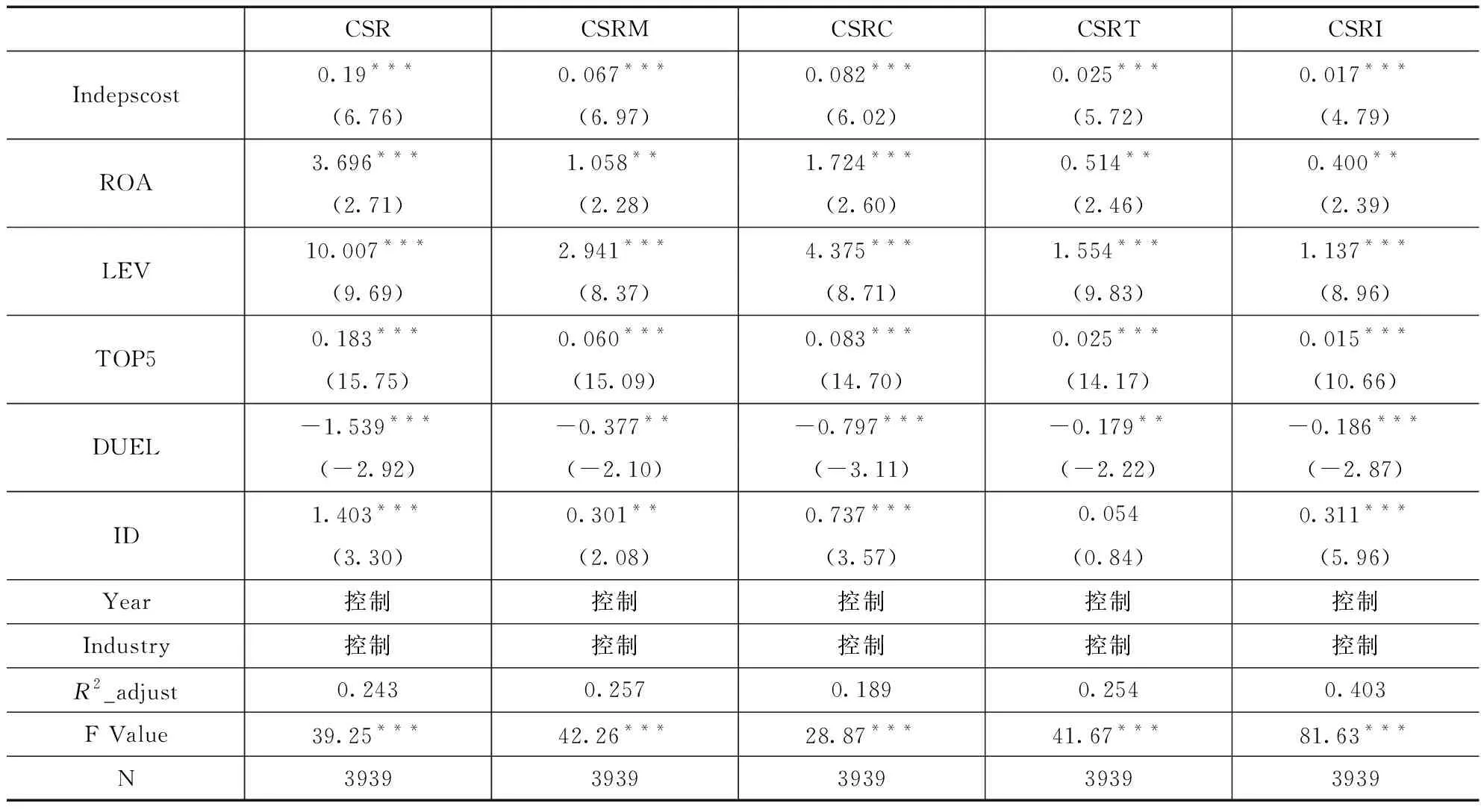

由表4可以看出,独立董事社会资本(Indepscost)与企业社会责任履行水平(CSR)、整体性维度履行水平(CSRM)、内容性维度履行水平(CSRC)、技术性维度履行水平(CSRT)和行业性维度履行水平(CSRI)的回归系数分别为6.76、6.97、6.02、5.72和4.79,均在1%的水平上呈现显著正相关关系,假设1、假设1-1、假设1-2、假设1-3和假设1-4得到验证,说明企业独立董事所具有的社会资本越丰富,越能够促进企业从各个维度提高社会责任的履行水平。

表4 独立董事社会资本与企业社会责任履行水平回归结果表

(四)稳健性检验

为使实证结果更加具有稳健性,本文采用以下几种方法进行更深入地研究。

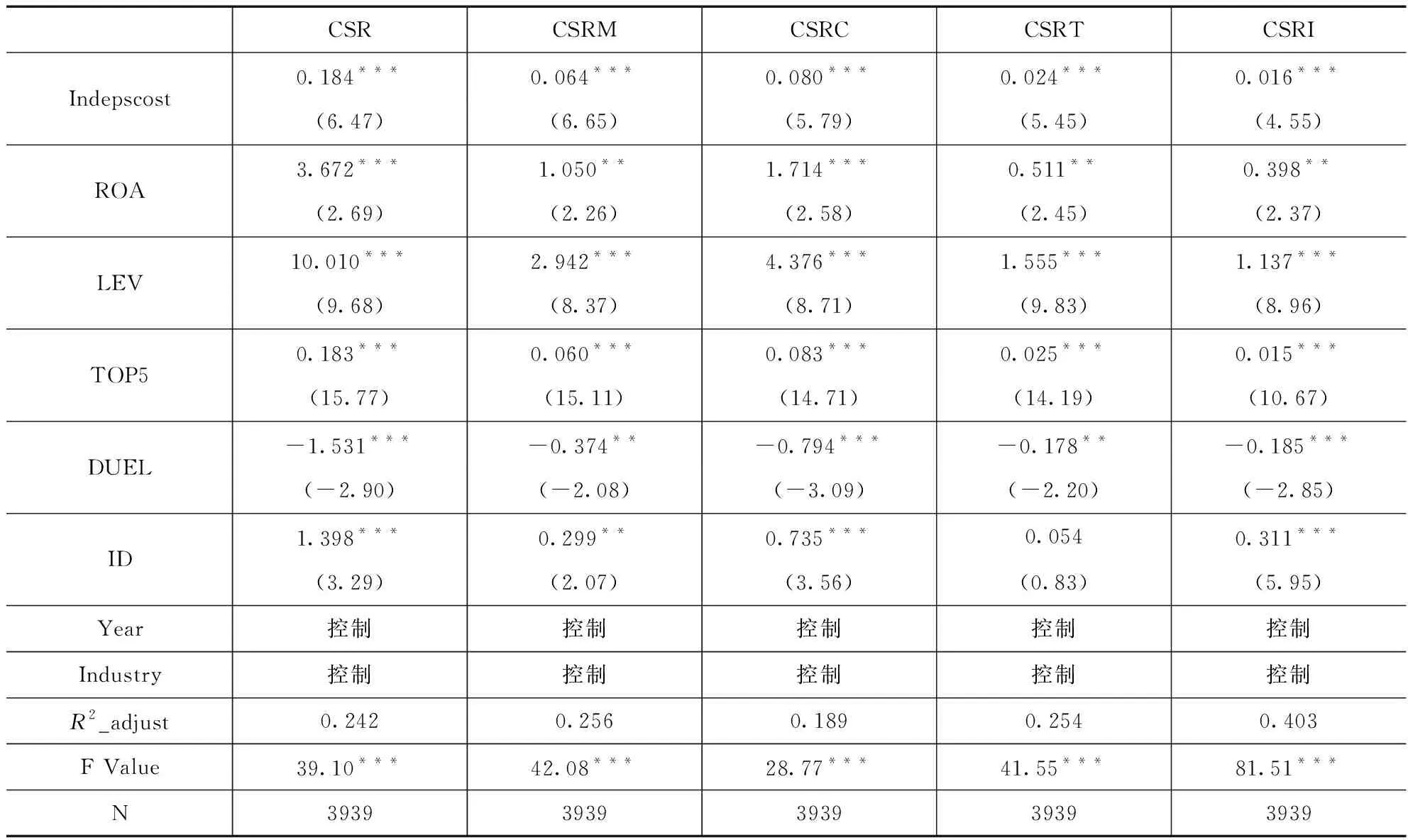

1.对独立董事社会资本原始指标的考虑。主要回归检验中企业独立董事社会资本采用了综合指标的均值,现将其替换为独立董事社会资本综合指标的中位数对企业社会责任履行水平及企业社会责任履行各维度指标进行多元回归。从表5可以看出,独立董事社会资本(Indepscost)与企业社会责任履行水平(CSR)、整体性维度履行水平(CSRM)、内容性维度履行水平(CSRC)、技术性维度履行水平(CSRT)和行业性维度履行水平(CSRI)的回归系数分别为6.47、6.65、5.79、5.45和4.55,均在1%的水平上呈现显著正相关关系,假设1、假设1-1、假设1-2、假设1-3和假设1-4结果具有稳健性,证明了独立董事社会资本对企业社会责任履行各个维度都具有促进作用。

表5 独立董事社会资本与企业社会责任履行水平稳健性检验表

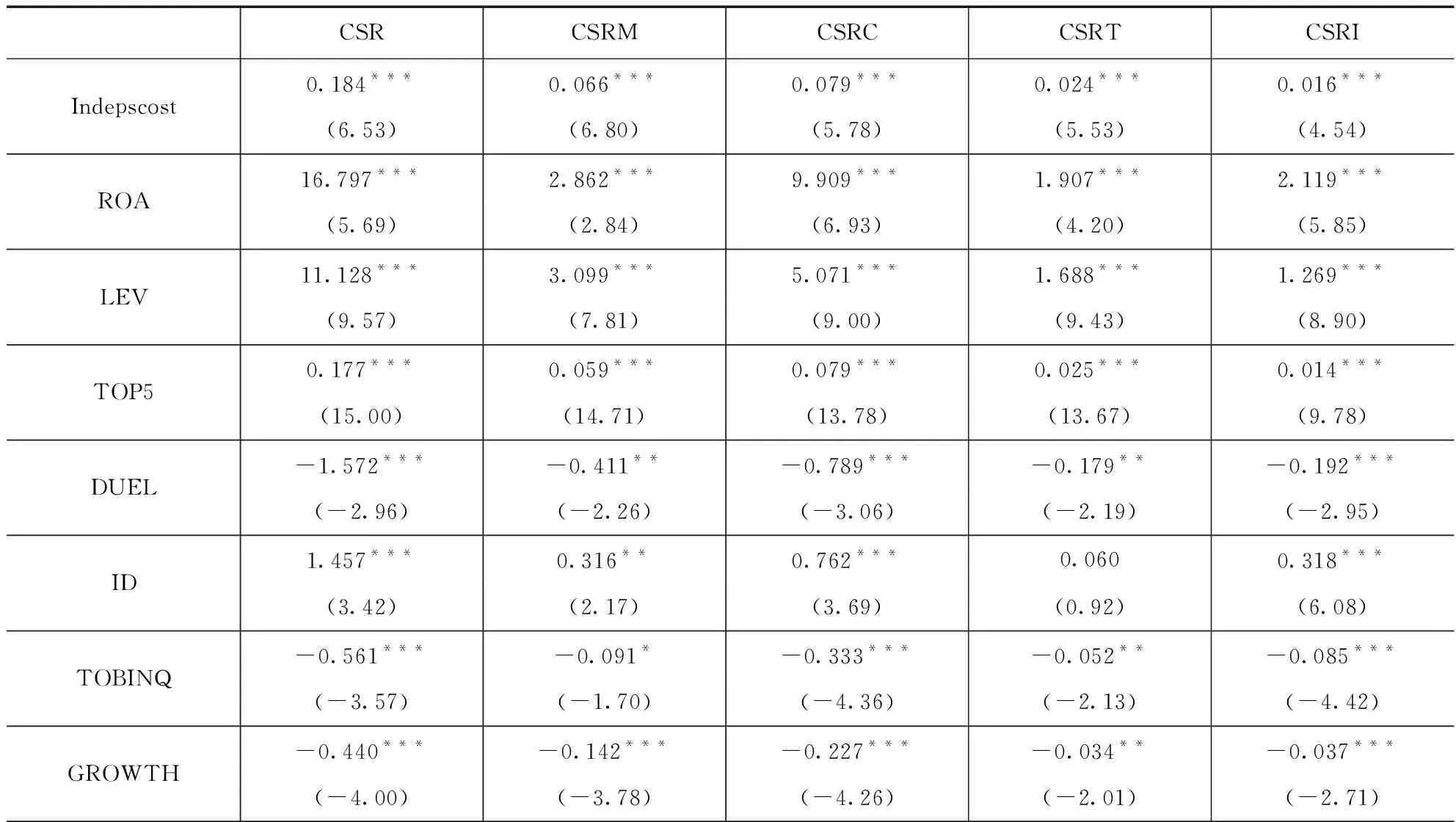

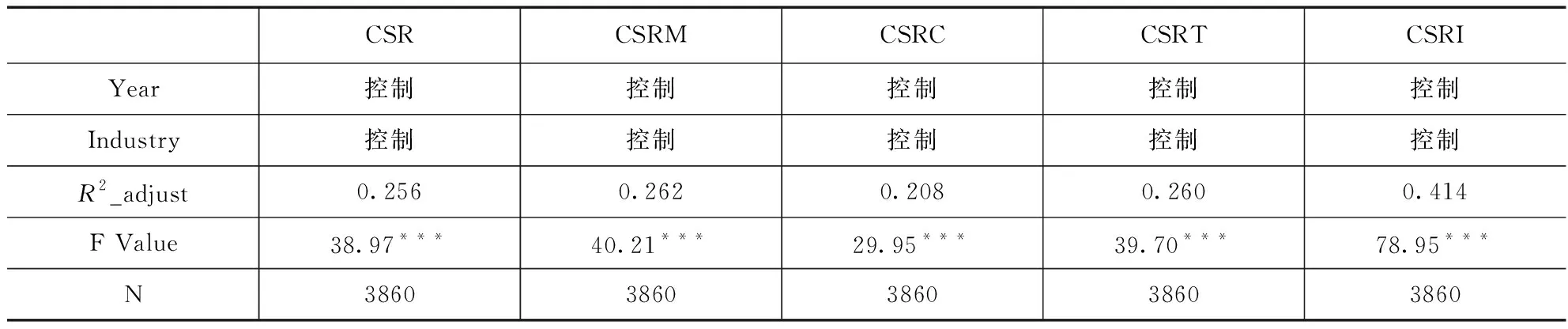

2.进一步增加控制变量。考虑到托宾Q值(TOBINQ)以及营业收入增长率(GROWTH)对企业社会责任履行水平的影响,即托宾Q值越高、企业营业收入增长率越高,越能够提升企业社会责任履行水平,本文借鉴周建等[14]的研究,在控制变量中进一步增加了替代变量托宾Q值(TOBINQ)和营业收入增长率(GROWTH),如表6回归结果显示,假设1、假设1-1、假设1-2、假设1-3和假设1-4的结论具有稳健性。

表6 进一步增加控制变量后主回归稳健性检验表

续表6

五、结论与启示

(一)结论

企业想要在市场中长久发展,就必须积极主动地承担社会责任。本文的实证结果证实,独立董事社会资本对于企业社会责任履行水平总指标和分指标都具有良好的促进作用。

(二)启示

1.对于独立董事个人而言,其应当善用社会资本。其不仅要充分利用社会关系网络的压力监督企业的生产运营,提高企业对于社会责任履行的关注度和重视度,敦促企业积极地承担社会责任,而且其应当通过社会网络为企业提供社会责任履行方面的知识与信息,为企业社会责任履行战略的制定和执行提供参考和依据。

2.对于企业而言,其应当充分重视独立董事社会资本的积极作用,注重将自身的发展与独立董事社会资本进行深度融合。不仅如此,企业也应当提高对于社会责任重要性的认识,企业应当充分、适当地利用独立董事社会资本来掌握外部环境对企业社会责任履行的关键要求,积极地参考独立董事所提供的有关社会责任履行方面的建议。

3.对于政府而言,独立董事社会资本的有效发挥离不开健全的法律制度环境与完善的行业规范政策。政府应当完善独立董事制度相关的法律法规,明确独立董事的权责,进一步深化独立董事在企业内部治理中的重要地位,提高独立董事的独立性。除此以外,政府应当积极推进和完善各地区的法律规范建设,相关的经济部门应当加快完善行业规范和政策,以保证独立董事社会资本等外部非正式制度能够发挥其应当具有的作用。

猜你喜欢

当代陕西(2022年4期)2022-04-19

中国管理信息化(2021年23期)2021-11-22

英语文摘(2021年8期)2021-11-02

当代陕西(2020年22期)2021-01-18

现代装饰(2020年11期)2020-11-27

中华诗词(2019年7期)2019-11-25

商周刊(2018年18期)2018-09-21

财讯(2018年22期)2018-05-14

财会学习(2018年11期)2018-04-28

商周刊(2017年25期)2017-04-25