六大策略师美股秋季展望:现在该买什么?

2021-10-01 17:01尼古拉斯·贾辛斯基(NicholasJasinski)

财经 2021年20期

尼古拉斯·贾辛斯基(Nicholas Jasinski)

绘图/《巴伦周刊》

2021年对美股市场来说是激动人心的一年,在货币和财政刺激措施、经济和上市公司利润增长以及疫情有所消退的推动下,标普500指数已经上涨了20%。在此期间,该指数连续七个月实现上涨,并创下了50多个新高。此外,标普500指数已经从2020年3月的低点反弹了68%。

虽然利好因素仍在,但刺激支出见顶、经济和上市公司利润增势减弱等不利因素可能会放慢股市的上涨速度。此外,美联储已经表示打算在未来几个月开始缩减债券购买规模,拜登政府还提议提高公司税和个人税。面对估值高企的股市,这一切都让投资者感到不安。

2021年秋季股市波动性将加大,投资者应该为此做好准备。Nuveen全球股票业务首席投资官塞拉·马利克(Saira Malik)说:“之前那种经济大幅增长推动一切都在上涨的行情已经结束了。”

这是《巴伦周刊》近日采访的六位市场策略师和首席投资官的共识,他们都预计标普500指数在今年底时的收盘点位将接近9月2日的4536点,他们给出的平均目标点位是4585点。

与最近的趋势相比,2022年股市的涨幅似乎也不会太大。六位市场策略师和首席投资官预计,明年标普500指数将再涨6%,达到4800点左右。

按2022年预期利润计算,股市市盈率高達21倍,与此同时,债券几乎没有什么收益,计入通胀因素后现金收益率也不值一提,投资者面临着艰难的资产配置决策。之前“一切都在涨”的行情推高了快速增长的科技股、没有增长的Meme股和狗狗币等加密资产,六位市场策略师和首席投资官建议,投资者现在应该把注意力放在“优质”投资标的上。就选股而言,“优质”股票指的是资产负债表稳健、利润率不断提高、自由现金流充足而且能创造经常性自由现金流的股票。就算未来几个月主要股指变动不大,这些股票也可能会有亮眼表现。

今秋股市面临诸多短期风险

过去一年美股市场的大幅上涨要归功于美联储。为了防止新冠肺炎疫情给经济造成伤害,美联储向金融系统注入了大量资金。自2020年3月以来,美联储一直在实施每月购买总计1200亿美元美国国债和抵押贷款支持证券的措施,同时把联邦基金目标利率维持在0%-0.25%。这些举措压低了债券收益率,促使投资者转向包括股票在内的风险较高的资产。

美联储主席杰罗姆·鲍威尔(Jerome Powell)最近表示,美联储可能会在未来几个季度的某个时候开始逐步缩减购债规模,这样的举动可能会影响到各类风险资产。摩根士丹利(Morgan Stanley)首席投资官兼首席美国股票策略师迈克·威尔逊(Mike Wilson)说:“在我们看来,缩减购债规模就是收紧货币政策,这是美联储推出超宽松货币政策第一步,这一次官员们是经过深思熟虑的,不过这会给股票估值带来负面影响。”

策略师们指出,美国政府的刺激支出也已见顶。每周300美元的联邦失业补助已于9月6日到期,虽然国会似乎有可能在今年秋季通过一项两党合作的基础设施法案,但与2020年3月以来推出的多轮刺激计划相比,近期计划能够对经济产生的影响将相形见绌。

基础设施法案包括了大约5500亿美元的新支出,这只是之前数万亿美元法案的一小部分,而且还将在未来几年里逐年逐笔支出。基础设施法案给占美国GDP近70%的消费者支出的短期提振远比不上过去一年美国人拿到的政府发放的救助支票。

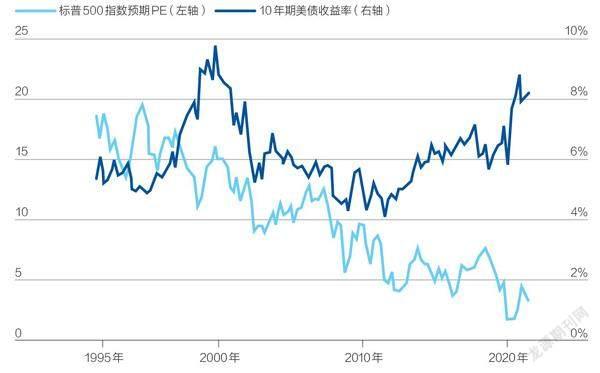

图1:随着债券收益率下降,股市表现水涨船高

资料来源:Bloomberg。制图:张玲

基础设施法案通过后,下一个应该是获得民主党批准的预算法案,该法案包括扩大Medicare规模、儿童保育资金、免费社区大学学费、公共住房和气候相关措施等支持性支出以及其他民主党优先事项。为了弥补这些支出,国会可能会投票决定提高针对公司和个人的税收,这是股市面临的另一个短期风险。

其他政治方面的问题也可能阻碍今年秋季股市的走势。国会必须在9月晚些时候通过提高债务上限为政府融资。为了避免10月政府关门,还可能有一项临时支出法案出台。

就目前而言,六位市场策略师和首席投资官对德尔塔变异病毒给经济造成的影响持相对乐观的看法。他们称,只要疫苗仍能有效把感染及死亡人数降至最低,那么当前这轮疫情的负面影响将主要局限于旅游业和电影院。华尔街对股市的基本预期没有包括出现新一轮封锁导致经济增长遭负面影响的可能性。

通胀和收益率上升加大估值压力

通货膨胀一直是美联储和投资者的热门话题,原因之一是最近通胀持续升温。6月和7月两个月,美国消费者价格指数(CPI)折合成年率的增速均达到了5.4%。美联储认为通胀上升是暂时现象,但其他人没那么确定。策略师们支持鲍威尔的观点,他们预计2022年通胀将显著下降,预期值在2.5%到3.5%之间,他们认为这对消费者和公司来说是可以承受的,也是经济快速增长的一个可以接受的副产品。然而如果通胀率超过2.5%,再加上美联储缩减购债规模,这将意味着目前极低的债券收益率会开始上升。

贝莱德多资产策略集团(BlackRock Multi-Asset Strategies Group)收益投资负责人迈克尔·弗雷德里克斯(Michael Fredericks)说:“我们认为通胀将继续以快于金融危机以来的速度上升,但当许多经济重启带来的物价上涨压力开始消退后,通胀升至远高于2.5%水平的可能性并不大,因此可以说虽然债券收益率的确会上升,但这种上升将是渐进式的。”

猜你喜欢

——企数标普之歌

艺术家(2020年8期)2020-11-05

环球时报(2020-08-25)2020-08-25

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年22期)2016-12-27

股市动态分析(2016年7期)2016-09-29

股市动态分析(2016年4期)2016-09-29