投资者实地调研与管理层在职消费粘性

2021-09-24 21:02方红星范玉玲

财经问题研究 2021年9期

方红星 范玉玲

摘 要:本文利用2013—2018年深圳证券交易所A股上市公司数据,深入探究投资者实地调研对管理层在职消费粘性的影响。研究发现,采用普通最小二乘法的基准回归表明,投资者实地调研能够抑制管理层在职消费粘性。采用分组回归方法进一步研究发现,投资者实地调研的治理效力会受到内外部治理环境的影响,具体表现在:在董事会独立性较强和分析师跟踪人数较少的情形下,投资者实地调研对管理层在职消费粘性的抑制作用更显著;投资者的异质性会影响投资者实地调研的治理效果,代表调研机构的投资者人数越多,管理层在职消费粘性越低。采用基于企业信息质量的中介效应分析发现,投资者实地调研会通过提升企业信息质量发挥对管理层在职消费粘性的抑制作用。本文将投资者实地调研的研究内容拓展到隐性契约视角,有助于丰富投资者实地调研的治理作用和管理层在职消费粘性的研究内容,完善管理层在职消费外部治理的框架,為监管部门加强监管和约束管理层行为提供有益参考。

关键词:投资者实地调研;管理层在职消费;管理层在职消费粘性;企业信息质量

中图分类号:F231.6;F830.39文献标识码:A

文章编号:1000-176X(2021)09-0093-11

一、问题的提出

投资者通过实地调研可以获取更多企业信息,降低管理层的隐藏信息,增加企业信息透明度。投资者实地调研获取的信息是重要的决策依据,当投资者通过实地调研觉察到管理层的不端行为时,就会反映在投资决策并体现在股价中,对管理层产生治理效应。因此,投资者实地调研不仅能够缓解企业内部的信息不对称程度,而且还具有一定的治理作用。近年来,随着投资者实地调研信息被广泛使用,投资者实地调研对企业的治理作用越来越受到学术界的关注。现有文献已经从多方面、多角度对投资者实地调研的治理作用进行了验证,但多数是从显性契约的视角切入。企业是一系列契约的联结者,不仅存在显性契约,还存在隐性契约,投资者实地调研是否能够对企业的隐性契约发挥治理作用,仍有待深入探究。鉴于管理层在职消费是一种典型的隐性契约,因此,本文集中研究投资者实地调研对管理层在职消费粘性的影响,以弥补这方面的缺憾。

在管理层薪酬被管制的情形下,在职消费作为激励管理层的重要组成部分,可以在一定程度上起到补充和替代货币薪酬的作用[1],有助于提升管理层的工作积极性和效率。但是,相对于显性契约,管理层在职消费并没有签订实质的契约作为保证,同时也没有特别明确的规定,所以管理层在职消费具有隐蔽性强、度量难度大的特点,管理层具有较大的决策权和裁量权[2]。在信息不对称的环境下,股东无法清楚地了解管理层的行为以及在工作中的努力程度。由此可见,管理层在职消费既有补偿性,又存在管理层机会主义色彩,无法明确其性质。“管理层在职消费粘性”是指在职消费的变化与企业业绩的变化之间存在不对称性,即管理层在职消费中存在不随业绩变动的部分。当管理层在职消费粘性越高,不随业绩变动的部分越大,在职消费金额越难以被压缩。在委托代理关系下,企业内部信息不对称,结合在职消费自身特点,管理层有机会使用各种方法避免减少在职消费。因此,管理层在职消费粘性主要是管理层机会主义行为的体现。与管理层在职消费的研究相比,对管理层在职消费粘性的研究更能够凸显和聚焦管理层机会主义行为。基于以上考虑,本文选取管理层在职消费粘性这一独特视角,试图探索投资者实地调研这种现场深入式、近距离的治理机制能否有效地抑制管理层在职消费中的机会主义行为。具体而言,笔者试图回答以下问题:投资者实地调研是否影响管理层在职消费粘性?如何影响?在不同的环境约束下(内部环境与外部环境)这种影响是否存在差异?投资者实地调研的异质性对这种影响是否存在差异?

有关管理层在职消费粘性的研究目前尚属罕见,例如,耿云江和王海雯[3]研究了在职消费粘性与媒体监督的关系。由于此类文献较少,本文主要从管理层在职消费的外部治理机制视角进行文献回顾。一是有效的监管或者监管政策有利于提升管理层在职消费作为隐性薪酬契约的激励有效性[4]。二是其他的外部治理方式也不可忽视。李艳丽等[5]研究发现,机构投资者持股能够有效降低管理层在职消费。Gul等[6]发现,高水平的会计师事务所作为外部治理机制可以提高公司财务报告质量,从而弱化管理层在职消费与股价信息含量的负相关关系。而刘飞和杜建华[7]从融资融券的角度研究发现,与不允许卖空的上市公司相比,允许卖空的上市公司高管在职消费水平更低。另外,媒体的作用也不容忽视,它对超额在职消费以及在职消费粘性的治理具有积极的作用[3]-[8]。

有关投资者实地调研的治理效应,

Firth等[9]发现,相比于被实地调研的企业,没有被实地调研的企业代理问题更加严重。因为机构投资者实地调研有助于提升信息披露质量,是一种参与治理的方式[10]。随后,学者们开始更多地关注投资者实地调研的治理效应,并从诸多方面予以验证。已有研究发现,投资者实地调研有助于提升会计信息可比性[11],抑制盈余管理[12],提升创新绩效[13],提高企业的投资者效率[14],促进内部控制的有效性[15],降低公司违规[16],提高管理层薪酬敏感性并降低管理层薪酬的粘性[17]等。

从现有的文献看,一方面,管理层在职消费外部治理机制的研究中,还未有文献从投资者实地调研的角度予以探讨;另一方面,投资者实地调研治理效应的研究内容中,也未有对管理层在职消费粘性的研究。因此,本文的研究有助于联结和丰富这两个重要话题。

本文的研究可能具有以下增量贡献:第一,将投资者实地调研治理效应的研究视角拓展到隐形契约领域。现有的文献主要集中对显性契约的研究,本文探究投资者实地调研对隐性契约的影响,使研究视角更加深入。相对于隐性契约,显性契约更容易被观察到,而隐性契约具有隐蔽性强、衡量难度大等特点,因此,本文具有独特的研究价值,也丰富了投资者实地调研治理效应的研究内容。第二,丰富和完善了投资者实地调研约束管理层机会主义行为的分析框架。本文聚焦于管理层在职消费粘性,对既有的理论解释进行了整合和辨析,在此基础上补充了相关的理论分析框架,讨论了在不同治理环境下,投资者实地调研的治理作用,使研究内容丰富和完整,对于后续研究有一定的借鉴意义。

二、理论分析与假设提出

现有研究对管理层在职消费存在两种不同观点:收益观[18]和代理观[19]。作为货币薪酬的补充,管理层在职消费具有补偿性的特点;但同时又作为一种带有机会主义色彩的隐性契约,管理层在职消费也是企业的一种代理成本。因此,管理层在职消费具有多重性质。管理层在职消费粘性是根据费用粘性的含义延伸而来[20],管理层在职消费变动与业绩变动之间呈现非对称性的关系,管理层在职消费无法随企业业绩的变化而变化,具体表现为管理层在职消费中存在不随业绩变动的部分即“抗变性”,使其难以被压缩,增加了企业费用管控的难度。产生这种“抗变性”的原因具体可以从补充薪酬、职务消费和自娱性[21]这三个方面予以解释。作为一种补充薪酬,同货币薪酬一样,在职消费是企业对管理层的激励契约,有助于提升管理层的工作积极性,增加满足感和成就感,因此,管理层不会主动减少在职消费。特别是当企业薪酬受到管制时,在职消费的降低会增加管理层负面情绪,所以,管理层会尽可能阻止减少在职消费。作为一种职务消费,它主要用于激励管理层提升工作效率、为企业创造价值,因此,管理层也不会主动降低在职消费水平[22]。所以,当业绩下降时,管理层同样会采取措施尽量维持在职消费水平。自娱性在职消费是企业的一种代理成本。管理层通过在职消费获得了“愉悦感”,管理层不但不会主动减少,反而要尽量阻止减少在职消费水平。在委托代理关系下,所有权与控制权相分离,导致股东与管理层之间存在信息不对称[23],管理层持有企业的隐藏信息,结合管理层在职消费的特点,管理层在职消费“抗变性”的存在便成为可能。因此,管理层在职消费粘性是管理层机会主义行为的体现。良好的外部监督有助于抑制管理层的机会主义行为。投资者实地调研作为一种近距离、深入式的调研方式,能够有效抑制管理层在职消费粘性。投资者实地调研对企业的治理效应主要体现在通过提升企业信息透明度从而抑制管理层的机会主义行为。相比于其他获取企业信息的渠道,投资者实地调研获取信息更直接、更可靠。投资者实地调研的信息可以被用于投资决策并反映在股票价格上,具体表现在,投资者实地调研的信息有利于改善资本市场的信息环境[24],Cheng等[25]认为,参加实地调研的分析师研究报告能够引发强烈的市场反应。当管理层隐藏的信息越多,投资者实地调研能够获取的信息就越多,市场反应就会越发强烈,管理层持有私有信息的成本就会越高。

具体而言,投资者实地调研通过提高企业信息质量发挥对管理层在职消费粘性的抑制作用。首先,参与实地调研的投资者中有机构投资者和分析师等,有企业的股东也有潜在投资者,他们都是企业信息的诉求者,有的需要信息保障自身的权益,有的需要实现价值判断等,比如,机构投资者的决策需要建立在获取充分信息的基础上[10]。所以,投资者实地调研能够充分获取与企业价值相关的信息,包括管理层在职消费的信息。依据投资者实地调研与管理层的问答资料显示,企业业绩是投资者关注的重点话题之一,投资者与管理层围绕企业业绩展开提问与回答,这其中就包含管理层在职消费的信息。参与实地调研的投资者有的也具有一定的专业背景,可以通过实地调研发现问题,识别管理层是否存在低效、自利的行为。比如,当企业业绩下降时,管理层在职消费的内容有哪些,是否有缩减等。在实地调研过程中,投资者能够获取有关管理层在职消费的信息,促进投资者对管理层在职消费的了解,提升企业的信息透明度,增加管理层利用在职消费谋取私利的难度,管理层在职消费中“抗变性”的部分就会减少,管理层在职消费粘性得到抑制。其次,投资者实地调研有助于缓解企业内部与外部的信息不对称程度,增加管理层隐藏信息的成本,约束管理层的行为,降低管理层在职消费粘性。投资者实地调研可以有效挖掘管理层私有信息,降低企业内部信息不对称程度,提升企业财务信息披露质量。当企业信息质量提高时,管理层在职消费内容的透明度增加,企业信息透明度的提升缓解了企业与投资者之间的信息不对称,使投资者获取的信息能够及时反映在资本市场中,使股票价格更具有信息含量。投资者能够将管理层在职消费中的不端行为反映在投资决策以至股票价格上。虽然在职消费给管理层带来了自豪感和满足感,但是管理层的市场价值仍然受到企业业绩的约束。企业业绩的下降会导致管理层的薪酬、声誉和市场价值等方面受到影响,而碍于对职业生涯等多方面的诉求[26],管理层利用在职消费寻租的可能性减少,管理层在职消费粘性得到抑制。基于此,笔者提出如下假设:

假设1:在控制其他因素的前提下,投资者实地调研能够降低管理层在职消费粘性。

通过假设1的理论分析可知,投资者实地调研有助于提升企业信息质量,缓解投资者与企业之间的信息不对称,使投资者能够獲取更多有关管理层在职消费的信息,管理层在职消费的透明度得以提升,管理层在职消费的内容能够受到更多的监督,其自利性行为就会被抑制,在职消费粘性会因此降低。所以,投资者实地调研对管理层在职消费粘的治理效应主要是投资者实地调研通过提升企业信息质量而抑制管理层在职消费粘性。企业信息质量发挥了中介效应。基于此,笔者提出如下假设:

假设2: 投资者实地调研通过提升企业信息质量从而抑制管理层在职消费粘性,企业信息质量发挥了中介效应。

三、研究设计

(一)数据来源和样本选择

本文选择2013—2018年深圳证券交易所A股上市公司作为初始样本。由于2013年之前投资者实地调研信息披露太少,为了提高数据的准确性,将数据起始时间设定在2013年。另外,上海证券交易所上市公司有关投资者实地调研的信息披露数量较少、内容也不够全面,因此,本文选择在深圳证券交易所上市的A股公司作为样本。在此基础上,进一步剔除了金融行业样本、当年上市样本和数据缺失样本,最终得到8 820个有效样本。本文所有数据均来自于CSMAR数据库和Wind数据库,数据处理和统计分析采用Stata 14.0软件。

(二)模型构建和变量定义

1.模型构建

针对假设1,借鉴方军雄[27]与李昊洋等[17]的方法,构建如下模型:

Rperkit=α0+α1Roait+α2Dit+α3Roait×Dit+α4VisitVarsit+α5×VisitVarsitRoait×Dit+∑15j=6βjControlsit+Yeari+Industryt+εit(1)

针对假设2,借鉴温忠麟等[28]提出的中介效应检验方法,构建如下模型:

DAit=β0+β1VisitVarsit+∑11j=2βjControlsit+Yeari+Industryt+εit(2)

Rperkit=λ0+λ1Roait+λ2Dit+λ3Roait×Dit+λ4VisitVarsit+λ5VisitVarsit×Roait×Dit+λ6Roait×Dit×|DA|it+λ7|DA|it+∑1j7=8λjControlsit+Yeari+Industryt+εit(3)

其中,i和t和分别为企业和年份,ε为随机扰动项,其他变量含义如下。

2.变量定义

被解释变量:管理层在职消费(Rperkit )。具体是指管理费用扣除董事、高管以及监事会成员薪酬、存货跌价准备以及当年的无形资产摊销额等明显不属于在职消费的项目后的金额取自然对数。

解释变量。一是投资者实地调研(VisitVarsit),选取投资者实地调研次数(Visit_num)、调研的机构数量(Visit_ins)、调研人员的数量(Visit_peo)、投资者提出问题数量(Quest_num)、投资者提出问题的字数(Quest_len)、管理层回答问题的字数(Answer_len)以及将这6个指标进行主成分分析合成一个新的指标(Visit_z),一共7个指标用以衡量投资者实地调研,以期全面反映年度企业被实地调研的情况。本文借鉴张勇[11]的做法,将前6个指标按照其特征划分为调研频度、调研广度及调研深度三个方面,具体计算方式如表1所示。最后一个指标是对前6个指标通过主成分分析降维获得。二是企业业绩(Roa),采用总资产收益率进行衡量。三是哑变量企业业绩变动(D),当企业业绩下降时取1,否则取0。而企业业绩与企业业绩变动的交互项(Roa×D)表示粘性。在模型(1)中,如果只考虑企业业绩、企业业绩变动以及企业业绩与企业业绩变动的交互项时,当企业业绩上升时,D=0,那么α1表示企业业绩上升对管理层在职消费的影响,如果α1的系数显著为正,说明企业在职消费对管理层的激励是有效的;当企业业绩下降时,D=1,则企业业绩(Roa)的系数α1和企业业绩与企业业绩变动交互项(Roa×D)的系数α3刻画了企业业绩下降时对管理层在职消费粘性,即α1+α2+α3,如果α3显著为负,说明企业业绩下降时Roait的下降速率比上升速率显著更低,表明存在管理层在职消费粘性。如果假设1成立,那么投资者实地调研与粘性的交互项(VisitVars×Roa×D)系数α5应该显著为正,即投资者实地调研能够显著抑制管理层在职消费粘性。

中介变量:企业信息质量(|DA|it)。用修正的Jones模型分行业分年度估计而得残差的绝对值来衡量。

控制变量(Controlsit)。控制变量主要包括企业自由现金流(Cash)、企业成长性(Growth)、企业规模(Size)、独立董事占比(Indir)、实际控制人性质(State)、资产负债率(Lev)、管理层持股比例(Share)、董事长与总经理是否两职合一(Dual)、高管前三名薪酬(Salary)以及股权集中度(Herfind)。除此之外,模型控制了行业与年度虚拟变量。具体变量定义如表1所示。

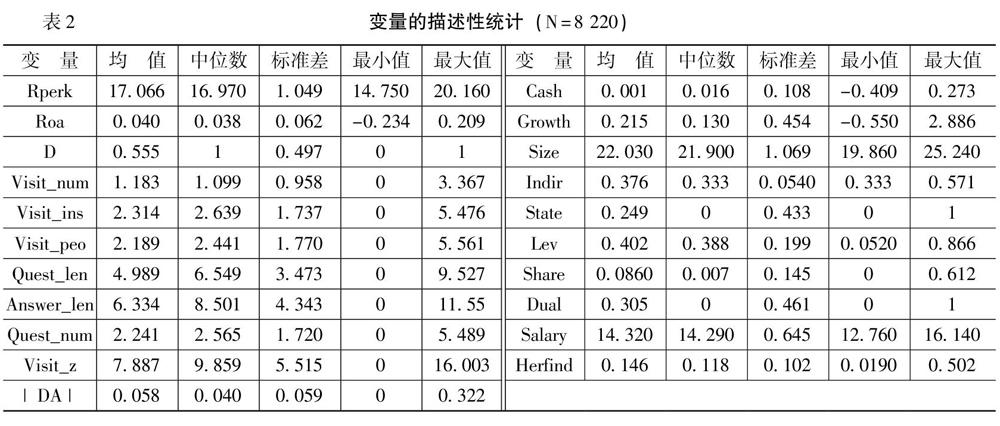

由表2可知,管理层在职消费均值为17.066,标准差为1.049。对于投资者实地调研的统计特征,在样本期间内平均每家上市企业被投资者实地调研次数为5次,参与实地调研的机构数量平均为31家,参与调研人员的数量平均为31人,投资者提出问题数量平均为29个,投资者提出问题的字数平均为1 686个字符,针对调研问题管理层回答问题的字数平均为11 802个字符。该统计中,平均投资者实地调研次数与调研人员的数量的统计结果均高于王珊[12]的。而平均参与实地调研的机构数量、投资者提出问题数量以及管理层回答问题的字数的统计结果要高于张勇[11]的,该结果说明,随着时间的推移,投资者希望获取更多相关企业信息,而企业也越来越重视投资者实地调研行为,因此,在回答问题时也会越来越详尽。其余变量的分布与现有文献基本一致。相关系数分析基本为显著的,而方差膨胀因子(VIF的值)也均小于10.000,限于篇幅不予报告,因而可以做进一步的分析。

(二)基本回归分析

本文采用普通最小二乘法就投资者实地调研对管理层在职消费粘性影响的回归结果如表3所示。

由表3可知,列(1)为当不考虑投资者实地调研时,企业业绩(Roa)与企业业绩变动(D)的交互项(Roa×D)在1%的水平下显著为负,说明管理层在职消费与企业业绩与企业业绩变动的交易项显著负相关,管理层在职消费存在粘性。列(2)—列(8)为分别加入投资者实地调研的7个指标的回归结果。这7个指标依次用Rperk1-Rperk7表示(下同)。由列(2)—列(8)可知,投资者实地调研与企业业绩和企业业绩变动的交互项(VisitVars×Roa×D)均在1%的水平下显著为正,说明投资者实地调研能够显著抑制管理层在职消费粘性。实证结果说明,伴随投资者实地调研次数的增加,调研人員的数量和调研的机构数量的增加,投资者能够获得更多更及时的企业信息,降低股东与管理层之间的信息不对称,从而客观评价管理层的经营与努力程度,管理层的自利性行为得到有效抑制,降低了管理层在职消费粘性,假设1得到验证。

(三)分组回归分析

1.按照董事会独立性的分组回归分析

投资者实地调研有助于提升企业内部信息质量,优化外部信息环境。在企业内部治理环境的影响下,投资者实地调研如何发挥治理效应值得我们进一步探究。独立董事是董事会的重要组成部分,对缓解企业内部的代理冲突起到重要的作用[29],独立董事代表股东的利益对管理层的监督产生积极的作用[30]。董事会独立性作为企业内部治理的重要表征之一,董事会独立性越强,对管理层监督作用越大,能够抑制管理层机会主义行为。本文依董事会独立性进行分组予以探讨。

当董事会独立性较低时,企业内部治理较差,企业内部的信息透明度较低,投资者能够获取的额外信息比较多,投资者实地调研容易发挥治理效应。但是在这种情况下,企业内部代理问题复杂而严重,可能存在不同情况的利益侵占情况,如大股东的堑壕效应或者内部人控制等。投资者实地调研可能无法充分获取信息发挥治理效应。当企业董事会独立性较高时,企业内部信息环境较好[31],董事会对管理层的行为约束力较强。投资者实地调研优化了外部信息环境,投资者能够把管理层在职消费中的不端行为的信息及时反映在股票价格上,以此约束管理层的行为。另外,投资者实地调研的信息也有助于独立董事掌握更为充分的管理层在职消费信息,提升董事会对管理层监督的有效性,加强了对管理层在职消费粘性的抑制。当董事会独立性较强时,企业内部建立了良好的信息环境,而投资者实地调研优化了企业的外部信息环境,投资者实地调研作为企业的外部治理与独立董事作为企业的内部治理皆对管理层在职消费进行监督,增加了管理层机会主义行为的难度,加强了对管理层在职消费的监督,使管理层在职消费粘性的抑制效果更加明显。由此笔者提出如下推论:

推论1:当企业的董事会独立性较强时,投资者实地调研对管理层在职消费粘性的抑制作用更显著。

董事会独立性采用独立董事占比来衡量,将独立董事占比按照行业—年度均值进行分组,当独立董事占比大于均值时取1,否则取0,分组回归结果如表4所示。

由表4可知,除了投资者实地调研次数(Rperk1)和投资者实地调研人数(Rperk3)在独立董事占比低时,投资者实地调研与粘性的交互项不显著外,即投资者实地调研对在职消费粘性没有抑制作用,其余五组变量都是无论在独立董事占比高还是占比低时,投资者实地调研与粘性的交互项都是显著的。

组间差异性检验后发现,独立董事占比高的组的系数要大于独立董事占比低的组的系数,组间差异性检验都是显著的。该结论说明投资者实地调研对在职消费粘性的抑制作用在独立董事占比高时效果更好,即投资者实地调研在董事会独立性较强时更能发挥治理效应。

2.按照分析师跟踪人数的分组回归分析

企业外部治理环境如何影响投资者实地调研对管理层在职消费粘性的抑制作用亦值得探究。分析师作为信息中介,其专业性、信息优势以及分析能力被认为是重要的外部监督者[32],因此,本文选取分析师跟踪人数予以探讨。

当企业的分析师跟踪人数较多时,企业内外部信息不对称程度较低,分析师获取企业的信息较多,管理层在职消费信息的透明度较高,分析师能够将发现的信息及时反映在资本市场中并体现在股票价格上。投资者实地调研能够额外获取管理层在职消费的信息较少,并难以发挥治理作用。当企业的分析师跟踪人数较少时,企业内外部信息不对称程度较高,分析师对企业内部信息获取较少,管理层在职消费信息的透明度较低,投资者实地调研获取有关管理层在职消费的信息较多,其治理效应得以发挥。投资者实地调研通过提升企业信息质量抑制管理层在职消费粘性。由此笔者提出如下推论:

推论2:投资者实地调研对管理层在职消费粘性的抑制作用在分析师跟踪人数较少时更显著。

根据上文的分析,本文选取哑变量分析师跟踪人数(Gana)分组进行实证回归检验。哑变量分析师跟踪人数是将分析师跟踪的人数按照行业—年度均值进行分组,当人数大于均值时取1,否则取0,实证回归结果如表5所示。由表5可知,当分析师跟踪人数较多时,投资者实地调研与粘性(VisitVars×Roa×D)不显著,而当分析师跟踪人数较少时,该治理效应是显著的。组间差异检验都是显著的。回归结果说明投资者实地调研对管理层在职消费粘性的抑制作用在分析师跟踪人数较少时更有效。

3.按照投资者实地调研异质性的分组回归分析

参与调研的人员中,包括个人参与者和机构参与者,它们的异质性是否也会影响对管理层在职消费粘性治理的效果?本文将参与调研的人数分成两组:调研机构参与人数(Peo_ins)和个人参与人数(Peo_invest),将两个变量先分别带入模型(1)回归,然后再同时放入模型(1)回归,回归结果如表6所示。由表6可知,代表调研机构参与人数越多,投资者实地调研对管理层在职消费粘性抑制作用就越显著。

(四)稳健性检验

为了保证研究结论的稳健,本文主要从以下两大方面进行稳健性检验。

1.内生性问题

为了防止投资者实地调研与管理层在职消费粘性之间存在互为因果的关系或者遗漏变量等内生性问题,本文从以下五个方面应对内生性问题:

一是为了防止遗漏变量,本文对模型(1)控制企业效应进行重新回归,所得结论基本不变。二是出于对内生性的考虑,针对模型(1),本文采用滞后一期企业业绩(L.Roa)替换当期企业业绩,然后重新构建投资者实地调研与在职消费粘性交互项(VisitVars×L.Roa×D)带入到模型(1)中重新回归,回归结果基本不变。三是引入工具变量测试。针对模型(1),本文选取投资者实地调研的滞后一期项、投资者实地调研行业—年度均值以及借用王珊[12]的方法,采用地理距离(Place),即上市企业所在地到深圳的地理距离,单位是千公里,作为工具变量带入模型(1)重新回归,得到的结果与原来基本一致。四是为了控制行业效应,将现有投资者实地调研变量剔除行业—年度的均值,然后与在职消费粘性的交互项相乘获得新的变量,再带入模型(1)重新回歸,回归结果基本不变。五是采用PSM的方法进行测试。本文的研究结论仍然存在自选择问题,因而采用PSM的方法进行测试。将处理组(被投资者调研的企业)与对照组(没有被投资者调研的企业)进行匹配,以缓解自选择的问题。经过测试,PSM的方法研究结论依旧不变。

2.其他稳健性检验

将投资者实地调研变量替换成0和1哑变量,然后带入模型(1)重新回归,回归结果依旧不变。另外将模型(1)中的管理层在职消费变量替换成实际在职消费的金额与资产总额的比值(Rperk2),并对模型(1)重新回归,回归结果依旧不变,证明本文的研究结论是稳健的。

(五)企业信息质量对投资者实地调研与管理层在职消费粘性的中介效应分析

通过假设1的理论分析可知,投资者实地调研对管理层在职消费粘性的治理机制是投资者实地调研通过提升企业信息质量提高管理层隐性契约的有效性进而抑制管理层在职消费粘性。企业信息质量起到了中介效应,因此,我们利用模型(2)对企业信息质量做中介效应分析,以此验证企业信息质量是否在投资者实地调研对管理层在职消费粘性中发挥了中介效应,以及发挥中介效应的类型。

表7报告了中介效应检验结果。由表7可知,企业信息质量与管理层在联消费粘性的交互项(|DA|×Roa×D)的系数显著为负,投资者实地调研与粘性交互项(VisitVars×Roa×D)的系数依旧显著为正,投资者实地调研与粘性交互项(VisitVars×Roa×D)的系数较模型(1)的系数有所减少,并且Sobel检验的Z值至少在5%水平下显著,上述结果说明,企业信息质量在投资者实地调研对管理层在职消费粘性影响中发挥了中介效应,并且具有部分中介效应。

五、结论与启示

管理层在职消费作为企业隐性契约是激励管理层的重要组成部分,目前鲜有文献探究投资者实地调研对管理层在职消费粘性的治理效应。本文采用2013—2018年深圳证券交易所A股上市公司的数据,基于管理层在职消费粘性的视角,深入探究投资者实地调研对管理层在职消费粘性的治理效应。研究发现:第一,投资者实地调研能够抑制管理层在职消费粘性。第二,投资者实地调研的治理效力会受到内外部治理环境的影响,具体表现在:当董事会独立性较强、分析师跟踪人数较少时,投资者实地调研对管理层在职消费粘性的抑制作用更显著。第三,投资者实地调研的治理效应还会受到投资者异质性的影响,代表调研机构的投资者人数越多,管理层在职消费粘性的水平越低。第四,投资者实地调研会通过提升企业信息质量抑制管理层在职消费粘性。

本文的研究具有一定的启示:第一,企业应该重视投资者实地调研作为企业外部治理机制的作用。笔者从隐性契约视角探究投资者实地调研的治理效应,说明投资者实地调研的治理范围较大,并证实了企业也是投资者实地调研的受益者。因此,企业应积极组织开展投资者实地调研活动,在不违反信息披露原则的前提下,积极并翔实地回答投资者提出的问题,关注并且合理利用投资者实地调研的信息,加强企业对管理层行为的监督与治理,为股东创造价值。第二,监管部门应该积极推动投资者实地调研的开展。首先,笔者为监管部门获取管理层在职消费信息提供了新的途径。监管部门应鼓励投资者在实地调研时针对管理层在职消费问题深入问询,为监管部门对管理层隐性契约的监管提供有力的证据。其次,监管部门应该积极推动投资者实地调研活动。笔者发现,投资者实地调研有助于提升企业信息质量,优化企业外部信息环境。监管者、企业以及投资者都是投资者实地调研活动的受益者,监管部门应该鼓励投资者积极参与投资者实地调研活动,为投资者提供便利的条件。还应该鼓励企业积极开展投资者实地调研活动,建立健全投资者实地调研制度,为投资者实地调研创造良好的环境。这样有利于投资者对企业充分的认知,提升信息獲取的可靠性和有效性,从而保障投资者利益,为监管部门提供更有价值的信息,充分发挥投资者实地调研对企业的监督作用。

参考文献:

[1] 陈冬华,陈信元,万华林.国有企业中的薪酬管制与在职消费[J].经济研究,2005,(2):92-101.

[2] 陈冬华,梁上坤,蒋德权.不同市场化进程下高管激励契约的成本与选择:货币薪酬与在职消费[J].会计研究,2010,(11):56-64.

[3] 耿云江,王海雯.在职消费粘性与媒体监督——基于产权视角的实证检验[J].财经问题研究,2017,(3):42-48.

[4] 郝颖,谢光华,石锐.外部监管、在职消费与企业绩效[J].会计研究,2018,(8):42-48.

[5] 李艳丽,孙剑非,伊志宏.公司异质性、在职消费与机构投资者治理[J].财经研究,2012,(6):27-37.

[6] Gul,F.A.,Cheng,L.T.W.,Leung,T.Y.Perks and the Informativeness of Stock Prices in the Chinese Market [J].Journal of Corporate Finance,2011,17(5):1410-1429.

[7] 刘飞,杜建华.股票卖空压力能否抑制高管的在职消费?——基于中国融资融券的自然实验证据[J].管理评论,2020,(1):40-55.

[8] 薛健,汝毅,窦超.“惩一”能否“儆百”?——曝光机制对高管超额在职消费的威慑效应探究[J].会计研究,2017,(5):68-74.

[9] Firth,M.,Lin,C.,Wang,S.M.,et al.Hello,Is Anybody There? Corporate Accessibility for Outside Shareholders as a Signal of Agency Problems [J].Review of Accounting Studies,2019,24(4):1317-1358.

[10] 谭劲松,林雨晨.机构投资者对信息披露的治理效应——基于机构调研行为的证据[J].南开管理评论,2016,(5):115-126.

[11] 张勇.投资者实地调研与企业会计信息可比性——来自深交所“互动易”平台的经验证据[J].证券市场导报,2018,(5):13-22.

[12] 王珊.投资者实地调研发挥了治理功能吗?——基于盈余管理视角的考察[J].经济管理,2017,(9):180-194.

[13] Jiang,X.,Yuan,Q.Institutional Investors Corporate Site Visits and Corporate Innovation [J].Journal of Corporate Finance,2018,48(2):148-168.

[14] 郑凯琪,贾义博.投资者实地调研与企业投资效率[J].中南财经政法大学学报,2020,(4):67-79.

[15] 杨侠,马忠.机构投资者调研与上市公司内部控制有效性[J].中南财经政法大学学报,2020,(1):13-25.

[16] 卜君,孙光国.投资者实地调研与上市公司违规:作用机制与效果检验[J].会计研究,2020,(5):30-47.

[17] 李昊洋,程小可,李馨子.投资者调研与高管薪酬契约有效性研究[J].当代财经,2017,(3):81-90.

[18] Rajan,R.G.,Wulf,J.Are Perks Purely Managerial Excess? [J].Journal of Financial Economics,2006,79(1):1-33.

[19] Jensen,M.C.Agency Costs of Free Cash Flow, Corporate Finance, and Takeovers [J].The American Economic Review,1986,76(2):323-329.

[20] Anderson,M.C.,Banker,R.D., Janakiramanj, S.N.Are Selling, General, and Administrative Costs ‘Sticky [J].Journal of Accounting Research,2003,41(1):47-63.

[21] 孫世敏,柳绿,陈怡秀.在职消费经济效应形成机理及公司治理对其影响[J].中国工业经济,2016,(1):37-51.

[22] Cai,H.B.,Fang,H.M.,Xu.L.C.Eat,Drink,Firms and Government:An Investigation of Corruption From Entertainment and Travel Costs of Chinese Firms [J].The Journal of Law and Economics,2011,54(1):55-78.

[23] Jensen, M.C., Meckling, W.H.Theory of the Firm: Managerial Behavior, Agency Costs and Ownership Structure[J].Journal of Financial Economics,1976,3(4):305-360.

[24] Mayew,W.J.Shar,P.N.Y.,Venkatachalam,M.Using Earnings Conference Calls to Identify Analysts With Superior Private Information [J].Review of Accounting Studies,2013,18(2):386-413.

[25] Cheng,Q.,Du,F.,Wang,X.Seeing Is Believing:Analysts Corporate Site Visits [J].Review of Accounting Studies,2016,21(4):1245-1286.

[26] 王放,李哲,董小红.职业生涯关注激励与高管在职消费的替代关系研究[J].管理科学,2015,(4):23-35.

[27] 方军雄.我国上市公司高管的薪酬存在粘性吗?[J].经济研究,2009,(3):110-124.

[28] 温忠麟,张雷,侯杰泰,等.中介效应检验程序及其应用[J].心理学报,2004,(5):614-620.

[29] Fama,F.F.,Jensen,M.C.Agency Problems and Residual Claims [J].Journal of Law and Economics,1983,26(2):327-349.

[30] 张力,潘青.董事会结构、在职消费与公司绩效——来自民营上市公司的经验证据[J].经济学动态,2009,(3):82-85.

[31] Grinstein,Y,Weinbaum,D.,Yehuda,N.The Economic Consequences of Perk Disclosure [J].Contemporary Accounting Research,2017,34(4):1812-1842.

[32] 黄海杰,吕长江,丁慧.独立董事声誉与盈余质量——会计专业独董的视角[J].管理世界,2016,(3):128-143.

(责任编辑:刘 艳)

收稿日期:2021-06-20

作者简介:

方红星(1972-),男,湖北黄冈人,教授,博士,博士生导师,主要从事会计学和审计学研究。E-mail:hxfang@dufe.edu.cn

范玉玲(1989-),女,辽宁大连人,博士研究生,主要从事公司治理和投资者实地调研研究。E-mail:kelly-babybear@163.com