职工医保基金的结构性失衡问题研究

2021-09-23 01:19廖藏宜杨峰杨燕绥

江淮论坛 2021年4期

廖藏宜 杨峰 杨燕绥

摘要:文章基于保险精算学、人口学和统计学原理,根据A市职工医保基金收支政策和历史数据,构建精算模型,研究职工医保基金的结构性失衡问题,并在模型灵敏度分析的基础上,探究缓解基金结构性失衡问题的可行性路径。研究发现:A市未来职工医保统筹基金的收入和支出规模增长趋势明显,会出现职工医保统筹基金收支缺口越拉越大但个人账户越积越多的结构性失衡问题。文章认为合理调整职工工资增长率和控制基金人均支出增长率是优化职工医保基金配置结构的可行性路径,但由于存在福利刚性,改革过程建议采取渐近式推进策略。

关键词:职工医保基金;结构性失衡;保险精算模型;灵敏性分析;福利刚性

1998年《国务院关于建立城镇职工基本医疗保险制度的决定》提出建立统筹基金与个人账户相结合的城镇职工基本医疗保险(以下简称“职工医保”)制度,该制度为我国医疗保障事业的发展做出了重要贡献,尤其在为职工抵御罹患大病和疑难重病风险方面,作用巨大。但随着我国疾病谱的变化、老龄化速率加快和个人健康保障需求的提升,基本医保面临巨大的支出压力,一些地区的职工医保统筹基金已经出现穿底风险。究其原因,在于职工医保“统筹+个账”的板块式制度设计出现了基金配置的结构性失衡问题,即解决医疗即期风险的统筹基金不够,而个人账户积累过多。截至2019年末,我国职工医保参保人数达3.29亿人,职工医保基金中个人账户累计结余超过8276亿元,占基金总累计结余的比重超过1/3,且呈现增速不断上升趋势,庞大的个人账户沉淀基金难以有效发挥医保的风险互济保障功能。2021年4月,《国务院办公厅关于建立健全职工基本医疗保险门诊共济保障机制的指导意见》提出要改革职工医保个人账户,建立健全门诊共济保障机制。可以看到,推进个人账户改革是完善职工医保制度的重要方向,但是统筹基金与个人账户的结构如何调整,考虑制度改革的平稳性和公平性,如何更稳健地选择改革的可行性路径,值得深入研究。

对于上述问题,已有研究成果主要体现在两个方面。一方面,针对职工医保存在的诸多问题及原因展开研究。许玲丽通过实证研究发现,由个人账户结余越来越多而统筹基金花费不断增加引发的基金结构性失衡,是导致医保基金运转异常的重要因素。[1]曾益从医保基金公平性角度指出,个人账户造成了门诊服务配置的不公平且不同收入阶层职工在享受门诊服务时存在待遇差问题,这有损于职工医保基金的公平性功能。[2]朱铭来等指出正是由于职工医保基金中个人账户缺乏互济共担属性,导致其在医疗费用抑制方面不能发挥有效作用,影响了职工医保基金的价值实现。[3]另一方面,从改革路径层面进行研究。刘国恩等认为合理调整职工医保基金中个人账户的比例有利于医疗费用控制及促进医疗服务供需均衡。[4]朱祝霞等则从统筹基金收支平衡视角提出,可以通过增加收入和控制支出的方法缓解职工医保基金支付压力。[5]杨燕绥等从帕累托最优及权益置换视角提出,可以用职工医保个人账户置换门诊社会共济分担权益来优化职工医保基金的配置结构。[6]高奇隆等认为可以将职工医保基金中个人账户使用范围放开至购买健康险等领域,以提升基金的共济保障能力。[7]

综上而言,目前多数研究集中于介绍典型地区的改革经验,或从改革必要性视角展开访谈、调查研究或历史数据验证,而从精算视角深入分析和预测职工医保基金的结构变化趋势并为解决结构性失衡问题提供可行性改革路径的研究还相对较少。因此,本文拟以A市作为研究对象,基于该市职工医保基金的收支政策和历史数据,构建精算预测模型,从基金运行结构与趋势层面分析职工医保基金面临的潜在风险,并在模型参数合理试调基础上展开灵敏度分析,为优化该市职工医保基金的配置结构,缓解基金结构性失衡问题选择改革的可行性路径。

一、研究设计

(一)研究对象

本文选择A市作为研究对象的原因如下:(1)A市作为我国改革开放的前沿城市,在医疗保障水平、医保基金筹资能力等方面具有良好的基础;(2)A市如其他城市一样,面临职工医保基金的整体互助共济不足问题;(3)A市职工医保统筹基金划转个人账户的比例相对绝大多数城市更高,统筹基金与个人账户的结构性失衡问题更为突出;(4)A市的人口结构相对年轻,但高收入人群多,随着未来老龄化速率加快和高收入人群对优质医疗服务需求的增加,职工医保基金将面临很大的支付压力。因此,选取A市作为研究对象具有仿真分析的典型性和代表性,也对发达地区推进职工医保制度改革具有重要的借鉴意义。

(二)数据来源

本文的数据来源于A市医疗保障局提供的一手数据,具体包括:(1)2000年以来的职工医保历年参保人数(含在职参保人数和退休参保人数)、参保人年龄结构数据;(2)2014年以来的职工医保基金收入、支出和划款比例数据;(3)职工医保的缴费基数和缴费费率等数据。需要说明的是,本文的实证研究是在对原始数据进行了有效性清洗、分类和质控的基础上展开,限于文章篇幅,下文省略了数据的清洗、分类和质控过程。

(三)精算模型构建

基于保险精算学、人口学和统计学原理,建立A市职工医保基金精算模型,该模型由基金总收入、基金总支出、基金结余等模型因子构成。其中,基金总收入包括统筹基金收入(当期征缴收入、利息收入、财政补贴和其他收入)和个人账户收入(当期征缴收入、利息收入);基金总支出包括统筹基金支出(在职职工支出、退休职工支出、其他支出)和个人账户支出(在职职工支出、退休职工支出);基金结余由总收入减去总支出得出。

本文的精算仿真过程如下:首先,构建人口结构预测模型分析职工人数的变化情况(包括在职职工人数、退休职工人数、死亡人数等);其次,构建职工医保统筹基金收支和个人账户收支精算模型预测职工医保基金的內部结构变化趋势;再次,构建职工医保基金精算总模型分析基金的潜在运行风险。

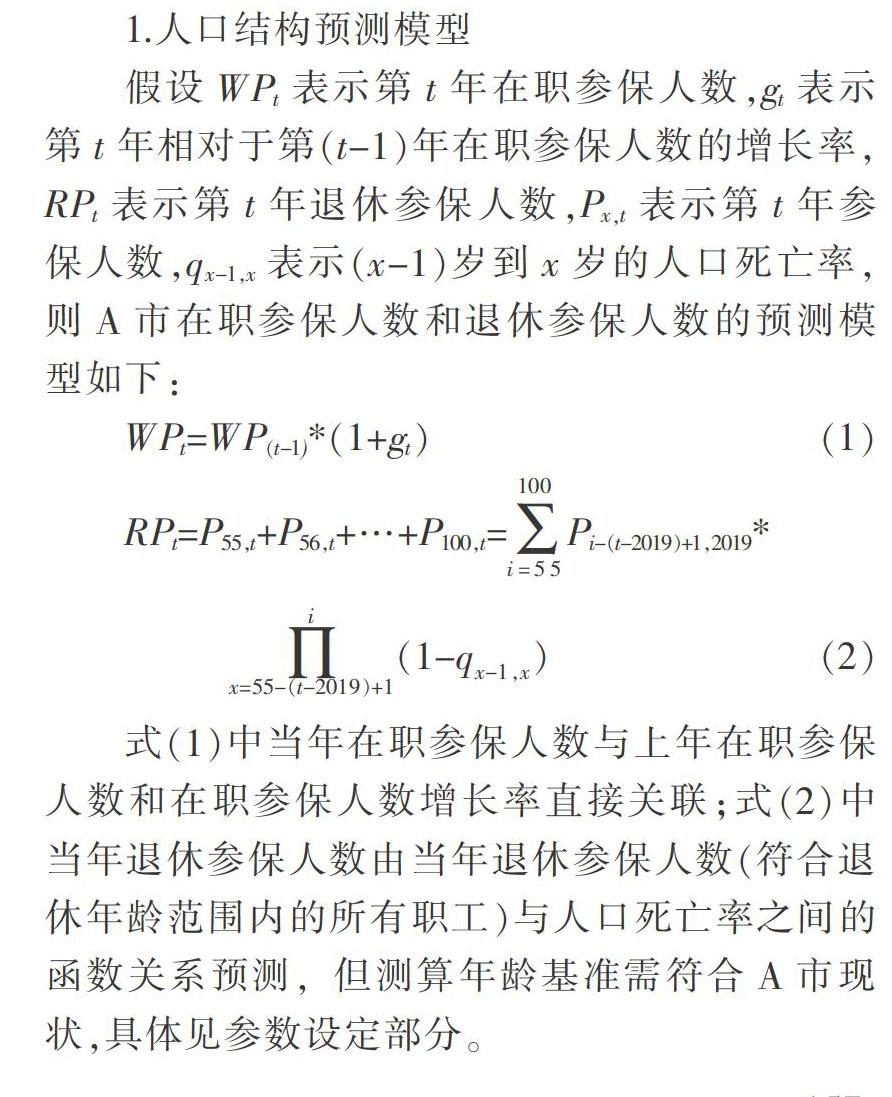

1.人口结构预测模型

假设WPt表示第t年在职参保人数,gt表示第t年相对于第(t-1)年在职参保人数的增长率,RPt表示第t年退休参保人数,Px,t表示第t年参保人数,qx-1,x表示(x-1)岁到x岁的人口死亡率,则A市在职参保人数和退休参保人数的预测模型如下:

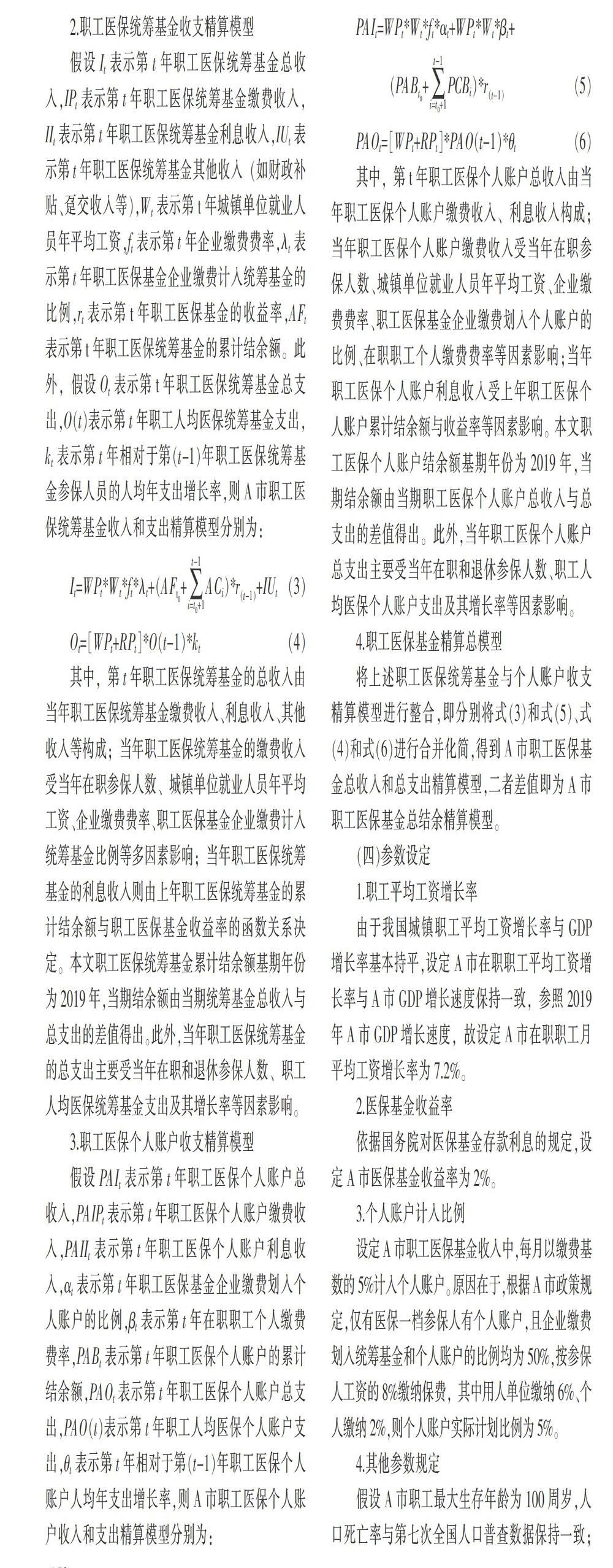

2.职工医保统筹基金收支精算模型

假设It表示第t年职工医保统筹基金总收入,IPt表示第t年职工医保统筹基金缴费收入,IIt表示第t年职工医保统筹基金利息收入,IUt表示第t年职工医保统筹基金其他收入(如财政补贴、趸交收入等),Wt表示第t年城镇单位就业人员年平均工资,ft表示第t年企业缴费费率,λt表示第t年职工医保基金企业缴费计入统筹基金的比例,rt表示第t年职工医保基金的收益率,AFt表示第t年职工医保统筹基金的累计结余额。此外,假设Ot表示第t年职工医保统筹基金总支出,O(t)表示第t年职工人均医保统筹基金支出,kt表示第t年相对于第(t-1)年职工医保统筹基金参保人员的人均年支出增长率,则A市职工医保统筹基金收入和支出精算模型分别为:

其中,第t年职工医保统筹基金的总收入由当年职工医保统筹基金缴费收入、利息收入、其他收入等构成;当年职工医保统筹基金的缴费收入受当年在职参保人数、城镇单位就业人员年平均工资、企业缴费费率、职工医保基金企业缴费计入统筹基金比例等多因素影响;当年职工医保统筹基金的利息收入则由上年职工医保统筹基金的累计结余额与职工医保基金收益率的函数关系决定。本文职工医保统筹基金累计结余额基期年份为2019年,当期结余额由当期统筹基金总收入与总支出的差值得出。此外,当年职工医保统筹基金的总支出主要受当年在职和退休参保人数、职工人均医保统筹基金支出及其增长率等因素影响。

3.职工医保个人账户收支精算模型

假设PAIt表示第t年职工医保个人账户总收入,PAIPt表示第t年职工医保个人账户缴费收入,PAIIt表示第t年职工医保个人账户利息收入,αt表示第t年职工医保基金企业缴费划入个人账户的比例,βt表示第t年在职职工个人缴费费率,PABt表示第t年职工医保个人账户的累计结余额,PAOt表示第t年职工医保个人账户总支出,PAO(t)表示第t年职工人均医保个人账户支出,θt表示第t年相对于第(t-1)年职工医保个人账户人均年支出增长率,则A市职工医保个人账户收入和支出精算模型分别为:

其中,第t年职工医保个人账户总收入由当年职工医保个人账户缴费收入、利息收入构成;当年职工医保个人账户缴费收入受当年在职参保人数、城镇单位就业人员年平均工资、企业缴费费率、职工医保基金企业缴费划入个人账户的比例、在职职工个人缴费费率等因素影响;当年职工医保个人账户利息收入受上年职工医保个人账户累计结余额与收益率等因素影响。本文职工医保个人账户结余额基期年份为2019年,当期结余额由当期职工医保个人账户总收入与总支出的差值得出。此外,当年职工医保个人账户总支出主要受当年在职和退休参保人数、职工人均医保个人账户支出及其增长率等因素影响。

4.职工医保基金精算总模型

将上述职工医保统筹基金与个人账户收支精算模型进行整合,即分别将式(3)和式(5)、式(4)和式(6)进行合并化简,得到A市职工医保基金总收入和总支出精算模型,二者差值即为A市职工医保基金总结余精算模型。

(四)参数设定

1.职工平均工资增长率

由于我国城镇职工平均工资增长率与GDP增长率基本持平,设定A市在职职工平均工资增长率与A市GDP增长速度保持一致,参照2019年A市GDP增长速度,故设定A市在职职工月平均工资增長率为7.2%。

2.医保基金收益率

依据国务院对医保基金存款利息的规定,设定A市医保基金收益率为2%。

3.个人账户计入比例

设定A市职工医保基金收入中,每月以缴费基数的5%计入个人账户。原因在于,根据A市政策规定,仅有医保一档参保人有个人账户,且企业缴费划入统筹基金和个人账户的比例均为50%,按参保人工资的8%缴纳保费,其中用人单位缴纳6%、个人缴纳2%,则个人账户实际计划比例为5%。

4.其他参数规定

假设A市职工最大生存年龄为100周岁,人口死亡率与第七次全国人口普查数据保持一致;在职参保人员最低年龄为16周岁,不区分性别,与第七次全国人口普查城镇经济活动人口年龄结构相同;职工平均退休年龄设为55岁(目前的退休政策为男性职工60岁退休,女性职工50岁退休);未来A市人口发展趋势整体上符合联合国预测标准,预测时间设定为2019—2050年;预测期内A市职工医保基金的收入主要来源于缴费收入和利息收入,趸交收入、财政补贴和其他收入为0;预测期内不考虑通货膨胀对职工医保基金收支的影响;预测期内医疗行为、结算方式等非量化指标对职工医保基金的收支影响不大。

二、实证结果分析

(一)职工医保统筹基金与个人账户收支精算结果

基于上述精算模型,对A市职工医保统筹基金收支情况进行精算预测分析。结果显示,A市未来职工医保统筹基金的收入和支出规模增长趋势明显。具体而言,统筹基金收入在2019年及2020年分别为139亿元和154亿元,到2050年将增至3003亿元;统筹基金支出在2019年及2020年分别为41亿元和47亿元,到2050年将增至3546亿元。若按精算模型所设变量调整状态预测推演,随着年份增加,统筹基金支出规模将越来越大,其当期和累计结余规模将不断减少。从2033年开始,统筹基金当期结余规模将小于统筹基金支出规模,到2047年开始会出现支出大于收入的赤字缺口,2050年赤字缺口将达543亿元,表明按现行政策设计,A市职工医保统筹基金未来会出现结构性运行风险。

个人账户收支精算结果显示,A市职工医保个人账户的收入、支出及结余规模均呈不断上升趋势,且预测期内个人账户当期结余和累计结余规模会越来越大。主要原因在于A市按每月缴费基数的5%计入个人账户,划拨比例过高,弱化了统筹基金的医疗风险共济保障能力,不利于基金使用效率的提升,表明A市职工医保基金配置存在结构性失衡问题,且该问题随着年份增加会越来越明显。

(二)职工医保基金总收支及内部结构趋势精算结果

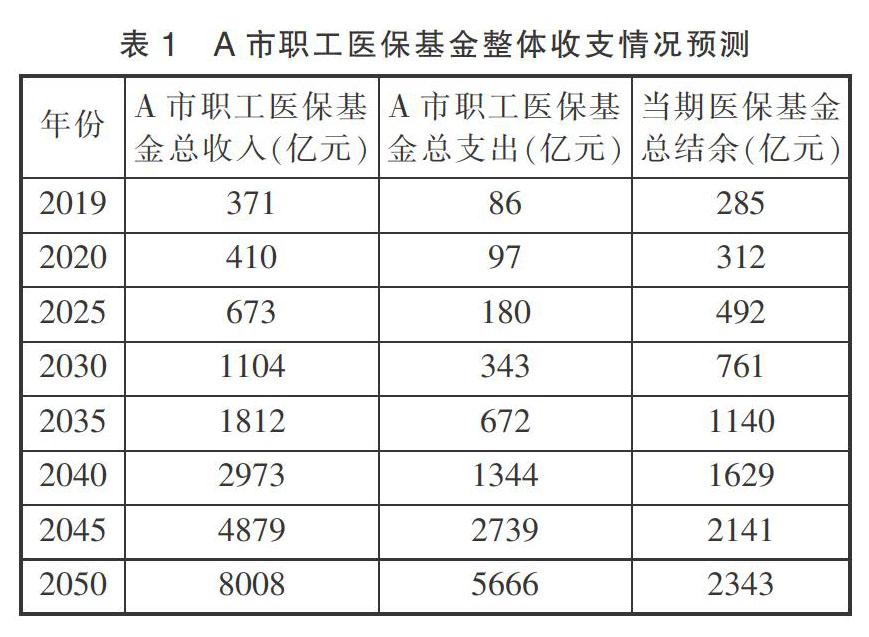

按预测时设置的各类指标和变量增长率测算,A市职工医保基金整体收支可在较长一段时间内维持基本平稳运行。表1显示了A市职工医保基金整体收支情况,具体而言,2019年A市基金总收入与总支出分别为371亿元及86亿元,到2040年将分别达到2973亿元及1344亿元,当期基金总结余规模均呈较为健康的状态。但若按此趋势发展,从2043年开始,A市职工医保基金总支出开始大于当期总结余,表明2043年后A市职工医保基金的支出增幅加快,基金管理会面临支付压力问题。

内部结构趋势的精算结果显示,A市职工医保统筹基金收入和个人账户收入虽然都呈增长趋势,但个人账户收入规模增速要快于统筹基金收入规模。另外,个人账户支出和统筹基金支出在基金总支出中的比重变化呈现相反趋势,表现为统筹基金支出规模要大于个人账户支出规模,且有加剧趋势。可能性原因在于,个人账户主要支付门急诊费用、定点社区康复中心发生的部分基本医疗费用、地方补充医疗费用、在定点医疗机构和定点零售药店购买医保目录内的药品所花费用、部分异地就医费用等,而统筹基金主要支付住院、门诊大病、部分社区门急诊费用和基本医疗机构间的调剂费用等大额费用部分。值得注意的是,目前A市尚未进入人口老龄化社会,但未来将会面临人口老龄化速率加快压力,进入老龄社会后,相应的住院费用、门诊大病费用等统筹基金支付压力大,而且退休人口多为高收入人群,其医疗保障需求更高。因此,从基金整体结构及趋势上看,A市职工医保基金也会面临可持续性挑战。

(三)灵敏度分析结果

为了测试上述精算模型的可靠性与敏感程度,以为探究缓解A市职工医保基金结构性失衡问题的可行性路径,本部分分别从职工平均工资增长率和基金人均支出增长率两个视角进行精算模型的灵敏度分析。

首先,模拟不同平均工资增长率状态下的A市职工医保基金总结余。假设其他参数不变,工资增长率分别上调或下调为3.5%、4.5%、5.5%、6.5%、7.2%。如图1所示,A市医保基金总结余的整体均呈先上升后下降趋势,但在不同工资增长率影响下,基金总结余的趋势变化幅度存在差异。例如,当工资增长率为3.5%时,2041年A市将出现医保基金总结余赤字现象,2050年该赤字规模达3063亿元;当工资增长率为4.5%时,会在2044年出现95亿元的总结余赤字;当工资增长率为5.5%时,会在2048年出现基金总结余赤字问题,到2050年赤字规模为864亿元;但当工资增长率保持在6.5%或者7.2%时,A市职工医保基金总结余在2050年以前出现赤字的可能性较小。

该测试结果既显示了不同平均工资增长率状态对精算模型的影响程度,也表明如果未来A市职工工资增长率保持在6.5%或者7.2%时,将能适当延长医保基金总结余出现赤字的可能性和时间拐点,一定程度上减缓职工医保基金的支付风险与压力。因此,该精算模型具有良好的可靠性与敏感性,且缓解基金结构性失衡问题的一种可行性路径在于,可将职工工资增长率控制在合理水平或区间。

进一步,模拟基金不同人均支出增长率下的A市职工医保基金总结余。假设除基金人均支出增长率外,其他参数不变,人均支出增长率分别上调或下调为11%、13%、15%、17%。如图2所示,当基金人均支出增长率为17%时,2044年A市职工医保基金的总结余会出现赤字,到2050年赤字规模将达3677亿元;但如果将基金人均支出增长率分别控制在15%、13%、11%水平,A市职工医保基金在2050年以前出现赤字问题的可能性依次降低。

该测试结果也显示了不同基金人均支出增长率对精算模型中医保基金平衡发展的敏感性,表明了如果未来将A市基金人均支出增长率控制在15%及以下水平时,将能够适当延长职工医保基金总结余出现赤字的可能性和时间拐点。因此,同样说明该精算模型具有良好的可靠性与敏感性,且缓解基金结构性失衡问题的另一种可行性路径在于,可以考虑合理控制职工医保基金的人均支出增长率。

三、研究结论与政策建议

(一)主要结论

结论1:A市未来职工医保统筹基金的收入和支出规模增长趋势明显,当期和累计结余差额不断缩小,统筹基金会出现收支缺口且缺口逐步扩大,但职工医保个人账户的收支及结余量均呈不断上升趋势,在预测期内收入增长高于支出增长且二者差距越拉越大,A市的职工医保基金配置存在结构性失衡問题,且随着年份增加,该问题会越来越明显。

结论2:依照A市当前的医保政策,职工医保基金整体收支可在较长时间内维持基本平衡,但由于潜在的人口老龄化压力和医保基金可持续风险,A市职工医保基金整体将在2043年开始出现总支出大于当期总结余问题,基金支付增幅加快,但从内部结构来看,呈现个人账户收入规模增速快于统筹基金收入规模、个人账户支出和统筹基金支出在基金总支出中的比重变化呈现相反趋势。

(二)政策建议

通过A市的实证分析结果,对于如何缓解职工医保基金的结构性失衡问题,可得到如下两方面的政策启示与政策建议:

第一,重点把控职工医保基金平稳运行的关键要素,通过合理调整职工工资增长率、基金人均支出增长率等敏感指标,不断优化职工医保基金的配置结构。A市的精算模型及灵敏度分析表明,如果将敏感指标调整到合理区间或范围时,可以延迟职工医保基金总结余出现赤字的可能性和时间拐点,减缓职工医保基金的支付压力。同时,我国多地正在开展的改革试点也表明,通过合理调整职工工资增长率、基金人均支出增长率等敏感性高的指标,可以优化职工医保基金的配置结构及其运行状态。

第二,职工医保基金的改革过程须考虑职工权益与社会福利刚性等因素,建议采取渐近式推进策略。由于医保个人账户改革直接涉及职工的福利权益,改革理念需要遵循福利刚性原则,福利刚性即职工对其所享有的社会福利只允许具有不断上升的弹性,而不允许有所下降的一种状态。[8]因此,在职工医保个人账户具体改革方案落地前,各地方医保部门要做好舆论宣传工作,并以缓和式策略预先进行试点和模拟运行,在模拟试点过程中应尽可能广泛地考虑各类影响因素,并通过调研和访谈等形式研判职工群体的主观意愿和心理预期,获得广大职工群体的改革理解和认同,平稳地实现职工医保个人账户的权益置换改革目标,推动职工医保基金的结构优化与合理配置。

参考文献:

[1]许玲丽.社会统筹支付在居民终生医疗支出中的分担作用研究——对城镇职工基本医疗保险政策的实证研究[J].世界经济文汇,2011,(2):69-86.

[2]曾益.我国城镇职工基本医疗保险个人账户公平性研究[J].上海财经大学学报,2012,(1):77-84.

[3]朱铭来,李涛,刘娅.城镇职工医疗个人账户运行效率研究[J].保险研究,2018,(3):91-105.

[4]刘国恩,唐婷婷,雷震.医疗保险个人账户对医疗费用的影响:基于镇江医疗保险数据的面板分析[J].中国卫生经济,2009,(2):9-12.

[5]朱祝霞,杨燕绥,王天雨.城镇职工医疗保险统筹基金收支平衡研究——基于C市数据的实证分析[J].公共管理评论,2013,(1):20-37.

[6]杨燕绥,李超凡,于淼,胡乃军.医保筹资与职工医保个人账户权益置换改革[J].中国医疗保险,2020,(8):10-16.

[7]高奇隆,魏景明,董恒进.浙江省职工医保个人账户购买商业健康险政策的效果与原因分析——基于省内六个医保统筹地区的关键知情人访谈[J].中国卫生政策研究,2020,(12):35-40.

[8]景天魁.福利社会学[M].北京:北京师范大学出版集团,2010:183.

(责任编辑 焦德武)