信用债市场“僵尸企业”的识别与特征分析

2021-09-23 23:35:12江帅军李天钰

债券 2021年8期

江帅军 李天钰

摘要:本文参考有关识别“僵尸企业”的国内外文献,对相关方法进行改进并提出“综合识别法”,据此对2019年我国信用债市场中的“僵尸企业”进行了识别,并从盈利能力、资本结构、偿债能力、发展能力四方面对比了不同方法的识别效果,验证本文识别方法的有效性。在此基础上,本文进一步统计分析了“僵尸企业”的行业分布特点、地区分布差异和企业属性,以期为相关信用风险分析提供参考。

关键词:信用债市场僵尸企业风险识别 市场出清

“僵尸企业”挤占经济体系中的生产资源却不产生经济效益,不仅降低了市场运行效率,不利于淘汰落后或过剩产能,也容易诱发金融风险。随着我国经济步入新常态,作为推动经济结构转型升级的重要抓手,如何妥善处置“僵尸企业”受到各界广泛关注。2015年11月,国务院常务会议首次明确提出加快推进“僵尸企业”重组整合或退出市场。2020年,部分弱资质国有发债企业信用风险暴露,再次引发市场对“僵尸企业”的关注。

对债券投资者而言,当发债企业表现出“僵尸企业”的特征,则意味着企业失去了经营获利的能力,债务偿还没有保障,具有较高的信用风险。因此如何有效识别“僵尸企业”,在做好风险预警的同时避免盲目标签化,是具有现实意义的问题。鉴于此,本文借鉴学术文献中对“僵尸企业”的识别方法,提出“僵尸企业”的判断标准,关注债券市场中“僵尸企业”的实际风险情况。需要说明的是,本文筛选出的是从财务角度看具有“僵尸企业”风险特征的企业,而在其他场景和理解下,对“僵尸企业”的判断标准和具体认定可能发生变化。

“僵尸企业”的内涵与识别方法

(一)“僵尸企业”识别方法综述

目前国内并没有对于“僵尸企业”统一明确的判定标准。2015年12月,国务院常务会议重申清理处置“僵尸企业”,要求对不符合国家能耗、环保、质量、安全等标准和长期亏损的产能过剩行业企业实行关停并转或剥离重组,对持续亏损三年以上且不符合结构调整方向的企业采取资产重组、产权转让、关闭破产等方式予以“出清”。上述内容可理解为从产业方向和企业盈利情况两个角度划定了“僵尸企业”的范围。在实践中,“僵尸企业”通常指那些经营情况差而改善无望,偿债压力大却在外部支持下免于破产清算的企业,即具有“自身难以造血”和“持续对外吸血”兩方面的特点。因此,“僵尸企业”不能简单等同于亏损或陷入财务困境的企业,后者更多地强调企业的经营及财务状态,而前者还需要考虑是否存在来自外部的干预,使本应在市场化条件下被正常清退的企业暂时免于倒闭。这里的外部因素通常包括来自银行或政府的特殊支持与补贴、低效的破产司法制度等。

国内外学者对“僵尸企业”的识别方法进行了较多探索,不同文献中采用的方法也不尽相同。较为经典的做法是通过对比最低应付利息与实际支付利息的金额来判断企业是否获得了银行补贴(Caballero等,2008),该方法以提出者姓氏的首字母组合命名为CHK法。当企业实际支付利息低于最低应付利息时,CHK法认定企业获得了来自银行的补贴,属于“僵尸企业”。

由于CHK法可能对享受正常信贷优惠的优质企业和能够获得银行持续贷款的困境企业产生误判,因此后续研究者在CHK法基础上增加“盈利能力标准”和“常青贷款标准”以进行修正,形成FN-CHK法(Fukuda等,2011)。其中,“盈利能力标准”是将企业息税前利润(EBIT)高于最低应付利息的企业识别为正常企业,“常青贷款标准”则将资产负债率超过50%且借贷持续增加的企业识别为“僵尸企业”。

在上述经典方法的基础上,针对中国市场,一般认为除了银行补贴,企业还可能通过获取政府补贴或其他非正常损益提高利润水平,因此需要额外考虑此类相关因素的影响。此外,谢德仁等(2020)也尝试从现金流的角度识别“僵尸企业”:企业高质量发展的标志是能够持续创造自由现金流,如果一家企业长期以来累计自由现金流为负值,则说明企业支付利息的现金至少部分来自企业筹资活动,并不具备持续付息能力,存在“僵尸企业”的嫌疑。

(二)对“僵尸企业”的综合识别法

本文以企业自身造血能力是否难以满足偿债需求、是否严重依赖外部补贴进行资金周转为核心判断标准,结合文献中已有的多种做法并考虑我国信用债市场的实际情况,构建了识别“僵尸企业”的“综合识别法”。

第一步,以CHK法为基础,判断企业实际支付利息是否低于最低应付利息。具体做法为,将某年基准利率1的0.9倍确定为企业的最低贷款利率,将其乘以企业的银行贷款金额得出最低银行利息2,同时用企业期末存量债券余额乘以企业近五年内最低债券发行利率得出最低债券利息,将最低银行利息与最低债券利息相加得到理论上的最低应付利息。若企业实际支付利息低于最低应付利息,则认为企业获得了额外的利息补贴。为了排除短期性因素的影响,本文将连续三年满足该条件的企业判定为潜在“僵尸企业”。

第二步,考虑“盈利能力标准”和“常青贷款标准”的影响。首先将企业EBIT减去最低应付利息和政府补贴,得到企业扣除利息补贴和政府补贴后的实际利润,计算连续三年实际利润的累计值,若该值大于零,则将第一步判定的潜在“僵尸企业”变更为“非僵尸企业”(以下称为“正常企业”);其次将资产负债率3高于60%、在近一年内总负债增加且三年内实际利润累计值为负的正常企业转而判定为潜在“僵尸企业”。

第三步,进一步刻画企业的现金流创造能力。计算近三年内企业“经营净现金+投资净现金”的累计值,若该值为负,则说明企业的自由现金流不足以支撑债务还本付息。若在前两步中筛选出的潜在“僵尸企业”同时出现现金流创造能力孱弱情况,将最终被认定为“僵尸企业”。

信用债市场“僵尸企业”的现状与特征

(一)不同方法的识别结果对比

根据前述方法,本文以2019年末尚有存续信用债的企业4为初始样本,剔除城投类和金融类企业,以及样本期财务数据存在缺失的企业,最终得到样本企业1548家。企业的行业分类标准根据万得(Wind)行业标准、中债资信行业标准综合判断并确定。依据CHK法、FN-CHK法5和综合识别法,分别筛选出“僵尸企业”218家、75家和56家,分别占样本企业的14.08%、4.84%和3.62%。相较于CHK法和FN-CHK法,综合识别法所筛选出的“僵尸企业”比例明显较低,对“僵尸企业”的识别进一步聚焦。

接下来从企业财务特征表现与后续风险演化情况两个维度判断上述方法是否有效。将企业按照识别结果分组,财务特征表现取不同组企业的财务指标在2019年末的均值,后续风险演化情况以企业中债隐含评级在2020年的调整情况作为评判依据。

如表1所示,从实证结果来看,综合识别法所识别“僵尸企业”的财务表现大多弱于正常企业。一是“僵尸企业”盈利能力和发展能力存在很大欠缺,其中以营业利润率和净资产增长率两个指标表现最为明显,较正常企业分别低35.73个和25.71个百分点。二是“僵尸企业”具有较高的财务杠杆,资产负债率较正常企业高12.94个百分点。三是“僵尸企业”流动性不足,货币资金无法完全覆盖短期债务,货币资金/短期债务较正常企业低0.53,短期偿债压力大。此外,从债务期限结构来看,“僵尸企业”短债占比较正常企业低11.92个百分点,这可能是由于“僵尸企业”流动性风险高,进行长期融资的意愿更强,且相较于普通面临财务困境的企业而言,能够获得额外的政府或银行支持,包括较为稀缺的长期信贷资源。

从表1的数据对比可知,综合识别法相较CHK法及FN-CHK法更为合理。一方面,综合识别法与CHK法识别结果的财务表现差异较大,CHK法所识别的“僵尸企业”在盈利能力、偿债能力和发展能力等方面的实际表现不仅明显优于综合识别法所识别的“僵尸企业”,甚至大部分财务指标表现优于CHK法中的正常企业。其可能原因是CHK法对享受正常信贷优惠的优质企业产生了较大误判。另一方面,综合识别法与FN-CHK法识别结果在资本结构和偿债能力方面表现相近,但在盈利能力两个指标及发展能力中的营业收入增长率指标上,综合识别法所识别“僵尸企业”的实际财务表现更差。

从中债隐含评级调整情况来看,综合识别法所识别“僵尸企业”的隐含评级在次年(2020年)平均下调0.95个子级,较正常企业多调降0.64个子级,且较CHK法及FN-CHK法的调降幅度更大,说明对综合识别法具有一定的信用风险预警作用。

(二)“僵尸企业”的主要特征

以下将对综合识别法所识别“僵尸企业”的行业分布、地区差异和企业属性做进一步分析。

1.行业分布特征

“僵尸企业”的行业分布较为广泛。在剔除城投和金融行业之后,剩余10个Wind一级行业中有8个行业存在“僵尸企业”(见图1),仅有电信服务行业和医疗保健行业内均为正常企业。在信息技术行业中“僵尸企业”的占比最高,达6.25%;在工业、可选消费和公用事业行业中,“僵尸企业”的占比亦高于整体均值(3.62%)。

从细分行业来看,信息技术行业中的“僵尸企业”集中于通信设备和电子仪器领域。该行业由技术驱动且具有高利润、高增长特点,但是信息技术更新迭代快,行业竞争激烈,部分技术含量低、产品竞争力不足的企业盈利能力弱,加之能得到较多的产业政策扶持,因而被识别为“僵尸企业”。此外,信息技术行业发债企业数量较少,加之行业分类较为笼统,也可能造成统计结果的偏差。

在工业行业中,“僵尸企业”集中于交通基础设施和建筑工程领域。在可选消费行业中,“僵尸企业”集中于地方文化旅游领域。交通基础设施和地方文化旅游企业通常投资规模大、回报周期长,在自身盈利能力一般的情况下,对政府拨款有较高的依赖性。

综合识别法所识别的“僵尸企业”并未集中于市场关注较多的钢铁(一级行业为材料)、煤炭(一级行业为能源)等领域,反映出我国在2016—2018年针对相关行业开展的落后产能清退政策是具有成效的。

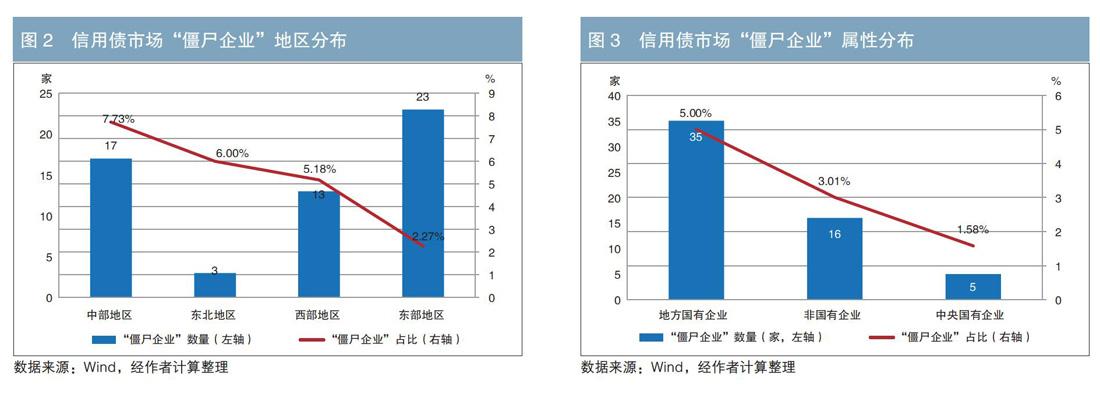

2.地区分布差异

尽管“僵尸企业”的数量呈现“东多西少”,但占比表现出较为明显的“西高东低”的特点(见图2)。

“僵尸企业”的地区分布情况较明显地受到区域经济发展情况的影响。整体来看,东部地区经济发展水平较高,产业结构相对合理,区域内企业盈利能力较强,对政府及其他外部支持的依赖程度较低。中西部地区经济发展水平相较于东部地区仍有差距,区域内具有城投属性或提供准公共服务的企业在自身盈利能力欠缺的情况下,能够得到政府的专项支持和银行的信贷倾斜,相对容易出现“僵尸企业”。

3.企业属性对比

在地方国有企业中,“僵尸企业”的数量及占比均較高(见图3)。在市场化背景下,部分地方国有企业经营情况不佳,而地方政府面临政绩压力,依赖地方国有企业对当地就业和税收形成支持,致使缺乏造血能力的企业难以依靠市场自然出清,因此“僵尸企业”占比较高。

研究结论

本文以2019年末尚有存续债券的企业为研究样本,结合已有方法综合多个指标,提出识别“僵尸企业”的可量化标准,由此识别出“僵尸企业”56家。通过对“僵尸企业”与正常企业进行财务指标对比,可发现“僵尸企业”的盈利能力、偿债能力、发展能力均明显偏弱,且债务负担更重,这从侧面证明了综合识别法的有效性。

分行业来看,信用债市场中“僵尸企业”多集中于信息技术、公用事业、工业和可选消费等行业;在不同地区发行人中“僵尸企业”占比差异较大,中西部地区占比高于东部地区;在不同属性企业中,地方国有企业的“僵尸企业”占比相对较高。

本研究对“僵尸企业”的识别和风险防范具有一定的借鉴意义。本文所识别的部分“僵尸企业”基本是股东实力较强或区域行业地位比较重要的国有企业,往往不会被认定为高信用风险企业,但其盈利情况及现金流表现并不乐观,缺乏持续的造血能力,难以靠自身完成还本付息。在打破刚性兑付的趋势下,投资者应重点关注企业自身经营情况,理性看待外部支持因素所发挥的作用。

考虑到识别“僵尸企业”的复杂性和数据可得性,本研究具有一定的局限性。首先,在计算最低应付利息时,因为难以批量准确获取企业的非标等其他形式融资的准确信息,所以会低估企业的最低应付利息,计算结果的准确性受到一定的影响。其次,企业所获政府补贴在营业外收入科目中的披露可能不够完整,亦会对识别结果造成影响。最后,综合识别法所筛选出的“僵尸企业”不排除与实际情况有所出入,若想对“僵尸企业”进行准确识别,仍有必要结合企业长期以来的经营情况、资金状况,以及企业所处行业的特点、经营阶段等因素做进一步分析。(本文仅为作者个人观点,不代表所在机构看法)

注:

1.在2019年8月19日前使用贷款基准利率,在2019年8月20日后使用贷款市场报价利率(LPR),取年度内经时间加权的利率平均值作为基准利率。

2.分别将短期借款规模乘以短期最低贷款利率,长期贷款规模(含1年内到期的长期借款)乘以长期最低贷款利率,加总后得到最低银行利息。

3.此处使用样本企业平均资产负债率水平。

4.在一般认知中,“僵尸企业”多见于国有企业,但本文的研究样本不受企业属性的局限。

5.此处所指CHK法对应本文综合识别法的第一步,FN-CHK法对应本文综合识别法的第一、二步,严格来说与经典文献中的做法略有差异。

参考文献

[1] 谢德仁,刘劲松,廖珂. A股公司资本回报支付能力总体分析(1998—2018)——基于自由现金流量创造力视角[J]. 财会月刊,2020(19).

[2] 朱鹤,何帆. 中国僵尸企业的数量测度及特征分析[J]. 北京工商大学学报(社会科学版),2016,31(04).

[3] CABALLERO R J, HOSHI T, KASHYAP A K. Zombie Lending and Depressed Restructuring in Japan [J]. American Economic Review, 2008, 98(5).

[4] FUKUDA S, NAKAMURA J. Why did `Zombie` Firms Recover in Japan? [J]. The World Economy, 2011, 34(7).

作者单位:中债资信技术标准总部

责任编辑:涂晓枫刘颖鹿宁宁

猜你喜欢

汉语世界(The World of Chinese)(2021年2期)2021-04-22 05:39:23

英语文摘(2020年2期)2020-08-13 07:26:22

新世纪智能(英语备考)(2018年12期)2018-03-14 01:23:34

小学生·新读写(2016年6期)2016-05-14 13:48:40

数学大王·中高年级(2016年5期)2016-05-14 08:05:47

新闻传播(2015年6期)2015-07-18 11:13:15

发明与创新(2015年29期)2015-02-27 10:39:40