基于DEA模型港口上市公司财务效率分析

2021-09-18 07:29王慧敏陈玉荣

中国集体经济 2021年28期

王慧敏 陈玉荣

摘要:港口在全球运输网络中处于重要环节,随着经济全球化和市场竞争白热化,港口行业正面临转型升级的巨大压力,这迫使港口当局采取应对措施,合理配置有限资源,实现企业价值最大化。文章以14家沿海港口公司2018年度财务报表为样本,从投入和产出两个角度选取指标,利用CCR、BCC两模型,深入分析我国港口企业经营状况与财务效率,有针对性地提出改进建议。

关键词:港口公司;财务效率;CCR-DEA;BCC-DEA

一、引言

港口运输对社会经济发展起着重要的支撑与引导作用,我国港口运输业高速发展,极大地提升运输生产力水平,有力地促进经济发展和社会进步。然而港口运输业财务运营成本高且多为沉没成本,对其财务效率进行评价,有利于改善公司经营管理水平,促使企业合理配置资源,促进港口运输企业健康持续发展。对港口运输业上市公司财务效率进行评价,评价方法的选取是重要一环,数据包络分析法(DEA)是众多评价方法中较为有效的一种,由于它不需要预先估计参数,直接采用数据计算,在避免主观因素、简化运算和减少误差等方面有不可低估的优越性。

二、DEA模型简介

数据包络分析(DEA),用以评估决策单元(DMU)的有效性,即以输入输出的观察值为依据计算有效生产前沿面,在线性规划技术的辅助下将决策单元投影到DEA的生产前沿面上,通过判断决策单元偏离DEA有效生产前沿面的多少来评价它们是否有效。

(一)CCR-DEA模型

CCR模型是A.Charnes,et al在1978年提出的基于不變规模收益(CRS)的效率评价模型。假设有n个决策单元,这些决策单元之间相互具有可比性,每个决策单元都有m种输入与n种输出。用DMUj表示第j个决策单元,用xij表示DMUj中第i个输入量, yrj表示DMUj中第r个输出量,其中xij>0:

Minimize θo

(二)BCC-DEA模型

CCR 模型中所说的DEA有效指的是综合技术绩效有效,包含两个方面:纯技术有效(PTE)和规模有效(SE)。CCR假设规模收益固定不变,即:产出随着投入同比例变化而变化,然而实际是企业可能处于规模收益递增、递减甚至不变这三种状态,单纯采用CCR模型会造成分析过于笼统,无法查明造成总绩效无效的具体原因。因此,1984年Banker, Charnes与Cooper提出了基于规模收益可变条件下的BCC模型,它能有效分析引起效率不足的原因是纯技术效率还是规模效率。设有n个DMU,DMUk(k =1,2,3……,n)具有m种投入xi >0(i=1,2,3,……,m),s种产出yr(r=1,2,3,……,s)>0,则BCC模型为:

与CCR相比,BCC新引用了u0用以评价规模效益的增减状况,判别标准如下:u0=0代表DMU处于最优规模状态,规模收益不变;u0<0代表DMU超出最优规模状态,规模收益递减;u0>0代表DMU低于最优规模状态,规模收益递增。

三、研究设计

(一)确定样本

本文研究对象是2018年沿海港口类上市公司,属于交通运输辅助业,共14个有效样本,作为本次研究的决策单元。

(二)选取指标

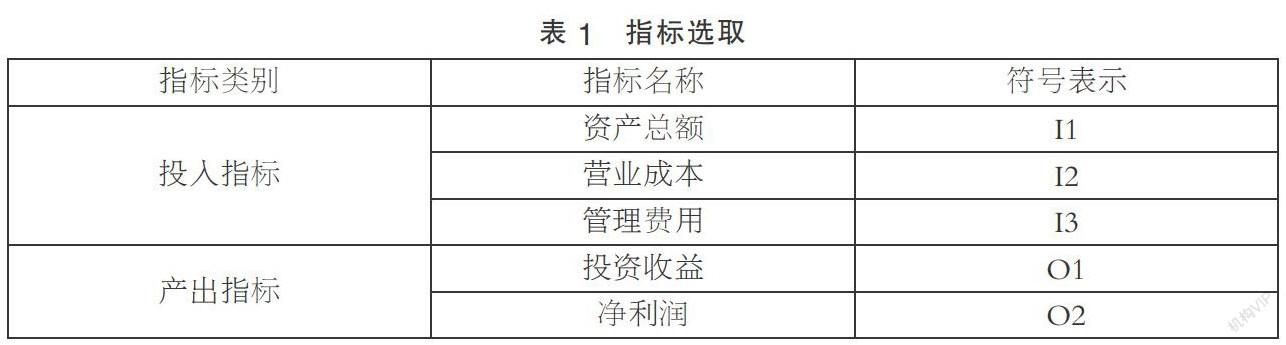

财务管理活动包括筹资、投资、营运和利润分配四部分,本文在指标选取上突出这四方面财务活动。从DEA应用的角度来看,投入、产出指标应在满足评价目标的前提下力求精简,其总数最好少于决策单元数量的1 /3,故指标数量不多于5个。DEA模型要求投入与产出变量间具有相对直接的投入产出关系,同时同类型指标间又要避免线性相关。综合以上标准,结合港口行业实况,指标选取如表1所示。

在投入指标中,筹资活动方面,资产总额反映企业股权融资和债务融资的结构,是企业经济效益最稳定的物质基础,可以反映公司资源优化配置情况;营运活动方面,营业成本反映企业对成本的控制能力,管理费用是管理层治理水平的关键指标。在产出指标中,投资活动的获利表现由投资收益反映;利润分配是对企业经营成果的处理、分享,净利润作为企业经营的最终结果,是利润分配的起点,净利润的高低反映了当期经营状况的好坏,会影响当期利润分配的分享程度。

四、模型运算

利用DEA Solver Pro 5.0软件,将收集到的数据纳入CCR、BCC模型,分别计算出CCR效率值、BCC效率值、规模收益以及投入冗余、产出不足状况,具体结果如表2所示。

表2中的CCR为企业的综合技术效率指数TE,BCC为企业的纯技术效率指数PTE,CCR/BCC即得出的规模效率指数,RTS表示纯技术有效状态下的企业规模效益,而RTS of Projected DMU表示在纯技术无效下企业投影分析后的规模效益。

(一)综合技术效率(TE)分析

根据CCR-DEA模型:14家港口企业仅有2家公司财务效率值为1,表明DEA有效,说明技术有效,规模也有效,投入、产出结构相对合理,经营活动较为理想。其余效率值均小于1,表明DEA无效,资源投入有效转化为产出的能力相对较弱。

综合技术效率平均值0.6724,说明我国沿海港口企业整体综合效率处于中等水平,投入、产出效率偏低。标准差0.2804,表明企业之间差别较大,整体效率值不均衡。

(二)纯技术效率(PTE)分析

根据BCC-DEA模型运算结果可知:上海港务等7家公司DEA的有效值都为1,财务投入产出要素组合在技术上较为合理,但所占比重仅有50%,表明我国港口类上市公司纯技术效率整体水平不高,应重视生产技术的提高。

纯技术效率平均值0.8182,说明在BCC模型下,我国的沿海港口公司的纯技术效率处于相对较高的水平。标准差为0.2423,依旧表明港口公司内部差别较大,整体发展不均。