增值型内部审计中预警指标的发现机制

2021-09-18 02:49:54刘亚莉周佳音

中国管理信息化 2021年15期

刘亚莉,周佳音

(北京科技大学,北京 100083)

0 引言

自1999 年6 月国际内部审计师协会(IIA)指出增值型内部审计在企业风险管理和内部控制中的重要性以来,基于风险的内部审计工作,最紧迫的问题就是如何将有限的审计资源集中于积聚风险的环节[1]。分析性复核的作用是对被审计单位重要的财务指标进行统计分析,快速锁定异常预警指标,提前发现风险环节,是实现企业风险管理的重要环节,是增值型内部审计的重要手段[2]。但在我国内部审计中分析性复核方法较少应用,未能发挥分析性复核应有的作用。因此,本文对此展开探讨。

1 预警指标发现机制的设计

1.1 支持分析性复核的统计方法

从理论上讲,比率分析法、变动方差偏离分析方法(方差分析)、回归分析、最小二乘法等均可用于分析。

回归分析法指利用数据统计原理,对大量统计数据进行数学处理,并确定因变量与自变量的相关关系,建立一个相关性较好的回归方程加以外推,用于预测今后因变量变化的分析方法;最小二乘法是一种线性回归算法,其原理为最小化方差,采用分析法建立回归方程,计算相关系数,使各资料点与拟合的回归曲线适配度最高[3]。回归分析和最小二乘法在财务分析中,需要被分析者提供大量的数据,或需要一定期限内所有子公司的数据,或需要某子公司10 年以上的数据,以通过时间序列观察公司的发展趋势或通过横截面数据进行总体分析。这两种统计方法适合数据保存完好、规模较大的集团公司。

方差分析是由英国统计学家R.A.Fisher 于1923 年提出的一种统计分析方法,主要用来检验两个以上样本的平均值差异的显著程度,由此判断样本是否抽取自具有同一均值的总体。在分析性复核中,所有财务数据样本都来自同一总体,通过方差分析可以用来判断这一总体中每项数值与样本均值的偏离度,从而可以在一众财务指标中快速发现异动指标,通过分析可判断其是否为预警指标。方差分析法所需数据较少,仅需单个企业本期和上期的数据即可实现差异比较与发现,适用范围较广,既可审计母公司也可单独对母公司旗下的子公司进行审计。在公司规模较小、数据保存不完整或所能提供的资料有限时,建议采此方法,以实现企业在有限的数据与成本下得到较为满意的审计结果。比率分析法是将企业财务报表不同特定账户或账目之间的逻辑关系以结构百分比的方式表现出来,是传统的分析方法,其特点是简便易用,不足是单指标对比,综合程度较低。

综合分析各类统计方法,本文选择更适用小企业的方差分析法进行应用性设计。

1.2 方差分析法在发现异动指标中的具体应用

公司的财务数据是分析性复核过程中主要的分析对象。资产负债表可有效体现企业的资产和负债情况,其中流动资产与企业近期的生产经营情况息息相关。而流动负债有关企业是否能够承担债务、持续经营,这些能够反映本阶段公司财务变化的数据都应作为内部审计重点。利润表反映了企业的各项费用支出与各项收入,是判断企业经营状况、收入来源、生产成本、运营成本的重要依据,也应在内部审计中进行关注。

第一,分析资产负债表时,将资产总额作为整体,求出各资产项目和负债项目除以资产总额的比值,通过期末比值减期初比值,求得资产负债表中各项目的波动值,并针对波动值进行分析。通过对波动值进行描述性统计分析,以标准差数额为判定数据偏离程度的标准,将每一项波动值与平均波动值的差额进行对比,对波动偏差超过1 个标准差的指标重点关注,超过2 个标准差的指标特别关注。

第二,分析利润表时,将营业收入作为整体,求出营业收入相关项目除以营业收入的比值,通过本期比值减去上期比值,求得利润表各项目的波动值,并针对波动值进行分析。对波动值进行描述性统计,以标准差数额为判定数据偏离程度的标准,将每一项波动值与平均波动值的差额进行对比,对波动偏差超过1个标准差的指标重点关注,超过2 个标准差的指标特别关注。

1.3 预警指标的确定

得到重点偏离指标后,下一步对异动指标进行判断,以确定是否应被列为预警指标,在判断时主要应注意两点。

第一,要结合指标的经济意义进行深入分析。如利润表中的费用类项目,其占比的波动值以负值为佳,收入类项目的波动值以正值为佳。而应付账款,虽为负债类指标,但其作为一种零利息的融资方式,短期内在缓解企业资金流通压力上有一定作用,适当的正向波动是有积极意义的。相反,预付账款作为资产类项目,其大幅度增加会占用公司大量现金,很大程度上导致了货币资金的下降,会对企业的现金流量产生负面影响。

第二,要联系其他相关指标的波动,结合企业发展战略分析波动原因。如资产负债表中的存货项目,存货波动值若为正,可能会带来后续管理费用的增加,给企业经营带来一定程度的负面影响;但若在存货增加的同时企业的预付账款同步增加,则可能是企业在为扩大生产销售所做的准备。

因此,在通过统计分析方法发现异动指标后,还需要审计人员与财务部门及相关部门沟通后,确定该指标的偏离是否具有合理性,在此基础上确定增值性内部审计的风控点,并对其开展内部审计程序,实施数据真实性检查。

2 A 公司事中审计的预警与风控关键点设计

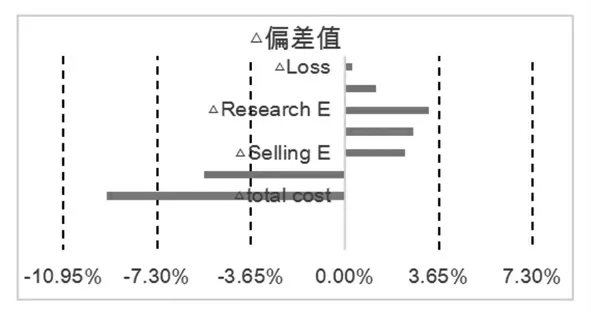

下面以A 公司的真实数据为例进行具体设计和操作演示。我们采用上述思路及方法分别对A 公司的资产负债表及利润表进行了分析,在此展示利润表的分析过程以及采用方差偏离分析法所得的部分数据方差偏离图(如图1)。

图1 A 公司利润表项目方差偏离图

如图所示,营业总成本偏差(-9.26%)接近3 个标准差。其中,营业成本波动较大,超过1 个标准差(3.65%),其偏差为-5.49%,营业成本作为支出类项目其偏差值为负值,说明本期较上期有较大的减少,有利于企业经营;但总体来看企业的营业总成本占营业收入的比例高达96.26%,占比过高仍需引起注意。销售费用、管理费用和研发费用方差偏离程度都较高。本期公司的营业收入降幅较大,降低了近28%,值得关注,需进行风险提示。根据报表附注的进一步分析,营业成本主要是信息通信成本,需加强对成本形成过程的实时审计,包括对材料、人工、制造费用所涉及的采购、仓储、生产等环节的审计流程。

因此,通过图1 的分析确定,利润表中预警及风控点关键指标为:销售费用、管理费用和研发费用。结合应收账款占比高的情况,销售与收款环节应作为内部审计的重点环节,研发费用支出的内部审计也需加强。

3 总结

分析性复核是内部审计的重要环节,预警指标的发现又是分析性复核的核心内容。本文提出的预警指标发现机制如下:①通过合适有效的统计方法对公司的财务数据进行分析,在本机制中主要分析对象为资产负债表中的资产和负债部分以及利润表中各项目;②通过统计分析在所有接受观测的财务指标中找出异动指标,并加以关注;③审计人员通过与财务部门及相关部门的沟通,分析各异动指标的合理性,在此基础上确定增值性内部审计的风控点。本预警发现机制的关键在于运用方差分析法对财务数据进行解读。回归分析、最小二乘分析方法需要大数据,适用于数据保存完整的集团企业,而在资料有限的情况下可以采用方差偏离分析法与比率分析法进行分析性复核。

猜你喜欢

红领巾·探索(2022年11期)2023-01-06 09:19:18

当代医药论丛(2021年3期)2021-03-17 07:03:12

河北金融年鉴(2020年0期)2021-01-21 08:36:04

河北金融年鉴(2020年0期)2021-01-21 08:36:02

河北金融年鉴(2021年0期)2021-01-12 14:21:30

河北金融年鉴(2021年0期)2021-01-12 14:21:30

赤峰学院学报·自然科学版(2015年15期)2015-03-21 00:30:56

现代企业(2015年7期)2015-02-28 18:54:06

股市动态分析(2014年42期)2014-11-07 03:24:16

股市动态分析(2014年42期)2014-11-07 03:23:00